Арбитраж 22-23 учебный год / Арбитражная практика № 8, август 2017

.pdfа поручительством (traditional guarantee). А значит, вначале надо разобраться, действительно ли покупатель должен был платить второй транш. По словам покупателя, он платить не должен, поскольку продавец не выполнил соответствующих условий (помимо прочего, не предоставил встречной «гарантии возврата денег»).

Через несколько дней после этого договор на строительство сухогруза прекратил действие. Покупатель заявил, что аннулирует договор ввиду невыполнения продавцом графика работ. В свою очередь продавец заявил, что действия покупателя являются нарушением договора, поэтому это он отказывается от договора. При этом обе стороны полагали, что в срыве

договора виноват контрагент, так что с него нужно взыскать убытки. Спор передали в арбитраж.

Однако параллельно продавец предъявил в английском суде иск греческому банку, требуя выплаты по гарантии платежа.

Суд первой инстанции разрешил спор в пользу банка (июнь 2012 года). Судья счел, что спорная гарантия платежа и в самом деле являлась поручительством, а не независимой гарантией. Он основывался, прежде всего, на том, что в условиях гарантии подробно описывалось обеспечиваемое гарантией

обязательство и было сказано, что банк должен заплатить по гарантии, если покупатель не будет своевременно платить в соответствии с условиями договора. По мнению судьи, это явный признак акцессорности гарантии.

Немаловажно и название документа: то, что он назван «Гарантия» (Guarantee), является аргументом в пользу того, что это «истинная гарантия» (true guarantee), то есть поручительство (по-английски это звучит логично).

Кроме того, на судью произвел впечатление аргумент банка, что весь замысел договора между покупателем и продавцом был в том, что стороны должны предоставить друг другу встречные банковские гарантии, а продавец гарантию возврата не предоставил.

Дело дошло до Апелляционного суда. Решение написал лорд Томлинсон. Он не согласился с судьей первой инстанции, признав гарантию платежа независимой гарантией.

Правила насчет того, как отличить поручительство (contract of suretyship) от независимой гарантии (demand guarantee), лорд Томлинсон обнаружил в авторитетном трактате по банковскому праву (Paget’s Law of Banking).

Согласно этому трактату, если документ (1) относится к сделке сторон из разных юрисдикций, (2) выпущен банком, (3) содержит обязательство

заплатить «по требованию» (или «по первому требованию», «по письменному требованию» и т. п.) и (4) не содержит положений, исключающих или ограничивающих возражения, доступные гаранту, то такой документ почти всегда должен толковаться как независимая гарантия (а не поручительство). Что касается ссылки на обеспечиваемое обязательство, она, как подчеркивается в трактате, просто неизбежна. Ведь в противном случае оставалось бы слишком много возможностей для обмана со стороны бенефициара. Так что такая ссылка сама по себе не превращает независимую гарантию в поручительство.

Ранее Апелляционный суд уже ссылался на эту «презумпцию» из трактата Паджета, причем суд тогда признал, что четвертый из упомянутых в трактате признаков не является обязательным (Gold Coast Ltd v Caja de Ahorros [2002] 1 Lloyd’s Rep 617 para 16). Таким образом, сформулированные в трактате критерии приобрели силу прецедентной нормы права. Вот это правило нижестоящий суд и должен был применить.

Что же касается рассматриваемого дела, в нем три остальных признака независимой гарантии налицо. И самое главное — в этой гарантии речь идет о выплате «по требованию».

К такому же выводу приводят и соображения здравого смысла. Ведь подобная банковская гарантия практически бесполезна, если бы банк мог отказать в выплате, просто сославшись на то, что иностранный покупатель (принципал по гарантии) оспаривает обоснованность долга.

«Следовательно, перед нами независимая гарантия», — заключил Апелляционный суд. Дело было разрешено в пользу продавца (бенефициара по гарантии).

Выплаченные по независимой гарантии деньги не подлежат возврату даже при отсутствии основного обязательства

В рассмотренном деле есть один весьма любопытный нюанс. Дело в том, что за несколько дней до основного заседания Апелляционного суда было вынесено арбитражное решение по спору продавца и покупателя. Арбитраж в целом решил дело в пользу продавца, признав, что договор нарушил покупатель, а продавец может оставить за собой первый транш и взыскать с покупателя третий транш.

Однако в части второго транша (того самого, который был обеспечен гарантией платежа) арбитраж разрешил спор в пользу покупателя. Он обнаружил, что продавец не предоставил гарантию возврата

в предписанной договором форме, а потому второй транш не подлежал уплате.

Таким образом, того долга, в обеспечение которого была выдана спорная гарантия, на самом деле не было. И Апелляционный суд, принимая решение об обязательности выплаты по гарантии платежа, об этом знал.

Однако обмана в данном случае, по заключению Арбитражного суда, не было. Продавец требовал выплаты второго транша, добросовестно полагая, что имеет право на его получение. И на момент предъявления требования о выплате по гарантии платежа продавец (бенефициар по гарантии) все еще

не знал, что обязательства нет. Ведь арбитражное решение тогда не было принято.

То, что обязательства, как выяснилось впоследствии, на самом деле не было, ничего не меняет. Банк изначально был обязан заплатить по независимой гарантии по предъявлении соответствующего требования. Он удерживал деньги неправомерно. Восстановить справедливость можно, только взыскав эти деньги вместе с набежавшими процентами.

Быть может, покупатель выплатит продавцу третий транш в соответствии с решением арбитража. Тогда он сможет потребовать назад деньги, полученные продавцом по гарантии. А может, и не заплатит. И тогда

полученные по гарантии деньги придутся продавцу очень кстати для покрытия его требований к покупателю.

На этом история не закончилась. В декабре 2012 года банк выплатил сумму по гарантии на счет эскроу, и через некоторое время — после исчерпания возможностей оспаривания арбитражного решения — окончательно согласился перевести деньги продавцу (бенефициару по гарантии).

Однако перед этим банк обратился в суд, требуя признать, что бенефициар обязан будет вернуть ему эти деньги. Ведь теперь уже окончательно стало ясно, что покупатель не должен был платить второй транш продавцу.

Точнее, банк просил суд признать, что переданные продавцу деньги будут находиться в «конструктивном трасте» (constructive trust) в пользу банка. Иначе говоря, хотя «правовой титул» (title) на деньги перешел к продавцу, «бенефициарный интерес» (beneficial interest) в этих деньгах по-прежнему принадлежит банку (это английский способ сказать, что безосновательно полученное имущество необходимо вернуть).

Банк основывался на прецедентном правиле, согласно которому в случае безосновательной передачи одним лицом другому некого имущества оно оказывается у получателя в конструктивном трасте в пользу изначального собственника, если получатель знал о безосновательности получения (то есть его совесть была отягощена).

Апелляционный суд принял по этому поводу еще один судебный акт. Его тоже написал лорд Томлинсон (Wuhan Guoyu Logistics Group Co Ltd & Anor v Emporiki Bank of Greece SA [2013] EWCA Civ 1679 (19 December 2013)).

Суд не поддержал предложенную банком идею. Он еще раз подчеркнул независимый характер данной гарантии, означающий, что на обязательство выплаты по ней не влияют никакие споры между продавцом и покупателем.

Если при выплате по гарантии случилась переплата (или недоплата)

по сравнению с размером реального долга покупателя перед продавцом, эта разница затем просто учитывается в расчетах между продавцом и покупателем.

У покупателя действительно не возникло обязательства выплаты второго транша. Однако у банка несколько парадоксальным образом возникло обязательство выплатить по гарантии, обеспечивающей выплату покупателем второго транша. Причина этого в том, что продавец, добросовестно полагая, что покупатель должен заплатить второй транш, потребовал выплаты по гарантии. А выплата по данной гарантии должна была производиться по требованию.

И нет ничего бессовестного со стороны продавца в том, что он хочет оставить себе эти деньги. Продавец просто хочет оказаться в таком состоянии, как если бы банк надлежащим образом исполнил договор гарантии. Банк сам является правонарушителем: он не произвел своевременной выплаты по гарантии. Было бы очень странно, если бы банк теперь мог сослаться

на собственное правонарушение как на причину того, что совесть продавца обременена.

В итоге спор окончательно был разрешен в пользу бенефициара по гарантии, и не в пользу банка. Таким образом, термин «гарантия» (guarantee)

в английской правовой терминологии может означать как поручительство (true guarantee), так и независимую гарантию (demand guarantee).

Как и в России, поручительство имеет акцессорный характер по отношению к основному долгу. Иначе говоря, поручитель должен платить бенефициару, только если обеспеченный поручительством долг действительно существует, и может предъявлять бенефициару все те же возражения, что мог бы предъявить должник по этому долгу.

Напротив, гарант по независимой гарантии должен платить по требованию бенефициара, не пытаясь исследовать вопрос о том, действительно ли возник обеспеченный гарантией долг. Даже если этого долга нет, но бенефициар требует выплаты по гарантии, добросовестно полагая, что долг есть, гарант обязан заплатить.

Если гарант не платит, он совершает правонарушение, пусть даже потом окажется, что долга на самом деле не было. И если гаранту удалось затянуть выплату до момента, когда обнаружилось, что основного долга все же нет, даже это не значит, что теперь гарант не должен платить по гарантии.

Исключением из общего правила является лишь намеренный обман со стороны бенефициара (который знал, что долга нет, но все равно требовал выплаты по гарантии). Но этот умысел гарант должен доказать.

Что касается соблюдения интересов гаранта (такого, как банк), то после выплаты по гарантии он, разумеется, может требовать возмещения со стороны принципала.

И еще один важный вывод из рассмотренного дела. Подчиняя свою гарантию английскому праву, банку стоит поручить написание текста гарантии специалистам, хорошо знающим английское право или, как минимум, английский язык.

ПОСЛЕДНЯЯ ПОЛОСА

Судебный шифр

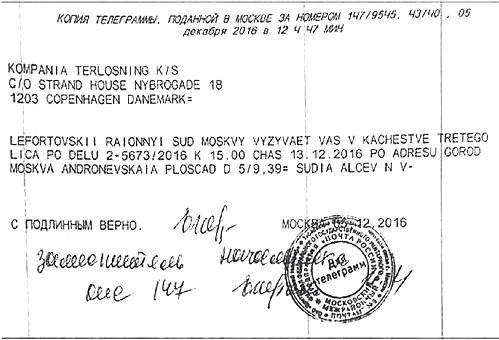

По одному из дел в Лефортовском районном суде г. Москвы третьим лицом была иностранная организация, зарегистрированная в Дании. Суд направил ей извещение, текст которого вы найдете ниже. Остается только догадываться, как на такое извещение российского суда отреагировала датская компания.