Строки 100 и 130: дата и сумма фактически полученного дохода

ФНС России в письме от 13.11.15 № БС-4-11/19829 (далее — письмо № БС-4-11/19829) разъяснила, что при заполнении строки 100 «Дата фактического получения дохода» следует учитывать положения статьи 223 НК РФ.

В связи с этим напомним, что с 2016 года исчислять НДФЛ нужно будет нарастающим итогом, но только не по итогам каждого месяца (как сейчас), а на дату фактического получения дохода (п. 3 ст. 226 НК РФ). Дата получения дохода — это дата, на которую доход признается фактически полученным для целей включения его в налоговую базу по НДФЛ. Эта дата зависит от вида дохода. Напомним, как в 2016 году нужно будет определять дату фактического получения дохода по наиболее распространенным видам доходов:

Вид дохода |

Дата фактического получения дохода |

Оплата труда по трудовому договору (абз. 1 п. 2 ст. 223 НК РФ). |

Последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. |

Оплата труда в случае увольнения до истечения календарного месяца (абз. 2 п. 2 ст. 223 НК РФ). |

Последний день работы, за который начислен доход. |

Доходы в натуральной форме (подп. 2 п. 1ст. 223 НК РФ). |

День передачи доходов в натуральной форме. |

Доходы в денежной форме (подп. 1 п. 1 ст. 223 НК РФ). |

День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. |

Доходы в виде материальной выгоды (подп. 3 п. 1 ст. 223 НК РФ). |

День приобретения товаров (работ, услуг). |

Командировочные выплаты (новый подп. 6 п. 1 ст. 223 НК РФ). |

Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки. |

Доход от экономии на процентах по займу (новый подп. 7 п. 1 ст. 223 НК РФ). |

Последний день каждого месяца в течение срока, на который были предоставлены заемные средства. |

В разделе 2 расчета 6-НДФЛ нужно будет указать:

в строке 100 — дату фактического получения дохода (на основании статьи 223 НК РФ);

в строке 130 — сумму фактически полученных сотрудниками доходов (без вычитания суммы удержанного налога) на каждую дату, указанную в строке 100.

Строки 110 и 140: дата удержания налога и сумма удержанного налога

Исчисленный на дату получения дохода НДФЛ налоговые агенты обязаны удержать непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Данная норма будет действовать и в 2016 году. При этом появится уточнение о том, что при выплате дохода в натуральной форме или получении дохода в виде материальной выгоды исчисленная сумма налога удерживается за счет любых доходов, выплачиваемых физлицу в денежной форме.

В разделе 2 расчета 6-НДФЛ нужно будет указать:

в строке 110 — дату удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

в строке 140 — сумму удержанного налога на каждую дату, указанную в строке 110.

Строка 120: срок перечисления налога

С 1 января 2016 года введено общее правило — налоговые агенты обязаны перечислять НДФЛ в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода. Исключение сделано для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. Удержанный с этих выплат НДФЛ следует перечислить не позднее последнего числа месяца, в котором они выплачены (новая редакция п. 6 ст. 226 НК РФ).

В строке 120 раздела 2 расчета 6-НДФЛ нужно будет указать дату, не позднее которой должна быть перечислена сумма налога.

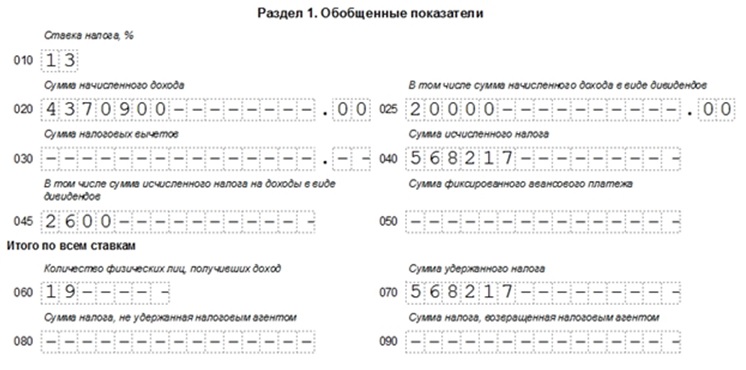

Пример заполнения раздела 1 и раздела 2 расчета 6-НДФЛ за I квартал 2016 года

В I квартале 2016 года ООО «Орион» начислило зарплату 19 сотрудникам. На основании трудовых договоров зарплата выплачивается 10 числа каждого месяца. Применяемая налоговая ставка — 13%. Датой фактического получения дохода в виде зарплаты является последний день месяца, за который начислен доход (абз. 2 п. 2 ст. 223 НК РФ). Удержать НДФЛ надо из доходов налогоплательщика при их фактической выплате, то есть 10 числа месяца (п. 4 ст. 226 НК РФ). Перечислить НДФЛ в бюджет нужно не позднее дня, следующего за днем выплаты дохода, то есть не позднее 11 числа месяца (п. 4 ст. 226 НК РФ). Приведем данные за I квартал 2016 года.

За январь 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 января 2016 года, дата удержания НДФЛ — 10 февраля 2016 года, крайний срок перечисления НДФЛ — 11 февраля 2016 года.

За февраль 2016 года сумма начисленной сотрудникам зарплаты составила дохода 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 29 февраля 2016 года, дата удержания НДФЛ — 10 марта 2016 года, крайний срок перечисления НДФЛ — 11 марта 2016 года.

За март 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 марта 2016 года, дата удержания НДФЛ — 8 апреля 2016 года (так как 10 апреля приходится на воскресенье, бухгалтер перечислил зарплату 8 апреля и в этот же день удержал НДФЛ), крайний срок перечисления НДФЛ — 11 апреля 2016 года (перенос с 9 апреля, субботы, на ближайший следующий рабочий день, п. 7 ст. 6.1 НК РФ).

Также одному из работников (налоговому резиденту РФ) 8 февраля 2016 года были выплачены дивиденды в общей сумме 20 000 рублей. Дата фактического получения дохода — 8 февраля 2016 года (день выплаты), дата удержания НДФЛ — 8 февраля 2016 года (день выплаты), крайний срок перечисления НДФЛ — 9 февраля 2016 года (день, следующий за днем выплаты). Ставка НДФЛ составляет 13%.

Налоговые вычеты работникам не предоставлялись, фиксированный авансовый платеж не уплачивается, возврат налога не осуществлялся.

В раздел 1 внесем обобщенные показатели по доходам всех работников, в том числе по дивидендам, и отразим суммы исчисленного и удержанного НДФЛ:

В раздел 2 внесем даты и суммы полученного всеми работниками дохода в виде зарплаты и удержанного НДФЛ по каждому месяцу I квартала. В феврале также покажем сумму выплаченных дивидендов и удержанного с них налога.

Удержать налог с мартовской зарплаты нужно в апреле 2016 года (таково требование п. 4 ст. 226 НК РФ). Поэтому в отчет данная сумма не попадает.