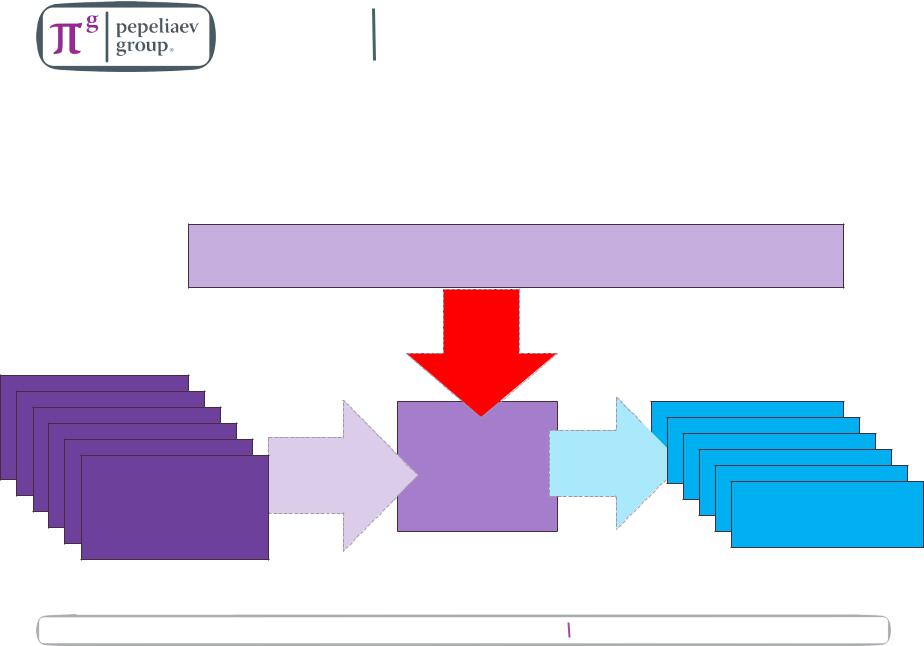

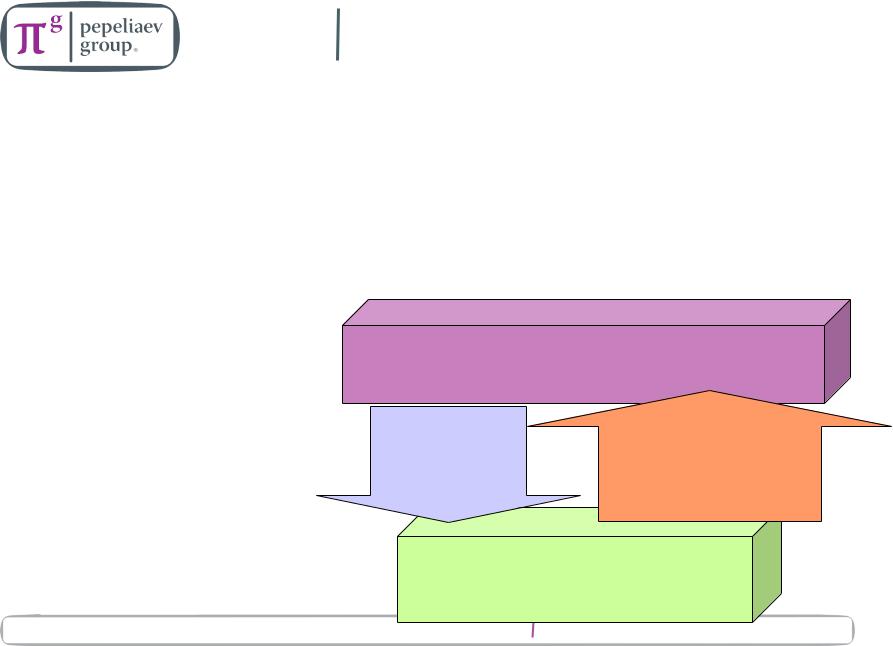

Отказ в вычете процентов (признана искусственность задолженности)

Постановление АС Московского округа от 8 декабря 2015 г. по делу N А40-123542/14, от

20.04.2017 по делу № А40-251161/2015 по ООО «Континентал Тайрс РУС»

Отказ в вычете процентов «по искусственно созданной задолженности по кредиту»

«Continental AG» (ФРГ)

Займ

ы

|

Поставка |

ООО |

Поставщики |

без |

«Континентал |

рассрочк |

Тайерс Рус» |

|

(группа |

и |

|

«Континентал») |

|

|

Поставк

а с

а с

рассроч кой

Покупатели

Слайд  www.pgplaw.ru 62

www.pgplaw.ru 62

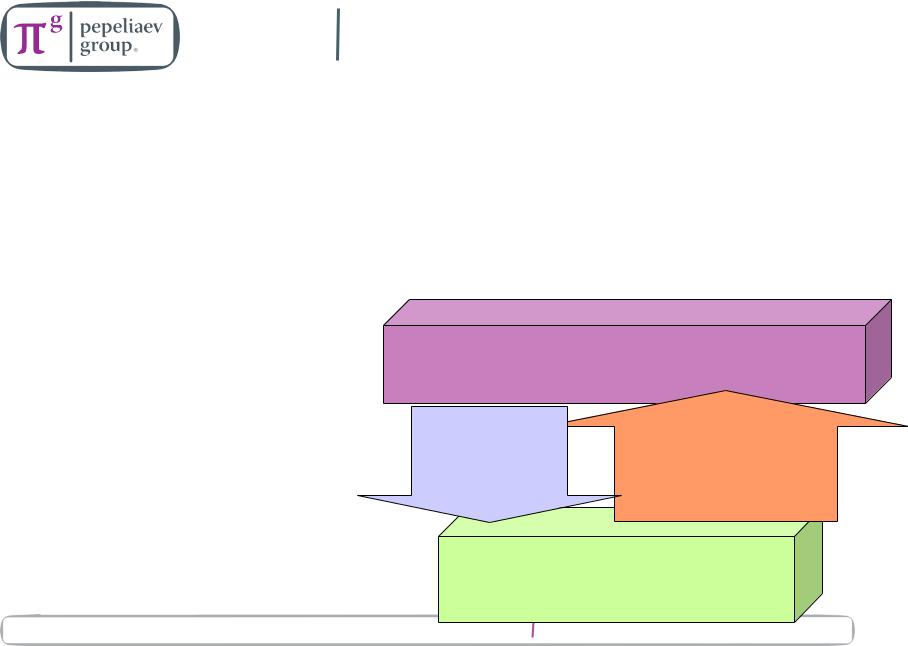

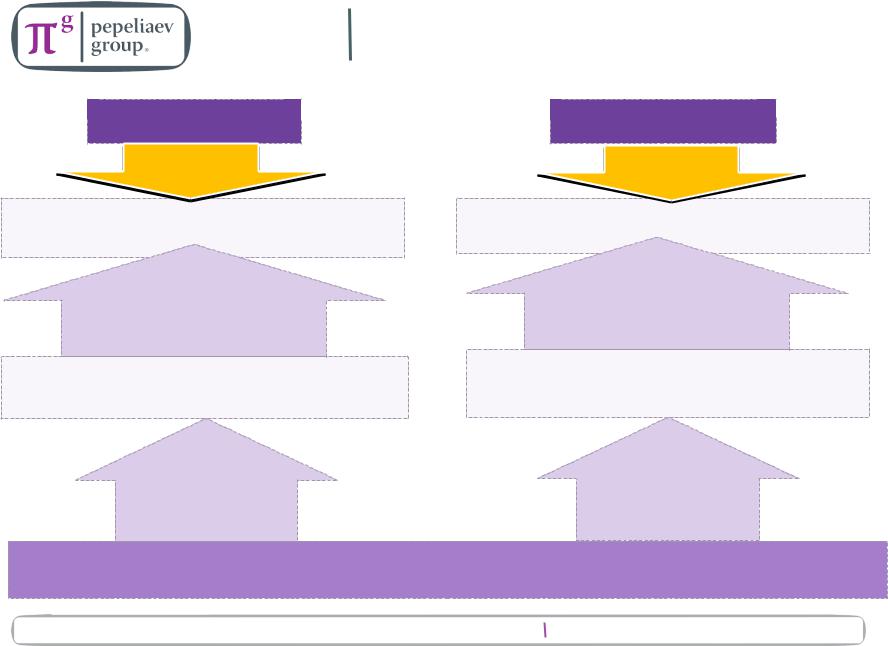

Переквалификация невозвращаемого займа во вклад в капитал

Постановление АС Центрального округа от 20.04.2017 по делу № А09-2657/2016 по ООО

«Нефтяная компания «Русснефть-Брянск»

Договор займа заключен в 15.02.2005 в размере 950 млн. рублей, по ставке 8% годовых +Первоначальный срок возврата - до 30.12.2007

+Многкратное увеличение суммы, сроков возврата, процентов (сумма – до 3,4 млрд руб., срок возврата - до 31.12.2019.

+получаемые средства инвестировались в строительство нефтеналивного терминала.

+с 2005 года по 2014 год общество являлось убыточным, - отсутствовал источник для возврата займов и процентов

= Вклад в капитал дочернего общества – отказ в признании процентов по займу.

ОАО НК «РуссНефть»

Заем |

строительств |

Проценты |

|

дивиденды |

|

целей |

терминала |

займупо |

|

||

для |

|

|

|

= |

|

|

|

|

|

||

|

|

а |

|

|

|

ООО «Нефтяная компания «Русснефть-Брянск»

Слайд  www.pgplaw.ru 63

www.pgplaw.ru 63

Переквалификация выплачиваемой иностранному акционеру неустойки в дивиденды

Постановление АС Московского округа от 05.08.2015 по делу № А41-56516/14 по ООО «ПЕРИ»

«компания "ПЕРИ ГмбХ" на постоянной основе получает денежные средства от своего дочернего общества, что позволяет с одной

стороны безвозмездно передавать дочерней компании денежные средства, а ООО "ПЕРИ" учитывать в расходах суммы перечисленных учредителю штрафов (неустоек) за нарушение договорных обязательств, что свидетельствует о получении заявителем необоснованной налоговой выгоды.

-Необычный способ установления размера неустойки (7,5% годовых)

-Выплата неустойки раз в квартал

-Отсутствие задолженности от покупателей

-Отсутствие задолженности по закупкам у других поставщиков

Штрафы за |

Проценты по |

Дивиденд |

несвоевременную |

коммерческому |

|

оплату поставки |

кредиту |

|

Слайд  www.pgplaw.ru 64

www.pgplaw.ru 64

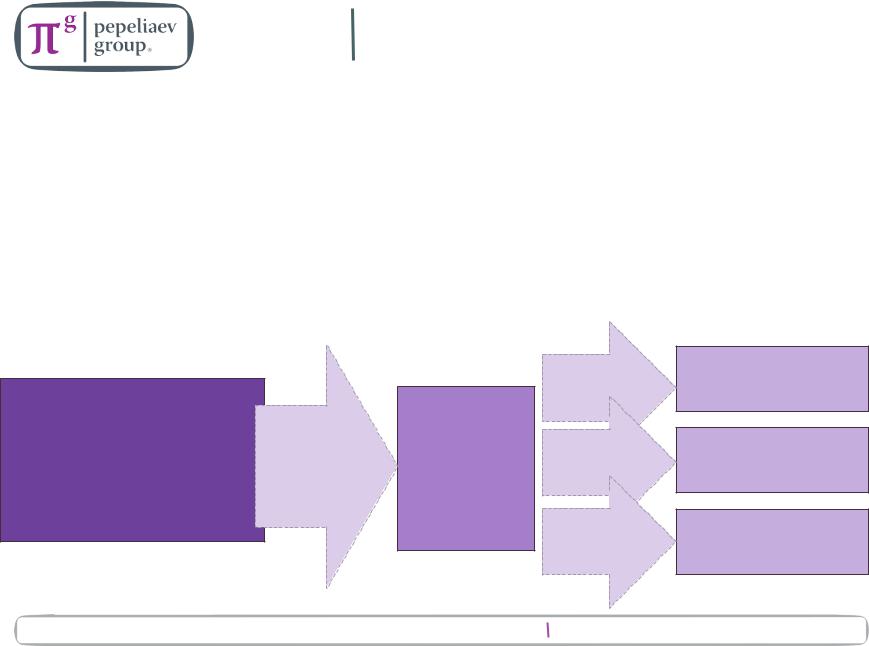

Услуги между компаниями группы

Постановление ФАС Московского округа от 03 февраля 2014 по делу № А40-60626/12 по ОАО «БАТ-СТФ»

Расходы российской организации на консультационные и вспомогательные услуги взаимозависимой организации фактически понесены с целью распределения затрат внутри группы и не могут включаться в состав расходов при исчислении налога на прибыль.

Жертва глобализации и централизации управления бизнеса

БАТ (Инвестментс) Лимитед (Великобритания)

|

Конс. |

ОАО "БАТ-СТФ" |

Конс. |

услуги |

|

|

|

|

Услуги |

Конс. |

|

(модель |

ЗАО "БАТ-СПБ" |

|

распреде |

услуги |

|

ления |

|

|

затрат) |

Конс. |

|

|

ОАО "БАТ-ЯВА" |

|

|

услуги |

|

|

|

Слайд  www.pgplaw.ru 65

www.pgplaw.ru 65

Споры с иностранным элементом: Расходы на гарантии материнского банка = скрытые дивиденды

Постановление АС МО от 30 апреля 2015 г. по делу N А40-143354/13 по ЗАО "БНП Париба Банк"

Выплаты по гарантиям материнского банка являются скрытой формой дивидендов и не уменьшают налогооблагаемую прибыль российского банка, поскольку позволило банку:

участвовать в крупных кредитах без привлечения дополнительных активов в собственный капитал;

репатриировать 80% операционной прибыли Банка в пользу акционера за уменьшение риска, который и так несет акционер

Резервные |

byLetter |

|

аккредитивы |

Credit)of |

|

|

(Stand |

|

BNP Paribas S.A.

Акционер

Вознагражде |

дивиденд |

ние= |

|

ЗАО «БНП Париба Банк»

Слайд  www.pgplaw.ru 66

www.pgplaw.ru 66

Anters Associates

Anters Associates

(БВО)

Контроль

(акции класса А)

Вывод акций в офшор - дело ООО «Капитал» - налог у источника выплаты (Определение ВС РФ от 05.08.2016 № А13-5850/2014)

Lanton Enterprises

Lanton Enterprises

(БВО)

Контроль

(акции класса А)

Astroshine Ltd. (Кипр) |

Loranel Ltd. (Кипр) |

|

Передача 177 тыс акций |

Передача 164 тыс акций |

|

ОАО «Северсталь» (в |

||

ОАО «Северсталь» (в |

||

оплату допэмиссии акция |

||

оплату допэмиссии акция |

||

класса B) |

||

класса B) |

||

Astromoon Ltd. |

||

Astrozone Ltd. |

||

(Кипр) |

(Кипр) |

Передача 177 |

Передача 34 тыс |

|

акций ОАО |

||

тыс акций ОАО |

||

«Северсталь» (в |

||

«Северсталь» (в |

||

оплату |

||

оплату |

||

доэмиссии) |

||

доэмиссии) |

||

|

ООО «Капитал»

Слайд  www.pgplaw.ru 67

www.pgplaw.ru 67

Северсталь – фактическое право на доход

Решение АС г. Москвы от 31.10.2016 №А40-113217/16

Astroz |

Anters |

one |

Associa |

Ltd. |

tes Ltd. |

(Кипр) |

(БВО) |

Акци |

Акци |

и «B» |

и «А» |

Astrom |

Lanton |

oon |

Enterpri |

Ltd. |

ses Ltd. |

(Кипр) |

(БВО) |

Акци |

Акци |

и «B» |

и «А» |

Huknai

Associates Ltd.

(БВО)

Акци

Акци

и

100%

Eythorn

Associates Ltd.

(БВО)

Акци

Акци

и

100%

Astroshine |

Loranel Ltd. |

Rayglow Ltd. |

PearlGreen |

|

Ltd. |

Ltd. |

|||

(Кипр) |

(Кипр) |

|||

(Кипр) |

(Кипр) |

|||

|

|

|||

Дивиде |

Дивиде |

Дивиде |

Дивиде |

|

нды |

нды |

нды |

нды |

ПАО «Северсталь»

Слайд  www.pgplaw.ru 68

www.pgplaw.ru 68

СПАСИБО ЗА ВНИМАНИЕ САВСЕРИС СЕРГЕЙ старший партнер, к.ю.н.

– Москва

– Санкт- Петербург

– Красноярск

– Южно- Сахалинск

– Пекин

– Шанхай

• www.pgplaw.ru

• info@pgplaw.ru

• +7 (495) 767-00-07

• +7 (495) 765-00-07