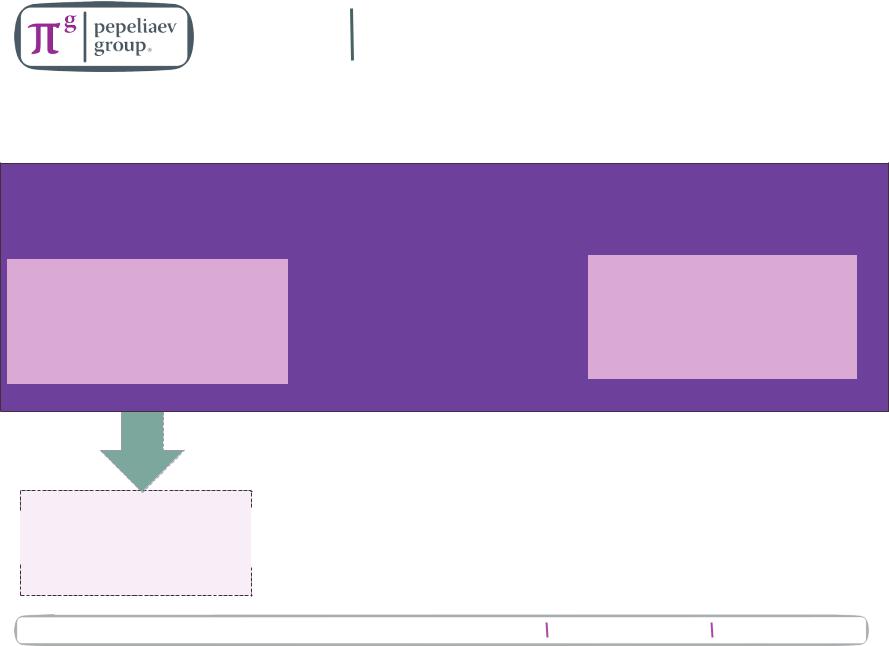

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Дело компании «Мэйл Ру Геймз» : Решение АС Москвы от 8 апреля 2015 года №А40- 56211/14-90-70,

Компьютерная игра

|

|

Установка пользование |

|

«Дополнительный функционал игры» - |

|

|

|

||

|

|

демонстрационной версией |

|

|

|

|

|

платно |

|

|

|

– бесплатно |

|

|

|

|

|

|

|

|

|

|

|

|

Лицензионные |

Оказание услуг |

|

отношения |

||

|

Налогообложение интеллектуальной собственности |

Слайд41 |

|

www.pgplaw.ru |

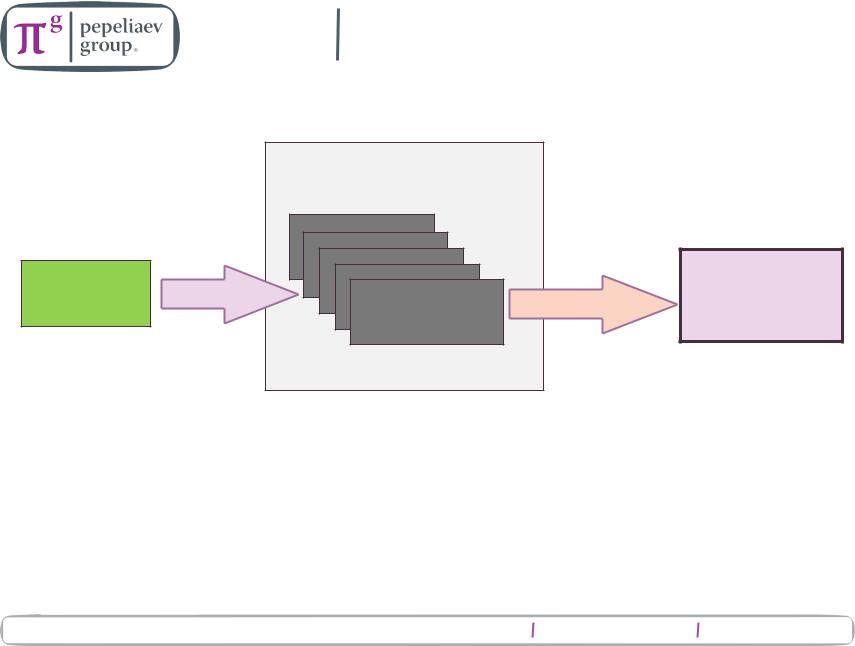

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Дело компании «Яндекс»

Сервис «Яндекс Музыка»

|

|

|

|

Доступ к базе данных |

|

|

Доступ к базе данных |

|

|

|

|

с компьютера – |

|

со смартфона – |

|

|

Бесплатно |

|

Платно |

|

|

|

|

|

|

|

|

|

|

Лицензионные

Лицензионные

отношения

отношения

Налогообложение интеллектуальной собственности |

Слайд42 |

|

www.pgplaw.ru |

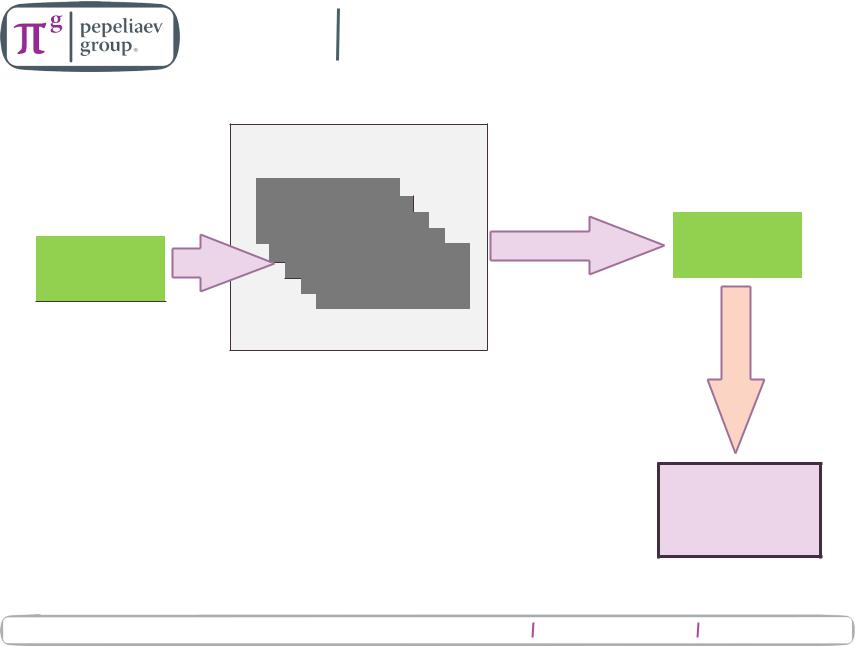

Налоговый Due Diligence

Системные «болевые точки»

9. Рекламные расходы

Налоговый Due Diligence |

Слайд43 |

|

www.pgplaw.ru |

Налоговые последствия торговых операций

Расходы на рекламу (п. 4 ст. 264 НК РФ)

1) на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и информационно- телекоммуникационные сети;;

2)на световую и иную наружную рекламу, включая изготовление рекламных стендов

ирекламных щитов;

3)на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-

продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании;

4) на приобретение (изготовление) призов, вручаемых |

Признаются в |

|

победителям розыгрышей таких призов во время |

размере, не |

|

проведения массовых рекламных кампаний |

превышающем |

|

|

1 процента |

|

5) на иные виды рекламы. |

выручки от |

|

реализации |

||

|

Налоговые последствия торговых операций |

Слайд44 |

|

www.pgplaw.ru |

Налоговый Due Diligence

Не платят налогов

Рекламна |

«Перепродав |

я |

|

компания |

цы» |

|

Рекламных |

|

услуг |

ООО

«AAA»

Налоговый Due Diligence |

Слайд45 |

|

www.pgplaw.ru |

Налоговый Due Diligence

Не платят налогов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рекламн |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Рекламна |

|

|

|

|

|

|

|

|

|

|

|

|

ый агент |

|

|

|

|

«Перепродав |

|

|

||||||||

|

|

|

|

|||||||||||

|

я |

|

|

|

|

|

|

цы» |

|

|

|

|

||

|

|

|

|

|

|

|

|

|||||||

|

компания |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

Рекламных |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

услуг |

|

|

||||

ООО

«AAA»

Налоговый Due Diligence |

Слайд46 |

|

www.pgplaw.ru |

Налоговый Due Diligence

Системные «болевые точки»

10. «Плохие» поставщики

Налоговый Due Diligence |

Слайд47 |

|

www.pgplaw.ru |

Налоговый Due Diligence

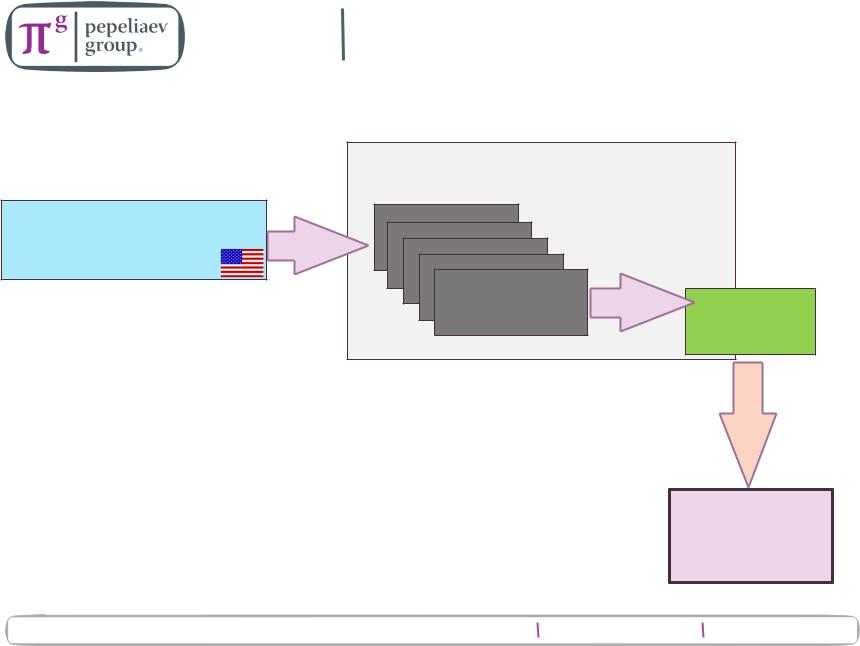

ИНОСТРАННЫЙ |

|

ЗАВОД |

|

ОБОРУДОВАНИЯ |

|

«Прокладки |

Поставщи |

» |

|

|

к |

ООО

«______»

Налоговый Due Diligence |

Слайд48 |

|

www.pgplaw.ru |

Налоговый Due Diligence

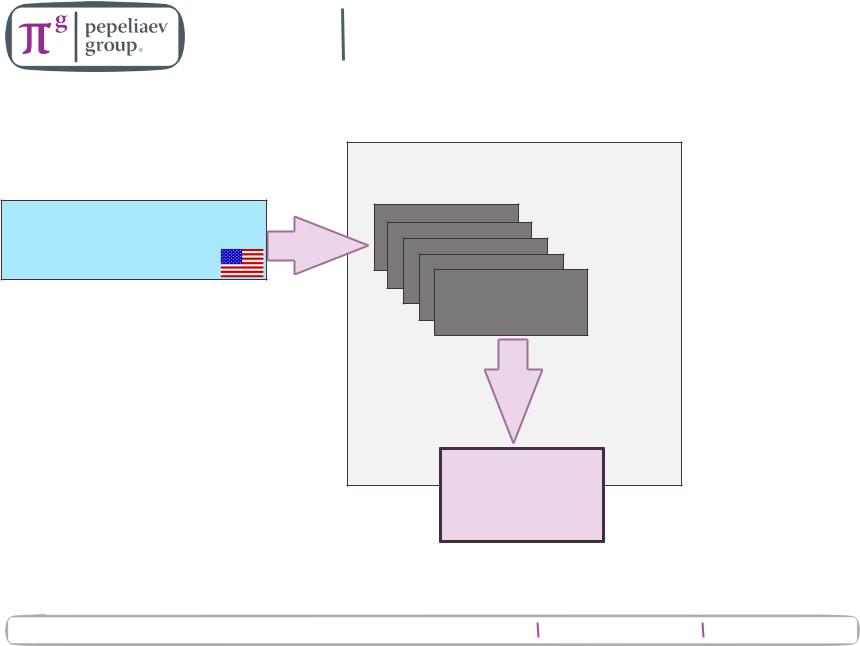

ИНОСТРАННЫЙ ЗАВОД

ОБОРУДОВАНИЯ

«Прокладки

»

ООО

«______»

Налоговый Due Diligence |

Слайд49 |

|

www.pgplaw.ru |

Налоговый Due Diligence

Системные «болевые точки»

11. Вычеты НДС по строительству

Налоговый Due Diligence |

Слайд50 |

|

www.pgplaw.ru |