Налоговый Due Diligence

Системные «болевые точки»

5. Безвозмездное получение прав на использование товарных знаков

Налоговый Due Diligence |

Слайд31 |

|

www.pgplaw.ru |

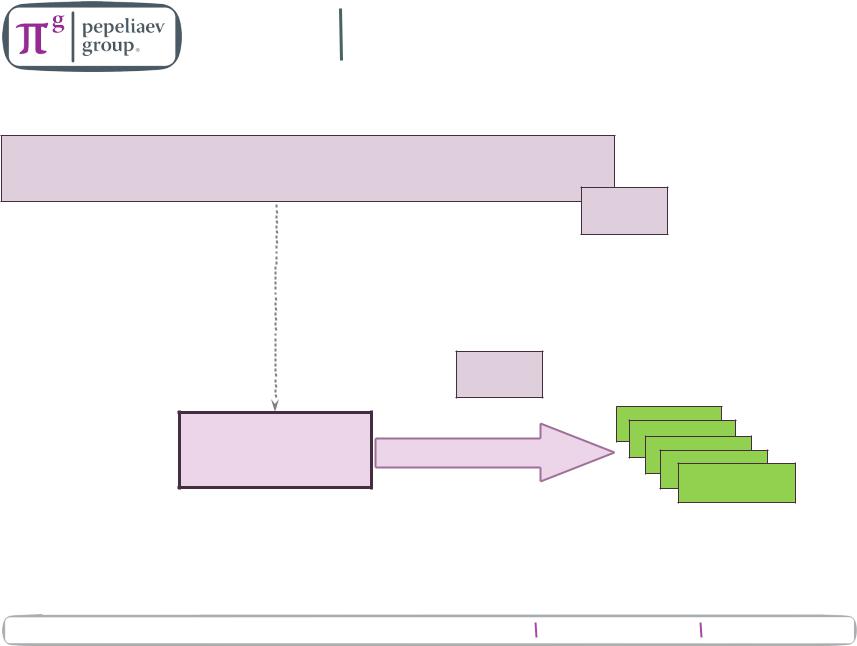

Налоговый Due Diligence

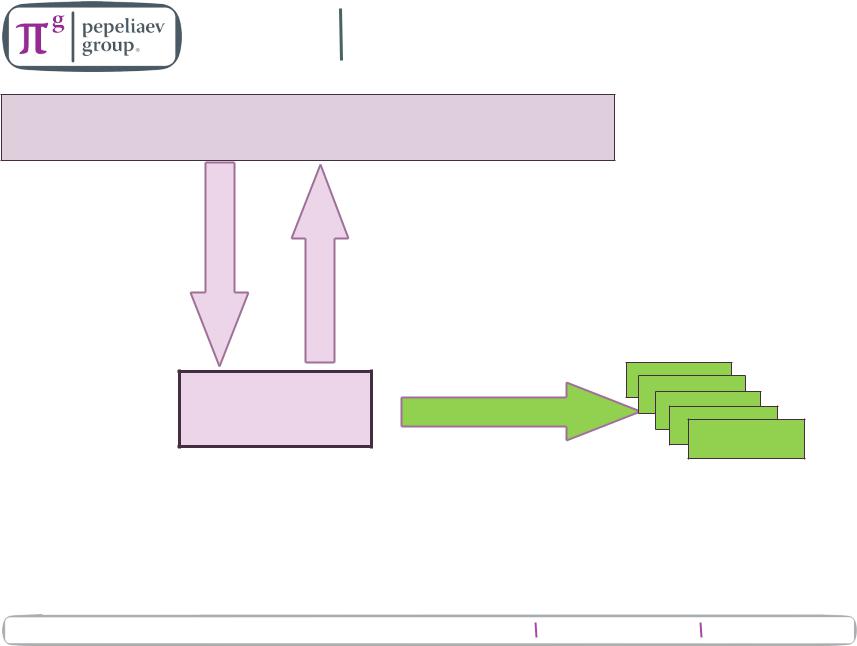

Материнская иностранная компания

TM

TM

Российская

организаци

я

Покупат

ели

У Российской компании возникает доход в размере стоимости использования товарным знаком!!!

Налоговый Due Diligence |

Слайд32 |

|

www.pgplaw.ru |

Налоговый Due Diligence

Системные «болевые точки»

6. Плата за товарный знак при отсутствии необходимости

Налоговый Due Diligence |

Слайд33 |

|

www.pgplaw.ru |

Налоговый Due Diligence

Исчерпание прав.

Статья 1487 ГК РФ. Исчерпание исключительного права на товарный знак

Не является нарушением исключительного права на товарный знак использование этого товарного знака другими лицами в отношении товаров, которые были введены в гражданский оборот на территории Российской Федерации непосредственно правообладателем или с его согласия.

Налогообложение интеллектуальной собственности |

Слайд34 |

|

www.pgplaw.ru |

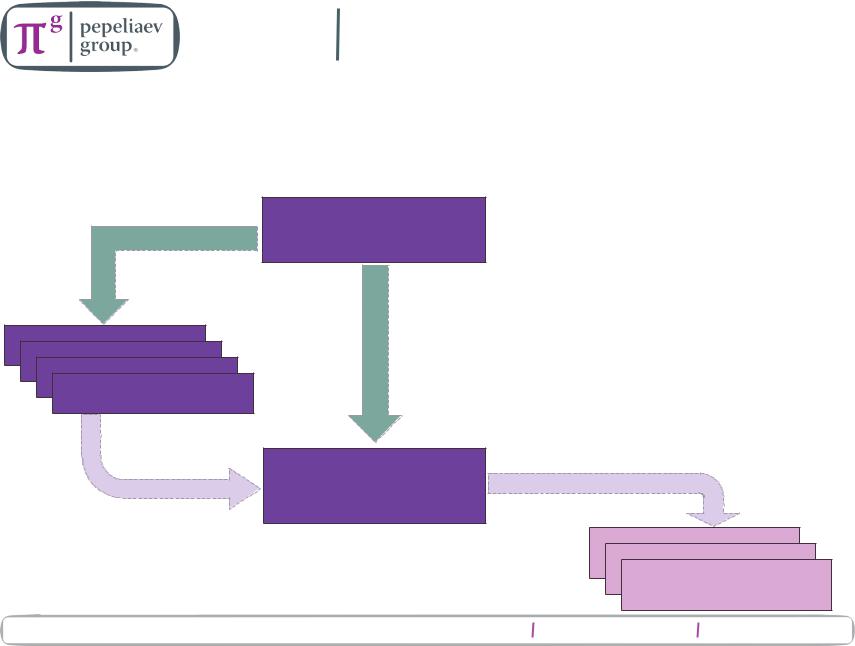

Налоговый Due Diligence

Лицензионное соглашение (права на использование ТЗ не в РФ)

Производители

Договоры Поставки (импорт в РФ)

Правообладатель

Лицензионное соглашение (права на использование ТЗ на территории России)

ООО |

Поставка на |

|

«Торговая компания» |

||

территории РФ |

||

(Россия) |

||

|

Покупатели

Налогообложение интеллектуальной собственности |

Слайд35 |

|

www.pgplaw.ru |

Налоговый Due Diligence

Системные «болевые точки»

7. Плата за объекты интеллектуальной собственности в завышенном размере, нереальность ИС

Налоговый Due Diligence |

Слайд36 |

|

www.pgplaw.ru |

Налоговый Due Diligence

Материнская иностранная компания

Технологии |

Плата за технологии $ |

|

$$ |

Российская

организаци

я

Вопросы:

1.А реально ли существует технология?

2.Какова реальная стоимость технологии?

Покупат

ели

Налоговый Due Diligence |

Слайд37 |

|

www.pgplaw.ru |

Налоговый Due Diligence

Дело компании «Орифлейм» : Постановление АС Москвы 11 июня 2015 года Дело № А40-138879/14

«Орифлэйм Косметикс С.А.» (Люксембург)

Концессионное

соглашение

«Орифлэйм Косметик Б.В.» (Нидерланды)

Субконцессионное

соглашение

ООО «Орифлейм Ксметикс»

Налогообложение интеллектуальной собственности |

Слайд38 |

|

www.pgplaw.ru |

Налоговый Due Diligence

Дело компании «Эквант» : Постановление АС Москвы 11 июня 2015 года Дело № А40- 138879/14

«ФраснТелеком» |

Соглашение об |

|

оказании телекомуслуг |

«ФТ – |

«ФТ – |

«ФТ – |

Европа» |

Азия» |

|

Лицензионное соглашение на использование Технологий

ООО «Эквант»

Налогообложение интеллектуальной собственности |

Слайд39 |

|

www.pgplaw.ru |

Налоговый Due Diligence

Системные «болевые точки»

8. Юридическая квалификация операций с объектами интеллектуальной собственности

Налоговый Due Diligence |

Слайд40 |

|

www.pgplaw.ru |