СУДЕБНАЯ ПРАКТИКА ПО НАЛОГОВЫМ СПОРАМ

Выручка, недобросовестного комитента включена в базу комиссионера

Определение ВАС РФ от 26 декабря 2011 г. № ВАС-16884/11 по

ООО «Группа компаний «Щекинский макаронно-кондитерский комбинат»

Постановление АС МО от 24 июля 2015 г. по делу № А41-50915/14 по ООО «ГУРТ»

«Щекинский макаронно- кондитерский комбинат»

Комитент |

Покупатели |

||||

|

|

|

|

|

|

|

|

|

|

|

|

Налогообложение интеллектуальной собственности |

Слайд11 |

|

www.pgplaw.ru |

Налоговый Due Diligence

Системные «болевые точки»

2. Дробление бизнеса

Налоговый Due Diligence |

Слайд12 |

|

www.pgplaw.ru |

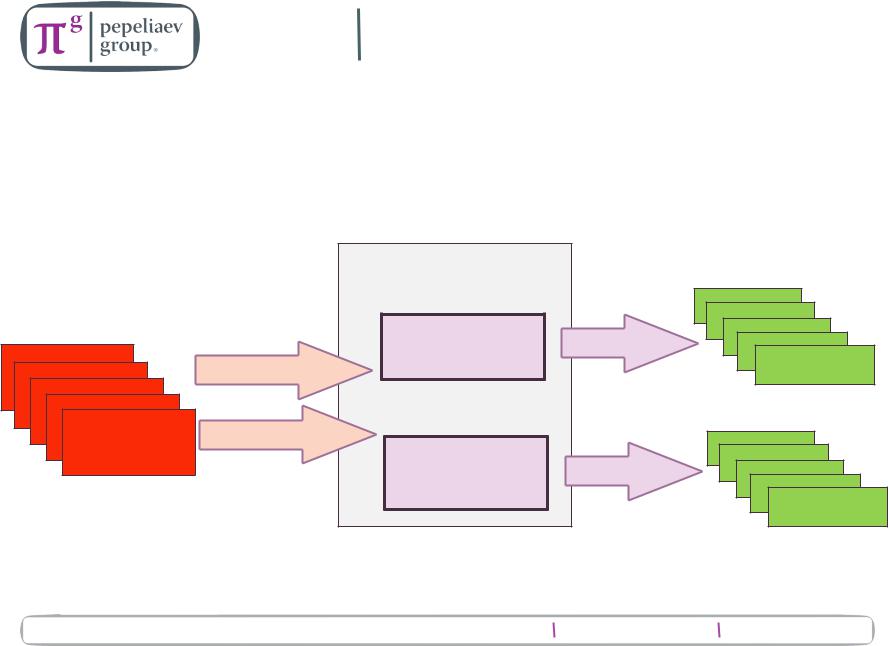

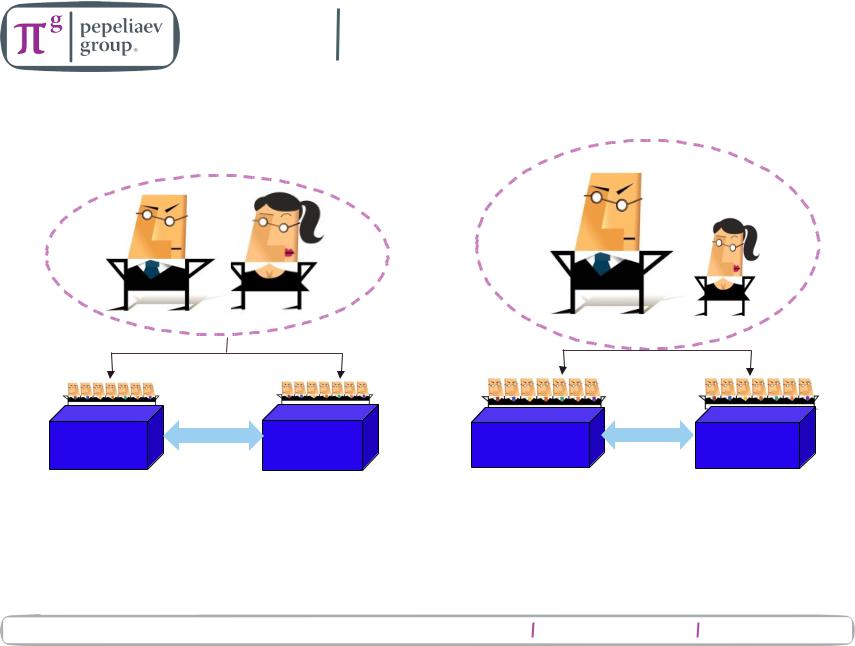

Налоговый Due Diligence

Пример 3 – парраллельное дробление бизнеса

Один акционер

ООО «1» (УСН)

Поставщик

и ООО «2» (УСН)

Покупат

ели

Покупат

ели

Налоговый Due Diligence |

Слайд13 |

|

www.pgplaw.ru |

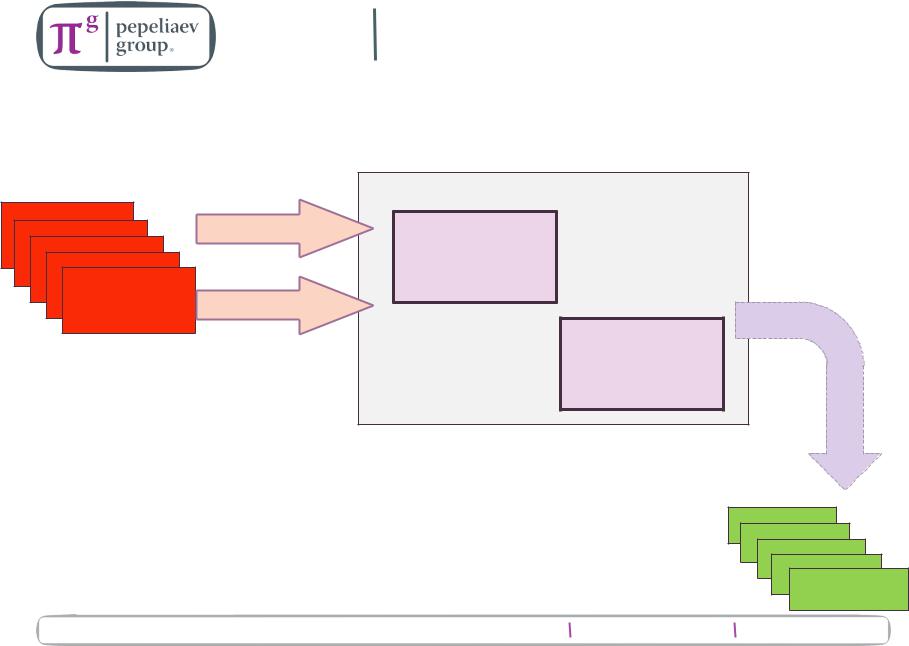

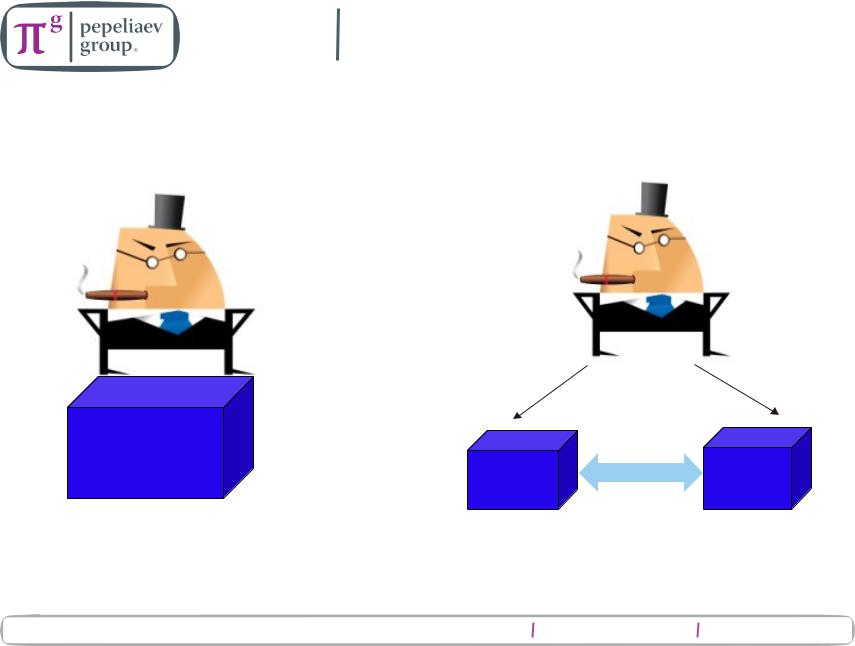

Налоговый Due Diligence

Пример 3 – последовательное дробление бизнеса

Один акционер

ООО «1»

(УСН)

Поставщик 6 мес

и

ООО «2» (УСН) 6 мес

Покупат

ели

Налоговый Due Diligence |

Слайд14 |

|

www.pgplaw.ru |

Перевод ОПХ и других непрофильных подразделений на

Пост. ВАС РФ отЕНВД09.04.2013 № 15570/12 (Металлургсервис)

►ФАКТЫ: Численность работающих на предприятии препятствовала применению ЕНВД по столовой, обслуживающей работников. Было создано новое ООО,

работники столовой переведены в него. Туда же передано в аренду оборудование. По этой деятельности стали платить ЕНВД и перестали платить налог на имущество и взносы во внебюджетные фонды (ЕСН), налог на прибыль и НДС со стоимости обедов, реализованных работникам.

►ИНСПЕКЦИЯ: это дробление бизнеса, направленная на получение необоснованной налоговой выгоды.

►ПРЕЗИДИУМ: |

выделение |

в |

самостоятельное |

юридическое |

лицо |

подразделения с отдельными функциями дроблением бизнеса не признаётся и получению налоговой выгоды не препятствует.

Слайд15

www.pgplaw.ru

Налоговый Due Diligence

Системные «болевые точки»

3. Трансфертные цены

Налоговый Due Diligence |

Слайд16 |

|

www.pgplaw.ru |

Налоговый Due Diligence

25%

25%

Налоговые последствия торговых операций |

Слайд17 |

|

www.pgplaw.ru |

Налоговый Due Diligence

25%

Board

50%

|

|

Взаимозависим |

|

Взаимозависимость |

|||

ость |

|||

|

|

||

Налоговые последствия торговых операций |

Слайд18 |

|

www.pgplaw.ru |

Налоговый Due Diligence

50% |

50% |

50% |

|

|

Налоговые последствия торговых операций |

Слайд19 |

|

www.pgplaw.ru |

Налоговый Due Diligence

Директор

Налоговые последствия торговых операций |

Слайд20 |

|

www.pgplaw.ru |