городской пассажирский транспорт массового пользования, включая трамвай, троллейбус, автобус;

Комплекс потребительского рынка, торговли, общественного питания и бытового обслуживания населения города;

Учреждения образования, здравоохранения, культуры и социальной сферы;

службы общественной безопасности, включая экологическую безопасность муниципального образования.

Управление в сфере жкх. Тарифное регулирование. Развитие сферы услуг.

Жилищно-коммунальный комплекс (ЖКК) – это один из наиболее значимых элементов муниципального хозяйства, важнейшая часть территориальной инфраструктуры. Его деятельность в значительной степени формирует жизненную среду человека – комфортность жилища, микрорайона, города, муниципального образования.

Основу ЖКК составляет жилищно-коммунальное хозяйство (ЖКХ) которое представляет собой крупную отрасль непроизводственной сферы, предназначенная для сохранности и улучшения использования жилищного фонда, бесперебойного обеспечения населения коммунальными услугами, необходимыми для жизни и деятельности человека, дальнейшего повышения общего уровня благоустройства и санитарного состояния муниципальных образований.

В составе ЖКХ выделяют следующие отрасли:

- жилищное хозяйство;

- водопроводно-канализационное хозяйство;

- теплоэнергетическое хозяйство (тепловые сети и коммунальные котельные);

- электроснабжение (коммунальные электрические станции и электрические сети);

- газовое хозяйство (газовые сети и сооружения) ;

- санитарную очистку и благоустройство городских территорий;

- дорожно-мостовое хозяйство и другие сферы.

В ст. 2 ЖК РФ "Обеспечение условий для осуществления права на жилище" Кодекса говорится, что органы государственной власти и органы местного самоуправления в пределах своих полномочий обеспечивают условия для осуществления гражданами права на жилище, в том числе:

1) содействуют развитию рынка недвижимости в жилищной сфере в целях создания необходимых условий для удовлетворения потребностей граждан в жилище;

2) используют бюджетные средства и иные не запрещенные законом источники денежных средств для улучшения жилищных условий граждан, в том числе путем предоставления в установленном порядке субсидий для приобретения или строительства жилых помещений;

3) предоставляют гражданам жилые помещения по договорам социального найма или договорам найма жилых помещений государственного или муниципального жилищного фонда;

4) стимулируют жилищное строительство;

5) обеспечивают защиту прав и законных интересов граждан, приобретающих жилые помещения и пользующихся ими на законных основаниях, потребителей коммунальных услуг, а также услуг, касающихся обслуживания жилищного фонда;

6) обеспечивают контроль за исполнением жилищного законодательства, использованием и сохранностью жилищного фонда, соответствием жилых помещений установленным санитарным и техническим правилам и нормам, иным требованиям законодательства;

7) обеспечивают контроль за соблюдением установленных законодательством требований при осуществлении жилищного строительства.

Согласно ст. 5 Жилищного кодекса РФ, определяющей структуру жилищного законодательства, органы местного самоуправления могут принимать нормативные правовые акты, содержащие нормы, регулирующие жилищные отношения, в пределах своих полномочий в соответствии с данным Кодексом, другими актами Российской Федерации, законами и иными нормативными правовыми актами субъектов РФ.

Жилищный кодекс РФ (ст. 14) к полномочиям органов местного самоуправления в области жилищных отношений относит:

учет муниципального жилищного фонда;

установление размера дохода, приходящегося на каждого члена семьи, и стоимости имущества, находящегося в собственности членов семьи и подлежащего налогообложению, в целях признания граждан малоимущими и предоставления им по договорам социального найма жилых помещений муниципального жилищного фонда;

ведение в установленном порядке учета граждан в качестве нуждающихся в жилых помещениях, предоставляемых по договорам социального найма;

определение порядка предоставления жилых помещений муниципального специализированного жилищного фонда;

предоставление в установленном порядке малоимущим гражданам по договорам социального найма жилых помещений муниципального жилищного фонда;

принятие в установленном порядке решений о переводе жилых помещений в нежилые и нежилых помещений в жилые;

согласование переустройства и перепланировки жилых помещений;

признание в установленном порядке жилых помещений муниципального жилищного фонда непригодными для проживания;

осуществление контроля за использованием и сохранностью муниципального жилищного фонда, соответствием жилых помещений данного фонда установленным санитарным и техническим правилам и нормам, иным требованиям законодательства;

определение порядка получения документа, подтверждающего принятие решения о согласовании или об отказе в согласовании переустройства и (или) перепланировки жилого помещения в соответствии с условиями и порядком переустройства и перепланировки жилых помещений;

иные вопросы, отнесенные к полномочиям органов местного самоуправления в области жилищных отношений Конституцией РФ, настоящим Кодексом, другими федеральными законами, а также законами соответствующих субъектов РФ.

Размер платы за коммунальные услуги рассчитывается исходя из объема потребляемых коммунальных услуг, определяемого по показаниям приборов учета, а при их отсутствии исходя из нормативов потребления коммунальных услуг, утверждаемых органами местного самоуправления, за исключением нормативов потребления коммунальных услуг по электро- и газоснабжению, утверждаемых органами государственной власти субъектов РФ в порядке, установленном Правительством РФ (ст. 157 Жилищного кодекса РФ).

Федеральный закон от 30 декабря 2004 г. "Об основах регулирования тарифов организаций коммунального комплекса" (в ред. от 18 октября 2007 г.) установил полномочия органов местного самоуправления в этой сфере, особенно при потреблении на территории муниципального образования более 80% услуг данных организаций.

Так, представительные органы муниципальных образований:

1) утверждают в соответствии с документами территориального планирования муниципальных образований программу комплексного развития систем коммунальной инфраструктуры;

2) утверждают инвестиционные программы организаций коммунального комплекса по развитию систем коммунальной инфраструктуры;

3) устанавливают надбавки к ценам (тарифам) для потребителей.

В области регулирования тарифов и надбавок названных организаций коммунального комплекса органы местного самоуправления:

определяют метод регулирования тарифов на товары и услуги указанных организаций;

устанавливают систему критериев, используемых для определения доступности для потребителей соответствующих товаров и услуг;

согласовывают производственные программы организаций коммунального комплекса;

утверждают технические задания по разработке инвестиционных программ организаций коммунального комплекса по развитию систем коммунальной инфраструктуры и рассматривают проекты таких программ;

осуществляют расчет цен (тарифов) для потребителей;

устанавливают тарифы на товары и услуги данных организаций, надбавки к тарифам, а также тарифы на подключение к системам коммунальной инфраструктуры;

заключают с организациями коммунального комплекса договоры в целях развития систем коммунальной инфраструктуры и т.д.

Важно то, что органы местного самоуправления вправе проверять все расчеты организаций коммунального комплекса, особенно в связи с составлением инвестиционных программ. При необходимости муниципальные органы принимают решения и выдают предписания в пределах своих полномочий, установленных Федеральным законом, которые обязательны для исполнения организациями коммунального комплекса.

В соответствии с Законом органы местного самоуправления регулируют тарифы на товары и услуги организаций коммунального комплекса, осуществляющих эксплуатацию систем коммунальной инфраструктуры, используемых в сфере водоснабжения, водоотведения и очистки сточных вод, объектов утилизации (захоронения) твердых бытовых отходов, в случае если потребители соответствующего муниципального образования, обслуживаемые с использованием этих систем и объектов, потребляют более 80% (в натуральном выражении) товаров и услуг этих организаций коммунального комплекса, а также регулируют тарифы на подключение к системам коммунальной инфраструктуры, тарифы организации коммунального комплекса на подключение, надбавки на товары и услуги организации коммунального комплекса и надбавки к ценам (тарифам) для потребителей.

11.4.

Общая характеристика финансовых ресурсов муниципальных образований.

Сначала разберемся что такое фин. ресурсы.

Обратимся к авторитетному источнику (википедии):

Финансовые ресурсы — это совокупность всех денежных средств, которые имеются в распоряжении государства, предприятий, организаций, учреждений для формирования необходимых активов в целях осуществления всех видов деятельности как за счёт доходов, накоплений и капитала, так и за счёт различного вида поступлений.

Финансовые ресурсы муниципального образования включают в себя бюджетные, внебюджетные средства и иные финансовые активы, которыми он располагает. (Цвикилевич А.В.- СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ РАЗВИТИЕМ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ)

Под муниципальными финансами, как правило, понимается совокупность денежных средств, которыми располагает орган местного самоуправления для решения задач, возложенных на него государством и местным населением. ( А. Г. Воронин)

Короче говоря, фин. ресурсы и местные финансы это одно и то же.

Был у нас такой ФЗ «О ФИНАНСОВЫХ ОСНОВАХ МЕСТНОГО САМОУПРАВЛЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ» 1997. Согласно этому закону:

Местные финансы включают средства местного бюджета, государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления, и другие финансовые средства. (ст.2)

Но фз утратил силу, тк был принят фз 2003, в новом законе определения нет Что такое фин. основы МСУ?

Финансовая основа местного самоуправления как часть экономической основы и институт муниципального права представляет собой совокупность правовых норм, регулирующих порядок и процедуру образования, распределения и использования местных денежных средств.

Наиболее полное отражение фин. ресурсов можно найти в местном бюджете.

Положения Европейской хартии местного самоуправления о финансовой основе местного самоуправления.

Этому посвящена ст.9 Хартии

Финансовые ресурсы органов местного самоуправления

1. Органы местного самоуправления имеют право, в рамках национальной экономической политики, на обладание достаточными собственными финансовыми ресурсами, которыми они могут свободно распоряжаться при осуществлении своих полномочий. 2. Финансовые ресурсы органов местного самоуправления должны быть соразмерны полномочиям, предоставленным им Конституцией или законом. 3. По меньшей мере часть финансовых ресурсов органов местного самоуправления должна пополняться за счет местных сборов и налогов, ставки которых органы местного самоуправления вправе определять в пределах, установленных законом. 4. Финансовые системы, на которых основываются ресурсы местных органов самоуправления, должны быть достаточно разнообразными и гибкими, с тем чтобы следовать, насколько это практически возможно, за реальным изменением издержек, возникающих при осуществлении местными органами своих полномочий. 5. Защита более слабых в финансовом отношении органов местного самоуправления требует ввода процедур финансового выравнивания или эквивалентных мер, направленных на корректировку последствий неравномерного распределения возможных источников финансирования, а также лежащих на этих органах расходов. Такие процедуры или меры не должны ограничивать свободу выбора органов местного самоуправления в пределах их собственной компетенции. 6. Порядок предоставления перераспределяемых ресурсов необходимо должным образом согласовывать с органами местного самоуправления. 7. Предоставляемые местным органам самоуправления субсидии, по возможности, не должны предназначаться для финансирования конкретных проектов. Предоставление субсидий не должно наносить ущерба основополагающему принципу свободного выбора органами местного самоуправления политики в сфере их собственной компетенции. 8. Для финансирования инвестиций органы местного самоуправления должны в соответствии с законом иметь доступ к национальному рынку капиталов.

Источники пополнения местных финансов.

В законе ничего конкретного не нашла, обратимся к закону 1997

Источники:

средства местного бюджета

государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления,

другие финансовые средства

Королев С. В. В работе Теория муниципального управления пишет:

Среди этих источников следует выделить

(1)местный бюджет;

(2)внебюджетные фонды;

(З)авуары хозяйствующих субъектов, расположенных на территории муниципального образования; (^муниципальные кредитные учреждения

(5)местные сберегательные кассы.

А что такое авуары?)- активы, виды денег, денежных средств, ценных бумаг (наличные и безналичные деньги, чеки, векселя, переводы,аккредитивы), за счет которых производятся платежи и погашаются обязательства их владельцев. (википедия)

Основной источник, конечно, бюджет. Подробнее о нем будет далее.

Понятие «местный бюджет», его экономическая и правовая составляющие.

Понятие:

Местный бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения вопросов местного значения. (учебник Васильева, Авакьяна)

Что говорит БК? Местному бюджету посвящена ст.15

Статья 15. Местный бюджет

Каждое муниципальное образование имеет собственный бюджет.

Бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования.

Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований, возникающих в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из других бюджетов бюджетной системы Российской Федерации для осуществления отдельных государственных полномочий.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

Экономическая составляющая-это доходы и расходы бюджета. Правовая составляющая-НПА, регулирующие данные отношения: хартия, ФЗ 2003, БК, законы субъектов и др.

Содержание принципа самостоятельности местных бюджетов.

В части 1 ст. 132 Конституции Российской Федерации установлено, что органы местного самоуправления самостоятельно формируют, утверждают и исполняют местный бюджет.

В чем же самостоятельность?

Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляются органами местного самоуправления самостоятельно с соблюдением требований, установленных федеральными законами, а также принимаемыми в соответствии с ними законами субъектов Федерации.

Разберем по полочкам

Самостоятельность в формировании-возможность устанавливать местные налоги и сборы; возможно самообложение

Утверждение-готовит его обычно местная администрация, а утверждает представительный орган МО

Исполнение –обеспечивается местной администраций. Организация исполнения местного бюджета возлагается на соответствующий финансовый орган администрации муниципального образования.

Контроль-каждый год отчет представляется предст. Органу, также контрольный орган мо может провести проверку

Содержание принципа сбалансированности местных бюджетов.

Ст. 52 ФЗ 2003- 2. Органы местного самоуправления обеспечивают сбалансированность местных бюджетов и соблюдение установленных федеральными законами требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размерам дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований. на вопрос, что это за сбалансированность отвечает БК

Статья 33. Принцип сбалансированности бюджета

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

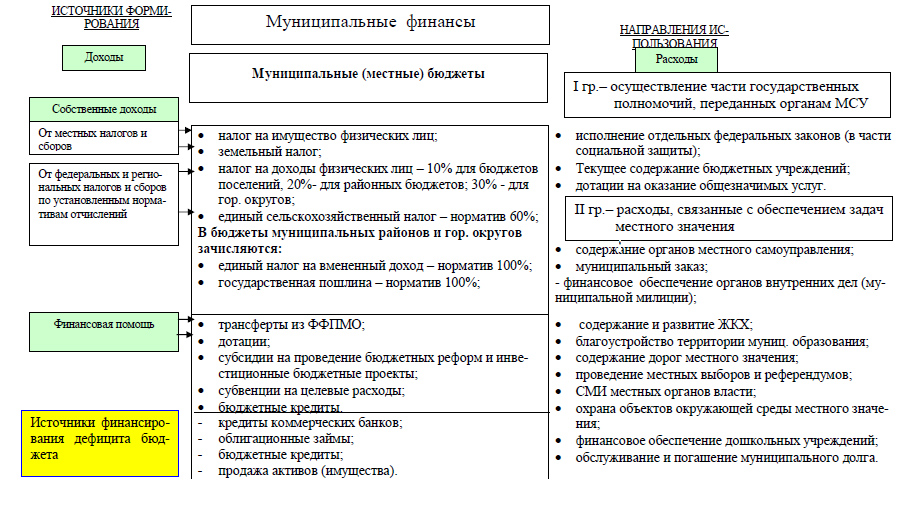

Структура местного бюджета.

Доходы- это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов местного самоуправления.

Расходы- это денежные средства, направляемые на финансовое обеспечение задач и функций местного самоуправления

Конкретика-в табличке (так удобнее и короче)

Понятие консолидированного бюджета.

Консолидированный бюджет РФ — это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта РФ и свод бюджетов, находящихся на его территории муниципальных образований.

Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом, они не утверждаются, т. е. не имеют правовой нагрузки и служат для аналитических и статистических целей.

Что касается конс. бюджетов МО, то это возможно в мун. районе

Бюджет муниципального района и свод бюджетов поселений, входящих в состав муниципального района, составляют консолидированный бюджет муниципального района. (авакьян)

Понятие закрепленных доходных источников. Понятие отчислений по регулирующим доходным источникам.

Закрепленные доходы бюджетной системы — это доходы, которые в соответствии с законодательством полностью или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе (не менее пяти лет) поступают в соответствующий бюджет.

Регулирующие доходы, бюджета — это доходы, которые передаются в бюджет в целях сбалансирования его доходов и расходов (бюджетного регулирования), в виде процентных отчислений от налогов и других платежей, находящихся в распоряжении вышестоящих органов власти, по нормативам, определяемым при утверждении бюджета на предстоящий финансовый год.

Понятие и виды трансфертов (дотации, субвенции, субсидии).

Обратимся к БК

Статья 129. Формы межбюджетных трансфертов, предоставляемых из федерального бюджета

Межбюджетные трансферты из федерального бюджета бюджетам бюджетной системы Российской Федерации предоставляются в форме:

дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации;

субсидий бюджетам субъектов Российской Федерации;

субвенций бюджетам субъектов Российской Федерации;

иных межбюджетных трансфертов бюджетам субъектов Российской Федерации;

межбюджетных трансфертов бюджетам государственных внебюджетных фондов.

По Авакьяну

Дотации - это средства, выделяемые местным бюджетам из федерального бюджета или бюджетов субъектов РФ. Использование дотации не имеет целевого назначения, и она выделяется на безвозмездной и безвозвратной основе.

Субвенция - это денежная сумма, выделяемая на определенный срок из бюджета вышестоящего уровня на конкретные цели и программы для выравнивания социально-экономического развития соответствующей территории. В случае использования субвенции не по целевому назначению она подлежит возврату предоставившему ее органу.

Разделить эти понятия поможет еще и таблица

Расходные обязательства местного бюджета.

Расходы местных бюджетов осуществляются в формах, предусмотренных Бюджетным кодексом Российской Федерации.

Согласно ст. 53 Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации" органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса Российской Федерации в порядке, установленном местной администрацией.

Органы местного самоуправления самостоятельно определяют размеры и условия оплаты труда депутатов, членов выборных органов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений, устанавливают муниципальные минимальные социальные стандарты и другие нормативы расходов бюджетов на решение вопросов местного значения.

Порядок осуществления расходов местных бюджетов на осуществление отдельных государственных полномочий, переданных органам местного самоуправления федеральными и региональными законами, устанавливается соответственно федеральными и региональными органами государственной власти.

В случаях и порядке, которые предусмотрены указанными законами и принятыми в соответствии с ними иными федеральными и региональными нормативными правовыми актами, осуществление расходов местных бюджетов на осуществление органами местного самоуправления отдельных государственных полномочий может регулироваться нормативными правовыми актами органов местного самоуправления.

Осуществление расходов местных бюджетов на финансирование полномочий федеральных и региональных органов государственной власти не допускается, за исключением случаев, установленных федеральными и региональными законами.

Понятие муниципального долга.

Я умерла, так что просто БК Статья 100. Структура муниципального долга, виды и срочность муниципальных долговых обязательств

1. Структура муниципального долга представляет собой группировку муниципальных долговых обязательств по установленным настоящей статьей видам долговых обязательств.

2. Долговые обязательства муниципального образования могут существовать в виде обязательств по:

1) ценным бумагам муниципального образования (муниципальным ценным бумагам);

2) бюджетным кредитам, привлеченным в местный бюджет от других бюджетов бюджетной системы Российской Федерации;

3) кредитам, полученным муниципальным образованием от кредитных организаций;

4) гарантиям муниципального образования (муниципальным гарантиям).

Долговые обязательства муниципального образования не могут существовать в иных видах, за исключением предусмотренных настоящим пунктом.

3. В объем муниципального долга включаются:

1) номинальная сумма долга по муниципальным ценным бумагам;

2) объем основного долга по бюджетным кредитам, привлеченным в местный бюджет;

3) объем основного долга по кредитам, полученным муниципальным образованием;

4) объем обязательств по муниципальным гарантиям;

5) объем иных (за исключением указанных) непогашенных долговых обязательств муниципального образования.

4. Долговые обязательства муниципального образования могут быть краткосрочными (менее одного года), среднесрочными (от одного года до пяти лет) и долгосрочными (от пяти до 10 лет включительно).

Управление муниципальным долгом осуществляется исполнительно-распорядительным органом муниципального образования (местной администрацией) в соответствии с уставом муниципального образования. (ст. 101)

Долговые обязательства Российской Федерации, субъекта Российской Федерации, муниципального образования полностью и без условий обеспечиваются всем находящимся в собственности Российской Федерации, субъекта Российской Федерации, муниципального образования имуществом, составляющим соответствующую казну, и исполняются за счет средств соответствующего бюджета. (ст. 102)

Долг мб реструктуризирован. Под реструктуризацией долга понимается основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

11.5.

Сначала на всякий случай статья из Европейской Хартии:

Статья 9 Источники финансирования органов местного самоуправления

1. Органы местного самоуправления имеют право, в рамках национальной экономической политики, получать достаточные собственные финансовые средства, которыми они могут свободно распоряжаться при осуществлении своих функций.

2. Финансовые средства органов местного самоуправления должны быть соразмерны предоставленным им по конституции или закону полномочиям.

3. По меньшей мере часть финансовых средств органов местного самоуправления должна поступать за счет местных сборов и налогов, ставки которых органы местного самоуправления вправе устанавливать в пределах, определенных законом.

4. Финансовые системы, на которых основываются средства местных органов самоуправления, должны быть достаточно разнообразными и гибкими, чтобы следовать, насколько это реально возможно, за изменением расходов, связанных с осуществлением местными органами своих полномочий.

5. Защита более слабых в финансовом плате органов местного самоуправления требует ввода процедур финансового выравнивания или эквивалентных мер, предназначенных для корректировки результатов неравномерного распределения потенциальных источников финансирования местных органов и лежащего на них бремени расходов. Такие процедуры или меры не должны ограничивать свободу выбора органов местного самоуправления в пределах их компетенции.

6. Порядок предоставления перераспределяемых средств необходимо должным образом согласовывать с органами местного самоуправления.

7. Предоставляемые местным органам самоуправления субсидии, по возможности, не должны предназначаться на финансирование конкретных проектов. Предоставление субсидий не должно идти в ущерб основной свободе выбора политики органов местного самоуправления в области их собственной компетенции.

8. Для займа средств на капиталовложения местные органы самоуправления должны с учетом законодательства иметь доступ к национальному рынку ссудного капитала.

Понятие доходов и расходов бюджетов муниципальных образований.

Само определение не дано в ФЗ №131.

Зато оно в общем виде есть в Бюджетном кодексе РФ:

Доходы бюджета - поступающие в бюджет денежные средства (за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета);

Расходы бюджета - выплачиваемые из бюджета денежные средства (за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета);

Что касается доходов:

В ч. 1 ст. 55 ФЗ №131 перечислены все возможные виды собственных доходов бюджетов муниципальных образований:

средства самообложения граждан;

доходы от местных налогов и сборов;

доходы от региональных налогов и сборов;

доходы от федеральных налогов и сборов;

безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, иные средства финансовой помощи из бюджетов других уровней;

доходы от имущества, находящегося в муниципальной собственности;

часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительного органа муниципального образования, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и сборов;

штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления;

добровольные пожертвования;

иные поступления в соответствии с федеральными законами, законами субъектов РФ и решениями органов местного самоуправления.

!! ч. 2 ст. 55 ФЗ: в состав собственных доходов бюджетов муниципальных районов в случае, если формирование представительных органов муниципальных районов происходит путем кооптации глав поселений или депутатов представительных органов поселений, входящих в состав представительного органа муниципального района, включаются субвенции, предоставляемые из бюджетов поселений, входящих в состав муниципального района, на решение вопросов местного значения межмуниципального характера.

!! ч. 3 ст. 55 ФЗ: Состав собственных доходов местных бюджетов может быть изменен федеральным законом только в случае изменения установленного нормами ФЗ 2003 г. перечня вопросов местного значения и (или) изменения системы налогов и сборов Российской Федерации. Федеральный закон, предусматривающий изменение состава собственных доходов местных бюджетов, вступает в силу с начала очередного финансового года, но не ранее чем через три месяца после его принятия.

ч. 4 ст. 55: в доходы местных бюджетов зачисляются также субвенции, предоставляемые на осуществление органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов РФ.

Публично-правовые и частноправовые доходы местных бюджетов.

Есть теория, что:

Публично-правовые доходы – это доходы, получаемые на основе установленных законом властных полномочий органов местного самоуправления, а также доходы, получаемые на основе властных полномочий законодательных органов (большинство доходов).

Учебник Авакьяна: это доходы, полученные административным путем: местные налоги, сборы и штрафы.

Частноправовые доходы – это доходы частноправового характера, под которыми понимаются доходы, поступающие от деятельности органов местной власти в качестве самостоятельных субъектов гражданско-правовых отношений. ТО ЕСТЬ, например, доходы от имущества, находящегося в мун. собственности.

Учебник Авакьяна: это поступления, полученные муниципальным образованием как субъектом рыночных, гражданско-правовых отношений.

В эту группу входят средства, вырученные:

от приватизации муниципального имущества,

от сдачи муниципального имущества в аренду,

от местных займов и лотерей,

от внешнеэкономической деятельности,

дивиденды от муниципальной доли в уставном капитале предприятий и организаций.

Понятие местных налогов.

Конкретного определения нет нигде – ни в ФЗ, ни в НК, ни в БК.

По сути - местными признаются налоги, которые установлены НК и НПА представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

!!! При этом в городах фед. значения внутригородские МО вообще не имеют на это права, налоги вводятся законом соответственно Москвы или Санкт-Петербурга.

При этом согласно ст. 15 НК к местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

! Не могут устанавливаться какие-либо местные налоги или сборы, не предусмотренные НК.

Правило из ФЗ: не только перечень местных налогов и сборов, но и полномочия органов местного самоуправления по их установлению, изменению и отмене регулируются законодательством Российской Федерации о налогах и сборах.

Поэтому доходы от местных налогов и сборов зачисляются в бюджеты муниципальных образований по налоговым ставкам, установленным решениями представительных органов местного самоуправления в соответствии с законодательством Российской Федерации о налогах и сборах, а также по нормативам отчислений.

!!!

В бюджеты поселений, входящих в состав муниципального района, в соответствии с едиными для всех данных поселений нормативами отчислений, установленными нормативными правовыми актами представительного органа муниципального района, могут зачисляться доходы от местных налогов и сборов, подлежащие зачислению в соответствии с законодательством Российской Федерации о налогах и сборах в бюджеты муниципальных районов. Установление таких нормативов решением представительного органа муниципального района о бюджете муниципального района на очередной финансовый год или иным решением на ограниченный срок не допускается.

Что касается региональных сборов и федеральных сборов:

- их принято называть регулирующими доходами.

О расходах…

С. 53 ФЗ – расходы местных бюджетов.

- осуществляются в формах, предусмотренных БК;

- МО, «не дотягивающие» до уровня расчетной бюджетной обеспеченности, могут рассчитывать на соответствующие дотации из вышестоящих бюджетов.

Я прошу прощения – дальше просто см. ст. 53 ФЗ.

1. Расходы местных бюджетов осуществляются в соответствии с Бюджетным кодексом Российской Федерации.

(см. текст в предыдущей редакции)

Органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса Российской Федерации в порядке, установленном местной администрацией.

(см. текст в предыдущей редакции)

2. Органы местного самоуправления самостоятельно определяют размеры и условия оплаты труда депутатов, членов выборных органов местного самоуправления, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений, устанавливают муниципальные минимальные социальные стандарты и другие нормативы расходов местных бюджетов на решение вопросов местного значения.

(см. текст в предыдущей редакции)

3. Расходы бюджетов муниципальных районов на выравнивание бюджетной обеспеченности поселений осуществляются в соответствии с частями 3 и 4 статьи 60 настоящего Федерального закона.

4. Расходы бюджетов муниципальных районов, в которых формирование представительных органов муниципальных районов осуществляется в соответствии с пунктом 1 части 4 статьи 35 настоящего Федерального закона, на решение вопросов местного значения межмуниципального характера, установленных пунктами 5, 6, 12 - 14 и 16 части 1 статьи 15 настоящего Федерального закона, в случаях, установленных уставом муниципального района, могут осуществляться за счет межбюджетных субсидий на решение вопросов местного значения межмуниципального характера, предоставляемых из бюджетов поселений, входящих в состав муниципального района, в соответствии с Бюджетным кодексом Российской Федерации.

(см. текст в предыдущей редакции)

5. Порядок осуществления расходов местных бюджетов на осуществление отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами и законами субъектов Российской Федерации, устанавливается соответственно федеральными органами государственной власти и органами государственной власти субъектов Российской Федерации.

В случаях и порядке, предусмотренных указанными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации и субъектов Российской Федерации, осуществление расходов местных бюджетов на осуществление органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов Российской Федерации, может регулироваться нормативными правовыми актами органов местного самоуправления.

6. Осуществление расходов местных бюджетов на финансирование полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации не допускается, за исключением случаев, установленных федеральными законами, законами субъектов Российской Федерации.

6. Характеристика возможностей муниципальных образований иметь иные источники доходов, помимо бюджетных. Проблема правомерности создания местных внебюджетных фондов в рамках действующей бюджетной системы. Особенности регулирования вопросов формирования и использования внебюджетных фондов на уровне муниципальных образований. Содержание правовых позиций Конституционного Суда Российской Федерации по вопросу о возможности формирования и использования внебюджетных фондов в муниципальных образованиях.

Статья 64. Муниципальные заимствования

(в ред. Федерального закона от 25.12.2008 N 281-ФЗ)

Муниципальные образования вправе осуществлять муниципальные заимствования, в том числе путем выпуска муниципальных ценных бумаг, в соответствии с Бюджетным кодексом Российской Федерации и уставом муниципального образования.

Выпуск муниципальных займов – это решение проблемы дефицитных бюджетов. Чаще всего МО выпускает облигации, т.е. обязательство МО через некоторое время выплатить определенную сумму денег или предоставить какое-то материальное благо.

Через эмиссию данных денежных бумаг МО привлекают дополнительные финансовые ресурсы.

Что касается бюджетной системы:

Здесь смотрим Бюджетный Кодекс РФ:

Статья 10. Структура бюджетной системы Российской Федерации

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

К бюджетам бюджетной системы Российской Федерации относятся:

федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений.

А конкретнее можно обратиться к другой статье:

Статья 15. Местный бюджет

Каждое муниципальное образование имеет собственный бюджет.

Бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования.

Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований, возникающих в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из других бюджетов бюджетной системы Российской Федерации для осуществления отдельных государственных полномочий.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

Это все что я нашел на данный вопрос! Извините, если что не так.