66. Местный бюджетный процесс.

Предыдущий вопрос – ПКС и Определения КС

+ следующие два вопроса

67. Доходы местного бюджета.

+ предыдущий вопрос

Болдырев: В ЕХМС – ресурсы должны соответствовать компетенции и тд. Бюджетное законодательство предусматривает определенные трансферты, субвенции и тд. Но проблема в том, что сформировалась практика, что МО не могли взыскать в СОЮ то, что им причитается, потому что сначала задержка выплаты, а затем окончание финансового года, а дальше ссылка на бюджетное законодательство, что если год закончился – то всё.

Местные налоги – не значит, что они идут в местный бюджет, а значит, что их устанавливает представительный орган МСУ. А как расщепляются налоги – это уже БК РФ, отдельные отчисления в местный бюджет идут из федерального бюджета.

Налоги, которые труднее всего собрать – это как раз местные налоги. Законодатель именно их отдает муниципалитетам.

Лекции Баженовой:

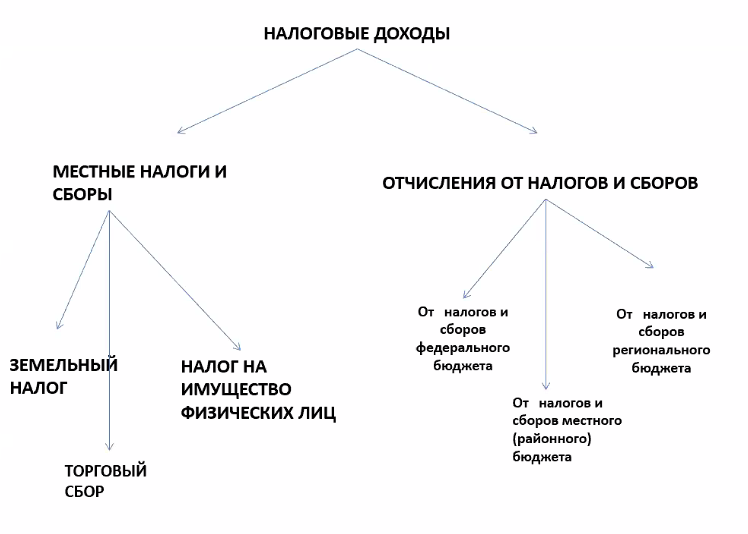

Виды дохода местного бюджета. Законодательство предусматривает 3 вида доходов: налоговые, неналоговые, безвозмездные отчисления. К налоговым относятся:

Поправки 2020 – вместо «устанавливать» – «вводить» налоги и сборы – ЭТО НЕ МЕНЯЕТ НИЧЕГО

под термином «устанавливать налоги и сборы» был однозначно решен Конституционным Судом РФ в 1997-м году в Постановлении №5-П, где КС сказал, что ни субъекты РФ, ни муниципальное образование не в праве устанавливать налоги и сборы по своему усмотрению. Право устанавливать, то есть закреплять виды налогов и сборов принадлежит только и исключительно РФ в силу того, что у нас единая финансовая система

К местным налогам и сборам в соответствии со ст. 17 НК РФ относятся земельный налог и налог на имущество физ. лиц. Эти налоги установлены НК РФ. А муниципалитеты могут принимать решения вводить у себя эти налоги и сборы или нет.

Муниципалитеты вводят местные налоги, регионы – региональные, и это является и должно являться значимой частью их бюджета. Я не могу сказать о том, что это является преимущественной частью доходов, потому что ситуация весьма сложная

Налог на имущество физ. лиц, который составляет, как правило, порядка 22% местного бюджета. Все остальное формируется за счет отчислений от налогов и сборов: из них 19% – земельный налог; 2.5% – налог на имущество физических лиц.

В 2014 после Крымского кризиса – введен торговый сбор для городских округов – они могут его ввести и пользуются этим.

2. Вторая часть налоговых доходов – отчисления от налогов и сборов (отщепление в мун. бюджет свыше)

На сегодняшний день в местные бюджеты отчисляется, прежде всего, налог на доходы физ. лиц. Значимость этого налога в структуре налоговых доходов местного бюджета огромная – около 70% местных бюджетов в налоговой части составляет отчисления от налога на доходы физ. лиц. Но при этом законодатель постепенно уменьшает объем налога на доходы физ. лиц.

До 11-го года в местные бюджеты поступало 30% от налога на доходы физ. лиц. После 11-го года стало 20%. А сегодня эта цифра уменьшена до 15% от налога на доходы физ. лиц – и вот эти 15% составляют составляют около 70% налоговых доходов местного бюджета.

Отчисления от региональных налогов и сборов. Приведу в пример транспортный налог. Он сегодня является региональным, но он таким является не потому, что он только региональный. Законодатель поднял его на региональный уровень для того чтобы иметь возможность впоследствии разграничить между регионами и муниципалитетами, «отщипнуть» что-то в пользу муниципалитетов (раньше их называли «расщепленные налоги»), потому что решить однозначно вопрос должен ли транспортный налог по своей природе быть местным или региональным – невозможно. Что сделали в этом случае? Подняли на вышестоящий уровень и сказали «отчисляйте» – СЕГОДНЯ ОТЧИСЛЕНИЕ ОТ РЕГИОНАЛЬНЫХ НАЛОГОВ И СБОРОВ – НА УСМОТРЕНИЕ СУБЪЕКТА РФ.

Отчисления от местных налогов и сборов: ИЗ МУН. РАЙОНА В ПОСЕЛЕНИЯ Это право предоставлено районам. Если они того желают, то поступающие им средства от федеральных, региональных и местных налогов и сборов могут отчислить в бюджеты поселений (это единичные случаи, в 1-2 субъектах РФ).

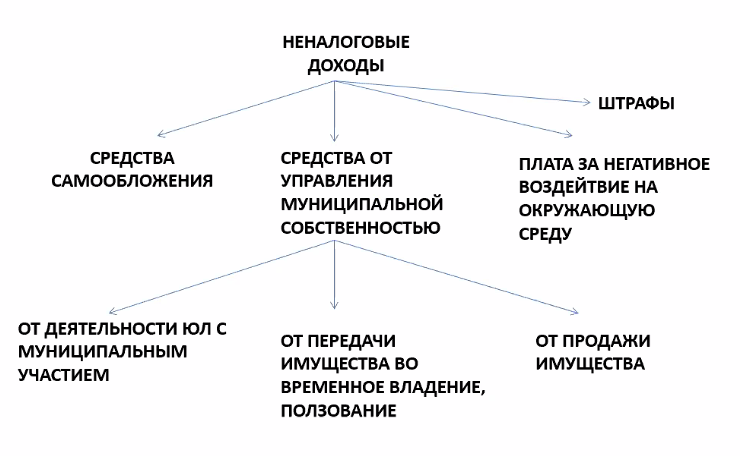

Вторая группа доходов местного бюджета – неналоговые доходы

1) Средства самообложения (разбирали на теме референдума).

2) Средства от управления муниципальной собственности. Любое движение имущества и его передача во временное владение и пользование, продажа имущества по результатам приватизации, вложение имущества в уставный капитал, организация с муниципальным участием – от всех этих видов деятельности средства поступают в местный бюджет.

3) Плата за негативное воздействие на окружающую среду (БК РФ)

Третья группа – безвозмездные поступления:

1) Поступления граждан и юр. лиц. Декларативная норма, которая работала в 2000-х годах, когда приходили предприниматели за каким-нибудь разрешением, а им говорили: «Давай заключим соглашение о добровольном пожертвовании, и ты будешь у нас выступать в таком красивом виде, а мы тебе за это чего-нибудь разрешим». Такая практика действительно работала, но сегодня уже сведена на нет, слава Богу.

2) Межбюджетные трансферты. Эта часть является значительной частью местного бюджета. Следует различать три основных используемых вида межбюджетных трансфертов:

(1) ДОТАЦИИ – идут на решения вопросов местного значения без дальнейшей разбивки на конкретные цели

(2) СУБСИДИИ – которые идут на решение вопросов местного значения: идут не просто на решения вопросов местного значения, а с дальнейшим уточнением его целевого предназначения.

(3) СУБВЕНЦИИ –всегда идут на осуществление делегированных государственных полномочий.

Дотации и субсидии сегодня составляют порядка 46-47% от собственных доходов местного бюджета. Это означает, что половина бюджета (53%) формируются за счет налоговых и неналоговых доходов, а другая половина – это поддержка государства. Ситуация критическая.

68. Расходы местного бюджета.

69. Понятие и виды юридической ответственности органов местного самоуправления, их должностных лиц.

70. Ответственность представительного органа муниципального образования.

71. Ответственность должностных лиц местного самоуправления.

72. Государственный контроль и надзор за деятельностью органов местного самоуправления.

73. Общественный контроль в системе местного самоуправления.

74. Оценка эффективности деятельности органов местного самоуправления.

75. Судебная форма защиты права на местное самоуправление.