TendersFAQ II edition: 78 / 210

том, что подразумевался запрет аффилированности между организатором конкурса и одним из участников.

При этом, как мы помним, под аффилированными лицами понимаются физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность (ст.4 Закона РСФСР "О конкуренции…").

Вчастности, к аффилированным лицам относятся лицо или несколько лиц, которые "получили возможность на основании договора или иным образом определять решения, принимаемые другими лицом или лицами, в том числе определять условия ведения другими лицом или лицами предпринимательской деятельности, либо осуществлять полномочия исполнительного органа других лица или лиц на основании договора".

Поскольку в большинстве случаев курирующий Департамент имеет возможность определять решения, принимаемые ГУПом, то они с большой степенью вероятности могут быть признаны аффилированными. И при выборе победителем аффилированного с Департаментом ГУПа при судебном обжаловании конкурс будет признан недействительным. Хотя, конечно же, все зависит от конкретной ситуации.

Но если победителем избран не аффилированный с Департаментом претендент, и результаты конкурса обжалуются на том основании, что в конкурсе приняли участие аффилированные с Департаментом ГУПы (хотя и не победили), то истцу придется потрудиться, чтобы доказать, как это повлияло на права истца.

Вотношении того, распространяется ли запрет еще и на аффилированность участников между собой, можно привести разные аргументы. Но представляется, что права независимого участника конкурса не нарушаются, если в нем участвуют несколько аффилированных между собой участников.

Глава 4. Конкурс по выбору аудитора

4.1.Каким должен быть персональный состав Конкурсной комиссии?

Ответ: При проведении конкурса по выбору аудиторской организации для проведения обязательной аудиторской проверки бухгалтерского учета и финансовой (бухгалтерской) отчетности ФГУПа персональный состав Конкурсной комиссии четко определен.

А именно, согласно Правилам проведения конкурса по отбору аудиторских организаций для осуществления обязательного ежегодного аудита организаций, в уставном (складочном) капитале которых доля государственной собственности составляет не менее 25 процентов, утвержденным Постановлением Правительства Российской Федерации от 12.06.2002 № 409, и Типовому положению о конкурсной комиссии по отбору аудиторских организаций для осуществления обязательного ежегодного аудита, утвержденному Приказом Минфина России от 31.10.2002 № 107н, в составе конкурсной комиссии должно быть 6 человек.

1.Председатель комиссии – руководитель (генеральный директор) ФГУПа или один из его заместителей.

2.Заместитель председателя комиссии, представитель Министерства финансов Российской Федерации.

3.Секретарь комиссии – представитель организатора конкурса.

4.Представитель Министерства имущественных отношений Российской Федерации.

TendersFAQ II edition: 79 / 210

5.Представитель федерального органа исполнительной власти, осуществляющий координацию и регулирование деятельности в соответствующей отрасли (сфере) управления.

6.Представитель одного из аккредитованных при Министерстве финансов Российской Федерации профессиональных аудиторских объединений – точнее, того из этих объединений, в которое организатор конкурса направит запрос с просьбой представить представителя.

При этом следует обратить внимание на кандидатуру Секретаря Конкурсной комиссии. Дело в том, что поскольку организатором конкурса формально является не сам ФГУП, а его руководитель (т.е. физическое, а не юридическое лицо), то и представителем организатора конкурса может быть любое лицо (вполне возможно, даже никак не связанное с ФГУПом).

Что касается конкурсной комиссии по выбору аудитора для акционерного общества, то согласно указанным документам в ней предусмотрено обязательное участие представителей тех же Министерств. Кроме того, если проводится отбор аудиторских организаций для осуществления аудита кредитной организации, то в состав конкурсной комиссии включается представитель Центрального банка Российской Федерации.

Между тем, при выборе аудитора для акционерного общества максимальное количество членов конкурсной комиссии не ограничено. Это дает возможность назначить в конкурсную комиссию, например, более 10 сотрудников АО, и в этом случае заседание конкурсной комиссии будет правомочным даже при отсутствии всех прямо предусмотренных в Постановлении № 409 лиц, так как согласно п.4 Типового положения о конкурсной комиссии, ее заседание "считается правомочным при участии в нем не менее двух третей от общего числа ее членов". Соответственно, если у акционерного общества есть "свой" аудитор, то при таком составе конкурсной комиссии его победа на конкурсе фактически предрешена.

4.2. Чем регулируется выбор аудиторской организации для проведения аудита ФГУПов и АО, в которых у государства более 25% акций?

Ответ: Ранее выбор аудиторской организации для проведения аудиторской проверки государственного унитарного предприятия осуществлялся в два этапа: сначала МИО РФ проводило конкурс по выбору уполномоченных аудиторских организаций, а затем ФГУПы могли сами выбирать себе аудитора из отобранных уполномоченных аудиторских организаций.

Проведение конкурса по выбору уполномоченных аудиторских организаций регулировалось такими нормативными актами, как:

-Постановление Правительства РФ "Об аудиторских проверках федеральных государственных унитарных предприятий" от 29.01.2000 № 81;

-Распоряжение МИО РФ "Об утверждении порядка проведения конкурса по отбору уполномоченных аудиторских организаций" от 02.08.2000 № 331-р;

-Распоряжение МИО РФ "Об утверждении примерного технического задания на проведение аудиторской проверки федерального государственного унитарного предприятия" от 26.05.2000 № 9-р.

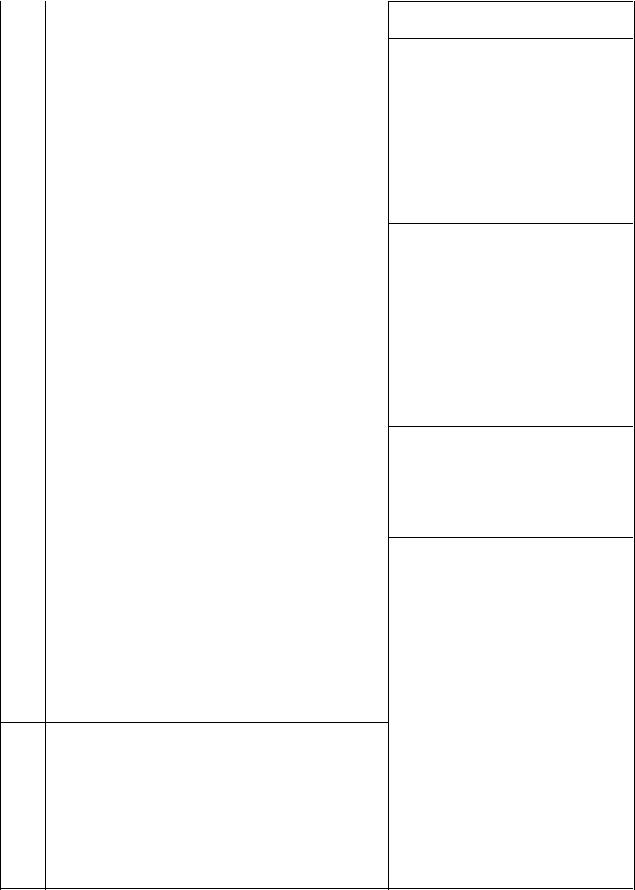

В настоящее время выбор аудитора ФГУПа происходит в ином порядке. А именно, согласно Постановлению Правительства РФ от 12.06.2002 № 409 "О мерах по обеспечению проведения обязательного аудита", каждый ФГУП (а также акционерное общество, в котором государство владеет более 25 процентов акций) ежегодно проводит

TendersFAQ II edition: 80 / 210

самостоятельный и независимый конкурс по выбору аудитора. Проведение данного конкурса

регулируется следующими нормативными актами. |

|

|

комментарий |

|

||||||||||||

|

№ |

|

|

|

нормативный акт |

|

|

|

|

|||||||

|

п/п |

|

|

|

|

|

|

|

|

Подп.16 п.1 ст.20 предоставляет |

||||||

|

1. |

Федеральный закон РФ от 14.11.2002 № 161- |

||||||||||||||

|

|

ФЗ |

"О |

государственных |

унитарных |

собственнику |

имущества ГУПа |

|||||||||

|

|

предприятиях" |

|

|

|

|

|

право |

принимать |

решения |

о |

|||||

|

|

|

|

|

|

|

|

|

|

проведении |

|

аудиторских |

||||

|

|

|

|

|

|

|

|

|

|

проверок, утверждать аудитора и |

||||||

|

|

|

|

|

|

|

|

|

|

определять |

размер |

оплаты |

его |

|||

|

|

|

|

|

|

|

|

|

|

услуг; в п.1 ст.26 предусмотрено |

||||||

|

|

|

|

|

|

|

|

|

|

право |

определять |

условия |

||||

|

|

|

|

|

|

|

|

|

|

обязательной |

|

|

ежегодной |

|||

|

|

|

|

|

|

|

|

|

|

аудиторской проверки. |

|

|||||

|

2. |

Постановление |

Правительства |

РФ |

от |

Данным |

|

|

|

Постановлением |

||||||

|

|

12.06.2002 № 409 "О мерах по обеспечению |

утверждены |

основополагающие |

||||||||||||

|

|

проведения обязательного аудита" |

|

|

"Правила |

проведения конкурса |

||||||||||

|

|

|

|

|

|

|

|

|

|

по |

отбору |

аудиторских |

||||

|

|

|

|

|

|

|

|

|

|

организаций |

для осуществления |

|||||

|

|

|

|

|

|

|

|

|

|

обязательного ежегодного аудита |

||||||

|

|

|

|

|

|

|

|

|

|

организаций, |

|

в |

уставном |

|||

|

|

|

|

|

|

|

|

|

|

(складочном) капитале которых |

||||||

|

|

|

|

|

|

|

|

|

|

доля |

|

|

|

государственной |

||

|

|

|

|

|

|

|

|

|

|

собственности |

составляет |

не |

||||

|

|

|

|

|

|

|

|

|

|

менее 25 процентов". |

|

|

||||

|

3. |

Приказ Минфина РФ от 31.10.2002 № 107н "Об |

Утверждено "Типовое положение |

|||||||||||||

|

|

утверждении |

|

типового |

положения |

о |

о Конкурсной |

комиссии |

по |

|||||||

|

|

конкурсной комиссии по отбору аудиторских |

отбору аудиторских организаций |

|||||||||||||

|

|

организаций для осуществления обязательного |

для |

|

|

|

осуществления |

|||||||||

|

|

ежегодного аудита" |

|

|

|

|

обязательного |

|

ежегодного |

|||||||

|

|

|

|

|

|

|

|

|

|

аудита". |

|

|

|

|

|

|

|

4. |

Распоряжение |

|

Министерства |

имущественных |

Утверждено |

|

|

"Типовое |

|||||||

|

|

отношений РФ от 30.12.2002 № 4521-р "Об |

техническое |

|

задание |

на |

||||||||||

|

|

утверждении |

типового технического задания |

проведение обязательного аудита |

||||||||||||

|

|

на |

проведение |

обязательного |

аудита |

организаций, |

|

в |

уставных |

|||||||

|

|

организаций, |

|

в |

уставных |

(складочных) |

(складочных) капиталах которых |

|||||||||

|

|

капиталах которых |

доля |

государственной |

доля |

|

|

|

государственной |

|||||||

|

|

собственности составляет не менее 25 |

собственности |

составляет |

не |

|||||||||||

|

|

процентов, и федеральных государственных |

менее |

25 |

|

процентов, |

и |

|||||||||

|

|

унитарных предприятий" |

|

|

|

федеральных |

|

государственных |

||||||||

|

|

|

|

|

|

|

|

|

|

унитарных предприятий". |

|

|||||

5.Письмо Минимущества России от 06.03.2003 Неплохой документ, но имеются

№ СК-11/5064 "О направлении конкурсной |

некоторые |

|

несоответствия |

|||||||

документации для проведения конкурсов по |

Постановлению |

Правительства |

||||||||

отбору |

аудиторских |

организаций |

для |

№ 409 (например, в части сроков |

||||||

осуществления |

обязательного |

ежегодного |

направления Приглашений), да и |

|||||||

аудита" |

|

|

|

|

|

|

технически |

|

на |

уровне |

(поскольку |

в |

справочной правовой |

системе |

Министерства |

его |

можно было |

||||

"КонсультантПлюс", в |

отличие |

от |

системы |

бы выполнить |

более аккуратно |

|||||

"Гарант", его нет, то посмотреть текст можно, |

(см., например, |

использование |

||||||||

|

|

TendersFAQ II edition: 81 / 210 |

|

|

метода "copy-paste" в п.п.4-6 |

например, |

здесь: |

|

http://www.mgi.ru/min/struct/fcontrol/p-sk11- |

Извещения и др.). |

|

5064.htm) |

|

|

6.Методические рекомендации для организации Весьма своеобразный документ в

|

работы конкурсных комиссий для проведения |

том, что основная часть – вполне |

||||||||||||||||

|

конкурсного отбора аудиторских организаций |

разумная, |

но |

прилагающийся |

||||||||||||||

|

для осуществления обязательного ежегодного |

пример |

|

|

|

|

|

"Сквозной |

||||||||||

|

аудита организаций, в уставном (складочном) |

технологической |

|

|

цепочки" |

|||||||||||||

|

капитале |

которых |

доля |

государственной |

содержит столько противоречий |

|||||||||||||

|

собственности составляет не менее 25 |

законодательству, |

|

что |

если |

|||||||||||||

|

процентов (утв. Минфином РФ от 24.04.03 |

какой-нибудь |

|

ФГУП |

проведет |

|||||||||||||

|

№ 28-02-05/858) |

|

|

|

|

|

конкурс |

в |

соответствии с |

этим |

||||||||

|

|

|

|

|

|

|

|

|

примером, то результаты этого |

|||||||||

|

|

|

|

|

|

|

|

|

конкурса |

|

запросто |

будут |

||||||

|

|

|

|

|

|

|

|

|

признаны недействительными. |

|

||||||||

|

|

|

|

|

|

|

|

|

Любознательным |

|

|

автор |

||||||

|

|

|

|

|

|

|

|

|

предлагает |

|

хотя |

|

бы |

просто |

||||

|

|

|

|

|

|

|

|

|

сравнить |

систему |

проставления |

|||||||

|

|

|

|

|

|

|

|

|

баллов |

в |

|

|

соответствии |

|

с |

|||

|

|

|

|

|

|

|

|

|

Постановлением |

Правительства |

||||||||

|

|

|

|

|

|

|

|

|

РФ от |

12.06.2002 |

№ 409 |

и |

в |

|||||

|

|

|

|

|

|

|

|

|

соответствии с "технологической |

|||||||||

|

|

|

|

|

|

|

|

|

цепочкой". Где в Постановлении |

|||||||||

|

|

|

|

|

|

|

|

|

Правительства |

|

есть |

оценка |

||||||

|

|

|

|

|

|

|

|

|

учредителей |

|

на |

основании |

||||||

|

|

|

|

|

|

|

|

|

справки |

службы |

безопасности?! |

|||||||

|

|

|

|

|

|

|

|

|

А где в "технологической |

|||||||||

|

|

|

|

|

|

|

|

|

цепочке" есть оценка образца |

|||||||||

|

|

|

|

|

|

|

|

|

аудиторского |

|

заключения? |

|

На |

|||||

|

|

|

|

|

|

|

|

|

основании |

|

|

|

чего |

|

|

в |

||

|

|

|

|

|

|

|

|

|

"технологической |

|

|

цепочке" |

||||||

|

|

|

|

|

|

|

|

|

наименьшей |

цене |

присваивают |

|||||||

|

|

|

|

|

|

|

|

|

не максимальный балл, а просто |

|||||||||

|

|

|

|

|

|

|

|

|

не будут рассматривать, если она |

|||||||||

|

|

|

|

|

|

|

|

|

окажется ниже какого-то взятого |

|||||||||

|

|

|

|

|

|

|

|

|

"с потолка" уровня? И т.д. |

|

|

|||||||

7. |

Постановление |

Правительства |

РФ |

от |

Правительство |

РФ |

определило |

|||||||||||

|

30.12.2002 |

№ |

940 |

"О |

полномочиях |

Минимущество |

РФ |

в |

качестве |

|||||||||

|

федеральных органов |

исполнительной власти |

органа, |

|

|

осуществляющего |

||||||||||||

|

по |

осуществлению |

прав |

собственника |

определение |

|

размера |

оплаты |

||||||||||

|

имущества |

федерального |

государственного |

услуг аудитора, и поручило ему в |

||||||||||||||

|

унитарного предприятия" |

|

|

|

3-месячный |

срок |

разработать |

и |

||||||||||

|

|

|

|

|

|

|

|

|

представить в Правительство РФ |

|||||||||

|

|

|

|

|

|

|

|

|

предложения |

|

|

о |

|

порядке |

||||

|

|

|

|

|

|

|

|

|

осуществления |

|

|

указанных |

||||||

|

|

|

|

|

|

|

|

|

полномочий. |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Однако |

на |

|

сегодняшний |

день |

|||||

|

|

|

|

|

|

|

|

|

(август |

|

2003 г.) |

|

порядок |

|||||

|

|

|

|

|

|

|

|

|

осуществления |

|

|

указанных |

||||||

|

|

|

|

|

|

|

|

|

полномочий отсутствует, в связи |

|||||||||

TendersFAQ II edition: 82 / 210

с чем действует ранее утвержденный порядок, согласно которому протокол о результатах конкурса является основанием для проведения дальнейшей процедуры заключения договора в соответствии с законодательством РФ (п.13 Правил проведения конкурса, утвержденных Постановлением Правительства РФ от 12.06.2002

№ 409).

Автор считает необходимым привести хотя бы беглый юридический комментарий к Постановлению Правительства РФ от 12.06.2002 № 409 "О мерах по обеспечению проведения обязательного аудита", которое, казалось бы, является основным документом, регулирующим проведение конкурсов. Между тем, по сравнению даже с имеющим многочисленные недостатки законодательством о госзакупках он подготовлен настолько плохо, что очень у многих реакция при его прочтении напоминает реакцию родителей Дяди Федора на его письмо из Простоквашино.

Так, представляется, что при подготовке порядка проведения конкурса по выбору аудитора необходимо хотя бы более-менее представлять соответствующую предметную область. Между тем, авторы данного документа предлагают проводить оценку "образца аудиторского заключения… содержащего … показатели и экономические расчеты…, а

также сведения о практической пользе"! Для тех, кто не понял, поясним: по результатам аудиторской проверки, согласно Стандартам аудиторской деятельности, готовится два документа – аудиторское заключение и аудиторский отчет. Аудиторское заключение представляет собой краткий несколькостраничный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, и в жестко стандартизированной форме выражающий мнение аудитора о достоверности этой отчетности (см. Правило (стандарт) № 6 "Аудиторское заключение по финансовой (бухгалтерской) отчетности", утв. Постановлением Правительства РФ от 23.09.2002 № 696).

Аудиторский отчет – это уже детальный (может состоять из нескольких сотен страниц) документ, содержащий подробные сведения о ходе аудиторской проверки, отмеченных отклонениях от установленного порядка ведения бухгалтерского учета, существенных нарушениях подготовки бухгалтерской отчетности и т.п. Соответственно, "показатели и экономические расчеты" могут быть только в аудиторском отчете, а в аудиторском заключении они отсутствуют. Однако, как было указано выше, их оценку Постановление Правительства РФ от 12.06.2002 № 409 требует проводить при рассмотрении именно аудиторского заключения.

Что касается полученной пользы, то она не только никогда не содержится в аудиторском заключении, но и не может в нем содержаться, поскольку эта польза будет выявлена уже после того, как данное аудиторское заключение будет сдано Заказчику. Хотя, конечно, по результатам аудиторской проверки польза может быть очень существенной: могут иметь место предложения по более эффективному использованию внутренних резервов организации, выявление причин потерь, наличие предложений по упорядочению взаимоотношений с контрагентами по расчетам, упорядочение расчетов с бюджетом по налоговым и неналоговым платежам и др. А если же речь идет о пользе в виде выявленных в ходе аудиторской проверки и исправленных аудируемым лицом ошибках, то такие сведения,

TendersFAQ II edition: 83 / 210

согласно тем же Стандартам аудиторской деятельности, в аудиторский отчет не включаются, поскольку к моменту его сдачи эти ошибки уже исправлены.

И какой результат такой безграмотности? Очень простой: или аудиторская организация с нарушением всех Стандартов аудиторской деятельности готовит полностью удовлетворяющее Постановлению Правительства РФ от 12.06.2002 № 409 аудиторское заключение, либо организатор конкурса идет на формальное нарушение Постановления Правительства РФ от 12.06.2002 № 409, и под аудиторским заключением подразумевает совокупность аудиторского заключения и аудиторского отчета.

Теперь посмотрим на Постановление Правительства РФ от 12.06.2002 № 409 с точки зрения специалиста по проведению конкурсов. Что мы видим? Закрепленная в нем методика оценки совершенно не позволяет выбрать наиболее походящую аудиторскую организацию для проведения аудита именно данного предприятия. Так, в методике отсутствует (!) оценка собственно аудиторской организации, ее опыта, репутации, финансовой устойчивости и т.п.; не предусмотрено соотнесения масштабов аудиторской организации и аудируемого лица; более половины баллов за оценку Технического предложения отводится на оценку образца аудиторского заключения, которое зачастую не дает никакого представления о реальном качестве проведения аудита; весовые соотношения оценки Технического и Финансового предложений соотносятся как 60:40, что недопустимо для закупки интеллектуальных услуг и т.д. и т.п.

Витоге возникают ситуации, когда небольшая аудиторская организация за счет демпинговых цен (часто ли в госзакупках возникает разброс цен в 5-8 и более раз?) и представления формального образца аудиторского заключения выигрывает конкурс, но затем отказывается подписывать протокол проведения конкурса и, соответственно, договор, на заявленных ею же самой условиях, а требует, чтобы с ней как с победителем заключили договор, но уже по реальным рыночным ценам.

Бывают, правда, за счет непроработанности документации и обратные ситуации, когда организатор конкурса при заключении договора с победителем требует (иногда за определяемую самим организатором конкурса дополнительную оплату, а иногда даже за ту же цену) включить в предмет договора не только проведение обязательной аудиторской проверки, но и, например, налоговый аудит, аудит по международным стандартам и т.д.

ВПостановлении Правительства РФ от 12.06.2002 № 409 не прописаны права организатора конкурса на отклонение заявок участников, не соответствующих предъявленным требованиям или не представившим необходимые документы; не предусмотрена хотя бы минимальная отчетность организатора конкурса перед проигравшими участниками; при проведении конкурса оценка зачастую производится не в соответствии с критериями, установленными Постановлением Правительства РФ от 12.06.2002 № 409; не соблюдается порядок вскрытия Технических и Финансовых предложений и т.д. и т.п.

Так что, судя по всему, несмотря на сильное желание аудиторской общественности не "выносить сор из избы", имеется большая вероятность возникновения ряда судебных дел по признанию результатов конкурсов по выбору аудитора недействительными (уж если только Минфин РФ фиксирует нарушения в каждом десятом конкурсе, то сколько этих нарушений на самом деле?). И, соответственно, признанию недействительными заключенных по их результатам договоров.

Правда, утешает то, что в настоящее время активно готовятся изменения в Порядок проведения конкурсов, включающие изменение соотношения весов Технического и Финансового предложений, антидемпинговую защиту при оценке Финансовых предложений, определение критериев выбора СМИ для печати Извещений и др.