Учебный год 22-23 / Второй семестр

.pdf(бенефициару) (яркий пример: на номинальный счет подлежат начислению соц выплаты/алименты на ребенка, который будет являться бенефициаром). Кроме того, законом/ договором мб предусмотрена обязанность банка контролировать использование денежных ср-в строго в интересах бенефициара Стороны договора номинального счета: банк +

владелец счета + бенефициар Существенные условия: (1) предмет (2)

указание на бенефициара (3) основание его участия в отношениях по договору номинального счета Форма: ППФ путем составления одного

документа |

|

|

|

Специфика: |

недопустимость |

ареста/ |

|

приостановления |

операций/списания |

по |

|

обязательствам владельца счета (за искл. требований по кредитованию счета или оплате услуг банка); по обязательствам бенефициара

– допускается по решению суда или в иных случаях по закону/договору

Счет эскроу

По договору счета эскроу банк (эскроу-агент) открывает специальный счет эскроу для учета и блокирования денежных средств, полученных им от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором между банком, депонентом и бенефициаром.

Стороны договора счета эскроу: банк (эскроуагент) + владелец счета (депонент) + бенефициар

Двойственная природа: и как договор банковского счета, и как разновидность договора условного депонирования (эскроу – см. ст. 926.1)

Специфика: Депонент и бенефициар не вправе распоряжаться числящимися на счете денежными средствами, ведь депонированные объекты находятся во владении эскроу-агента, обеспечивающего их целевое использование. Депонент не вправе начислять на счет эскроу

доп денежные ср-ва, кроме первоначально указанной в договоре депонированной суммы. Арест / приостановление операций / списание по долгам бенефициара или депонента невозможны.

Закрытие счета эскроу происходит при наступлении условий, предусмотренных договором или законом -> денежные ср-ва передаются бенефициару или депоненту

Правила о расторжении договора банковского счета исключены

Яркий пример: использование счета эскроу при долевом строительстве (так что, если планируете приобрести первичку в строящейся новостройке, идите с застройщиком в Сбер и открывайте там счет эскроу; Сбер будет бережно хранить ваши деньги, а отдаст их застройщику только тогда, когда дом введут в эксплуатацию и вы получите свою квартиру). С 2018 г. это императивно закрепили в Законе о долевом строительстве. Кроме того, возможна уступка участником долевого строительства договора, при которой переходит передача новому участнику всех прав и обязанностей, в т.ч. прав и обязанностей по договору счета эскроу

(оффтоп: если вы уж решили купить недвижимость по ДДУ, то не приобретайте по уступке, лучше берите от застройщика).

Договор залогового счета

Для осуществления возможности залога прав по договору банковского счета залогодержателем в котором, в частности, мб банк, заключивший с клиентом-залогодателем договор залогового счета Существенные условия: банковские реквизиты

залогового счета + существо, размер и срок исполнения обяз-ва, обеспечиваемого залогом прав по договору Залог прав распространяется на всю денежную

сумму на счете в любой момент в течение времени действия договора Залогодатель вправе свободно распоряжаться

денежными ср-вами на залоговом счете, а банк обязан осуществлять соответствующие операции по счету

БАНКОВСКИЙ ВКЛАД

1. Понятие договора банковского вклада (депозита)

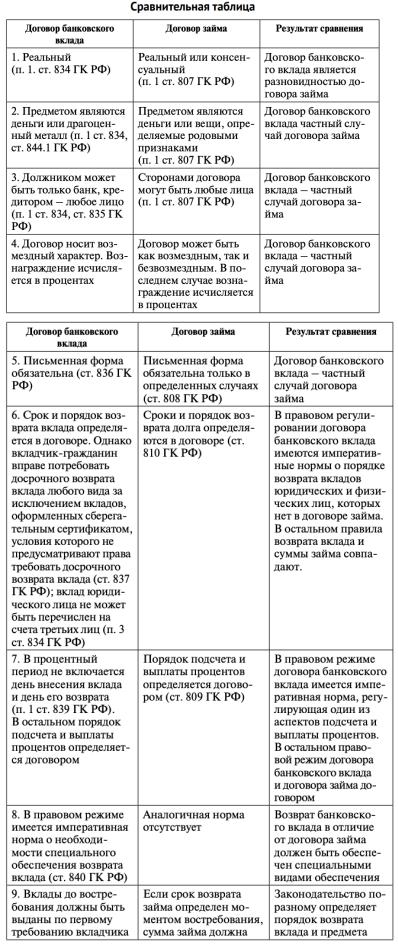

Ст. 834 ГК: По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Брагинский , Витрянский: что значит депозит в тексте нормы ГК? Вероятно, это исторически связано с понятием договора хранения – depositum – в РЧП (лицам нужно было где-то хранить свои сбережения, и из договора хранения это плавно перетекло в договор банковского вклада, когда стали развиваться банкирские учреждения).

Примечательно, что многие современные зарубежные правопорядки в гражданском зак-ве не регулируют договоры банковского вклада (депозита) (например, его нет в ГГУ). В основном, это связано с тем, что эти договоры регулируются специальным банковским зак-вом.

Стороны: банк (он не только имеет лицензию ЦБ, но и является участником системы обязательного страхования вкладов ФЛ в банках, состоит на учете в организации по такому страхованию (корче говоря, входит в реестр банков) и осуществляет успешную деятельность не менее 2 лет с даты гос регистрации) + вкладчик (любое лицо с 14 лет)

Вместо банка мб иная кредитная организация Если вклад принят организацией (лицом), не имеющей

на это права или с нарушением законного порядка:

o Если вклад от ФЛ: то вкладчик может требовать немедленного возврата суммы вклада и уплаты процентов по 395 + возмещения убытков сверх процентов

o Если вклад от ЮЛ: договор является недействительным как не соответствующий требованиям закона (ст. 168)

Ст. 841: на счет по вкладу зачисляются денежные ср-ва, поступившие на имя вкладчика от третьих лиц с указанием данных о его счете по вкладу; презюмируется согласие вкладчика.

Вклад: только денежные средства (наличные – передаются в собственность банка; безналичные – в полное распоряжение банка) в валюте РФ или иностранной валюте;

с2017 г. – еще и драгметаллы.

Вкомментариях к части II ГК Суханов отмечал, что

вклад – это не какая-либо индивидуально-определенная вещь и не совокупность вещей (денег), определенных родовыми признаками, но определенным образом зафиксированное право требования вкладчика к банку

(не объект вещного права, в частности – ПС). Короче говоря, в нашем правопорядке вклад – это

дематериализованные деньги. Но, например, в Швейцарии предметом банковского вклада мб личные вещи вкладчика, ценные бумаги (Ефимова). Поэтому там выделяются такие виды депозитов, как:

(1)закрытый депозит: предмет вклада передается банку в закрытой и опечатанной емкости, которую нельзя открыть, не сломав печати (договор хранения)

(2)сейфовый депозит: аренда сейфа в банке (смешанный договор, объединяющий элементы договора аренды и договора охраны)

(3)открытый депозит: передача ЦБ банку; открытый депозит бывает следующих видов:

(*)регулярный открытый: банк обязуется сохранить ценные бумаги, которые в отсутствие специального условия, не переходят в собственность банка, а остаются в собственности клиента (договор регулярного хранения)

иего разновидность коллективный депозит: предметом которого могут быть как деньги, ценные бумаги, а также золотые слитки

(*)иррегулярный открытый: некоторая сумма денег или определенное количество вещей, определяемых родовыми признаками, например, ценные бумаги на предъявителя, банк обязуется вернуть клиенту такое же количество денег или вещей того же рода и качества (иррегулярное хранение или заем);

иего разновидности:

номерной депозит: особенностью которого является особый порядок распоряжения со стороны клиента. Правом распоряжаться вкладом обладает тот, кому известен номер или соответствующий ключ к счету; имя клиента отсутствует также в выписках, представляемых банком. Однако идентификация надлежащего клиента все равно осуществляется по образцу подписи клиента, известного банку;

сберегательный депозит: который приносит своему владельцу более высокое вознаграждение, чем обычный депозит, но предусматривает ограниченные способы его возврата. Сберегательные счета заменили собой сберегательные вклады на сберкнижку, от которых они произошли.

(*)регулярный ограниченный: клиент передает банку ценные бумаги без фиксации их номеров. Однако банк обязуется вернуть не любые ценные бумаги того же рода и качества, а ценные бумаги определенной категории, например акции Нестле, облигации General Electriс (договор иррегулярного хранения).

(*)глобальный депозит: договор, в соответствии с которым банк обязуется принимать в депозит ценные бумаги и хранить их в различных зарубежных странах

Характеристика договора:

–Реальный (в отличие от договора банковского счета); но Сарбаш в Глоссе намекает на то, что на практике могут встречаться договоры банковского вклада, отходящие от традиционной реальной конструкции: например, пополняемый вклад, согласно условиям которого вкладчик вправе пополнять размер вклада, а банк обязан такие вновь вносимые средства принимать; при этом согласованная процентная ставка по вкладу не изменяется. Иначе говоря, воля сторон направлена на то, что у банка возникает кредиторская обязанность принимать деньги во вклад, и в этом плане договор как сделка заключен уже с момента его подписания, а также может существовать в период, когда на вкладе нет внесенных денежных средств; препятствий для такой модели правоотношений не усматривается, поскольку сильная сторона (банк) связывает себя, а слабая сторона (владелец счета) получает права, но не обязанности. Обычно банки заинтересованы в привлечении вкладчиков, и этот интерес подвигает их в условиях конкуренции предоставлять своим клиентам более выгодные условия вложения

–Возмездный (никогда не мб беспроцентным)

–Односторонний (право вкладчика требовать возврата вклада и выплаты процентов + обязанность банка возвратить сумму вклада и выплатить проценты)

–Условия регламентируются, в основном, императивными нормами, что отличает договор банковского вклада от, например, займа

–Может быть публичным (только если вкладчик – гражданин) => отказ банка от оказания депозитных услуг не допускается (однако, вкладчик не вправе требовать понуждения к заключению, т.к. договор реальный, а не консенсуальный); в основном, для банка здесь действует Закон ЗПП. Иная кредитная организация вправе отказаться от договора банковского

вклада с ФЛ/ЮЛ, например, в целях исполнения Закона

о противодействии легализации незаконных доходов

–Может быть по модели договором присоединения

(если условия определяются банком в формулярах или стандартных формах и мб приняты вкладчиком не иначе как путем присоединения; чаще всего так и бывает)

–Форма: письменная (считается соблюденной также, если внесение вклада удостоверено сберкнижкой, сберегательным или депозитным сертификатом или иным выданным банком вкладчику документом); несоблюдение письменной формы – ничтожность договора Сберкнижка, сберегательный или депозитный

сертификаты – именные документарные ЦБ (до 1 июня 2018 г. – были и на предъявителя); владелец сберегательного – ФЛ/ИП, владелец депозитного – ЮЛ. Могут выдаваться на руки / выдаваться на условиях обездвижения (т.е. переданы на хранение лицу, которое осуществляет их учет и хранение – в т.ч. выдавшему банку)

Договор близок к договору банковского счета: вклад вносится на определенный банковский счет, к которому по общему правила применяются нормы о договоре банковского счета. Но смешивать их не стоит, как иногда делается в доктрине. Договор банковского вклада – sui generis: (1) недопустимо кредитование депозитного счета

(2) различные каузы договоров счета и вклада (3) различные конечные результаты.

Договор банковского вклада – разновидность

договора займа: Шершеневич, Ерпылева, Флейшиц.

Но тогда ко вкладам нужно применять правила займа о льготном сроке, тогда у нас вкладчик не смог бы потребовать возврата суммы вклада в любой момент, а он может.

Договор банковского вклада – разновидность

договора возмездного оказания услуг: Эрделевский.

Раньше схожая позиция наблюдалась в ППВС 1994 №7, ППВС 2012 №17, Обзоре суд практики 2017, где договор банковского вклада был квалифицирован как договор на оказание финансовых услуг.

Но в договорах возмездного оказания услуг основной упор делается на процесс, а не на результат; а в договорах банковского вклада важен материальный результат – увеличение сумм денежных ср-в вкладчика.

Договор срочного банковского вклада –разновидность договора займа, а до востребования –

Договор срочного банковского вклада –разновидность договора займа, а до востребования –

разновидность иррегулярной поклажи: Агарков.

У хранения и вклада разные каузы + договор хранения мб как возмездным, так и безвозмездным, а вклад всегда с процентами.

Договор банковского вклада – контракт sui generis:

Договор банковского вклада – контракт sui generis:

Суханов, Брагинский/Витрянский, Новоселова Л.

Существенное условие договора: предмет (=действия банка по выдаче денежных средств и уплате процентов на сумму вклада, а также обеспечивающие данные действия

услуги банка по учету денежных ср-в вкладчика и ведению его депозитного счета).

Обязательное страхование вкладов обеспечивает возврат внесенного вклада (т.к. банки как страхователи уплачивают страховые взносы в пользу страховщика). В соответствии с ФЗ «О страховании вкладов в банках РФ» страховщиком является ГК Агентство по страхованию вкладов, которое при наступлении страхового случая выплачивает вкладчикам страховое возмещение, под страховым случаем понимается отзыв у банка лицензии или введение ЦБ моратория на удовлетворение требований кредиторов банка.

По этому же ФЗ не подлежат страхованию вклады:

1)размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие банковские счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

2)размещенные в банковские вклады, внесение которых удостоверено депозитными сертификатами;

3)переданные банкам в доверительное управление;

4)размещенные во вклады в находящихся за пределами

территории |

Российской |

Федерации |

филиалах банков Российской Федерации; |

|

|

5)являющиеся электронными денежными средствами;

6)размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено настоящим Федеральным законом;

7)размещенные в субординированные депозиты;

8)размещенные юридическими лицами или в их пользу, за исключением денежных средств:

а) размещенных юридическими лицами или в их пользу; б) размещенных на специальных счетах (специальных депозитах), предназначенных для формирования и

использования средств фонда капитального ремонта общего имущества в многоквартирном доме, открытого в соответствии с требованиями Жилищного кодекса Российской Федерации (далее - специальный счет (специальный депозит), предназначенный для

формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме);

9)размещенные на публичных депозитных счетах;

10)размещенные некоммерческими организациями,

которые выполняют функции иностранного агента и сведения о которых содержатся в реестре некоммерческих организаций, выполняющих функции иностранного агента, ведение которого осуществляется в соответствии

с Федеральным законом от 12 января 1996 года N 7-ФЗ "О некоммерческих организациях", или в их пользу.

Проценты по вкладам (1) устанавливаются договором

(2) либо ключевой ставкой ЦБ (ст. 809). По общему правилу выплачиваются ежеквартально.

Нельзя изменить установленный размер процентных ставок:

-если лицом, принявшим вклад, является кредитная организация

-если лицом, принявшим вклад, является банк и вклад не является вкладом до востребования

-если вкладчиком в банке является ФЛ и исключения не предусмотрены законом

-если вкладчиком в банке является ЮЛ и исключения не предусмотрены договором или законом

2.Виды договоров банковского вклада

I. По срокам:

1)Вклад до востребования: договор заключен на условиях выдачи вклада по требованию

2)Срочный вклад: на условиях возврата вклада по истечении определенного договором срока

Не смотря на эти различия, банк обязан выдать сумму вклада или ее часть + проценты по первому требованию ФЛ-вкладчика (за искл. случаев, когда иной порядок установлен в сберегательном сертификате) => по общему правилу вкладчик-ФЛ может в любой момент безмотивно

требовать в одностороннем порядке изменения или расторжения договора банковского вклада (условие договора об отказе гражданина от права на получение вклада до востребования или срочного вклада по первому требованию ничтожно)

Сравнительная таблица:

Характеристика |

Вклад до востребования |

Срочный вклад |

Размер процентов при |

Устанавливается банком |

Ключевая ставка ЦБ |

отсутствии в договоре |

самостоятельно |

|

Одностороннее изменение |

Допускается |

По общему правилу не |

ставки банком |

|

допускается |

Последствия незабора |

– |

Пролонгируется как вклад до |

вкладчиком вклада |

|

востребования |

Последствия досрочного |

– |

Выплата процентов по ставке |

забора вклада |

|

до востребования |