Учебный год 22-23 / Второй семестр

.pdfпредъявления к зачету против финансового агента требований должника к клиенту, вытекающих из нарушения последним договорного запрета (ограничения) на уступку.

Подобные запреты (ограничения) на уступку денежных требований имеют в российском праве только относительный эффект. Они не влияют напрямую на права цессионария (фактора) и при их нарушении не могут влечь аннулирования сделки уступки, независимо от того, знал ли он о существовании таких запретов (ограничений). Должник лишь может требовать от цедента возмещения убытков и (или) уплаты неустойки в связи с нарушением договорного запрета на уступки.

Но следует ли из этого, что производные от нарушения таких договорных запретов (ограничений) требования должника (например, о возмещении убытков или уплате неустойки в связи с нарушением клиентом своих обязательств не производить уступку) не могут быть противопоставлены цессионарию посредством зачета? Ведь с точки зрения ст. 412 ГК РФ правовое основание для требования должника о возмещении цедентом убытков или уплате штрафа за нарушение договорного запрета на уступку возникает до момента получения должником уведомления о переходе права. Соответственно, при буквальном подходе к толкованию норм ГК РФ о цессии цессионарий может столкнуться с договорным запретом на уступку не напрямую, а в результате зачета. Насколько это нормально? Этот вопрос в контексте общих правил о цессии пока не решен. Как бы то ни было, правила о факторинге этот вопрос решают, блокируя возможность зачета в описанной ситуации.

Данный подход направлен на повышение ликвидности денежных требований и их оборотоспособности, в том числе посредством факторинговых операций, и соответствует современным тенденциям международного регулирования. Соответственно, любые денежные требования, независимо от их наименования или характера (суммы договорной неустойки, убытков и т.п.), которые возникают у должника к клиенту в связи с нарушением последним договорного запрета (ограничения) на уступку, не могут быть использованы должником для зачета против финансового агента.

Положения п. 2 комментируемой статьи mutatis mutandis

применяются и к иным правовым конструкциям, которые не являются зачетом в истинном смысле, но производят правовой эффект, идентичный зачету (квазизачетным конструкциям). Так, не может быть противопоставлена фактору договоренность клиента и должника об уменьшении покупной цены в случае уступки требования о ее оплате. Не имеет силы против фактора соглашение клиента и должника об «автоматическом» зачете против требования к должнику согласованной сторонами на случай уступки неустойки.

Статья 833. Возврат должнику сумм, полученных финансовым агентом (фактором)

Комментируемая статья защищает финансового агента от рисков, связанных с требованиями, возникшими из двусторонне обязывающих договоров. Особенность таких договоров состоит в том, что на клиенте, уступающем денежное требование, лежит встречная обязанность перед должником.

В большинстве случаев данное обязательство уже исполнено к моменту уступки, и уступается полноценная дебиторская задолженность. Но могут быть ситуации, когда должник, получивший исполнение от клиента, узнает о наличии у него оснований для отказа от договора и возврата уплаченной цены или соразмерном уменьшении цены. Например, клиент (поставщик по договору поставки) уступает фактору денежное требование на оплату поставленной должнику партии товара, после чего выясняется, что переданный покупателю товар имел существенные скрытые недостатки, в силу которых покупатель мог отказаться от договора и вообще не оплачивать дефектный товар либо заявить о соразмерном уменьшении цены и платить меньше, чем цена договора поставки.

Если должник в такой ситуации еще не осуществил платеж фактору, следует руководствоваться общими правилами гл. 24 ГК РФ, в частности ст. 386 ГК РФ, о возражениях должника против исполнения уступленного требования. Но что, если должник уже совершил платеж фактору и лишь после этого узнал о наличии у него права на отказ от договора и возврат всей или части уплаченной цены (например, выявил скрытый дефект в отгруженном товаре)? В таком случае должник, который уже совершил платеж фактору, может адресовать свои требования лишь своему

контрагенту (в нашем случае – клиенту). Особенность этой ситуации заключается в том, что, если должник воспользуется своим правом на отказ от договора или соразмерное уменьшение цены, в силу правил ст. 453 ГК РФ возникает обязательство вернуть весь долг или часть уплаченной цены. К такому иску в силу ст. 453 ГК РФ применяются нормы гл. 60 ГК РФ о неосновательном обогащении. С целью защиты финансового агента от рисков, связанных с исполнением двусторонне обязывающих договоров, закон запрещает должнику требовать возврата этих уплаченных средств от фактора и предлагает ему адресовать свои требования клиенту. Данное решение выглядит целесообразным для любой модели факторинга – безвозвратной, обеспечительной и инкассо. Тот же подход закреплен и в ст. 1 Конвенции ООН об уступке дебиторской задолженности.

В то же время следует обратить внимание, что Оттавская конвенция 1988 г. в этом аспекте закрепляет два исключения из правила о невозможности для должника потребовать от фактора возврата уплаченной ему цены своего договора с клиентом. Согласно п. 2 ст. 10 Конвенции «дебитор, располагающий правом требовать у поставщика возврата суммы, уплаченной фактору в погашение дебиторской задолженности, имеет право требовать возврата фактором подобной суммы, при условии что: а) фактор не выполнил свое обязательство уплатить поставщику сумму в счет уступленных требований; или б) в момент уплаты фактором поставщику указанной суммы ему была известна информация о неисполнении, ненадлежащем или несвоевременном исполнении договора купли-продажи товара, в счет оплаты которого дебитор осуществил платеж». Как представляется на первый взгляд, определенная логика в этих исключениях имеется.

Обязательства из договоров банковского счета и банковского вклада

БАНКОВСКИЙ СЧЕТ

1. Понятие договора банковского счета Ст. 845 ГК: По договору банковского счета банк обязуется

принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Иные доктринальные названия: договор расчетного или расчетно-кассового обслуживания

Брагинский, Витрянский: договор банковского счета выделился из договора банковского вклада, когда вкладчики по текущему счету могли требовать от банка осуществления некоторых операций по счету

Ефимова: вообще счета можно делить на банковские (клиентские; т.е. открываемые для владельцев счета) и внутрибанковские (для учета имущества или долгов банка; или счет доверительного управления, если доверительным управляющим является банк; также, сюда должен относится и счет эскроу (см. ниже), который по ошибке законодателя внесен в главу о банковских счетах). Таким образом, в теме «Договор банковского счета» нас должны интересовать именно клиентские счета.

Стороны: банк (иная кредитная организация с лицензией ЦБ; но небанковские орг-ции не могут открывать счета ФЛ) + клиент (владелец счета) (любое ФЛ/ЮЛ)

Цель владельца счета: доступ к системе безналичных расчетов / возможность осуществлять эти расчеты (а не прирост процентов на излишний капитал, как при вкладе) Характеристика договора:

•Консенсуальный

•Двусторонний (в отличие от договора банковского

вклада)

• Возмездный (если в договоре не установлено иное; но

это сложно себе представить, т.к. обычно услуги банка оплачиваются и это влечет возмездность)

• Не публичный, как кажется на первый взгляд, т.к.

разные правовые режимы счетов (см. ниже) и разные объемы операций. Об этом см. п. 1 ППВАС от 19.04.1999 № 5; можно признать публичным только в одном случае: если банк разработал и объявил договор банковского счета определенного вида (!) тогда обязан заключить с любым обратившимся лицом (в таком случае банк может отказаться только для целей исполнения Закона о противодействии легализации незаконных доходов) => можно сказать, что квазипубличный характер договора

• ППФ (устно нельзя)

Доктринально есть мнения, что договор банковского счета:

(1) разновидность займа (2) разновидность иррегулярного хранения (3) смешанный договор с элементами займа и хранения или займа, поручения и комиссии. Но это неверно, потому что:

Договор хранения vs. договор банковского счета (идею

банковского счета как подвида иррегулярного хранения поддерживал Агарков): но

объектом хранения (даже иррегулярного) не мб безнал, что, по сути, обязательственные права; на банковском счете – всегда в форме безналичных средств, права на которые принадлежат клиенту, и только при передаче этих средств банком клиенту они овеществляются (то есть, до их «овеществления» - это некоторые права требования, определяющие размер обязательств банка перед клиентом, но не какие-либо абсолютные права клиента).

Договор займа vs. договор банковского счета: иная кауза: по договору банковского счета банк реализует интерес клиента в осуществлении безнал платежей, что обеспечивается публично-правовыми требованиями к статусу банка

НО! Иногда действительно договор банковского счета может брать элементы кредита (ст. 850 – кредитование

счета

операции; тогда банк считается предоставившим кредит по нормам ГК о кредите); в этом случае

такой договор рассматривается как смешанный (п. 15 ППВАС № 5). Иногда можно списать деньги при их недостаточности и без кредитования (п. 3 ст. 847), но только в том случае, если счет списания включен в группу нескольких банковских счетов, хотя бы на одном из которых есть средства для списания (это могут быть все счета одного владельца, тогда такая возможность мб предусмотрена доп соглашением; это могут быть счета разных владельцев, тогда такая возможность предусматривается многосторонним договором).

Вывод: договор банковского счета: sui generis (Иоффе, Флейшиц), т.к. имеет особый предмет (безнал); субъектный состав (банк как услугодатель); особые обязанности банка (например, осуществлять операции по счету в установленные сроки) – роль банка придает договору некий

публично-правовой характер.

Условия договора банковского счета = круг

совершаемых по счету операций: определяются режимом счета по закону, банковским правилам, банковским обычаям (так, например, для ЮЛ нельзя открыть текущие счета, а филиалам ЮЛ или ФЛ без ИП – расчетные счета).

Например, виды счетов по Инструкции Банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (остальные классификации видов счетов см. в п.7 билета):

1) Текущие счета (обычные счета для ФЛ для операций, не связанных с предприм; для филиалов и представительств ЮЛ – для них ограниченный круг расчетных операций (связанных с деят-тью филиала/

представительства), например, с данных нельзя осуществлять соц выплаты, а банки не осуществляют кассового обслуживания)

2)Расчетные счета (для ЮЛ, ИП, представительств кредитных организаций, НКО); данные субъекты вправе открывать неограниченное число расчетных счетов; все виды операций + кассовые услуги банка

3)Бюджетные счета (для ЮЛ, осуществляющих операции со средствами бюджетов бюджетной системы РФ); например, лицевые счета, открываемые Федеральным казначейством для казенных учреждений (круг операций определяется ст. 70 БК)

4)Корреспондентские счета (для кредитных

организаций; для иных организаций в соотв. с законом РФ / в соотв. с МД; для Банка России в иностранной валюте); это так называемые межбанковские счета. Корреспондентские отношения: (1) между ЦБ (в лице расчетно-кассовых центров – РКЦ) и кредитными организациями (2) между отдельными банками в форме банковских счетов лоро-ностро (loro conto – nostro conto – «их счет у нас – наш счет у них»)

5)Корреспондентские субсчета (для филиалов кредитных организаций)

6)Счета доверительного управления (для доверительного управляющего для деятельности по доверительному управлению)

7)Специальные банковские счета (счет банковского платежного агента/субагента, торговый банковский счет, клиринговый счет, счет гарантийного фонда платежной системы, номинальный счет*, счет

эскроу*, залоговый счет*, спец счет должника)

Отмеченные знаком * - см. подробнее в п. 7 билета

8) Публичные депозитные счета нотариусов, ФССП, судов, иных органов и дл, принимающих депозит (с 2019 г. пункт исключен из Инструкции и перенесен непосредственно в ГК): банк обязуется принимать и зачислять в пользу бенефициара ден ср-ва, поступающих от должника или иного лица (депонента) на счет, открытый владельцу счета (нотариусу, ФССП, суду или иным органам); не допускается арест, приостановление операций, списание ср-в по обязательствам бенефициара или депонента; договор не может быть прекращен односторонним отказом банка или иском о расторжении

9) Счета по вкладам (депозитам): для ФЛ и ЮЛ для учета денежных ср-в, размещаемых в банках для получения процентов

! Отличать от небанковских счетов: например, есть брокерский счет трейдера (инвестора) / счет абонента мобильной связи / ссудный счет, не являющиеся банковскими счетами

2. Заключение договора банковского счета Путем составления единого документа, подписываемого сторонами.

Порядок открытия счета в банке определяется банковскими правилами (в соотв. с Инструкцией Банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»). Банк ведет книгу регистрации счетов.

От клиента: предложение об открытии счета на банковских условиях. От банка: обязательное заключение договора (за искл. случаев отсутствия возможности у банка принять клиента на банковское обслуживание в случаях, предусмотренных законом/иными НПА); но договор все равно не является публичным (см. выше). При уклонении банка – клиент вправе обратиться в суд с требованием о

понуждении заключить договор/требовать возмещения убытков.

3. Обязанности сторон договора банковского счета Обязанности банка: (1) прием и зачисление денежных

средств, поступающих на открытый клиенту счет (2) выполнение распоряжений владельца счета о перечислении и выдаче денежных ср-в и проведении других операций по счету (3) проверка платежных документов (банк несет ответственность за последствия исполнения поручений выданных неуполномоченными лицами (тут важно понимать, что на банках

всегда высокая ответственность, они также несут ответственность за любые ошибки в идентификации клиента при осуществлении операций по счетам или при приобретении финансовых продуктов, для этого у

них действуют процедуры KYC и другие альтернативные способы все тщательно проверить), но на

основании п. 2 ст. 404 ГК суд вправе уменьшить отв-ть банка, если действия клиента способствовали поступлению в банк таких недостоверных распоряжений (4) выполнять операции по счетам в установленные законом сроки (см. ниже про сроки) (5) информировать клиента о состоянии его счета и выполненных операциях выписками из лицевого

счета (в течение 10 дней после получения выписки у клиента возникает право на устранение ошибочных записей по счету без обращения в суд; по истечении 10 дней – только через суд по срокам исковой давности) (6) охрана банковской тайны (в случае разглашения банком клиент

вправе требовать убытков) (7) уплачивать проценты за использование

денежных средств владельца счета (проценты определяются договором или ставке, обычно устанавливаемой банком по вкладам до востребования).

Банк не вправе определять и контролировать направления использования денежных средств клиента!

Однако, мб случаи, когда банк обязан отказать в зачислении на счет клиента денежных средств или в их списании (например, в соответствии с Законом о противодействии легализации незаконных доходов, или случаях, установленных договором, и др.). Ограничение распоряжения денежными средствами не допускается, за исключением: наложения ареста на денежные средства на счете (только по суд решению или решению налоговых органов), либо приостановления операций по счету, в т.ч. путем блокирования (замораживания) денежных средств (например, для обеспечения взыскания налога).

Сроки осуществления операций по договору счета (императивные и диспозитивные):

Обязанности клиента: (1) оформлять и представлять в банк надлежащим образом удостоверенные документы (платежные поручения, векселя и др., см. ниже) (2) оплата услуг банка.

Форма документов о распоряжении выдаче сумм:

1)Платежные документы: платежные поручения, инкассовые поручения, уведомления о безакцептном списании и т.д.

2)Исполнительные документы: исполнительные листы, приказы, исполнительные надписи нотариуса и т.д.

4.Списание денежных средств с банковского счета Основание: распоряжение клиента / решение суда или иные случаи, установленные законом или договором (бесспорное списание): требования налоговых органов / требования отдельных контрагентов по некоторым видам договоров о передаче товаров или оказании услуг (в основном по расчетам за коммунальные услуги и энергоснабжение)

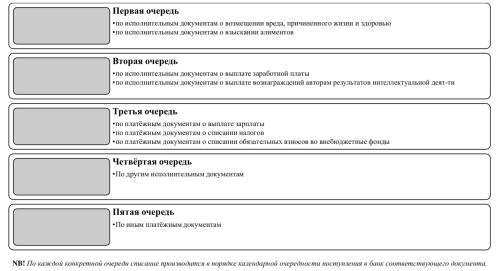

Очередность удовлетворения всех требований к счету определяется:

- если денег на счете достаточно, то календарной очередностью

- если недостаточно, то законной очередностью (см. схему ниже)

5.Ответственность банка Основание: несвоевременное зачисление денежных

средств на счет / необоснованное списание / невыполнение или несвоевременное выполнение указаний клиента о перечислении средств или об их выдаче

Уплата банком процентов по 395 (в качестве законной зачетной неустойки; п. 20 ППВС и ВАС №13/14)

Убытки в части, не покрытой неустойкой (п. 41

ППВС № 7 и ППВАС №5)

6.Прекращение договора банковского счета Основание: общие основания для договоров (ст. 450-

453) + специальный порядок по ст. 859:

•расторжение по заявлению клиента в

одностороннем порядке и безмотивно

•расторжение в одностороннем порядке банком в случаях, если:

-на счете клиента-ФЛ не ИП в течение 2 лет отсутствуют денежные ср-ва и не осуществляются операции

-на счете клиента-ЮЛ или ИП в течение 2 лет или иного предусмотренного договором срока (но не менее 6 мес) не осуществляются операции по счету

-в иных случаях, установленных законом

Во всех случаях банк обязан предупредить клиента. Договор считается расторгнутым по истечении 2 мес со дня направления банком такого предупреждения.

• расторжение в суд порядке по требованию банка,

если сумма на счете оказалась ниже минимума, предусмотренного банковскими правилами или договором, и не восстановлена в течении 1 мес со дня предупреждения банком, либо при отсутствии операций по счету в течении 1 года

Последствия:

-закрытие счета клиента

-остаток денег отдается клиента или по его указанию перечисляется на другой счет в течение 7 дней (последствие неявки клиента за денежными срвами по закрытому банковскому счету в течение 60 дней: перечисление денежных ср-в на специальный счет в Банке России)

-если было кредитование счета, обязанность банка по кредитованию прекращается, клиент обязан возвратить сумму кредита и уплатить проценты

-возможность применить зачет требований:

требования по договору банковского счета, которые могут быть прекращены зачетом: (1) кредитование счета (2) оплата услуг банка (3) требования клиента к банку об уплате процентов за пользование денежными ср-вами

7.Виды договоров банковского счета

1)По субъектному составу

▪Клиентские («индивидуальные» / совместные:

(1) пропорциональный (права на денежные ср-ва

– в долях, пропорциональных суммам внесенных денежных ср-в) (2) непропорциональный (в долях, не пропорциональных внесенным деньгам) (3) общий (права на денежные ср-ва – общие права супругов)

▪Межбанковские: открываются банкам или иным кредитным организациям

2)По объему расчетных операций (см. выше Инструкцию Банка России)

▪Расчетные

▪Текущие

▪Иные (специальные): они были рассмотрены выше, тут остановимся на отдельных видах:

Номинальный счет

Открывается для совершения операций с денежными ср-вами, принадлежащими не

владельцу счета, а другому лицу