Бакалавр БМТ / Финансовый анализ Точка безубыточности

.pdf5’2007

|

|

|

|

|

|

|

|

|

место в действительности. Поэтому базовая модель |

||||

|

3.10. МОДЕЛИ БЕЗУБЫТОЧ- |

концепции безубыточности используется автором как |

|||||||||||

|

отправная точка в исследовании. Конечной же целью |

||||||||||||

|

НОСТИ ПРОИЗВОДСТВА |

данной статьи автор ставит получение такой модели, |

|||||||||||

|

Щербинин В.П., старший преподаватель |

которая бы более полно отражала реальные экономи- |

|||||||||||

Байкальский государственный университет эконо- |

ческие взаимозависимости. |

||||||||||||

|

Анализ безубыточности базируется на принципе раз- |

||||||||||||

мики и права (филиал в г. Усть-Илимске) |

|

|

деления полных издержек предприятия на переменные |

||||||||||

В статье сделан обзор существующих подходов и моделей к анали- |

и |

постоянные. Впервые |

данный принцип был предло- |

||||||||||

жен американским экономистом Дж. Кларком в 1923 го- |

|||||||||||||

зу безубыточности производства. Автором предложен новый вероят- |

|||||||||||||

ностный подход к оценке затрат и доходов, описана модель анализа |

ду. Под издержками (затратами) понимается стоимость |

||||||||||||

безубыточности в рамках этого подхода. |

|

|

|

|

факторов производства, использованных при производ- |

||||||||

|

|

|

|

|

|

|

|

|

стве товаров, услуг. |

|

|||

Прибыльная |

деятельность |

любого |

коммерческогоДеление издержек на переменные и постоянные осу- |

||||||||||

предприятия является важнейшей экономической целью |

ществляется исходя из их поведения в зависимости от |

||||||||||||

его функционирования. Важнейшим условием такой |

изменения |

объемов производства. Переменные – это |

|||||||||||

деятельности является безубыточность, то есть такое |

затраты, сумма которых имеет в конкретной ситуации ту |

||||||||||||

состояние предприятия, в котором возможен стабиль- |

или иную (линейную или нелинейную) зависимость от |

||||||||||||

ный положительный финансовый результат. Существует |

объемов производства. Постоянными называются такие |

||||||||||||

множество |

подходов |

к достижению |

такого |

состояния. |

затраты, общая сумма которых остается неизменной |

||||||||

Все |

эти подходы можно объединить |

в |

определенную |

|

|

|

|||||||

концепцию. Относительно «концепции безубыточности» |

при изменении объемов производства в достаточно |

||||||||||||

широком диапазоне. Сумма постоянных (fixed cost, FC) |

|||||||||||||

следует отметить, что данный термин довольно часто |

и |

переменных затрат(variable cost, VC) называется |

|||||||||||

встречается в литературе. Другим аналогом этого тер- |

полными затратами (total cost, TC) |

||||||||||||

мина является |

так |

называемыйCVP-анализ, |

который |

|

TC =VC +FC |

(1) |

|||||||

расшифровывается как cost – volume – profit, что озна- |

|

||||||||||||

|

Данные |

определения |

касаются валовых затрат, то |

||||||||||

чает издержки – объем – прибыль. Эти три понятия яв- |

|

||||||||||||

ляются ключевыми в концепции безубыточности, она |

есть в расчете на весь объем производства. Однознач- |

||||||||||||

опирается на их взаимосвязь. |

|

|

|

|

ное отнесение тех или иных элементов затрат к пере- |

||||||||

Концепция |

безубыточности |

позволяет |

решать сле- |

менным или постоянным невозможно. В каждом случае |

|||||||||

этот вопрос решается |

по-разному. Все зависит от со- |

||||||||||||

дующие задачи: |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

держания деятельности конкретного предприятия. На- |

|||||||

· |

определение |

объемов реализации продукции, при кото- |

|||||||||||

рых валовые затраты полностью покрываются валовыми |

пример, нельзя сказать, что затраты на топливо и энер- |

||||||||||||

доходами и валовая прибыль при этом равна нулю; |

гию – всегда переменные или всегда постоянные. Если |

||||||||||||

·расчет объема продаж, который обеспечит предприятию речь идет о топливе и энергии, расходуемых для ото-

|

заданный уровень прибыли; |

пления и освещения помещений, занимаемых админи- |

|

· |

анализ влияния на безубыточный уровень продаж затрат стративно-управленческим персоналом, это постоянные |

||

|

и цен; |

издержки. В то же время топливо, используемое авто- |

|

· |

определение запаса финансовой прочности, который оп- |

транспортом предприятия, осуществляющего грузопе- |

|

|

ределяется как процент, на который может быть снижен |

ревозки, или энергия, потребляемая в технологическом |

|

|

объем продаж без риска возникновения убытков; |

||

|

процессе производства, являются переменными затра- |

||

· |

выявление нерентабельных продуктов, которые требуют |

||

тами. Другой пример – заработная плата. Сдельная за- |

|||

|

мероприятий по изменению ситуации или прекращению |

||

|

производства таких продуктов; |

работная плата производственных рабочих– перемен- |

|

· |

обоснование ассортиментной политики фирмы; |

ные затраты, оклады работников вспомогательного |

|

· |

выбор и замена оборудования; |

производства – постоянные. Налоговые платежи тоже |

|

· |

оценка дополнительных заказов; |

представляют собой и тот и другой вид издержек. На- |

|

·решение вопроса о собственном производстве или закуп- пример, налог на имущество будет отнесен к постоян-

ке со стороны. |

|

|

|

|

ным, а налог на добавленную стоимость или таможен- |

|||||

Как |

видно, |

концепция |

безубыточности |

является ные пошлины – к переменным затратам. Подобных при- |

||||||

мощным инструментом планирования и оценки дея- |

меров встречается множество. Тем не менее, сущест- |

|||||||||

тельности предприятия. Решение вышеперечисленных |

вуют методы разделения издержек на переменные и |

|||||||||

задач опирается на определенные методы проведения |

постоянные, среди них: |

|

||||||||

анализа безубыточности. На основе этих методов раз- |

· |

метод высшей и низшей точки, графический (корреляци- |

||||||||

работаны различные модели безубыточности, которые |

|

онный); |

|

|||||||

и являются предметом данной статьи. |

|

|

· |

метод наименьших квадратов(регрессионный), инженерный. |

||||||

Рассмотрение моделей безубыточности уместно на- |

|

Базовая модель поведения валовых издержек при из- |

||||||||

чать с базовой модели, лежащей в основе концепции |

менении объемов производства представлена на рис. 1. |

|||||||||

безубыточности. Базовая модель содержит ряд допу- |

Допущения, сделанные в данной модели, следующие: |

|||||||||

щений, ограничивающих ее использование. Естествен- |

· валовые переменные издержки имеют линейную зависи- |

|||||||||

но, действительность гораздо сложнее, чем базовая |

|

мость от объема производства; |

|

|||||||

модель. Поэтому следует понимать, что базовая мо- |

· |

величина валовых постоянных издержек неизменна на |

||||||||

дель – только частный случай. Несмотря на это, в ос- |

|

релевантном диапазоне объема производства. |

||||||||

воении |

фундаментальных |

принципов |

концепции без- |

|

Несмотря на допущения о |

поведении валовых - из |

||||

держек, сделанные в базовой |

модели, уже такая мо- |

|||||||||

убыточности такая |

модель |

будет, несомненно, полез- |

||||||||

дель дает возможность определить ряд важных зако- |

||||||||||

ной, поскольку |

уже |

в таком виде |

модель |

|

||||||

позволяет |

|

|

||||||||

вскрыть |

принципиальные |

закономерности, имеющие |

номерностей: |

|

||||||

|

|

|

||||||||

0

Щербинин В.П. |

МОДЕЛИ БЕЗУБЫТОЧНОСТИ ПРОИЗВОДСТВА |

· валовые |

переменные издержки |

начинаются от началадержек |

предприятия. Приверженцы |

такого подхода |

|||

координат. Это означает, что при отсутствии деятельно- |

считают, что линия себестоимости представляет собой |

||||||

сти по производству товаров и услуг валовые перемен- |

кривую, |

которую они и называют кривой |

себестоимо- |

||||

ные издержки равны нулю; |

|

сти или кривой общих затрат. Опуская доказательства, |

|||||

· валовые переменные издержки находятся в прямой зави- |

|||||||

рассмотрим главные особенности |

этого |

подхода. На |

|||||

симости от |

объемов производства: |

чем он больше, тем |

рис. 2 приведен график общих затрат. |

|

|||

больше сумма валовых переменных издержек; |

|

||||||

Как видно из графика, затраты вначале |

возрастают |

||||||

· валовые постоянные затраты имеют место и при нулевом |

|||||||

довольно интенсивно до точкиQa, затем приращение |

|||||||

объеме производства, то есть они сохранятся даже в том |

|||||||

случае, если производство полностью остановится; |

затрат на каждую дополнительную единицу продукции |

||||||

·валовые полные затраты имеют такую же форму, как и (предельные издержки) снижается вплоть до объема,

|

валовые переменные; |

|

выраженного точкой Qb, после которого интенсивность |

|||||

· |

величина валовых полных затрат по мере |

роста объемов |

|

|

|

|

||

|

производства все больше определяется валовыми перемен- |

приращения затрат повышается. На графике это вид- |

||||||

|

но по изменению угла касательной к кривой общих за- |

|||||||

|

ными издержками и все меньше валовыми постоянными. |

трат. Данная зависимость вызвана действием эффек- |

||||||

|

|

|

||||||

С |

|

|

та от масштаба производства, а также законом убы- |

|||||

|

|

|

вающей производительности факторов производства. |

|||||

|

|

|

Расхождения между бухгалтерским и микроэкономи- |

|||||

|

|

|

ческим подходами к определению затрат существен- |

|||||

|

|

|

ны, когда речь идет об их изменении от нулевого до |

|||||

|

TC |

|

максимального объемов производства в пределах |

|||||

|

|

|

производственной мощности предприятия. Если объ- |

|||||

|

VC |

|

ем производства изменяется незначительно или ста- |

|||||

|

|

бильный от периода к периоду, то в данном случае |

||||||

|

|

|

различия между двумя подходами сводятся к миниму- |

|||||

|

|

|

му, поскольку кривую себестоимости на каждом рас- |

|||||

|

|

|

сматриваемом участке можно рассматривать прибли- |

|||||

|

|

|

женно как прямую. |

|

|

|

||

|

|

FC |

Рассмотренные подходы к поведению затрат лежат в |

|||||

|

|

основе соответствующих моделей анализа безубыточ- |

||||||

|

|

|

||||||

|

|

|

ности. Как |

известно, |

безубыточность |

характеризуется |

||

0 |

|

Q |

порогом, переступив |

который, предприятие |

начинает |

|||

|

приносить прибыль. Называется данный порог точкой |

|||||||

|

Рис. 1. Базовая модель поведения валовых |

|||||||

|

безубыточности (break-even point BEP, TR0). Поэтому |

|||||||

издержек при изменении объемов производства |

объем производства, при котором нет ни прибыли, ни |

|||||||

Рассмотренный подход к поведению затрат получил в |

убытков, также называют порогом рентабельности, точ- |

|||||||

кой окупаемости, точкой нулевой прибыли, критической |

||||||||

литературе название бухгалтерского. Он является более |

||||||||

точкой. Рассмотрим порядок нахождения точки безубы- |

||||||||

простым и наиболее практичным. Определим |

его сущ- |

|||||||

точности в рамках бухгалтерской модели (рис. 3). |

||||||||

ность. Все затраты предприятия, как уже было сказано, |

||||||||

|

|

|

|

|

||||

могут вести себя как переменные или как |

постоянные. |

R,С |

|

|

TR |

|

||

Зависимость переменных и валовых затрат от объема |

|

|

|

|

||||

|

|

|

|

|

||||

производства носит линейный характер на |

рассматри- |

|

|

|

TC |

|

||

ваемом интервале изменений объемов производства. |

|

|

|

|

||||

|

|

|

|

|

||||

С |

|

|

|

|

|

|

|

|

|

TC |

|

|

TR0 |

|

|

|

|

|

|

|

|

|

|

Pr |

|

|

|

|

|

0 |

|

Q0 |

|

Q |

|

|

|

|

|

|

|

FC |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3. Точка безубыточности и график валовой |

|||||||

0 |

|

Qa |

|

Qb |

|

Q |

|||||||||

|

|

|

|

|

|

|

|

прибыли (Pr) в бухгалтерской модели |

|||||||

|

|

|

|

|

|

|

|||||||||

|

|

|

Рис. 2. График общих затрат при |

|

|||||||||||

|

|

|

|

|

Точка безубыточности в натуральном выражении |

||||||||||

|

|

|

микроэкономическом подходе |

|

|

||||||||||

Но наряду |

с бухгалтерским |

подходом |

|

есть критический объем производства(Q0). Точка без- |

|||||||||||

существует |

|||||||||||||||

еще |

микроэкономический подход |

|

|

убыточности в денежном выражении(TR0) есть крити- |

|||||||||||

к определению -из ческий оборот. |

|||||||||||||||

1

АУДИТ И ФИНАНСОВЫЙ АНАЛИЗ |

5’2007 |

Математический инструментарий определения точки безубыточности достаточно известен и прост. Впервые он был предложен в1930 г. американским инженером Уолтером Раутенштраухом как способ планирования, известный под названием графика критического объема производства (break-even chart). Он явился одним из первых синтетических инструментов, поступивших в распоряжение руководителей производства1. В отечественной литературе он был описан Н.Г. Чумаченко в 1957 г. [1]. Рассмотрим формально задачу определения точки безубыточности. Для этого можно воспользоваться любым уравнением валовой прибыли формулы (2), являющейся фундаментальной в рамках концепции безубыточности.

Pr = p×Q -v ×Q -FC =TR -VC -FC =

=TR-TC =GM -FC , |

(2) |

где

p – цена продукции;

v – удельные переменные затраты; GM – валовой маржинальный доход; TR – валовая выручка.

Приняв величину валовой прибыли равной нулю, из формулы (2) можно вывести формулу для определения точки безубыточности как в натуральном выражении (3), так и в денежном выражении (4):

Q0 |

= |

FC |

; |

|

(3) |

||

|

|

|

|||||

|

|

p-v |

|

||||

TR0 = |

FC |

. |

(4) |

||||

v |

|||||||

|

1- |

|

|

|

|

||

|

|

|

|

|

|||

p

Показатели безубыточности (3) и (4), рассчитанные по бухгалтерской модели, конечно, не претендуют на точность, но они уже в первом приближении позволяют определить зону безубыточности. Поэтому на практике используется как раз эта модель ввиду простоты расчетов.

С

TC

TRmax |

TR |

TRmi n |

|

|

FC |

0 |

Q |

Qmi n |

Pr |

Qmax |

Рис. 4. Точки безубыточности и график валовой прибыли (Pr) в микроэкономической модели

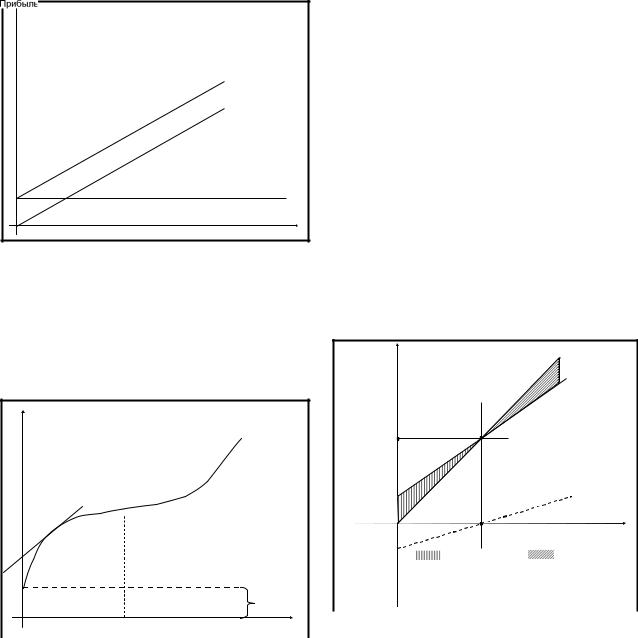

Рассмотрим модель анализа безубыточности, основанную на микроэкономическом подходе к поведению затрат (рис. 4).

Микроэкономическая модель безубыточности предполагает, кроме нелинейности общих затрат, еще и нелинейное поведение доходов (валовой выручки) предприятия с ростом объемов. Это объясняется свойством насыщения рынка при определенном объеме продаж, и каждая последующая единица продаваемого товара может быть реализована по меньшей цене. Поэтому при данном подходе появляются уже две точки безубыизточности, которые образуют некий интервал. В пределах данного интервала предприятие получает прибыль, за пределами – убыток. Если в бухгалтерской модели при превышении точки безубыточности(Q0) прибыль предприятия начинает неограниченно возрастать, то в микроэкономической модели такой рост ограничен определенным максимумом прибыли(на графике примерно середина интервала[Qmin; Qmax]). Ввиду нелинейности общих затрат и выручки, график валовой прибыли будет также нелинейный.

Обозначенные объемы безубыточностиQmin и Qmax могут быть найдены аналитическим путем. Зная уравнения для общих затрат и выручки и приравняв одно к другому, процесс нахождения неизвестных объемов сводится к решению системы нелинейных уравнений. В связи со сложностью расчетов микроэкономическая модель безубыточности получила меньшее распро-

странение на практике, хотя она точнее отражает взаимосвязь доходов, затрат и объемов. Данная модель будет более полезна в средне- и долгосрочном планировании, когда требуется рассчитать приемлемый размер производства, зная параметры будущего спроса на продукцию. Следует сказать, что зависимости, изображенные на рис. 4, являются далеко не исчерпывающими, а представляют один из вариантов поведения рассматриваемых показателей. Наличие более чем одной точки безубыточности также вполне возможно и в бухгалтерской модели, если предположить, что постоянные затраты меняются ступенчато в

зависимости от конкретного диапазона изменения объемов производства. На множественность точек безубыточности указывал Н.Г. Чумаченко [1]. Ситуация, подобная описанной, изображена на рис. 5.

R,С

|

|

|

|

TC |

TR |

3 |

|

|

TR |

|

|

|

||

TR2 |

|

|

|

|

TR1 |

|

|

FC |

|

|

|

|

||

|

|

|

|

Pr |

0 |

Q1 |

Q2 |

Q3 |

Q |

Рис. 5. Точки безубыточности и график валовой

1 Martin Kenneth Starr, Production Management: Systems and Syn- прибыли (Pr) в бухгалтерской модели thesis, Englewood Cliffs, N. J., Prentice-Hall, 1964, p. 58.

2

Щербинин В.П. |

МОДЕЛИ БЕЗУБЫТОЧНОСТИ ПРОИЗВОДСТВА |

||||||||

Помимо рассмотренных |

моделей безубыточности, |

|

|

|

|

|

|

|

|

|

|

|

x2 |

|

|

|

|||

основанных на бухгалтерском и микроэкономическом |

|

|

|

|

|

||||

|

|

|

|

|

|

||||

подходах к поведению затрат, существует множество |

|

|

|

x1m1 + x2 m2 = FC |

|||||

дополнений и модификаций этих моделей. Так, в рам- |

|

|

|

||||||

|

|

|

m1 = 0 |

||||||

ках бухгалтерской модели |

разработаны модели ана- |

FC |

|

|

|||||

лиза безубыточности производства нескольких про- |

|

|

|

||||||

m2 O |

A |

||||||||

дуктов. Центральным вопросом применения этих мо- |

|||||||||

делей является выбор способа распределения -пос |

|

|

|

|

|

|

|||

тоянных затрат между производимыми продуктами. |

|

|

|

|

|

|

|||

Например, в случае производства двух продуктов име- |

|

|

|

|

|

|

|||

ется множество сочетаний объемов, дающих нулевую |

|

|

|

|

|

|

|||

прибыль. На рис. 6 это множество образует прямую, |

|

|

|

|

|

|

|||

уравнение которой |

|

|

|

|

|

|

|

|

|

x1 m1 + x2 m2 = FC , |

|

(5) |

|

|

|

|

||

где x1, x2 – объемы производства продуктов; |

|

|

|

|

|

|||

m1, m2 – удельные маржинальные доходы по перво- |

|

|

|

|

||||

му и второму продукту соответственно. |

|

|

|

|

|

|||

|

x 2 |

|

|

0 |

|

|

x1 |

|

|

|

|

Рис. 7. Линия безубыточности при нулевой |

|||||

|

|

|

|

|||||

|

|

|

|

|

|

прибыльности первого продукта |

||

FC |

B |

|

|

|

x2 |

|

|

|

m2 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

зона прибыли |

x1 m1 + x2 m2 = FC |

|

|

|

|

|

|

|

|

m1 < 0 |

|

|

|

|

|

|

|

|

A |

|

|

|

x1m1 + x2 m2 = FC |

|

FC |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

m2 |

O |

зона убытков |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

||

|

|

A |

|

|

|

|

|

|

0 |

|

FC |

x1 |

|

|

|

|

|

|

|

m1 |

|

|

|

|

|

|

Рис. 6. Бухгалтерская модель безубыточности |

0 |

|

|

x1 |

||||

|

производства двух продуктов |

|

Рис. 8. Линия безубыточности при отрицательной |

|||||

Из |

рис. 6 видно, что |

точки, лежащие ниже |

отрезка |

|||||

|

|

прибыльности первого продукта |

||||||

AB, будут характеризовать сочетания убыточных объ- |

|

|

||||||

|

|

|

|

|||||

емов |

производства, а |

выше – прибыльных. Располо- |

x |

2 |

|

|

||

жение всех сочетаний объемов(x1, x2) на отрезке AB |

|

|

||||||

|

|

|

|

|||||

зависит от способа распределения постоянных затрат |

|

|

x1m1 + x2 m2 = FC |

|||||

FC. Среди наиболее распространенных следует отме- |

|

|

m2 |

< 0 |

||||

тить следующие: |

|

|

|

|

||||

|

|

|

|

|

|

|||

· |

равномерно, пропорционально цене; |

A |

|

·пропорционально удельным переменным затратам;

·пропорционально маржинальному доходу;

·пропорционально удельному маржинальному доходу.

Сточки зрения затрат искомое сочетание объемов (x1, x2) должно быть таким, чтобы суммарные переменные затраты, а равно как и общие, были минимальными. Достигнуть этого позволяет метод распределения постоянных затрат пропорционально маржи-

нальному доходу, это доказано в [2]. Там же показано, |

|

убытков |

|

зона прибыли |

|

|

|

||||||

что необходимым условием существования точки без- |

|

O |

|

|

|

|

|

||||||

|

|

|

|

|

|||||||||

убыточности |

является |

положительное |

значение |

|

|

|

|

||||||

удельного маржинального дохода. На рис. 7, 8, 9 и 10 |

|

|

FC |

|

x1 |

||||||||

показаны различные ситуации в производстве двух |

|

|

m1 |

|

|

|

|

|

|

||||

продуктов, когда отрезок AB преобразуется в луч или |

|

|

|

|

|

|

|

|

|

||||

Рис. 9. Линия безубыточности при отрицательной |

|||||||||||||

вообще смещается в зону |

отрицательных объемов в |

||||||||||||

результате отрицательных значений m1 и m2. |

|

|

прибыльности второго продукта |

||||||||||

|

|

|

|

|

|

|

|

|

|

||||

3

АУДИТ И ФИНАНСОВЫЙ АНАЛИЗ |

5’2007 |

x 2 |

x 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F ( x1 , x2 ) = 0 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

FC |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x m + x |

m |

2 |

= FC |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

m1 |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m1 |

< 0, |

|

m2 |

< 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

FC |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 12. Микроэкономическая модель безубыточ- |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ности производства двух продуктов (вариант 1) |

||||||||||||||||||||

Рис. 10. Линия безубыточности при отрицательной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

прибыльности двух продуктов |

|

|

|

x2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

Перенося |

бухгалтерскую |

модель |

безубыточности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

производства |

на |

случай |

производства3-х продуктов, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

зона |

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

роль отрезка AB |

|

|

будет |

играть |

|

часть(треугольник) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

плоскости ABC (рис. 11). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F ( x1 , x2 ) = 0 |

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x1m1 + x2 m2 + x3 m3 = FC |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 13. Микроэкономическая модель безубыточ- |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ности производства двух продуктов (вариант 2) |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Данные рисунки |

означают, что вне заштрихованной |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A |

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

области никакие сочетания объемов (x1, x2) не обеспе- |

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x1 |

|

чат прибыль. Для решения задачи подбора оптималь- |

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ной комбинации (x1, x2) необходимо иметь аналитиче- |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ское выражение F( x1 ,x 2 ) = 0 . Еще одним вариантом |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ситуации на рис. 13 является производство двух со- |

|||||||||||||||||||||

|

|

|

|

C |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пряженных продуктов, т.е. когда из исходного сырья |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

получается один основной продукт, а другой вспомога- |

|||||||||||||||||||||

|

|

x3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тельный. В этом случае область прибыли будет - ка |

|||||||||||||||||||||

|

Рис. 11. Бухгалтерская модель безубыточности |

саться одной из осей, на которой откладывается объ- |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ем основного продукта (рис. 14 и 15). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

производства трех продуктов |

|

|

||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

|

В случае производстваn продуктов плоскостью, со- |

|

x2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

держащей множество сочетаний безубыточных объе- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

мов, будет являться гиперплоскость вn-мерном про- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

странстве. Относительно рассмотренной бухгалтерской |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

модели можно сказать, что задача определения без- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

убыточных объемов в производстве двух и более про- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

дуктов не является сложной, достаточно выбрать под- |

|

|

|

|

|

|

|

|

|

|

|

|

F ( x1 , x2 ) = 0 |

|

||||||||||||||||||||||||||||||||||||||||||

ходящий метод распределения постоянных затрат. А |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

вот в случае применения микроэкономических моделей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

такая задача существенно усложняется. Достаточно |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

взглянуть на рис. 4 и понять, что уже в условиях произ- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

водства двух продуктов зона безубыточности, ограни- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

ченная объемами Qmin и Qmax, преобразуется из кривой |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x1 |

|

|||||||||||||||||||||||||||||||||||

в поверхность. Частным случаем производства двух |

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

продуктов в микроэкономической модели может быть |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

ситуация, аналогичная рис. 6, только лишь с той разни- |

|

Рис. 14. Микроэкономическая модель |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

цей, что отрезок AB преобразуется в кривую, которая в |

|

безубыточности производства двух сопряженных |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

принципе может быть и замкнутой (рис. 12 и 13). |

|

|

|

продуктов (второй продукт – основной) |

||||||||||||||||||||||||||||||||||||||||||||||||||||

4

Щербинин В.П. |

МОДЕЛИ БЕЗУБЫТОЧНОСТИ ПРОИЗВОДСТВА |

|||||||||

|

x 2 |

|

|

Z |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

p |

|

|

|

|

|

|

|

|

|

|

dv |

v |

|

|

|

|

F ( x1 , x2 ) = 0 |

|

|

|

|

dv |

|

|

|

|

|

|

|

|

|

|

|

|

||

0 |

|

|

x1 |

|

|

|

|

|

|

|

Рис. 15. Микроэкономическая модель безубыточ- |

|

|

|

|

F |

|

||||

|

|

|

|

|

|

|||||

ности производства двух сопряженных продуктов |

|

|

|

|

|

|

||||

|

(первый продукт – основной) |

|

0 |

Qmin* |

Q* Qm*ax |

|

|

Q |

||

Подробней об особенностях анализа безубыточно- |

|

|

||||||||

Рис. 17. Вероятностный интервал безубыточности |

||||||||||

сти в комплексных производствах освещено в [3]. |

||||||||||

Для всех рассмотренных моделей безубыточности и |

|

в результате действия фактора удельных |

|

|||||||

в рамках бухгалтерского, и в рамках микроэкономиче- |

|

|

переменных затрат |

|

|

|||||

ского подходов характерна одна особенность – оценки |

|

|

|

|

|

|

||||

затрат и доходов, полученные в |

этих моделях, |

носят |

Z |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

статический характер на момент проведения исследо- |

|

|

|

|

|

|

||||

вания, следовательно, параметры безубыточности бу- |

|

|

|

|

|

|

||||

дут тоже статическими. Иными словами, все показате- |

|

|

|

p |

|

|

||||

ли в вышеописанных моделях носят детерминирован- |

|

|

|

|

|

|||||

|

|

|

d p |

|

|

|||||

ный характер. Актуальной становится задача анализа |

|

|

|

d p |

|

|

||||

безубыточности в условиях вероятностного характера |

|

|

|

|

v |

|

||||

изменения показателей затрат и доходов. |

|

|

|

|

|

|

|

|||

Построение вероятностной модели безубыточности |

|

|

|

|

|

|

||||

уместно начать с анализа влияния случайных откло- |

|

|

|

|

|

|

||||

нений каждого из параметров(постоянных затрат, |

|

|

|

|

|

|

||||

удельных переменных затрат и цены) на точку без- |

|

|

|

|

|

|

||||

убыточности. Для каждого параметра определяется |

|

|

|

|

F |

|

||||

размер вероятных отклонений: |

|

|

|

|

|

|

|

|||

ìF =F ±dF ; |

|

|

|

|

|

|

|

|

||

ï |

= p ±d p ; |

|

(6) |

|

|

|

|

|

|

|

íp |

|

0 |

Qm*in |

Q* Qm*ax |

|

|

Q |

|||

ï |

=v ±dv , |

|

|

|

|

|

|

|

|

|

ïv |

|

|

Рис. 18. Вероятностный интервал безубыточности |

|||||||

î |

|

|

|

|||||||

где F , p,v – средние значения |

постоянных |

затрат, |

|

в результате действия фактора цен |

|

|||||

На |

базе бухгалтерской |

модели анализ влияния -ве |

||||||||

удельных переменных затрат и цены; |

|

|||||||||

|

роятных отклонений по каждому из параметров на точ- |

|||||||||

dF ,d p ,d v – вероятные отклонения от соответствую- |

||||||||||

ку безубыточности представлен на рис. 16, 17 и 18. |

||||||||||

щих средних значений. |

|

|

||||||||

|

|

Z |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

Z |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

p - d p |

|

|

|

|

|

|

|

|

|

|

v + dv |

|

||

|

p |

|

|

|

|

p + d p |

p |

|

|

|

|

|

|

|

|

|

v |

|

|

||

|

|

v |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

v -dv |

|

||

|

|

F |

dF |

|

|

|

|

F |

F + dF |

|

|

|

|

dF |

|

|

|

|

|

F -d F |

|

|

|

|

|

|

|

|

|

|

||

0 |

Q* |

Q* Q* |

Q |

|

0 |

|

|

Qmax* |

Q |

|

|

|

|

|

|||||||

|

min |

max |

|

Qm*in |

Q* |

|||||

Рис. 16. Вероятностный интервал безубыточности |

|

|||||||||

|

Рис. 19. Полный вероятностный интервал |

|

||||||||

в результате действия фактора постоянных затрат |

|

|||||||||

|

|

безубыточности |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

5

АУДИТ И ФИНАНСОВЫЙ АНАЛИЗ |

5’2007 |

В результате действия вероятных отклонений фак- |

Литература |

||

торов образовались интервалы значений точки без- |

1. |

Чумаченко Н.Г. Учет и анализ в промышленном произ- |

|

убыточности, в которых она может лежать с опреде- |

|

водстве США. – М.: «Финансы», 1971. – 240 с. |

|

ленной долей вероятности. Путем наложения |

всех |

2. |

Ованесян С.С., Нечаев А.С. Математическое моделирование |

трех графиков можно получить полный вероятностный |

|

в бухгалтерском учете, анализе и налогообложении– 2-е |

|

интервал значений точки безубыточности в результате |

|

изд., доп. и перераб. – Иркутск: Изд-во БГУЭП, 2004. – 190 с. |

|

совокупного действия всех трех факторов (рис. 19). |

|

3. |

Савватеев В.В. Аудит издержек в комплексных производст- |

Как видно, в результате получился интервал, по сво- |

|

вах // Аудиторские ведомости. – 1998. – № 11. – с. 65-72. |

|

им размерам превышающий каждый частный |

интер- |

|

Щербинин Василий Петрович |

вал. То есть здесь закон распределения вероятности |

|

||

|

|

||

значений безубыточного объема будет учитывать ве- |

|

|

|

роятностный характер каждого из факторов. |

РЕЦЕНЗИЯ |

||||||||

Вариант вероятностной модели анализа безубыточ- |

В данной статье автором исследована классическая концепция без- |

||||||||

ности, подобной модели изображенной на рис. 19 в |

убыточности и основанные на ней модели анализа безубыточности. |

||||||||

урезанном варианте, рассмотрен в [2]. Для такой мо- |

Выявлена актуальная проблема развития новых моделей с примене- |

||||||||

дели авторы предусмотрели |

вариацию только посто- |

нием вероятностного подхода к оценке затрат и доходов. Предложен- |

|||||||

ная автором вероятностная модель безубыточности может рассмат- |

|||||||||

янных затрат: |

|

||||||||

|

риваться как оригинальное решение проблемы анализа и планирова- |

||||||||

|

|

|

|

|

|

|

|

ния безубыточности в условиях действия случайных факторов и имеет |

|

F = F ±d F , |

(7) |

||||||||

научную и практическую значимость. В дальнейшем данная модель |

|||||||||

d F ³ 0 |

|||||||||

|

может быть более детально исследована и развита с учетом специ- |

||||||||

и предположили, что случайная величина dF имеет |

фики реальных объектов управления. |

||||||||

Ованесян С.С., д.э.н., заслуженный экономист РФ, зав. кафедрой |

|||||||||

усеченный нормальный закон распределения. Удель- |

экономического анализа Байкальского государственного универси- |

||||||||

тета экономики и права |

|||||||||

ные переменные затраты и цена в данной модели счи- |

|

||||||||

таются |

детерминированными |

величинами. Используя |

3.10. MODELS OF BREAK-EVEN OF |

||||||

правило «k сигм» для постоянных затрат, точка без- |

|||||||||

PRODUCTION |

|||||||||

убыточности преобразуется в интервал, наименьшее и |

|||||||||

наибольшее значения которого рассчитаны как [2]: |

V.P. Sherbinin, the Higher Teacher |

||||||||

Qmin* |

= |

FC -ksF |

; |

|

Baikal State University of Economy and the Right |

||||

|

|

|

|||||||

|

|

|

|

p-v |

|

(Branch in Ust-Ilimske) |

|||

Qmax* |

= |

FC +ksF |

, |

(8) |

In article the review of existing approaches and models to |

||||

|

|||||||||

|

|

|

|

p-v |

|

the break-even of production analysis is done. By author is |

|||

где sF – среднеквадратическое отклонение случай- |

offered new probabilistic approach to estimation of expendi- |

||||||||

tures and profits, the model of break-even analysis within the |

|||||||||

ной величины d F . |

|

||||||||

|

framework of this approach is described. |

||||||||

В модели, описанной в [2], детерминированный характер величин p и v не позволяет рассмотреть весь спектр вариации факторов, определяющих точку безубыточности. В реальности и факторы затрат(постоянных, переменных), и факторы цен носят случайный характер, поэтому интервал (8) может быть в действительности намного шире.

Таким образом, в рамках вероятностной модели безубыточности ставится задача определения закона распределения случайной величины Q* по известным законам распределения случайных величинF, p и v, а определив его, можно построить доверительный интервал случайной величины Q* при различных уровнях значимости для целей прогнозирования зоны безубыточности. Определенная выше задача подразумевает достоверную оценку случайных величин F, p и v, которую можно получить, используя широкий набор методов статистики.

Подводя итог данной статьи, следует отметить, что она была посвящена анализу существующих моделей безубыточности, выделению их преимуществ и недостатков, а также автором сделана попытка построения новой мо-

дели безубыточности, основанной на вероятностном подходе к поведению затрат и доходов. Данная модель по сравнению с рассмотренными способна учитывать факторы безубыточности в динамике, повышая при этом точность планирования безубыточной деятельности.

6