Obem_proizvodstva_izdelia_fB

.pdf51

|

|

|

|

дования, |

|

|

а |

200 |

0,76 |

1 |

0 |

1 |

200 |

б |

400 |

3,8 |

4 |

3 |

1 |

400 |

в |

500 |

4,18 |

4 |

4 |

0 |

|

г |

600 |

6,47 |

7 |

7 |

0 |

|

д |

700 |

8,37 |

8 |

8 |

0 |

|

е |

600 |

0,76 |

1 |

0 |

1 |

600 |

Итого |

|

24,34 |

25 |

22 |

3 |

1200 |

- стоимость дополнительно приобретенного оборудования.

- стоимость дополнительно приобретенного оборудования.

Суммарная стоимость основных средств к началу производства второго периода:

где |

– остаточная стоимость основных средств по фактическому БХС на |

конец первого периода.

Б) потребность в персонале

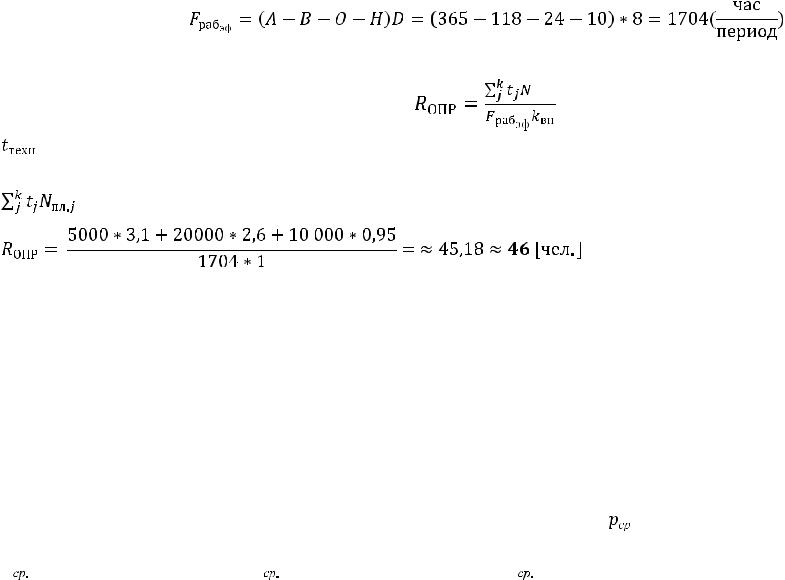

Продолжительность отпуска, О=24 (раб.дн./год)

Величина планируемых невыходов ,Н= 10(раб.дн./год)

Коэффициент выполнения норм, kвн=1

Эффективный фонд времени одного работающего:

52

Численность основных производственных рабочих в рассматриваемом периоде:

,

,

– трудоемкость i-той операции, [час./шт.];

– трудоемкость i-той операции, [час./шт.];

– количество наименований изделий;

– количество наименований изделий;

– суммарная технологическая трудоемкость производственной программы, [час./год].

Численность рабочих

- Общая численность основных производственных рабочих (ОПР) составляет 46 человека

- Общая численность служащих составляет 0,5*RОПР = 33человек

- Численность вспомогательных производственных рабочих (ВПР) составляет 0,2*RОПР = 21 человек

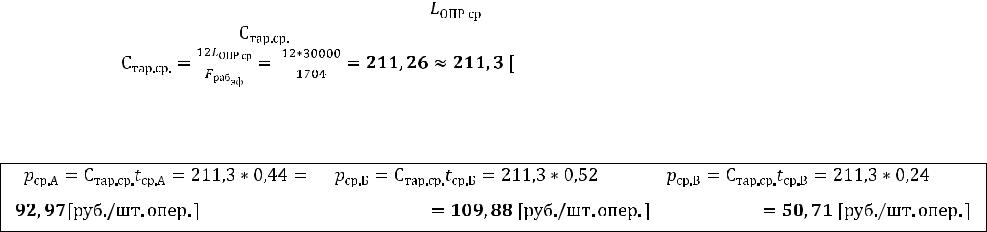

ОПР работает сдельно. Проведем расчет средней расценки одной операции |

[руб./шт. опер.]: |

1). Средняя трудоемкость одной операции (среднее арифметическое по операциям 1-5) изделий А,Б,В:

= 3,1 / 7 = 0,44 [час./шт.]

= 3,1 / 7 = 0,44 [час./шт.]

= 2,6 / 5 = 0,52 [час./шт.]

= 2,6 / 5 = 0,52 [час./шт.]

= 0,95 / 4 = 0,24 [час./шт.]

= 0,95 / 4 = 0,24 [час./шт.]

2). Примем среднюю заработную плату одного ОПР |

= 30000 [руб./чел.мес.] |

||||

3). Средняя тарифная ставка |

|

, [руб./час] : |

|

||

|

|

|

|

|

руб/час] |

|

|

|

|

|

|

4).

|

|

Штатное расписание |

|

Должность |

Число |

Основная |

Категория |

|

работающих |

зарплата |

исполниетелей |

|

|

|

|

Директор |

1 |

185000 |

СЛУЖАЩИЕ |

Зам.директора по продажам |

1 |

135000 |

|

|

|||

Главный бухгалтер |

1 |

120000 |

|

Финансовый директор |

1 |

120000 |

|

Главный инженер-конструктор |

1 |

90000 |

|

Главный технолог |

1 |

83000 |

|

|

|

|

|

53

Системы

оплаты

ШТАТНО- |

ОКЛАДНАЯ |

54

Инженер по орг. труда и |

2 |

65000 |

|

производства |

|

|

|

Диспетчер |

4 |

35000 |

|

|

|||

Экономист |

1 |

80000 |

|

Технолог |

4 |

45000 |

|

Бухгалтер |

2 |

90000 |

|

Инженер-конструктор |

4 |

65000 |

|

Инспектор отдела кадров |

2 |

53000 |

|

Менеджер по продажам |

2 |

50000 |

|

Менеджер по логистике |

2 |

42000 |

|

Менеджер по поставкам |

2 |

40000 |

|

Секретарь |

3 |

30000 |

|

Оператор диспетчерской службы |

3 |

15000 |

|

Агент |

|

|

|

Грузчик |

|

|

|

|

2 |

18000 |

|

|

6 |

22000 |

|

Кладовщик |

2 |

24000 |

|

|

|

|

|

55

Механик |

4 |

42600 |

ВПР |

Повременная |

Уборщица |

2 |

10000 |

|

|

|

|

|||

Рекламный агент |

2 |

18000 |

|

|

Ремонтник |

3 |

38340 |

|

|

Водитель |

2 |

39760 |

|

|

Бизнес-аналитик |

2 |

70200 |

|

|

Грузчик |

3 |

22000 |

|

|

Охранник |

4 |

10000 |

|

|

|

|

|||

Итого |

181 |

|

|

|

|

|

|

Расчет плановой величины фонда оплаты труда (ФОТ) работающих [тыс. руб./год]

- Заработная плата ВПР, служащих и охранников в год:

(зар.плата всех ВПР, служащих в месяц и охрана)*(кол-во месяцев в году) = =(465,14+1749+72)*12= 27433,68 [руб./год]

- Заработная плата ОПР в год:

Lопр.А. = pср.А. * (кол-во технол-ких |

Lопр.Б = pср.Б. |

Lопр.В = pср.В. * |

операций для изготовления изделия |

* (кол-во |

(кол-во технол- |

А)*Nпл.А. = 92,97 *7*5000= 3253950 |

технол-ких |

ких операций для |

|

|

|

56

[руб./год] |

операций |

изготовления |

|

для |

изделия В)*Nпл.В. |

|

изготовления |

= 50,71 |

|

изделия |

*4*10000= |

|

Б)*Nпл.Б. = |

2028400[руб./год] |

|

109,88 |

|

|

*5*20000= |

|

|

10988000 |

|

[руб./год]

Итого:3253950+10988000+2028400=16270350[руб./год] – заработная плата ОПР в год, pср – средняя расценка одной операции для изделия А,Б или В, [руб./шт. опер.];

Nпл – планируемый обьем производства изделия А, Б или В в рассматриваемом периоде, [шт./год].

ФОТ = заработная плата ВПР, служащих в год+ заработная плата ОПР в год+стимулирующие и компенсирующие выплаты= 5581,68+ 20988+16270,35+864+3000 = 46704,03[тыс.руб/год].

Страховые взносы |

|

|

в: |

% |

Тыс.руб. |

Пенсионный фонд |

26,00% |

12143 |

57

РФ |

|

|

Фонд социального |

|

|

страхования РФ |

2,90% |

1354,42 |

Федеральный фонд |

|

|

обязательного |

|

|

медицинского |

|

|

страхования |

3,10% |

11447,82 |

Территориальный |

|

|

фонд |

|

|

обязательного |

|

|

медицинского |

|

|

страхования |

2,00% |

934,08 |

Средства от |

|

|

несчастных |

|

|

случаев |

4,00% |

1868,16 |

Сумма |

38,00% |

17747,53 |

Дополнительную потребность в материалах и комплектующих изделиях:

Вид материала |

1 |

2 |

3 |

4 |

Стоимость, [руб./ед.измер.] |

30,0 |

3,0 |

2,0 |

20,0 |

|

|

|

|

|

58

Норма расхода, |

А |

- |

20,0 |

40,0 |

2,0 |

[ед.измер./шт.] |

В |

2,0 |

20,0 |

- |

1,0 |

Итого материалов на изделие А, [руб./шт.] |

|

180 |

|||

Итого материалов на изделие В, [руб./шт.] |

|

140 |

|||

Вид комплектующих |

1 |

2 |

3 |

|

|

|

|

изделий |

|

|

|||

|

|

|

|

|

|

|

Стоимость, [руб./ед.изм.] |

5 |

3 |

9 |

|

|

|

Норма расхода, |

А |

- |

1 |

1 |

|

|

[ед.измер./шт.] |

В |

2 |

- |

4 |

|

|

Итого стоимость комплектующих изделий на А, [руб./шт.] |

12 |

|

|

|||

Итого стоимость комплектующих изделий на В, [руб./шт.] |

46 |

|

|

|||

|

|

|

2.3. |

|

|

|

Суммарные затраты на производство и реализацию изделий всех наименований ( |

), смета затрат. |

|||||

- Условия формирования сметы затрат на производство:

Стоимость материалов для изготовления изделий А, Б, В =180*5+ 147 * 20+140*10 = 5240[тыс. руб./год]

Стоимость комплектующих для изготовления изделий А, Б, В = 12*5+51 * 20+46*10 = 1540[тыс. руб./год]

Материалы + комплектующие = 5240 +1540 = 6780 [тыс. руб./год]

Состав материальных затрат

59

Составляющие затрат |

Стоимость, [тыс. руб./год] |

|

Основные материалы + |

6780 |

|

комплектующие изделий |

||

|

||

Вспомогательные материалы |

6780*0,07 = 474,6 |

|

Транспортно-заготовительные |

(6780+474,6)*0,08 = 580,37 |

|

расходы |

||

|

||

Инструменты и приспособления |

6780*0,03 = 203,4 |

|

Топливо и энергия |

67801*0,4 = 2712 |

|

Технологическая энергия |

2712*0,7 = 1898,4 |

|

Итого |

10750,37 |

Средневзвешенная норма амортизации основных средств kам = 10% /год Величина нематериальных активов (НМА) = 1800 [тыс. руб.]

Норма амортизации НМА = 10%/год

Смета затрат на производство:

−Амортизация основных средств и НМА = основные средства*0,1+НМА1периода*0,1 = 4932 [тыс. руб./год]

−Прочие затраты = сумма элементов 1,2,3,4 сметы затрат*0,10+основные средства*0,07= (10750,37+46704,03+17747,53+4932)*0,1+0,07*4868=11045,79[тыс. руб./год]

−Коммерческие расходы:= Sпр.тек.пл. *0,05=99682,15*0,05 = 4984,12(тыс.руб./год.)

60

− |

Sтек.сум=99682,15+4984,12 = 10466,27 (тыс.руб./год.) |

|

|

|

|||||||

|

|

|

|

|

|

||||||

№ |

Элемент сметы |

Экономическое содержание |

|

Сумма, |

% |

||||||

|

|

элемента |

|

|

[тыс.руб./год] |

||||||

|

|

|

|

|

|

|

|||||

|

|

Стоимость материалов и покупных |

|

|

|||||||

|

|

комплектующих, |

используемых |

в |

|

|

|||||

|

|

составе |

изделия; |

стоимость |

|

|

|||||

|

|

топлива и энергии всех видов, |

|

|

|||||||

|

|

покупаемых |

со |

стороны |

и |

|

|

||||

|

Материальные |

расходуемых на технологические и |

|

|

|||||||

|

затраты |

нетехнологические нужды; |

|

|

|

||||||

|

(стоимость |

стоимость |

|

вспомогательных |

|

|

|||||

1 |

возвратных |

материалов |

и |

зап. |

частей для |

10750,37 |

12% |

||||

|

отходов |

ремонта |

|

|

оборудования, |

|

|

||||

|

принимается |

инструментов и приспособлений, и |

|

|

|||||||

|

равной нулю) |

других |

элементов, необходимых |

|

|

||||||

|

|

для |

производства. |

Стоимость |

|

|

|||||

|

|

материальных |

|

|

ресурсов |

|

|

||||

|

|

формируется исходя из цен их |

|

|

|||||||

|

|

приобретения, но без учета налога |

|

|

|||||||

|

|

на добавленную стоимость. |

|

|

|

||||||

|

|

Заработная |

плата |

за |

фактически |

|

|

||||

|

Затраты на |

выполненную |

|

работу |

в |

|

|

||||

2 |

соответствии |

с |

принятыми |

на |

46704,03 |

51% |

|||||

оплату труда |

|||||||||||

|

предприятии |

|

формами |

и |

|

|

|||||

|

|

|

|

|

|||||||

|

|

системами |

|

оплаты |

труда; |

|

|

||||