курсовая 1

.pdf

|

|

|

|

|

|

21 |

|

готовая продукция и |

|

|

|

|

|

|

|

|

|

|

||

|

товары |

|

|

|

5. Краткосрочные |

|

|

для перепродажи |

|

------ |

обязательства |

|

|

|

расходы будущих |

|

|

|

|

|

|

периодов |

|

|

2000 |

Займы и кредиты |

4791,36 |

|

|

|

|

|

|

|

|

Дебиторская |

|

|

|

|

|

|

задолженность |

|

|

------ |

|

|

|

Краткосрочные |

|

|

|

Прочие краткосрочные |

|

|

финансовые вложения |

|

------ |

обязательства |

2395,68 |

|

|

Денежные средства |

|

2027 |

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу 2 |

|

5892 |

Итого по разделу 5 |

7187,04 |

|

|

|

|

|

|

|

|

|

Баланс |

|

|

59892 |

Баланс |

59892 |

|

Коб С Коб су |

Коб п ап |

Коб |

=5882,53-(1856+2000)= 2027тыс.руб./год |

||

1.13

Расчет планируемой цены изделия Б методами полных и переменных затрат

-Сумма желаемой нераспределенной прибыли (40% стоимости собственного капитала), руб/год;

-Удельный вес нераспределенной прибыли* в общей сумме прибыли до налогообложения 0,8.

-При значении 0,8 обязательные платежи в бюджет и выплаты

дивидендов не планируются. Нераспределенная прибыль:

не асп =35935,2*0,4= 14374 тыс.руб./год

Прибыль от реализации = прибыль до налогообложения:

еал=14374/0,8= 17968 тыс.руб./год

Плановая цена изделия Б, рассчитанная методом полных затрат:

|

|

Преал |

=3,12*(1+(17968/103908))= 3679руб./шт. |

|

Бполн пл |

полн |

сум |

||

|

||||

|

|

|

Плановая цена изделия Б, рассчитанная методом переменных затрат:

|

|

Преал усл пост |

=1,09*(1+(17968+72990)/38292)= 3679 |

|

Бперем пл |

перем |

перем сум |

||

|

||||

|

|

|

22

руб./шт.

1.14

Расчет рыночной (фактической) цены изделия Б (0,9 плановой цены производителя).

н=3679*0,9= 3311 руб./шт.

1.15

Расчет фактического объема продаж (0,9 планового объема производства изделия Б, при условии, что произведенный объем продукции равен плановому, т.е. остатки готовой продукции Б соответствуют разности между плановым и фактическим объемом продаж).

фак =35000*0,9= 31500 шт./год Nгот.пр.ост. = пл- фак =35000-31500=3500

1.16

Расчет планового и фактического объема продаж в стоимостном измерении.

еал план |

план |

план=3679*35000= 128765 тыс.руб./год |

еал фак |

н |

фак =3311*31500= 104296,5тыс.руб./год |

|

|

1.17 |

Отчет о прибылях и убытках предприятия за планируемый период по плановым и фактическим данным.

− Плановой себестоимости проданной продукции, пр гот пр |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

пл |

пр гот пр |

пл |

пр тек |

пл |

Коб |

нез пр |

Коб |

гот прод |

=103908-226,16-1438,36= |

|||

|

|

|

|

|

|||||||

102243тыс.руб./год |

|

|

|

|

|

|

|

|

|||

− Фактической себестоимости проданной продукции |

|||||||||||

пр гот пр |

факт |

пр тек |

пл |

Коб |

нез пр |

Коб |

|

=103908-226,16-(3500*3)= |

|||

|

|

|

|

|

|

|

гот прод факт |

||||

93182 тыс.руб./год

−Фактической и плановой прибыли (убытка) от продаж Принять:

−фактическую величину коммерческих расходов 0,9 планируемой величины коммерческих расходов.

−планируемую величину прибыли до налогообложения в соответствии с

23

расчетами п.1.12.

− текущий налог на прибыль в размере 20% (при удельном весе нераспределенной прибыли в общей сумме прибыли до налогообложения

0,8).

Отчет о прибылях и убытках

|

Наименование |

|

|

Сумма, тыс. руб./год |

|

|||

|

|

|

|

|||||

|

показателя |

|

|

план |

|

факт |

|

|

|

Выручка |

от продажи |

|

|

|

|

|

|

|

продукции |

|

|

128765 |

|

104296,5 |

|

|

|

Себестоимость |

|

|

|

|

|

|

|

|

проданной |

готовой |

|

|

|

|

|

|

|

продукции |

|

|

102243 |

|

93182 |

|

|

|

5195 |

|

4675,5 |

|

||||

|

Коммерческие расходы |

|

|

|||||

|

Прибыль (убыток) от |

|

|

|

|

|

||

|

продажи |

|

|

21327 |

|

6439 |

|

|

|

|

1000 |

|

2200 |

|

|||

|

Прочие доходы |

|

|

|

||||

|

|

4359 |

|

1500 |

|

|||

|

Прочие расходы |

|

|

|

||||

|

Прибыль (убыток) до |

|

|

|

|

|

||

|

налогообложения |

|

17968 |

|

7139 |

|

||

|

Текущий |

налог |

на |

|

|

|

|

|

|

прибыль |

|

|

3594 |

|

1428 |

|

|

|

Нераспределенная |

|

|

|

|

|

|

|

|

прибыль (убыток) |

|

14374 |

|

5711 |

|

||

1.18

Плановый баланс хозяйственных средств на конец года

АКТИВ |

тыс. руб. |

ПАССИВ |

тыс. руб. |

1. Внеоборотные активы |

|

3. Капитал и резервы |

|

Нематериальные активы |

1800 |

Уставный капитал |

35935,2 |

Основные средства |

47268 |

Добавочный капитал |

------ |

|

|

Резервный капитал |

------ |

|

|

Нераспределенная прибыль |

|

|

|

(непокрытый убыток) |

14374 |

Итого по разделу 1 |

49068 |

Итого по разделу 3 |

50309,2 |

|

|

|

|

|

|

|

|

24 |

|

|

|

4. Долгосрочные |

|

|

|

|

|

|

2. Оборотные активы |

|

|

обязательства |

|

Запасы |

|

|

Займы и кредиты |

16769,76 |

сырье и материалы |

1651 |

|

Итого по 4 разделу |

16769,76 |

затраты в незавершенном |

|

|

|

|

производстве |

226,16 |

|

|

|

готовая продукция и |

|

|

|

|

товары |

|

|

5. Краткосрочные |

|

для перепродажи |

1438,36 |

|

обязательства |

|

расходы будущих |

|

|

|

|

периодов |

2000 |

|

Займы и кредиты |

0 |

|

|

|

|

|

Дебиторская |

|

|

|

|

задолженность |

------ |

|

|

|

Краткосрочные |

|

|

Прочие краткосрочные |

|

финансовые вложения |

------ |

|

обязательства |

2395,68 |

Денежные средства |

15091,12 |

|

|

|

|

|

|

|

|

Итого по разделу 2 |

20406,64 |

|

Итого по разделу 5 |

19165,44 |

|

|

|

|

|

Баланс |

69474,64 |

|

Баланс |

69474,64 |

план |

фак |

|

|

|

|

|

план |

фак |

ден с |

кон год |

ден с |

нач год |

не ак |

осн с |

обин и п исп |

не |

уб |

|

|

|

|

|

|

|

||

|

|

план |

фак |

|

|

|

|

|

аи к ед

план фак |

план фак |

=2027+200+4732+214+14374-4791,36- |

|

обне |

обго |

||

|

(1438,36+226,16)= 15091,12 тыс.руб./год

где Кден.с .кон.года - плановое или фактическое значение величины денежных |

|||||

план.(фак |

.) |

|

|

|

|

средств на конец года; |

|

|

|

||

Кден.с .нач.года - величина денежных средств на начало года; |

|

||||

Ане .ак . - величина амортизации нематериальных активов; |

|

||||

Аосн.с . - величина амортизации основных средств; |

|

||||

не .( уб.) |

- фактическая или плановая величина нераспределенной |

||||

пл.(фак .) |

|

|

|

|

|

прибыли (непокрытого убытка); |

|

|

|

||

Кк .обя . - величина краткосрочных обязательств. |

|

||||

Фактический баланс хозяйственных средств на конец года |

|

||||

|

|

|

|

|

|

АКТИВ |

|

тыс. руб. |

ПАССИВ |

|

тыс. руб. |

1. Внеоборотные активы |

|

3. Капитал и резервы |

|

|

|

|

|

|

|

|

25 |

|

|

|

Нематериальные активы |

|

|

Уставный капитал |

|

35935,2 |

|

|

1800 |

|

|

|

|||

|

Основные средства |

47268 |

|

Добавочный капитал |

|

------ |

|

|

|

|

|

Резервный капитал |

|

------ |

|

|

|

|

|

Нераспределенная прибыль |

|

|

|

|

|

|

|

(непокрытый убыток) |

|

5711 |

|

|

Итого по разделу 1 |

49068 |

|

Итого по разделу 3 |

|

41646,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Долгосрочные |

|

|

|

|

2. Оборотные активы |

|

|

обязательства |

|

|

|

|

Запасы |

|

|

Займы и кредиты |

|

16769,76 |

|

|

сырье и материалы |

1651 |

|

Итого по 4 разделу |

|

16769,76 |

|

|

затраты в незавершенном |

|

|

|

|

|

|

|

производстве |

226,16 |

|

|

|

|

|

|

готовая продукция и |

|

|

|

|

|

|

|

товары |

|

|

5. Краткосрочные |

|

|

|

|

для перепродажи |

10500 |

|

обязательства |

|

|

|

|

расходы будущих |

|

|

|

|

|

|

|

периодов |

2000 |

|

Займы и кредиты |

|

- |

|

|

|

|

|

|

|

|

|

|

Дебиторская |

|

|

|

|

|

|

|

задолженность |

------ |

|

|

|

|

|

|

Краткосрочные |

|

|

Прочие краткосрочные |

|

|

|

|

финансовые вложения |

------ |

|

обязательства |

|

5029,2 |

|

|

Денежные средства |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу 2 |

14377,16 |

|

Итого по разделу 5 |

|

5029,2 |

|

|

|

|

|

|

|

|

|

|

Баланс |

63445,16 |

|

Баланс |

|

63445,16 |

|

|

фак |

|

|

|

|

|

|

|

ден с кон год =2027+200+4732+214+5711-4791,36-(226,16+10500)= |

|

|

|

|||

─2633,52тыс.руб./год

1.19

Расчет плановой и фактической величины основных показателей хозяйственной деятельности предприятия.

Сумма хозяйственных средств:

Плановая: 69474,64 тыс.руб./год. Фактическая: 63445,16тыс.руб./год.

Собственные оборотные средства:

26

Ксоб.об.ср. Оборотные активы Краткосрочные обязательства

Плановые: 20406,64-2395,68= 18010,66тыс.руб./год Фактические: 14377,16-5029,2= 9347,96тыс.руб./год

Коэффициент обеспеченности собственными средствами:

Коб.соб.ср. |

Оборотные активы Краткосрочные обязательства |

|

Оборотные активы |

||

|

Плановый: (20874,64-18010,96)/20406,64= 0,88

Фактический: 9347,96/14377,16= 0,65

Коэффициент абсолютной ликвидности:

Абсолютно ликвидные активы

Кабс.ликв. Краткосрочные обязательства

Плановый: 15091,12/2395,68= 6,3

Фактический: 0

Коэффициент текущей ликвидности (или коэффициент покрытия баланса):

Сумма оборотных активов

Ктек.ликв. Краткосрочные обязательства

Плановый: 20406,64/2395,68= 8,52

Фактический: 14377,16/5029,2= 2,86

Выручка от продажи продукции:

Плановая: 128765 тыс.руб./год Фактическая: 104296,5тыс.руб./год

Прибыль до налогообложения:

Плановая: 17968тыс.руб./год Фактическая: 7139 тыс.руб./год

Нераспределенная прибыль:

Плановая: 14374 тыс.руб./год Фактическая: 5711 тыс.руб./год

Производительность труда на предприятии:

Птр. |

Добавленная стоимость |

|

|

||

Численност ь персонала |

|

|

|||

|

|

|

|||

Плановая: = |

|

|

тыс.руб./чел. |

||

|

|||||

Фактическая: = 748,52 тыс.руб./чел.

27

Фондоотдача:

Кф.от. |

|

Выручкаот реализации |

|

|

|||

Первоначальная стоимость основных средств* |

|||

|

|

Плановая: 128765/49634=2,59

Фактическая: 104296,5/49634= 2,10

Фондоёмкость:

Кф.ем. |

Первоначальная стоимость основных средств* |

|

Выручкаот реализации |

||

|

Плановая: 49634/128765= 0,39 Фактическая: 49634/104296,5= 0,47

Число оборотов оборотных средств:

Кчисл.об.ср. |

Выручкаот реализации |

|

Оборотные активы* |

||

|

Плановое: 128765/13149,32= 9,79 Фактическое: 104296,5/10134,58=10,29

Оборачиваемость собственного капитала:

Коб.соб.кап. |

Выручкаот реализации |

|

Собственны й капитал * |

||

|

Плановая: 128765/33539,48= 3,84

Фактическая: 104296,5/29207,98= 3,57

Рентабельность продукции:

Rпродукции |

|

Прибыль от реализации |

= |

Прибыль от реализации |

||

Издержки текущего периода |

себестоимость прод продукции ком расходы |

|||||

|

|

|

||||

Плановая: 17968/107438= 0,17 |

|

|

||||

Фактическая: 7139/97857,5= 0,07 |

|

|

||||

Рентабельность продаж: |

|

|

||||

Rпродаж |

Прибыль от реализации |

|

|

|

||

Выручкаот реализации |

|

|

||||

|

|

|

||||

Плановая: 17968/128765= 0,14

Фактическая: 7139/104296,5 = 0,07

Рентабельность активов:

Rактивов |

|

Прибыль до налогообложения |

|

Величина активов* |

|||

|

|

Плановая: 17968/64683,32 = 0,28 Фактическая: 7139/ 60351,82 =0,12

28

Рентабельность собственного капитала:

Rсоб.кап. |

Прибыль после налогообложения |

|

Собственны й капитал * |

||

|

Плановая: 14374/33539,48= 0,43 Фактическая: 5711/29207,98= 0,2

Плановые и фактические значения основных показателей хозяйственной деятельности предприятия в I периоде

Наименование показателя и его размерность |

План |

Факт |

Сумма хозяйственных средств (тыс.руб/год): |

69688,64 |

63445,16 |

Собственные оборотные средства(тыс.руб/год): |

18010,96 |

9347,96 |

Коэффициент обеспеченности собственными |

|

|

средствами: |

0,88 |

0,65 |

Коэффициент абсолютной ликвидности: |

6,3 |

0 |

Коэффициент текущей ликвидности: |

8,52 |

2,86 |

Выручка от продажи продукции(тыс.руб/год): |

128765 |

104296,5 |

Прибыль до налогообложения(тыс.руб/год): |

17968 |

7139 |

Нераспределенная прибыль(тыс.руб/год): |

14374 |

5711 |

Производительность труда на предприятии |

|

|

(тыс.руб./чел): |

6,96 |

748,52 |

Фондоотдача: |

2,59 |

2,10 |

Фондоёмкость: |

0,39 |

0,47 |

Число оборотов оборотных средств: |

9,79 |

10,29 |

Оборачиваемость собственного капитала: |

3,84 |

3,57 |

Рентабельность продукции: |

0,17 |

0,07 |

Рентабельность продаж: |

0,14 |

0,07 |

Рентабельность активов: |

0,28 |

0,12 |

Рентабельность собственного капитала: |

0,43 |

0,2 |

29

|

|

|

|

1.20 |

|

|

|

|

|

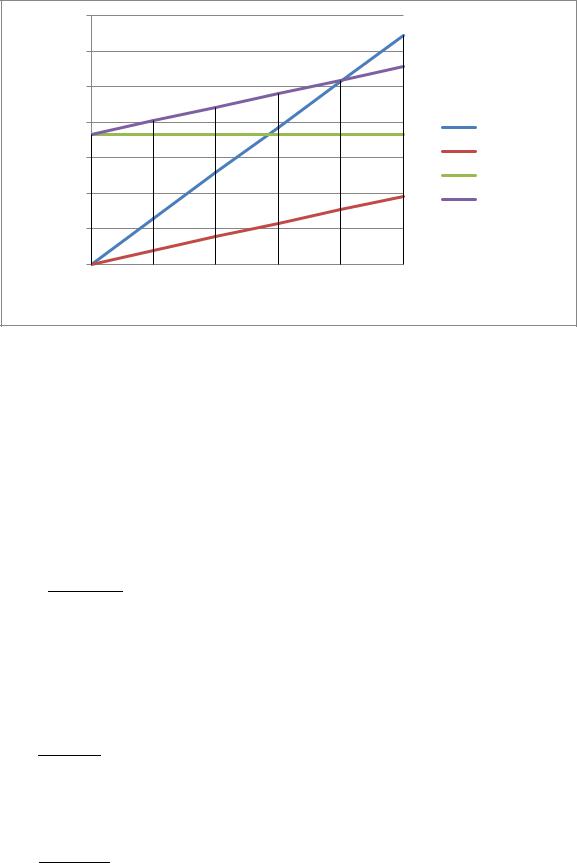

График рентабельности |

|||

|

140000 |

|

|

|

|

|

|

120000 |

|

|

|

|

|

.руб/год |

100000 |

|

|

|

|

|

80000 |

|

|

|

|

Общ |

|

тфс |

|

|

|

|

|

|

|

|

|

|

|

Sперем.сум. |

|

Затраты |

60000 |

|

|

|

|

|

|

|

|

|

|

||

40000 |

|

|

|

|

Sусл.-пост.сум. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Sтек.сум. |

|

20000 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

0 |

7000 |

14000 |

21000 |

28000 |

35000 |

|

|

Объмем производства,тыс.шт/год |

|

|||

Точка безубыточности (критический объем продаж):

|

|

пос |

су |

|

=72990/(3679-1094)= 28236 шт./год |

к |

|

|

|

|

|

|

|

уд пе е |

|||

где Sусл.-пост |

|

– суммарные условно-постоянные затраты, руб./год; |

|||

|

|

сум. |

|

|

|

– цена единицы продукции, руб./шт.; |

|||||

Sперем. |

|

– удельные переменные затраты, руб./шт. |

|||

|

уд. |

|

|

|

|

Коэффициент покрытия:

=(3679-1094)/3679= 0.69

kпокр. |

П МАРЖ.сум. |

= |

|

=0,7 |

|

||||

|

|

|||

|

Qреал. |

|

||

ПМАРЖ.сум. = Преал. + Sусл.-пост.сумм.=17968+72990=90958

Запас финансовой прочности:

=(128765-103880,24)/128765*100%= 19,33%

Qкр. = Nкр.* =28236*3639=103880,244 тыс.шт.

Операционный рычаг:

=(72990+17968)/17968= 5.06

30

|

Объем |

0 |

7 |

14 |

21 |

28 |

35 |

|

|

производства |

|

|

|

|

|

|

|

|

Sусл.пост |

72990 |

72990 |

72990 |

72990 |

72990 |

72990 |

|

|

тыс.руб |

|

|

|

|

|

|

|

|

Sперем |

0 |

7658,4 |

15316,8 |

22975,2 |

30633,6 |

38292 |

|

|

тыс.руб |

|

|

|

|

|

|

|

|

Sсум тыс.руб |

72990 |

80648,4 |

88306,8 |

95965,2 |

103623,6 |

111282 |

|

|

Выручка |

0 |

25753 |

51506 |

77259 |

103012 |

128765 |

|

|

тыс.руб |

|

|

|

|

|

|

|

1.21

1)Собственные оборотные средства составляют 9347,96 тыс.руб., следовательно предприятие может продолжить свою текущую деятельность.

2) Коэффициент обеспеченности собственными средствами

(0,65)характеризует достаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости.

3)Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. Нормальным считается значение коэффициента более 0.2. Значение показателя меньше 0,2, говорит об утрате платежеспособности. Компания не способна погасить свои текущие обязательства за счет ликвидных оборотных активов.

4)Коэффициент текущей ликвидности(2,86) характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Хорошим считается значение коэффициента более 2.

5)Производительность труда на предприятии высока и равна 748,52 тыс.руб/чел.

6) ФОНДООТДАЧА — обобщающий показатель, характеризующий уровень эффективности использования производственных основных фондов

объединения |

(предприятия), |

отрасли.(Кфон.отд=2,10). ФОНДОЕМКОСТЬ — |

показатель, |

обратный |

фондоотдаче; характеризует стоимость |