702

.pdfРис. 2. Примерный вид графика скорости поезда, проходящего пересечение с остановкой

Вследствие вышеописанных причин, обусловливающих различия расходов по торможению и разгону поездов по категориям и подходам, моделирование необходимо производить отдельно для каждого подхода и каждой категории поезда. Расчет расходов Эт–рij ведется в форме табл. 2.

Таблица 2

Эксплуатационные расходы по пробегу поездов и задержкам, вызванным пересечением маршрутов при развязке линий в одном уровне

Подход к |

Категория |

Расходы по пробегу |

|

Эксплуатационные |

||

пересечению |

поезда |

без задержки |

с задержкой |

расходы на |

||

|

|

поезда |

Эб/з |

поезда Эпрз |

, |

торможение и |

|

|

пр , |

ij |

|

разгон Эт р , |

|

|

|

|

ij |

|

|

|

|

|

р. |

р. |

|

||

|

|

|

ij |

|||

|

|

|

р./поезд |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Особенности определения расходов по остановкам поездов у входного сигнала по неприему станцией

Стоимость задержки одного поезда по неприему можно определить выражениями, аналогичными (1)–(3). При этом Эт–р — это среднесуточные расходы на торможение и разгон поездов, задержанных по неприему у пересечения; Эпр — среднесуточные расходы по простою поездов у входного сигнала; Lт (см. выражение (5)) — расстояние от точки, в которой находилась голова поезда в момент восприятия машинистом запрещающего показания входного сигнала, до точки установки этого сигнала.

81

Определение аналитических зависимостей расходов по остановке поезда от различных факторов

Предлагаемый метод расчета эксплуатационных расходов по торможению и разгону поездов при остановках у пересечений или у входного сигнала по неприему станцией обеспечивает наибольшую точность, однако требует проведения имитационных экспериментов с использованием соответствующей модели, а также первичной обработки их результатов. Для получения результатов, которые могли бы напрямую использоваться при выполнении технико-эконо- мической оценки вариантов проектных решений, целесообразно иметь некие обобщенные данные по зависимости расходов по остановкам поездов от различных факторов. Наличие таких зависимостей упростит процедуру определения рассматриваемых расходов. Для получения зависимостей с использованием вышеописанных методов нами были проведены исследования изменения расходов на торможение и разгон одного грузового поезда при вариациях таких факторов, влияющих на величину расходов, как масса грузового поезда и средневзвешенный уклон пути на расчетном участке.

Рассмотрим последовательность решения поставленной задачи при следующих данных:

•масса брутто Q грузового поезда — 3000 т, длина поезда — 1000 м;

•величина средневзвешенного уклона U = –6 ‰;

•тип локомотива — электровоз ВЛ80.

Используемые при моделировании расходные ставки ЕНР приведены в табл. 3.

Таблица 3

Измерители и расходные ставки системы ЕНР, используемые при расчете расходов по торможению и разгону поездов

Номер |

|

|

Расходная |

измери- |

Наименование измерителя |

Ед. измер. |

ставка |

теля i |

|

|

eiб , р. |

1 |

Механическая работа локомотива |

тыс. т-км |

346,75 |

2 |

Механическая работа сил |

тыс. т-км |

342,00 |

|

основного сопротивления |

||

|

|

|

|

3 |

Механическая работа сил |

тыс. т-км |

456,00 |

|

торможения |

||

|

|

|

|

4 |

Расход электроэнергии |

тыс. кВт-ч |

900,00 |

5 |

Бригадо-часы локомотивных |

бриг.-ч |

336,57 |

|

бригад |

||

|

|

|

|

6 |

Локомотиво-часы |

лок.-ч |

166,89 |

7 |

Вагоно-часы |

тыс. ваг.-ч |

10269 |

8 |

Локомотиво-километры |

тыс. лок.-км |

2067,50 |

9 |

Вагоно-километры |

тыс. ваг.-км |

86,75 |

10 |

Тонно-километры |

млн т-км |

3575,00 |

82

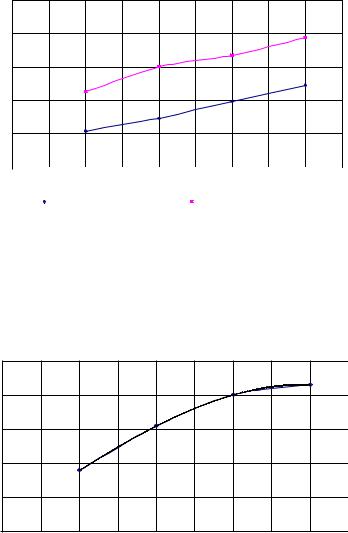

Определялась зависимость вида Эт–р = f(Q, U). Пример зависимости эксплуатационных расходов по передвижению от массы поезда для рассматриваемого примера приведен на рис. 3.

Эксплуатационные расходы, р

350

300

250

200

150

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

2500 |

3000 |

3500 |

4000 |

4500 |

5000 |

5500 |

6000 |

6500 |

||||||

|

|

|

|

|

|

|

Масса поезда, т |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

движение без остановки |

|

|

движение с остановкой |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||||||

Рис. 3. Зависимости эксплуатационных расходов по передвижению от массы поезда

Пример зависимости эксплуатационных расходов, связанных с разгоном и торможением, от массы поезда приведена на рис. 4. Аппроксимирующие зависимости в аналитическом виде определяются при помощи программы Microsoft Excel путем подбора регрессионных моделей с использованием функции «Подбор линии тренда».

Эксплуатационные расходы, р.

75

70

65

y = -2E-10x3 + 1E-06x2 + 0,005x + 38,33 R2 = 1

60

55

50 |

|

|

|

|

|

|

|

|

|

2000 |

2500 |

3000 |

3500 |

4000 |

4500 |

5000 |

5500 |

6000 |

6500 |

Масса поезда, т

Рис. 4. Зависимость эксплуатационных расходов по разгону и торможению от массы поезда при уклоне –6 ‰ и регрессионная модель

83

Оценкой достоверности полученных регрессионных моделей является квадрат смешанной корреляции (величина R2). Чем ближе R2 к 1, тем лучше модель описывает зависимость, полученную экспериментальным путем (см. рис. 4).

При использовании аппроксимирующих зависимостей необходимо учитывать то, что при изменении значений расходных ставок используемых измерителей будет меняться величина Эт–р. Поэтому для сохранения адекватности полученных зависимостей реальным условиям необходимо обеспечить возможность их корректировки в соответствии с изменением расходных ставок. Предлагается делать это в два этапа.

Первый этап связан с включением в формируемую информационную базу эксплуатационных расходов корректировочных коэффициентов расходных ставок. Этап реализуется в ходе моделирования движения поезда и первичной обработки результатов. Получаемые эксплуатационные расходы на торможение и разгон представляются в виде выражения

10 |

|

Эт р Riki, |

(7) |

i 1 |

|

где Ri — эксплуатационные расходы по i-му измерителю; ki — коэффициент корректировки расходной ставки i-го измерителя.

|

|

|

|

Ri Riз Riб/з, i 1,10, |

(8) |

||

где Riз, Riб/з — эксплуатационные расходы по i-му измерителю при движении поезда соответственно с задержкой (остановкой) и без нее.

На первом этапе ki = 1, i 1,10.

Второй этап корректировки реализуется непосредственно при определении расходов Эт–р с использованием предлагаемой информационной базы. Для расходной ставки каждого измерителя рассчитывается коэффициент корректировки:

|

|

|

|

ki eiт /eiб, i 1,10, |

(9) |

||

где еiт — значение расходной ставки i-го измерителя на момент расчета Эт–р по информационной базе; еiб — значение расходной ставки i-го измерителя базисного момента, равно значению соответствующей расходной ставки, использовавшемуся при формировании информационной базы (см. табл. 3).

После этого с использованием формулы (7) рассчитывается значение Эт–р, откорректированное с учетом изменения расходных ставок на измерители.

84

Предложенные методика определения расходов по задержкам поездов при пересечении линий в одном уровне в узлах и на подходах к станциям по неприему с использованием проектной системы Единичных норм расходов (ЕНР), основанная на имитационном моделировании движения поезда с использованием тяговых расчетов, и метод получения зависимостей эксплуатационных расходов, связанных с остановкой поезда, от различных факторов, с представлением их в аналитическом виде путем аппроксимации с использованием полиномов третьей степени, позволяют сформировать информационную базу, которая может быть применена для автоматизации процедуры расчета данного вида расходов. Это позволит упростить и ускорить процедуру расчета и повысить ее точность, что особенно важно при решении актуальных задач технико-экономического обоснования вариантов проектирования, развития и реконструкции железнодорожных станций и узлов.

УДК 330.322

Г.Ж. Кенжебаева (Республика Казахстан, г. Алматы, АО КазАТК им. М. Тынышпаева)

МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ВЛОЖЕНИЙ

Развитие рыночных отношений в экономике вызвало необходимость толкования категории «инвестиции» в соответствии с новыми условиями. Характерными чертами формирующегося рыночного подхода в экономике являются:

1)связь инвестиций с получением дохода как мотив инвестиционной деятельности;

2)рассмотрение инвестиций в единстве двух сторон: ресурсов (капитальных ценностей) и вложений (затрат);

3)анализ инвестиций не в статике, а в динамике, что позволяет объединять в рамках категории «инвестиции» ресурсы, вложения и отдачу вложенных средств;

4)включение в состав объектов инвестирования любых вложений, дающих экономический эффект.

В настоящее время инвестиции получили более конкретную направленность (сфера капитальных вложений), уточнено понятие не только инвестиций, но и капитальных вложений, которые рассматриваются как форма инвестиций, представляющая собой инвестиции

восновные средства, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действу-

85

ющих предприятий, приобретение машин, оборудования, инструмента, инвентаря и другие затраты.

Итак, инвестиция — это процесс, в ходе которого осуществляется преобразование ресурсов в затраты с учетом целевых установок инвесторов — получения дохода (эффекта).

Практический расчет и оценка эффективности проекта должны проводиться по двум обобщающим показателям — абсолютному и относительному.

1. Абсолютные показатели эффективности инвестиционного проекта

Абсолютные показатели в качестве основного показателя используют абсолютное значение разности инвестиций (капитальных вложений) и текущих затрат на реализацию проекта и денежной оценки результатов (NV — чистый приведенный доход, «Net Value»).

Метод приведенной стоимости основан на расчете интегрального экономического эффекта от инвестиционного проекта по следующей формуле:

NV CFm, |

(1) |

m

где СF — ежедневный результат (доход); m — годы.

Расчет чистого приведенного дохода основан на сопоставлении суммы дисконтированных денежных вложений и общей суммы чистых денежных доходов, получаемых в течение прогнозируемого периода. Положительное значение чистого приведенного дохода свидетельствует о целесообразности принятия инвестиционного проекта, а при сравнении альтернативных проектов эффективным считается проект с большей его величиной.

Величина чистого приведенного дохода в значительной степени зависит от выбранной для расчета ставки дисконтирования.

Дисконтированная величина инвестиционных вложений IС, у.е., устанавливается инвестором самостоятельно на основе порогового значения рентабельности, выбранного для данного проекта, и рассчитывается по формуле

n |

Jt |

|

|

|

IC |

. |

(2) |

||

t |

||||

1 r 1 r |

|

|||

86

Если по проекту намечается получать доходы в течение t лет (Рt), то общую величину дисконтированных доходов (РV) можно рассчитать по формуле

|

n |

Pt |

|

|

|

PV |

|

. |

(3) |

||

t |

|||||

|

1 r t 1 r |

|

|||

Практически для различного класса инвестиций могут выбираться различные значения ставки дисконтирования (5, 10, 15, 20, 25 процентов). Для рисковых проектов ставки составляют 25 %.

В табл. 1 отражается расчет ежегодных инвестиций, основанный на расходах, определенных в соответствии с техническими спецификациями Проекта развития мощностей железнодорожного транспорта (фаза 2) и спрогнозированных в соответствии со стоимостью контракта по Проекту развития мощностей железнодорожного транспорта (фаза 1).

|

|

|

|

|

Таблица 1 |

|

|

|

Размеры годовых инвестиций, у.е. |

|

|

№ п/п |

|

Год |

Всего |

1-я фаза |

2-я фаза |

|

|

|

|

|

|

1 |

|

1997 |

15,76 |

15,76 |

– |

2 |

|

1998 |

25,21 |

25,21 |

– |

3 |

|

1999 |

16,55 |

16,55 |

– |

4 |

|

2000 |

10,25 |

10,25 |

|

5 |

|

2001 |

11,03 |

11,03 |

|

6 |

|

2002 |

24,00 |

– |

24,00 |

7 |

|

2003 |

23,7 |

|

23,70 |

8 |

|

2004 |

23,3 |

|

23,30 |

|

Итого |

149,8 |

78,8 |

71,00 |

|

Примечание: Указанные размеры инвестиций включают кредиты от JBIC и местных фондов Казахстана.

Исходя из этих данных, рассчитаем эффективность 1-й и 2-й фаз инвестиций при ставке 10 %-й доходности (табл. 2).

Таблица 2

Характеристика рассматриваемого проекта первой фазы инвестирования

Год |

Денежные |

Инвестиции |

Коэффициент |

|||

|

поступления |

|

|

дисконтирования |

||

|

1-я фаза |

2-я фаза |

1-я фаза |

2-я фаза |

10 % |

11 % |

1997 |

|

|

15,76 |

|

0,909 |

0,901 |

1998 |

|

|

25,21 |

|

0,826 |

0,812 |

1999 |

|

|

16,55 |

|

0,751 |

0,732 |

2000 |

|

|

10,25 |

|

0,683 |

0,659 |

2001 |

|

|

11,03 |

|

0,621 |

0,593 |

2002 |

15,00 |

|

|

24,00 |

0,564 |

0,535 |

2003 |

20,20 |

|

|

23,70 |

0,513 |

0,482 |

87

Окончание табл. 2

Год |

Денежные |

Инвестиции |

Коэффициент |

|||

|

поступления |

|

|

дисконтирования |

||

|

1-я фаза |

2-я фаза |

1-я фаза |

2-я фаза |

1-я фаза |

2-я фаза |

2004 |

25,48 |

|

|

23,30 |

0,466 |

0,434 |

2005 |

30,67 |

18,00 |

|

|

0,424 |

0,391 |

2006 |

40,94 |

20,00 |

|

|

0,386 |

0,352 |

2007 |

52,00 |

25,00 |

|

|

0,350 |

0,317 |

2008 |

|

28,00 |

|

|

0,318 |

0,286 |

2009 |

|

31,00 |

|

|

0,289 |

0,258 |

Итого |

184,29 |

122,00 |

78,8 |

71,0 |

|

|

Представим расчет дисконтированного дохода, дисконтированной суммы инвестиций и чистой приведенной стоимости.

Расчет 1-й фазы:

— дисконтированный доход

PVр1 15,00 0,564 20,20 0,513 25,48 0,466

30,67 0,424 40,94 0,386 52 0,350 81,58 у.е.;

—дисконтированная сумма инвестиций

PVk1 15,76 0,909 25,21 0,826 16,55 0,751

10,25 0,683 11,03 0,621 61,44 у.е.;

—чистая приведенная стоимость

NPV1 = 81,58 – 61,44 = 20,14 у.е.

Расчет 2-й фазы:

— дисконтированный доход

PVp2 = 18,00∙0,424 + 20,00∙0,386 + 25,00∙0,350 +

+28,00∙0,318 + 31,00∙0,289 = 41,99 у.е.;

—дисконтированная сумма инвестиций

PVk2 = 24,00∙0,564 + 23,70∙0,513 + 23,30∙0,466 = 36,56 у.е.;

— чистая приведенная стоимость

NPV2 = 41,99 – 36,56 = 5,43 у.е.

Чистая текущая стоимость доходов в двух фазах больше нуля. Таким образом, с помощью метода чистой текущей стоимости реально оценили доходность проектов.

2. Относительные показатели эффективности инвестиционного проекта

Метод оценки эффективности инвестиций с помощью индекса рентабельности представляет собой отношение дисконтированных денежных потоков к приведенным инвестиционным расходам. К ним относится такой показатель, как индекс рентабельности инвестиций, данный показатель также называется индексом доходности (PI — profitability index). Для реальных инвестиций индекс рентабельности рассчитывается по формуле

88

|

t n |

CF |

|

|

|

|

|

|

t 0 |

t |

|

|

|

|

|

PI |

1 rt |

|

|

F |

. |

|

|

t n |

C |

C |

(4) |

||||

|

|

0 t |

|

|

|

|

|

t |

|

|

|

|

|||

|

t 0 |

1 r |

|

|

|

|

|

где (СF)t — ежедневный результат (доход) в t-м году, подсчитанный без первоначальных инвестиций; (С0)t — первоначальные инвестиции в году t, считая от даты начала инвестиций.

При РI > 1 инвестиционный проект можно принять. Если РI < 1, проект следует направить на доработку. Если РI = 1, проект не прибыльный и отдача на вложенный капитал равна вложенному капиталу. Инвестиционный проект считается эффективным, если его рентабельность превышает единицу. Величина коэффициента рентабельности характеризует уровень отдачи инвестиций на вложенный капитал.

Вторым относительным показателем эффективности инвестиционного проекта является норма внутренней доходности (окупаемос-

ти) (ВНД Internal Rate of Return, IRR). Метод расчета нормы внутренней рентабельности основан на детализированном анализе инвестиционных проектов. Ее значение находят из следующей формулы:

n |

|

CFn |

|

|

|

|

|

|

|

I0 |

0. |

(5) |

|

|

|

t |

||||

|

IRR |

|

|

|

|

|

t 0 |

1 |

|

|

|

|

|

|

|

|

|

|

|

Величина внутренней нормы рентабельности IRR инвестиционного проекта показывает ожидаемую доходность проекта и, следовательно, максимально допустимый уровень расходов, которые могут быть связаны с данным проектом, и показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Все методы, примененные для 1-й и 2-й фаз инвестирования, характеризуют выгодность инвестиций и срок их окупаемости с учетом погашения полученного в банке кредита.

Значение IRR находится по формуле

IRR ra |

rb |

ra |

|

NPVa |

, |

(6) |

||

NPVa |

NPVb |

|||||||

|

|

|

|

|

|

|||

при этом соблюдаются следующие неравенства: ra < IRR < rb,

NPVa > 0 > NPVb.

Точность расчетов IRR зависит от интервала между ra и rb. Чем меньше длина интервала между минимальным и максимальным значениями ставки дисконтирования, когда функция меняет знак «+» на «–», тем точнее величина IRR.

89

Рассчитаем уточненное значение IRR при длине интервала,

равной 1 %: ra = 10 % и rb = 11 %.

При такой ставке текущие доходы по проекту будут равны инвестиционным затратам. Чтобы сделать вывод об эффективности проекта, необходимо полученное значение IRR сравнить с требуемым уровнем доходности. Требуемый уровень доходности для данного проекта составляет 10 % годовых, в этом случае можно сделать позитивное заключение о выгодности инвестирования в него средств.

На основании данных табл. 3 и 4 найдем значения IRR для рассматриваемого проекта по приведенной выше формуле (6):

IRR1 = 10 % + (11 % – 10 %)∙20,14/20,14 – (–11,66) = 10,63 %; IRR2 = 10 % + (11 % – 10 %)∙5,43/5,43 – (–2,62) = 10,68 %.

Данный способ оценки эффективности инвестиционных проектов является наиболее простым и по этой причине наиболее распространенным.

Сроком окупаемости инвестиций является период времени, по истечении которого сумма доходов от проекта начинает превышать размер инвестиций. Для определения срока окупаемости пок используется формула

nок m |

K Sm |

, |

(7) |

|

R Vm 1 |

||||

|

|

|||

|

m 1 |

|

|

K Sm

где т — полное количество лет окупаемости; Rm 1Vm 1 — доля года,

доход в котором не полностью используется для покрытия инвестиционных затрат; K — размер инвестиций; Sm — сумма дисконтированных доходов за m лет; Rm+1Vm+1 — дисконтированный доход года, следующего после истечения m лет.

|

|

|

|

Таблица 3 |

|

Исходные данные для определения IRR1 |

|||

|

|

Поток дисконтных платежей |

||

Годы |

Поток платежей |

|

|

|

|

Варианты |

|||

|

|

10 % |

|

11 % |

1 |

–15,76 |

–14,33 |

|

–14,2 |

2 |

–25,21 |

–20,83 |

|

–20,47 |

3 |

–16,55 |

–12,43 |

|

–12,11 |

4 |

–10,25 |

–7,00 |

|

–6,75 |

5 |

–11,03 |

–6,85 |

|

–6,54 |

6 |

15,00 |

8,46 |

|

8,03 |

7 |

20,20 |

10,30 |

|

9,74 |

8 |

25,48 |

11,87 |

|

11,06 |

9 |

30,67 |

13,00 |

|

11,99 |

10 |

40,94 |

15,80 |

|

14,41 |

11 |

52,00 |

18,20 |

|

16,50 |

Итого |

53,49 |

20,14 |

|

–11,66 |

90