Руководство по выполнению контрольной работы по эконометрике (110

..pdf64. По группе из 10 заводов, производящих однородную продукцию, получено уравнение регрессии себестоимости единицы продукции y (тыс. руб)

от уровня технической оснащенности x |

(тыс. руб) |

||

~ |

20 |

700 |

. |

y |

|

||

x |

|||

Доля остаточной дисперсии в общей составила 0,19. Требуется:

1.Определить коэффициент эластичности, предполагая. Что стоимость активных производственных фондов составляет 200 тыс. руб.

2.Вычислить индекс корреляции.

3.Оценить значимость уравнения регрессии с помощью F критерия .

65. Исследуется спрос на телевизоры марки Т и аналитический отдел компании ABC по данным, собранным по 19 торговым точкам компании, выявил следующую зависимость

ln y 10,5 - 0,8ln x + , (2,5) (-4,0)

где y - объем продаж телевизоров в отдельной торговой точки, x - средняя цена телевизора в данной торговой точке. В скобках приведены фактические значения t критерия.

До проведения этого исследования администрация компании предполагала, что эластичность спроса по цене для телевизоров марки Т составляет Э =- 0,9.Подтвердилось ли предположение администрации результатами исследования?

66. Зависимость спроса y на некоторый товар К от его цены x характеризуется по 20 наблюдениям уравнением

lg y 1,75 0,3lg x .

Доля остаточной дисперсии в общей составила 18%. Требуется:

1.Записать уравнение в виде степенной функции.

2.Оценить эластичность спроса на товар в зависимости от ее цены.

3.Определить индекс корреляции.

4.Оценить значимость уравнения регрессии.

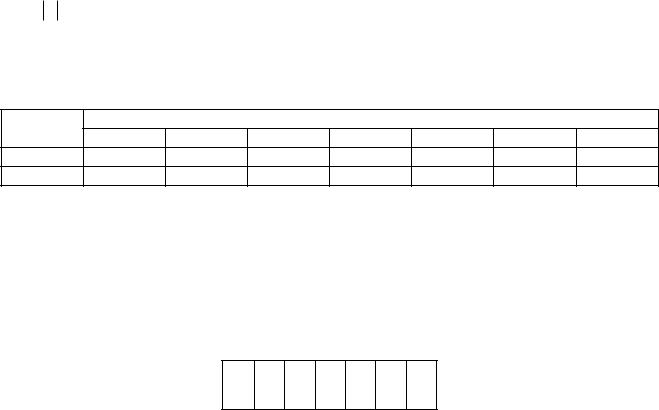

67. Совокупные издержки в млн руб (Y ) и объем продукции в тыс. шт. ( X ) на шести производственных предприятиях формировались следующим образом:

yi |

2 |

5 |

4 |

4 |

7 |

2 |

|

|

|

|

|

|

|

xi |

2 |

4 |

3 |

2 |

6 |

1 |

Оценить с помощью МНК параметры линейной модели совокупных издержек относительно объема продукции. Найти оценку дисперсии случайных отклонений, стандартные ошибки и t - статистики параметров уравнения, а

также оценить статистическую значимость параметров модели на уровне

0,05.

68.Сменная добыча угля на одного рабочего Y (т) и мощность пласта угля

X(м), характеризующие процесс добычи угля по 10 шахтам, представлены

вследующей таблице:

yi |

5 |

10 |

10 |

7 |

5 |

6 |

6 |

5 |

6 |

8 |

xi |

8 |

11 |

12 |

9 |

8 |

8 |

9 |

9 |

8 |

12 |

По этим данным получено линейное уравнение регрессии

~ 2,75+1,06 x .

y

Требуется:

1.Оценить сменную среднюю добычу угля на одного рабочего для шахт с мощностью пласта, составляющего 105% от его среднего значения.

2.Найти 95% доверительный интервал для индивидуального прогнозного значения сменной добычи угля для таких шахт.

69. Для трех видов продукции А, В, С модель зависимости удельных постоянных расходов от объема выпускаемой продукции выглядит следующим образом:

y A 600;

yB 80 0,7x;

yC 40x0,5 .

Требуется:

1.Определить коэффициенты эластичности по каждому виду продукции.

2.Сравнить при x 1000 эластичность затрат для продукции В и С.

3.Определить, каким должен быть объем выпускаемой продукции, чтобы коэффициенты эластичности для продукции В и С были равны.

70. Зависимость объема производства y (тыс. ед) от численности занятых x (чел) по 15 заводам концерна характеризуется уравнением регрессии

~ |

30 0,4x 0,04 x |

2 |

. |

y |

|

Доля остаточной дисперсии в общей составляет 20%. Требуется:

1.Вычислить индекс корреляции.

2.Оценить значимость уравнения регрессии.

3.Найти коэффициент эластичности, предполагая, что численность занятых составляет 30 человек.

71. Для описания зависимости расходов на питание в тыс. руб ( Y ) от совокупных расходов в тыс. руб ( X ) по данным 12 домашних хозяйств используется степенная модель, которая после оценивания параметров приобрела форму

~ |

1,839 x |

0,538 |

. |

y |

|

Наблюдаемые значения объясняющей переменной и остатки приведены в следующей таблице:

xi |

5,8 |

7,5 |

6,4 |

7,4 |

10,4 |

8,8 |

12,5 |

10,1 |

14,8 |

17,6 |

14,2 |

16,5 |

ei |

-0,53 |

-0,84 |

0,01 |

0,70 |

-0,18 |

0,87 |

0,04 |

1,02 |

-0,38 |

-0,80 |

0,43 |

-0,11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вычислить ранги значений объясняющей переменной xi |

и модулей остат- |

||||||||||

ков ei .

72. При приеме на работу семи кандидатам было предложено два теста. Результаты тестирования в баллах приведены в таблице:

Тест |

|

|

Результаты тестирования кандидатов |

|

|

||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

1 |

31 |

82 |

25 |

26 |

53 |

30 |

29 |

2 |

21 |

55 |

8 |

27 |

32 |

42 |

26 |

Найти коэффициент ранговой корреляции Спирмена между результатами тестирования по двум тестам.

73. По результатам тестирования 10 студентов по двум дисциплинам был найден коэффициент ранговой корреляции Спирмена 0,763. Является ли он статистически значимым?

74. На основе данных:

yi |

10 |

11 |

12 |

15 |

17 |

22 |

|

|

|

|

|

|

|

xi |

2 |

3 |

4 |

5 |

6 |

7 |

построена показательная модель

~ |

6,917 (1,169 ) |

x |

. |

y |

|

При уровне значимости 0,05 проверить гипотезу о том. Что случайные отклонения этой модели являются несмещенными.

75. Задана последовательность остатков некоторой модели: 10; 18; -3; 7; 5; 4; 13; 9; -6; 18.

При уровне значимости 0,1 проверить гипотезу о несмещенности случайных отклонений.

3. Множественный регрессионный анализ

3.1 Классическая модель множественной регрессии

Множественная регрессия – это уравнение связи переменной y с несколькими независимыми переменными x1 , x2 ,..., x p , в котором учитывается воздействие случайной составляющей

y f (x1 , x2 , , x p , ) . |

(1) |

|||

По имеющейся многомерной выборке ( yi , x1i , x2i , , x pi ), |

|

|

|

|

i 1, n , где i номер |

||||

наблюдения, требуется построить оценку уравнения множественной регрессии (1): |

||||

~ |

~ |

(2) |

||

y |

f (x1 ,x2 , ,xp ) . |

|||

Здесь предполагается, что произведена правильная спецификация уравнения (1) и выполняются предпосылки метода наименьших квадратов, в частности, ковариационная

матрица |

|

вектора возмущений является скалярной |

|

= 2 E |

n |

, |

где E |

n |

единичная |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

матрица порядка n . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

В качестве оценки чаще всего используют линейную функцию |

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

~ |

|

b2 x2 |

bp x p , |

|

|

|

|

|

|

|

(3) |

||||||

|

|

|

|

|

|

|

|

y b0 b1 x1 |

|

|

|

|

|

|

|

||||||||||

а также различные нелинейные: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

- степенную |

~ |

|

|

b1 |

b2 |

bp |

; |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

y |

b0 x1 |

x2 |

xp |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

- экспоненту |

~ |

e |

b0 |

b1x1 bp x p |

и т.д. |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

y |

|

|

|

|

|

|

|

|

|

|

|

|||||||

Здесь bi точечные оценки коэффициентов |

i |

регрессии (1). |

|

|

|

|

|

|

|

|

|

||||||||||||||

С использованием матричных обозначений |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

x |

|

|

y |

|

|

1 |

|

|

e |

|

b |

|

|

|

|

|

||||

1 x |

|

x |

|

p1 |

|

|

|

|

|

0 |

|

|

|

||||||||||||

|

11 |

|

21 |

|

|

1 |

|

|

x1 |

|

|

|

1 |

|

|

|

|

|

|

|

|

||||

|

1 x12 |

x22 |

x p 2 |

|

y2 |

|

|

|

|

|

|

e2 |

|

b1 |

|

|

|

|

|||||||

X |

. |

. |

. |

|

, |

Y |

, |

x x2 |

|

, e |

|

|

, b |

|

|

|

, |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 x1n |

x2n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

x pn |

yn |

|

|

|

|

en |

|

bp |

|

|

|

|||||||||||||

|

|

|

~ |

|

|

|

|

|

|

|

x p |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

где ei |

yi |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

yi , уравнение (2) для элементов выборки запишется: |

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

~ |

Xb . |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

y |

|

|

|

|

|

|

|

|

|

|

|

|

|||

Определение вектора параметров b выполняют методом наименьших квадратов, который для линейной регрессии и приводимых к линейным моделям дает следующую формулу

b X X 1 X Y . |

(4) |

Чтобы оценить степень влияние на переменную y различных объясняющих переменных xi , когда последние выражаются различными единицами измерения (м, кг, % и т.д.) используют уравнение множественной регрессии в стандартизованном масштабе:

|

|

|

|

|

|

t y |

a1tx |

a2tx |

aptx |

, |

||||||||

|

|

|

|

|

|

|

|

|

1 |

|

|

2 |

|

|

|

p |

||

где t y |

y y |

|

|

xi xi |

|

|

|

|

|

|

|

|||||||

, tx |

|

, i 1, p - стандартизованные переменные, ai - стандартизо- |

||||||||||||||||

|

||||||||||||||||||

|

|

|||||||||||||||||

|

y |

i |

x |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|||

ванные коэффициенты регрессии. |

|

|

|

|

|

|

|

|

|

|

|

|||||||

Связь параметров регрессии b j |

со стандартизованными коэффициентами регрессии |

|||||||||||||||||

описывается соотношениями |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

y |

|

|

|

|

|

||

|

|

|

|

|

|

|

b |

|

a |

|

, |

j 1, p , |

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

j |

|

j |

x |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

а параметр b0 определяется из выражения

b0 y b1 x1 b2 x2 bp x p .

Средние коэффициенты эластичности для линейной регрессии вычисляются по формуле

|

|

|

|

x j |

|

|

|

|

|

Э |

j |

b |

j |

, |

j 1, p . |

||||

|

|||||||||

|

|

y |

|

|

|

||||

|

|

|

|

|

|

|

|||

На основе линейного уравнения (3) могут быть найдены частные уравнен ия регрес-

сии: |

|

~ |

b0 b1 x1 b2 x2 bp xp ; |

yx1 x2 x3 xp |

|

~ |

b0 b1 x1 b2 x2 bp xp ; |

yx2 x1x3 xp |

~ |

|

|

|

… |

|

|

|

|

|

|

|

b0 b1 x1 |

b2 x2 bp xp . |

||||||

yx |

x x x |

p 1 |

|||||||

p |

1 2 |

|

|

|

|

|

|

|

|

Отсюда определяются частные коэффициенты эластичности |

|||||||||

|

Эxi |

bi |

|

xi |

|

|

|

. |

|

|

~ |

|

|

|

|

||||

|

|

|

|

yx x x |

x |

x |

x |

p |

|

|

|

|

|

i 1 2 |

i 1 |

i 1 |

|

||

Параметр b j значимо отличается от нуля (статистически значим), если его t статистика

tb |

|

|

|

b j |

|

|

|

|

|

|

|

||

j |

mb |

|

|

|||

|

|

|

|

|||

|

|

|

|

|

j |

|

превосходит табличное значение критической точки tкр распределения Стьюдента, определяемое по уровню значимости и числу степеней свободы k n p 1 (для таблиц с двусторонней критической областью tкр t ,k , а для таблиц с односторонней кри-

тической областью tкр t / 2,k ). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Стандартная ошибка m |

параметра b j |

находится по формуле |

||||||||||||||||||

|

|

|

|

|

bj |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

mb j s X X j 1, j 1 , |

|

|

||||||||||

где |

s |

ei2 |

- несмещенная оценка среднего квадратического отклонения ошибки |

||||||||||||||||||

n p 1 |

|

||||||||||||||||||||

, |

X X j11, j 1 - диагональный элемент матрицы X X 1 , находящийся на пересечении |

||||||||||||||||||||

( j 1) строки и ( j 1) столбца. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Отсюда для статистически значимых параметров определяется интервальная оценка с |

||||||||||||||||||||

надежностью 1 для коэффициента |

j : |

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

bj tкрmbj j bj tкрmbj . |

|||||||||||||

|

Для проверки качества линейного уравнения в целом используется коэффициент |

||||||||||||||||||||

множественной детерминации |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

2 |

|

|

|

ei2 |

b X Y ny 2 |

|||||||||

|

|

|

|

|

|

R |

|

1 |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

( yi |

y)2 |

Y Y ny 2 |

|||||||||||

или скорректированный коэффициент детерминации |

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

ˆ |

2 |

|

|

|

n 1 |

|

|

2 |

|

|

|||

|

|

|

|

|

|

|

|

R |

|

1 |

n p 1 |

(1 R |

|

) . |

|

||||||

Чем ближе R2 ( ˆ 2 ) к единице, тем больше уравнение регрессии объясняет поведение

R

y .

Совместное влияние всех факторов на результат в линейной регрессии характеризует

коэффициент множественной корреляции

|

|

|

|

|

|

|

|

|

|

|

( yi |

~ |

) |

2 |

|

|

|

R |

1 |

yi |

|

, 0 |

R 1, |

|||

( yi |

y)2 |

|||||||

|

|

|

|

|||||

который можно вычислить через стандартизованные коэффициенты регрессии

p

R a j ryxj .

j 1

При линейной зависимости возможно определение R через матрицу парных коэффициентов корреляции

R 1 r ,

r11

где r определитель матрицы парных коэффициентов корреляции, r11 определитель матрицы межфакторной корреляции.

Для нелинейных регрессий оценка тесноты связи выполняется с помощью индекса множественной корреляции

2

R 1 ост ,

y2

где y2 общая дисперсия признака y , ост2 остаточная дисперсия для нелинейного

уравнения.

Уравнение регрессии статистически значимо в целом, если выполняется неравенство

F |

R2 |

(n p 1) |

F |

|

, |

|

(1 R2 ) p |

кр |

|||||

|

|

|

||||

|

|

|

|

|||

где Fкр - критическая точка распределения Фишера, определяемая по уровню значимости

и числе степеней свободы k1 p, |

k2 n p 1 . |

Мерой оценки качества модели после включения в нее дополнительного фактора служит частный F критерий. В частности, для двухфакторной модели частные F критерии вычисляются по формулам:

|

|

R 2 ryx2 |

|

|

R 2 |

ryx |

||

|

F |

2 |

(n p 1), |

F |

|

|

1 |

(n p 1) . |

|

x1 |

1 R 2 |

x2 |

|

1 R 2 |

|||

Если наблюдаемое значение Fxi больше Fкр , определяемого по заданному уровню |

||||||||

значимости |

и числу степеней свободы k1 1, |

k2 |

n p 1 , то дополнительное включе- |

|||||

ние фактора xi в модель статистически оправдано.

При отборе факторов в уравнение множественной регрессии широко используют частные коэффициенты корреляции, которые характеризуют тесноту связи между результатом и соответствующим фактором при устранении влияния остальных факторов. Для двухфакторной модели регрессии они следующие:

ryx x |

|

|

ryx ryx |

rx x |

|

|

|

, ryx x |

|

ryx ryx |

rx x |

|

. |

|||||||||

|

|

1 |

2 |

1 |

|

2 |

|

|

2 |

1 |

1 |

2 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

|

(1 |

r 2 |

)(1 r 2 |

) |

2 |

1 |

|

|

(1 r 2 |

)(1 r |

2 |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

yx |

|

|

x x |

2 |

|

|

|

|

|

yx |

|

x x |

2 |

|

|

||

|

|

|

|

|

2 |

|

|

|

1 |

|

|

|

|

|

1 |

|

|

1 |

|

|

||

В модель выбирают такие факторы, которые сильно коррелируют с объясняемой переменной и, одновременно, слабо коррелируют между собой. Для этого используют матрицу коэффициентов корреляции. По заданному уровню значимости и числу степеней свободы

k n 1 определяют значение t ,k распределения Стьюдента и рассчитывают критическое значение коэффициента корреляции

r |

|

(t ,k )2 |

. |

|||

(t |

,k |

)2 |

n 2 |

|||

|

|

|||||

|

|

|

|

|

||

Процедура отбора факторов состоит из следующих этапов:

1.Из множества потенциальных объясняющих переменных исключаются все факторы, которые удовлетворяют неравенству ryxj r .

2.Из оставшихся переменных объясняющей признается такая переменная xk , для кото-

рой ryxk max ryxi .

3.Из множества потенциальных факторов исключаются те, которые удовлетворяют неравенству rki r .

76*. Изучается влияние стоимости основных и оборотных средств на величину валового дохода торговых предприятий (всё в млн руб). Для этого по 12 торговым предприятиям были получены следующие данные:

Номер предприятия |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Валовой доход за год |

203 |

63 |

45 |

113 |

121 |

88 |

110 |

56 |

80 |

237 |

160 |

75 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость основных средств |

118 |

28 |

17 |

50 |

56 |

102 |

116 |

124 |

114 |

154 |

115 |

98 |

Стоимость оборотных средств |

105 |

56 |

54 |

63 |

28 |

50 |

54 |

42 |

36 |

106 |

88 |

46 |

Требуется:

1.Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров.

2.Рассчитать средние коэффициенты эластичности.

3.Определить стандартизованные коэффициенты регрессии.

4.Определить парные и частные коэффициенты корреляции, множественный коэффициент корреляции.

Дать оценку полученного уравнения на основе коэффициента детерминации.

77*. По 10 шахтам региона изучается зависимость сменной добычи угля на одного рабочего y (т) от мощности пласта x1 (м) и уровня механизации работ x2

(%):

Номер шахты |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

y |

5 |

10 |

10 |

7 |

5 |

6 |

6 |

5 |

6 |

8 |

x1 |

8 |

11 |

12 |

9 |

8 |

8 |

9 |

9 |

8 |

12 |

x2 |

5 |

8 |

8 |

5 |

7 |

8 |

6 |

4 |

5 |

7 |

Требуется:

1.Полагая, что между переменными y , x1 , x2 существует линейная корреляционная зависимость, найти ее аналитическое выражение (уравнение

регрессии y по x1 и x2 ). Пояснить экономический смысл коэффициентов регрессии.

2.Установить раздельное влияние на сменную добычу угля двух факторов – мощности пласта и уровня механизации работ через средние коэффициенты эластичности.

3.Проверить значимость коэффициентов регрессии и построить для них 95% доверительные интервалы.

4.Сравнить значения коэффициента детерминации и его скорректированного варианта и проверить значимость полученного уравнения регрессии на уровне 0,05.

5.С помощью частных F критериев оценить целесообразность включения

вуравнение регрессии фактора x2 после x1 и обратно фактора x1 после x2 .

78*. По 20 предприятиям региона изучается зависимость продукции на одного работника y (тыс. руб) от ввода в действие новых основных фондов x1 (% от стоимости фондов на конец года) и удельного веса рабочих высокой квалификации в общей численности рабочих x2 (%):

Номер предприятия |

y |

x1 |

x2 |

Номер предприятия |

y |

x1 |

x2 |

1 |

7 |

3,9 |

10 |

11 |

9 |

6,0 |

21 |

2 |

7 |

3,9 |

14 |

12 |

11 |

6,4 |

22 |

|

|

|

|

|

|

|

|

3 |

7 |

3,7 |

15 |

13 |

9 |

6,8 |

22 |

|

|

|

|

|

|

|

|

4 |

7 |

4,0 |

16 |

14 |

11 |

7,2 |

25 |

|

|

|

|

|

|

|

|

5 |

7 |

3,8 |

17 |

15 |

12 |

8,0 |

28 |

|

|

|

|

|

|

|

|

6 |

7 |

4,8 |

19 |

16 |

12 |

8,2 |

29 |

|

|

|

|

|

|

|

|

7 |

8 |

5,4 |

19 |

17 |

12 |

8,1 |

30 |

8 |

8 |

4,4 |

20 |

18 |

12 |

8,5 |

31 |

9 |

8 |

5,3 |

20 |

19 |

14 |

9,6 |

32 |

19 |

10 |

6,8 |

20 |

20 |

14 |

9,0 |

36 |

Требуется:

1.Построить уравнение линейной множественной регрессии, оценить значимость его параметров. Пояснить их экономический смысл.

2.С помощью F критерия Фишера оценить статистическую надежность уравнения регрессии. Сравнить значения коэффициента множественной детерминации и его скорректированное значение.

3.С помощью частных F критериев оценить целесообразность включения в уравнение фактора x1 после x2 и фактора x2 после x1 .

4.Рассчитать средние коэффициенты эластичности и дать сравнительную оценку силы влияния факторов на результат.

79.Получить формулы МНК-оценок для коэффициентов линейного двухфакторного уравнения регрессии

yi 1x1i 2 x2i i .

80. Предложить аналитическую форму эконометрической модели, описывающей зависимость объема продукции предприятия ( P ) от установленной мощности оборудования ( M ), количества работников производственной сферы ( Z ) и использования сырья ( S ), если известно, что эластичности производства относительно переменных M , Z , S - постоянные величины.

81. Известен вектор R0 коэффициентов парной корреляции объясняемой переменной y с потенциальными объясняющими переменными x1, x2 , ..., x7 , а также

матрица R межфакторной корреляции между потенциальными объясняющими переменными, рассчитанные на основе статистических данных по 25 предприятиям:

|

|

0,43 |

|

|

|

1 |

0,40 |

0,25 |

0,26 |

0,49 |

0,28 |

0,08 |

|

|

|

0,53 |

|

|

|

0,40 |

1 |

0,74 |

0,62 |

0,84 |

0,31 |

0,62 |

|

|

|

|

|

|

|

||||||||

|

|

0,28 |

|

|

|

0,25 |

0,74 |

1 |

0,53 |

0,64 |

0,14 |

0,41 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

R0 |

|

0,54 |

|

, |

R 0,26 |

0,62 |

0,53 |

1 |

0,69 |

0,16 |

0,43 |

. |

|

|

|

0,58 |

|

|

|

0,49 |

0,84 |

0,64 |

0,69 |

1 |

0,13 |

0,55 |

|

|

|

|

|

|

|

||||||||

|

|

0,04 |

|

|

|

0,28 |

0,31 |

0,14 |

0,16 |

0,13 |

1 |

0,03 |

|

|

|

0,59 |

|

|

|

0,08 |

0,62 |

0,41 |

0,43 |

0,55 |

0,03 |

1 |

|

|

|

|

|

|

|

||||||||

При уровне значимости 0,05 определить, какие из предварительно отобранных переменных должны играть роль объясняющих переменных в линейной модели переменной y .

82. Множество потенциальных объясняющих переменных для описания объясняемой переменной y состоит из четырех факторов: x1 , x2 , x3 , x4 . Матрица парных коэффициентов корреляции имеет вид:

|

1 |

0,4 |

0,5 |

0,7 |

0,6 |

|

|

0,4 |

1 |

0,5 |

0,4 |

0,6 |

|

|

|

|||||

|

0,5 |

0,5 |

1 |

0,2 |

0,3 |

. |

|

|

|

|

|

|

|

0,7 |

0,4 |

0,2 |

1 |

0,8 |

|

|

|

0,6 |

0,6 |

0,3 |

0,8 |

1 |

|

|

|

|||||

Руководствуясь уровнем коэффициента множественной корреляции, выбрать оптимальную двухфакторную комбинацию потенциальных объясняющих переменных.

83. Коэффициенты корреляции между попарно объединенными переменными

y , x1 , x2 равны: |

|

|

|

|

|

|

ryx |

0,8; ryx |

0,7; |

rx x |

0,9. |

||

1 |

|

2 |

|

1 |

2 |

|

Чему равен коэффициент множественной корреляции между переменной |

||||||

y и переменными x1 , x2 ? |

|

|

|

|

|

|

84. Задана следующая матрица R коэффициентов межфакторной корреляции |

||||||

переменных x1 , x2 , x3 : |

|

|

|

|

|

|

|

|

|

1 |

0,8 |

0,9 |

|

|

R |

|

|

|

|

|

|

|

0,8 |

1 |

0,6 |

. |

|

|

|

|

0,9 |

0,6 |

1 |

|

|

|

|

|

|||

Рассчитать коэффициент множественной корреляции переменной x2 с переменными x1 , x3 .

85. Построена линейная модель, описывающая зависимость объема продукции предприятия ( y ) от количества рабочих в подразделениях основного производства ( x1 ), вспомогательного производства ( x2 ), а также от общего количества занятых в подразделениях обоих видов ( x3 , причем x3 = x1 + x2 ). Можно ли оце-

нить параметры этой модели с помощью классического метода наименьших квадратов?

86. На основе следующих наблюдений переменных y и x :

yi |

14 |

13 |

10 |

15 |

xi |

1 |

1 |

2 |

4 |

оценить параметры модели y 0 1 x 2 x2 .

87. На основе следующих наблюдений переменных y , x1 и x2 :

y |

1 |

2 |

3 |

4 |

5 |

x1 |

2 |

2 |

2 |

1 |

1 |

x2 |

3 |

3 |

2 |

2 |

2 |

оценить параметры модели: y 0 1x1x2 .

88. Построена модель

y |

|

|

1 |

|

|

x |

|

|

x2 |

|

|

|

|

|

|||||||

|

0 |

1 x |

|

2 |

|

2 |

3 |

2 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

при наличии следующих наблюдений переменных x1 , x2 :

x1 |

2 |

5 |

8 |

4 |

5 |

x2 |

2 |

3 |

4 |

5 |

6 |

Построить матрицу наблюдений X, необходимую для оценивания параметров представленной модели методом наименьших квадратов.

89. На основе ежегодных статистических данных за 15 лет оценены параметры линейной модели совокупных издержек y относительно объема продукции x1 и возраста оборудования x2 :

~ |

13 2,5x1 0,4x2 . |

y |

Коэффициент множественной корреляции равен 0,7. При уровне значимости 0,05 исследовать, можно ли считать этот коэффициент статистически существенным?

90. На основе статистических данных за 10 лет оценены параметры и их стандартные ошибки линейной модели, описывающей зависимость объемов производства y от количества работающих x1 и установочной мощности оборудова-

ния x2 |

: |

|

|

|

~ |

54 23,41x1 |

6,44 x2 |

|

y |

||

|

|

(6,5) (5,1) |

(0,83) |

Для уровня значимости 0,05 установить, оказывают ли объясняющие |

|||

переменные x1 , x2 существенное влияние на объясняемую переменную y ?

91. На основе статистических данных за 10 лет оценены параметры и их стандартные ошибки линейной модели, описывающей зависимость объемов производства y от количества работающих x1 и установочной мощности оборудова-

ния x2 :

~

y 54 23,41x1 6,44 x2

(6,5) (5,1) |

(0,83) |