Экономика отрасли (110

..pdfCopyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

2)суммарная, по итогам объектных и локальных сметных расчетов и смет, балансовая (остаточная) стоимость оборудования, демонтируемого или переставляемого в пределах действующего реконструируемого или технически перевооружаемого предприятия;

3)сумма налога на добавленную стоимость, принимаемая от итоговых данныхпосводномусметномурасчетунастроительствоипоказываемаяотдельной строкой. При этом во избежание двойного счета не должно учитываться начисление НДС на стоимость материалов, а также на транспортные и другие виды услуг в составляемых локальных и объектных сметных расчетах (сметах).

В курсовой работе составление сводного сметного расчета производится по укрупненным показателям. Исходным материалом для этого является глава 2 «Основные объекты строительства», которая включает в себя сметную стоимость сети (локальная смета) и стоимость всех зданий и сооружений водопроводаиликанализации,котораяберетсяпоукрупненнымпоказателям,представленным в прил. 4.

Для составления укрупненных расчетов необходимо знать объемы головных сооружений. В табл. 2 представлены показатели для расчета объема этих сооружений.

|

|

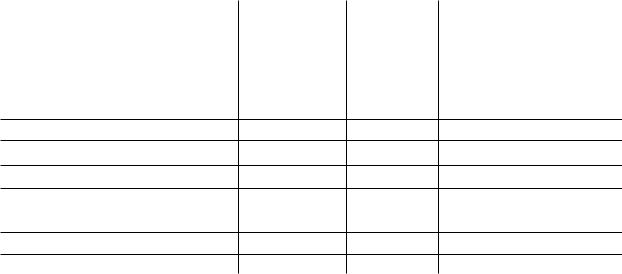

Таблица 2 |

||

Объемы головных сооружений |

||||

|

|

|

||

Сооружения |

Суточная производительность сооружения м3, |

|

||

на 1 м3 |

объема сооружения или 1 м2 его площади |

|||

|

||||

Водопроводные насосные станции |

|

|

|

|

I подъема |

|

30 |

|

|

II подъема |

|

40 |

|

|

Канализационная насосная станция |

|

40 |

|

|

Аэротенки |

|

9 |

|

|

Метантенки |

|

50 |

|

|

Иловые площадки |

|

17 |

|

|

Объем головного сооружения рассчитывается делением производительности его по заданию на показатели суточной производительности, приведенные в табл. 2.

Например, суточная производительность сооружения водоснабжения составляет 150 тыс. м3, тогда объем насосной станции I подъема будет равен:

150 000 / 30 = 5000 м3.

Стоимость насосной станции определяется по укрупненным показателям стоимости (прил. 4, табл. 1) умноженной на объем:

5000 · 1022,0 = 5110 тыс. руб.

Для выполнения курсовой работы студенту предлагаются следующие виды сооружений (табл. 3), которые необходимо включить в главу 2 сводного расчета.

11

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

|

Таблица 3 |

||

Виды сооружения |

|||

|

|

|

|

Водоснабжение |

Водоотведение |

|

|

Водопроводная сеть |

Канализационная сеть |

|

|

Водопроводная насосная станция I и II подъема |

Канализационная насосная станция |

|

|

Водоводы |

Главный коллектор |

|

|

Резервуар чистой воды |

Здания решеток |

|

|

Водозаборные сооружения |

Песколовки |

|

|

Реагентное хозяйство |

Реагентное хозяйство |

|

|

Блок служебных помещений |

Блок служебных помещений |

|

|

Суммы на строительство сооружений по главам должны быть разделены на строительные, монтажные работы, стоимость оборудования и прочие затраты

(табл. 4).

|

|

|

Таблица 4 |

|

Распределение стоимости строительства сооружений по затратам |

||||

|

|

|

|

|

Наименование объекта, глав |

Строитель- |

Монтажные |

Стоимость |

|

ные работы, |

работы, % |

оборудования, |

||

|

% |

|

% |

|

Глава 2. Основные объекты строительства |

|

|

|

|

Водоснабжение: |

|

|

|

|

насосная станция i подъема |

25 |

25 |

50 |

|

насосная станция ii подъема |

30 |

30 |

40 |

|

водоводы |

100 |

— |

— |

|

резервуар чистой воды |

80 |

10 |

10 |

|

водозабор |

60 |

10 |

30 |

|

реагентное хозяйство |

50 |

20 |

30 |

|

блок служебных помещений |

90 |

— |

10 |

|

Водоотведение: |

|

|

|

|

канализационная насосная станция |

50 |

20 |

30 |

|

главный коллектор |

100 |

— |

— |

|

решетки |

30 |

20 |

50 |

|

песколовки |

60 |

20 |

20 |

|

Глава 4. Объекты энергетического хозяйства |

50 |

30 |

20 |

|

Глава 6. Наружные сети и сооружения водо- |

|

|

|

|

снабжения, канализации, тепло- и газоснаб- |

90 |

5 |

5 |

|

жения |

|

|

|

|

Сметная стоимость по главам сводного сметного расчета определяется в % в следующем порядке:

Глава 1 — 1 % от общей стоимости главе 2 (графа 7 и 3). Глава 4 — 2,5 % от стоимости строительных работ по главе 2. Глава 6 — 2 % от стоимости строительных работ главы 2. Глава 7 — 3 % от итога главы 2.

12

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Глава 8 — 2,4 % от стоимости строительно-монтажных работ итога глав 1—7 (ГСН 81-05-01-2001).

Глава 9:

а) зимнее удорожание работ 3,4 % от стоимости строительно-монтажных работ итога глав 1—8 (ГСН 81-05-02-2001);

б) премирование за ввод объектов в срок и досрочно 1,49 % от итога глав 1—8.

Глава 12 — 2,5 % от итога глав 1—9.

За итогом глав 1—12 предусматривается резерв средств на непредвиденные работы и затраты в размере 2 % глав 1—12 и НДС в размере 18 % от итога по сводному сметному расчету с учетом резерва.

Пример сводного сметного расчета строительства систем водоснабжения приведен в прил. 3.

2.2.Определение себестоимости продукции систем водоснабжения и водоотведения

2.2.1. Структура себестоимости продукции водоснабжения и услуг водоотведения

Учет себестоимости в эксплуатирующих организациях водоснабжения и водоотведения производится по экономически однородным элементам и по комплексным статьям калькуляции.

Группировка затрат по экономически однородным элементам осуществляется по четырем группам:

1)заработная плата;

2)сырье, основные и вспомогательные материалы, топливо и электроэнергия;

3)амортизация;

4)прочие затраты.

Учет затрат по перечисленным элементам осуществляется независимо от места производства этих затрат. Например, статья «Заработная плата» учитывает всю заработную плату, основную и дополнительную, премии из фонда заработной платы. Вторая статья «Сырье, основные и вспомогательные материлы, топливо и электроэнергия» показывает удельный вес в себестоимости всехматериальныхзатрат.Статья«Амортизация»учитываетизносвсехосновных производственных и непроизводственных фондов, числящихся на балансе водопроводно-канализационного предприятия.

Группировка затрат по элементам не позволяет эффективно контролировать их абсолютную величину, поскольку эти затраты производятся во всех подразделениях эксплуатационного хозяйства. Поэтому существует группировка затрат по отдельным статьям калькуляции, построенная по производственному назначению и месту производства затрат и имеющая несравнимо большее значение, поскольку учет и планирование мероприятий по снижению себестоимости производятся именно по месту производства затрат.

13

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Группировка затрат по статьям для калькулирования себестоимости продукции водопровода и услуг водоотведения:

1)материалы (хим. реагенты);

2)электроэнергия;

3)амортизация;

4)оплата труда;

5)ремонтный фонд;

6)отчисления;

7)цеховые расходы;

8)общеэксплуатационные расходы.

На предприятиях водоснабжения и водоотведения так же, как в строительстве, существует деление статей себестоимости на прямые затраты (т. е. на производстворабот)инакладныерасходы.Калькуляционныестатьи«цеховые, общеэксплуатационные расходы, отчисления на социальные нужды, ремонтный фонд» — это накладные расходы, в сфере управления и обслуживания рабочих, все остальные статьи — прямые затраты на производство продукции и оказание услуг.

2.2.2. Годовые эксплуатационные расходы. Расчет отдельных статей затрат

Материалы (химреагенты). Вода, поступающая из источника, коагулируется и хлорируется, сточная жидкость хлорируется. Стоимость реагентов, необходимых для очистки и дезинфекции воды водопровода или сточных вод канализации, складывается из отпускной цены и расходов по заготовке и доставке их на склад водопроводной или канализационной станции.

Расходы по заготовке и доставке реагентов до склада станции могут быть приняты в размере 10—20 % от их отпускной цены.

Количествореагентовопределяетсярасчетом,нормаихрасходана1тыс. м3 жидкости берется согласно технологии.

Цена 1 т реагента представлена в табл. 5.

|

Таблица 5 |

|

Цена 1 т реагента (в ценах 2001 года) |

||

|

|

|

Наименование реагента |

Цена 1 т реагента, руб. |

|

Аммиак водотехнический |

560 |

|

Аммиак синтетический |

2000 |

|

Сернокислый аммиак технический неочищенный |

640 |

|

Хлор жидкий |

2400 |

|

Алюминий сернокислый технический очищенный |

1400 |

|

Хлорное железо |

2500 |

|

Известь карбидная |

410 |

|

Известь хлорная |

2900 |

|

Известь пушенка |

1560 |

|

14

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

|

Окончание табл. 5 |

|

|

Наименование реагента |

Цена 1 т реагента, руб. |

Серная кислота техническая |

66 |

Кислота соляная техническая |

340 |

Медный купорос |

7400 |

Едкий натр |

1200 |

Ртутно-жидкий натр |

1120 |

Кремнефтористый натр |

3940 |

Сода кальцинированная техническая |

1140 |

Сода порошкообразная |

1340 |

Тиосульфат натрия |

3560 |

Песок кварцевый |

340 |

Уголь древесный дробленый |

14 340 |

Затраты на реагенты могут быть подсчитаны в табл. 6.

|

|

|

|

|

|

Таблица 6 |

||

|

|

Расчет стоимости реагентов |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Годовая про- |

|

Расход реагентов |

Цена 1 т реа- |

|

Всего |

||

Наименование |

|

Норма |

На весь объем |

гента, включая |

|

|||

|

|

стоимость |

||||||

изводитель- |

|

реагента |

очищенных |

расходы по |

|

|||

хим. реагентов |

|

|

реагентов, |

|||||

|

ность, тыс. м3 |

|

на 1000 м3 |

или сточных |

доставке и за- |

|

тыс. руб. |

|

|

|

|

воды, кг |

вод, т |

готовке, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость реагента подлежит индексации к текущему уровню цен. Электроэнергия.Затраты на производственную электроэнергию вычисля-

ют по действующим в электросистемах двуставочным тарифам, предусматривающим оплату:

за каждый кВт · ч потребленной активной энергии; суммарную присоединенную (установленную) мощность трансформато-

ров и электродвигателей или максимальную нагрузку не выше 1 тыс. кВт. Данные для расчета электроэнергии представлены в табл. 7.

Таблица 7

Данные для расчета электроэнергии

Показатели |

|

|

|

Последняя цифра шифра |

|

|

|

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

8 |

9 |

|

|

|

|

||||||||||

Полная высота подъема воды насо- |

28 |

40 |

35 |

35 |

31 |

34 |

52 |

|

50 |

33 |

47 |

|

сной станцией I подъема Н1, м |

|

|

|

|

|

|

|

|

|

|

|

|

Полная высота подъема сточной |

|

|

|

|

|

|

|

|

|

|

|

|

воды насосами, установленными на |

16 |

14 |

20 |

22 |

23 |

25 |

25 |

|

30 |

31 |

32 |

|

станции перекачки, м |

|

|

|

|

|

|

|

|

|

|

|

|

Полная высота подъема воды насо- |

30 |

30 |

25 |

30 |

35 |

55 |

45 |

|

40 |

40 |

50 |

|

сами, подающими воду в сеть Н |

, м |

|

||||||||||

2 |

|

|

|

|

|

|

|

|

|

|

|

|

15

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Необходимое годовое количество активной электроэнергии для подъема и подачи воды или перекачки сточной жидкости насосными станциями определяют по формуле:

Rэл = Q0 · H0 · t / 102ηнηдв, кВт · ч,

где Q0 — количество перекачиваемой жидкости, л/с; Н0 — высота подъема воды (табл. 7); t — число часов работы насоса в течении года, t = 8760 ч.; ηн — КПД насоса (принимается по каталогу); ηдв — КПД двигателя (принимается по мощности двигателя); ηн, ηдв — берется в зависимости от производительности в пределах 0,7...0,9

Расход электроэнергии на технологические нужды очистных сооружений канализации может быть определен, исходя из удельной нормы 200 кВт · ч на 1000 м3 очищаемой воды по всему циклу очистки, включая работу метантенков.

Тарифы на электроэнергию принимают по прейскуранту цен на предприятии. Стоимость годового расхода электроэнергии исчисляется по тарифам (од-

ноставочному и двуставочному).

1.Электроэнергия оплачивается по одноставочному тарифу, если присоединенная (установленная) мощность электроэнергии < 750 кВА; расчет производится за потребленную электоэнергию по счетчику.

2.Если общая присоединенная мощность электродвигателей > 750 кВА, то расчет ведется по двуставочному тарифу.

Установленная мощность вычисляется по формуле:

Mу = ρ0 K0 ∑N / cos φ, кВА,

где ρ0 — коэффициент, учитывающий трансформаторный резерв, равный 1,5; K0 — коэффициент, учитывающий электроосветительную нагрузку, K0 = 1,05; ∑N— сумма мощностей всех рабочих электродвигателей низкого напряжения,

кВА; cos φ — 0,9.

N = Q0H0 / 102ηнηдв, кВт · ч.

Стоимость электроэнергии ( ) по одноставочному тарифу определяется по формуле:

) по одноставочному тарифу определяется по формуле:

= Rэл ТI,

= Rэл ТI,

где Rэл — годовой расход электроэнергии, кВт · ч; ТI — одноставочный тариф, руб. за кВт · ч.

Стоимость электроэнергии по двуставочному тарифу (

) складывается из основной платы за присоединенную (установленную) мощность и дополнительной платы по счетчику:

) складывается из основной платы за присоединенную (установленную) мощность и дополнительной платы по счетчику:

= Му ТII + Rэл Т2,

= Му ТII + Rэл Т2,

где Му — установленная мощность всех электроустановок, кВА; ТII — основная плата за один кВА установленной мощности за год; Rэл — годовой расход электроэнергии, кВт · ч; Т2 — дополнительная плата за один кВт · ч израсходованной электроэнергии.

16

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Оплата труда производственных рабочих. Рассчитывается только для рабочих, непосредственно занятых в основной производственной деятельности предприятия водоснабжения и водоотведения.

Годовой фонд заработной платы рассчитывается, исходя из численности рабочих, обслуживающих все виды основных производственных фондов.

Перечень должностей и количество исполнителей даны в табл. 8.

Если численность рабочих не указана, ее необходимо рассчитать. Расчет производят исходя из круглосуточной работы агрегатов и сооружений и реального фонда рабочего времени одного человека (1860 ч).

|

Таблица 8 |

||

Штатное расписание производственных рабочих |

|||

|

|

||

Наименование цехов и профессий рабочих |

Количество единиц |

|

|

Водозаборные сооружения с насосной станцией I подъема |

|

|

|

дежурный машинист |

Подлежит расчету |

|

|

дежурный электрик |

Подлежит расчету |

|

|

слесарь |

Подлежит расчету |

|

|

Насосная станция II подъема |

|

|

|

старший машинист |

1 |

|

|

дежурный машинист |

Подлежит расчету |

|

|

дежурный электрик |

Подлежит расчету |

|

|

слесарь |

1 |

|

|

Очистные сооружения водопровода |

|

|

|

фильтровальщик |

Подлежит расчету |

|

|

старший фильтровальщик |

1 |

|

|

коагуляторщик |

1 |

|

|

подсобный рабочий |

4 |

|

|

дежурный электрик |

Подлежит расчету |

|

|

дежурный слесарь |

Подлежит расчету |

|

|

Очистные сооружения водоотведения |

|

|

|

дежурный по решеткам, песколовкам, песковым площадкам |

18 |

|

|

и первичным отстойникам |

|

|

|

|

|

|

|

то же, ст. дежурный |

4 |

|

|

дежурный по биофильтрам (аэротенкам), вторичным отстой- |

18 |

|

|

никам |

|

|

|

|

|

|

|

то же, ст. дежурный |

4 |

|

|

дежурный по метантенкам |

4 |

|

|

то же, ст. дежурный |

1 |

|

|

дежурный в хлораторной у контактных резервуарах |

4 |

|

|

дежурный по иловым площадкам |

4 |

|

|

диспетчер |

5 |

|

|

электрик |

Подлежит расчету |

|

|

слесарь |

10 |

|

|

подсобный рабочий |

5 |

|

|

шофер |

7 |

|

|

17

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

|

Окончание табл. 8 |

|

|

Наименование цехов и профессий рабочих |

Количество единиц |

Сеть водопровода (канализации) |

|

шофер |

2 |

сварщик |

1 |

бетонщик |

1 |

слесарь |

2 |

землекоп |

2 |

обходчик |

2 |

Годовой фонд заработной платы состоит из тарифного фонда, различных доплат и дополнительной заработной платы.

ФОТ= Тф +Д1 + Д2, где Тф — тарифный фонд, руб.; Д1 — доплата за работу в ночное время, в вы-

ходные и праздничные дни, премии, руб.; Д2 — дополнительная заработная плата, руб.

Доплаты за работу в ночное время, праздничные и выходные дни, премиальные вознаграждения могут быть приняты в размере 20—40 % от заработной платы по тарифу.

Дополнительную заработную плату (очередные отпуска, оплата невыходов всвязисвыполнениемгосударственныхиобщественныхобязанностей,прочие доплаты) принимают в размере 5—10 % от основной оплаты труда (Тф + Д1).

Расчет оплаты труда производственных рабочих сводится в табл. 9.

|

Фонд оплаты труда рабочих |

Таблица 9 |

|||

|

|

|

|||

|

|

|

|

|

|

Наименование цехов |

Численность |

Месячный |

Годовой фонд заработной |

||

тарифный |

|||||

и профессий рабочих |

рабочих, чел. |

платы, тыс. руб. |

|||

оклад, руб. |

|||||

1 |

2 |

3 |

4 = гр. 3 × гр. 2 × 11 мес. |

|

|

Дежурный машинист |

|

|

|

|

|

Дежурный электрик |

|

|

|

|

|

…

Итого тарифный фонд Тф Доплаты к тарифному фонду Д1

Итого основная оплата труда Тф + Д1

Дополнительная зарплата Д2 Всего фонд оплаты труда рабочих

Амортизационные отчисления. Амортизация — перенесение стоимости основных производственных фондов на себестоимость готовой продукции (услуг). Рассчитывается исходя из первоначальной стоимости основных фондов и нормы амортизационных отчислений по каждому виду основных производственных фондов.

18

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Первоначальная стоимость основных фондов предприятий водоснабжения и водоотведения — это сметная стоимость строительства этих сооружений.

Сметная стоимость сооружений водоснабжения и водоотведения выписывается из сводного сметного расчета.

Расчет амортизационных отчислений производится отдельно по всем действующим зданиям, сооружениям, сетям, коллекторам, оборудованию и прочим основным фондам. Нормы амортизационных отчислений На по основным фондам систем водоснабжения и водоотведения приведены в табл. 10.

Таблица 10 Нормы амортизационных отчислений по основным фондам водопровода и канализации

Группы и виды основных фондов |

Норма амортизационных |

|

отчислений, % |

||

|

||

Сети водопровода с колодцами, гидрантами, водоводами: |

|

|

асбестоцементные и стальные |

5 |

|

чугунные |

1,7 |

|

железобетонные |

3,3 |

|

Канализационные сети (коллекторы, сеть): |

|

|

керамические |

2,5 |

|

железобетонные и бетонные |

5 |

|

асбестоцементные |

3,3 |

|

кирпичные |

6,7 |

|

чугунные |

2 |

|

стальные |

4 |

|

Водоприемные сооружения для открытых источников |

4,4 |

|

Насосы водопроводные |

19,3 |

|

Насосы канализационные |

27,9 |

|

Резервуары чистой воды: |

|

|

железобетонные |

2,5 |

|

металлические |

3,3 |

|

Водонапорные башни: |

|

|

металлические |

5 |

|

железобетонные, кирпичные |

2,5 |

|

Илопроводы: |

|

|

чугунные |

2 |

|

стальные |

5 |

|

асбестоцементные |

3,3 |

|

Градирни: |

|

|

железобетонные |

3,3 |

|

деревянные |

14,3 |

|

металлические |

10 |

|

бетонные |

6,7 |

|

Нефтеловушки |

6,7 |

|

Дробилки, решетки, грабли металлические |

20 |

|

Установка электролизная для обеззараживания питьевой |

16 |

|

воды и сточных вод |

||

|

19

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

|

Окончание табл. 10 |

|

|

|

|

Группы и виды основных фондов |

Норма амортизационных |

|

отчислений, % |

||

|

||

Установка для раствора ПАА |

12,1 |

|

Центрифуги, вакуум-фильтры и др. фильтры |

6,5 |

|

Барабаны, сетки |

6,5 |

|

Хлораторная |

50 |

|

Бактерицидная установка |

10 |

|

Метантенки, песколовки, аэротенки, отстойники |

2 |

|

Биофильтры, аэрофильтры: |

|

|

кирпичные |

6,7 |

|

железобетонные |

5 |

|

Иловые площадки: |

|

|

с естественным основанием |

10 |

|

искусственным основанием |

5 |

|

Поля орошения, поля фильтрации |

5 |

|

Песковые площадки с искусственным основанием |

6,7 |

|

Здания |

1,2 |

Результаты расчетов амортизационных отчислений сводим в табл. 11.

|

|

|

Таблица 11 |

|

Амортизационные отчисления |

|

|

|

|

|

|

|

Стоимость фондов в те- |

Норма амортиза- |

Сумма амортизацион- |

Наименование |

кущих ценах, тыс. руб. |

ционных отчисле- |

ных отчислений, |

основных фондов |

(ст-ть ОФ1984 × индекс |

ний, % |

тыс. руб. |

|

пересчета) |

||

|

|

|

|

|

|

|

|

Цеховые и общеэксплуатационные расходы. В эту комплексную статью входят расходы по обслуживанию производства и управлению им. Все затраты можно объединить.

Зцех = Зз/п + Зсоц.н + Зрем + Зорг.пр + Зпроч,

где Зз/п — основная и дополнительная заработная плата специалистов и служащих, (цехового и административно-управленческого персонала) руб./год; Зсоц.н — отчисления на социальные нужды от оплаты труда основных и вспомогательных рабочих, специалистов и служащих (берется в размере единого социального налога для соответствующего предприятия); Зрем — отчисления в ремонтный фонд на ремонт зданий, сооружений, оборудования (для зданий — 2,2 %; сооружений — 2,3 %; оборудования — 3,8 %; сетей — 0,1 % от стоимости основных фондов); Зорг.пр — расходы по организации производства и обслуживанию рабочих. Принимаются из расчета 100 руб. на 1 человека (рабочие, специалисты и служащие); Зпроч — прочие затраты принимаются в размере 10—20 % от суммы предыдущих групп затрат (Зз/п + Зсоц.н + Зрем + Зорг.пр).

20