Сметное дело и ценообразование в дорожном хозяйстве (110

..pdfОкончание табл. 2

Основные показатели, необходимые для определения сметной стоимости СМР

Наименование |

Определение |

Формула |

|

показателя |

(примечание) |

||

СП = n·ФОТ, |

|||

5. Сметная |

Прибыль подрядчика, направ- |

||

прибыль СП |

ляемая на развитие производ- |

где n — нормативное |

|

|

ственной базы и материальное |

количество, %; ФОТ — |

|

|

стимулирование работников |

фонд оплаты труда |

|

6. Сметная се- |

Складывается из прямых за- |

Ссеб = ПЗ + НР, |

|

бестоимость |

трат и накладных расходов |

где ПЗ — прямые затра- |

|

строительно- |

|

ты; НР — накладные |

|

монтажных ра- |

|

расходы |

|

бот Ссеб |

|

|

Виды сметных нормативов (СН) — государственные, производ- ственно-отраслевые, территориальные, фирменные и индивидуальные — образуют систему ценообразования и сметного нормирования в строительстве (табл. 3).

Таблица 3

Система ценообразования и сметного нормирования в строительстве

Аббре- |

Наимено- |

|

Примечание |

|

|

виатура |

вание СН |

|

|

|

|

|

|

|

|

||

|

|

Входят в состав 8-й группы подгрупп 81, 82 и 83 |

|||

ГСН |

Государст- |

||||

|

венные |

«Документы по экономике» |

|

|

|

ОСН |

Отраслевые |

Введены для строительства, осуществляемого в пре- |

|||

|

|

делах соответствующей отрасли |

|

|

|

ТСН |

Территори- |

Введены для строительства, осуществляемого на |

|||

|

альные |

территории соответствующего субъекта РФ; предна- |

|||

|

|

значены для организаций, осуществляющих строи- |

|||

|

|

тельство или капитальный ремонт на территории со- |

|||

|

|

ответствующего субъекта РФ, независимо от их ве- |

|||

|

|

домственной |

подчиненности |

и |

источников |

|

|

финансирования выполняемых работ |

|

||

ФСН |

Фирменные |

Учитывают реальные условия деятельности кон- |

|||

|

|

кретной организации — производителя работ; осно- |

|||

|

|

ванием для их составления служат нормативы госу- |

|||

|

|

дарственного, отраслевого или территориального |

|||

|

|

уровня с учетом особенностей и специализации под- |

|||

|

|

рядной организации |

|

|

|

|

|

|

|

|

|

10

Окончание табл. 3

Система ценообразования и сметного нормирования в строительстве

АббреНаименовиатура вание СН

ИСН Индивидуальные

Примечание

Составляются в случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ; утверждаются заказчиком (инвестором) в составе проекта; разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами; при применении индивидуальных сметных норм и расценок начисление на них повышающих коэффициентов не производится

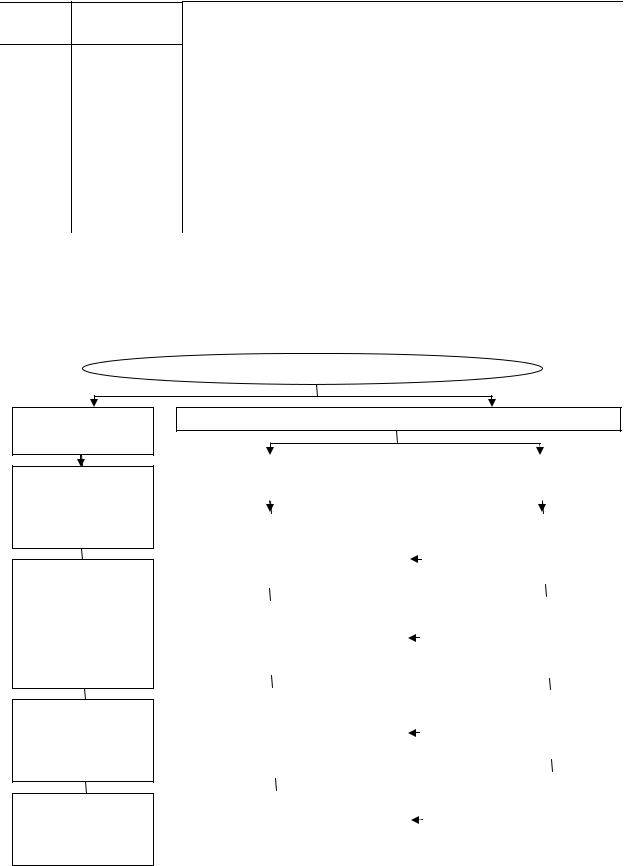

Сметные нормативы подразделяются на элементные и укрупненные. К элементным сметным нормативам относятся государственные элементные сметные нормы (ГЭСН-2001) и индивидуальные элементные сметные нормы, а также нормы по видам работ (рис. 2).

Нормы по видам работ

Элементные сметные нормы и цены на виды ресурсов

Сборник сметных норм и расценок на эксплуатацию строительных машин и автотранспортных

средств

Сборник сметных цен на материалы, изделия, конструкции

Сборник сметных цен на перевозки грузов для строительства

ЭЛЕМЕНТНЫЕ СМЕТНЫЕ НОРМАТИВЫ

Сборник сметных норм и единичные расценки на виды работ

Индивидуальные элементные |

|

|

Государственные элемент- |

|

сметные нормы |

|

|

ные сметные нормы |

|

|

|

|

|

|

|

|

|

|

|

Сборник федеральных (террито- |

|

|

Государственные элемент- |

|

риальных, отраслевых) единич- |

|

|

ные сметные нормы на |

|

ных расценок на строительные |

|

|

строительные работы |

|

работы ФЕР (ТЕР, ОЕР)-2001 |

|

|

ГЭСН-2001 |

|

|

|

|

|

|

|

|

|

|

|

Сборник федеральных (террито- |

|

|

Государственные элемент- |

|

риальных, отраслевых) единичных |

|

|

ные сметные нормы на |

|

расценок на монтаж оборудования |

|

|

монтаж оборудования |

|

ФЕРм (ТЕРм, ОЕРм)-2001 |

|

|

ГЭСНм-2001 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сборник федеральных (террито- |

|

|

Государственные элемент- |

|

риальных, отраслевых) единичных |

|

|

ные сметные нормы на ре- |

|

расценок на ремонтно- |

|

|

монтно-строительные ра- |

|

строительные работы ФЕРр |

|

|

боты ГЭСНр-2001 |

|

(ТЕРр)-2001 |

|

|

|

|

|

|

|

|

|

|

|

|

Государственные элемент- |

|

|

|

|

||

Сборник федеральных (террито- |

|

|

ные сметные нормы на |

|

риальных, отраслевых) единич- |

|

|

пусконаладочные работы |

|

ных расценок на пуско- |

|

|

ГЭСНп-2001 |

|

наладочные работы ФЕРп-2001 |

|

|

|

|

|

|

|

|

|

Рис. 2. Элементные сметные нормативы

11

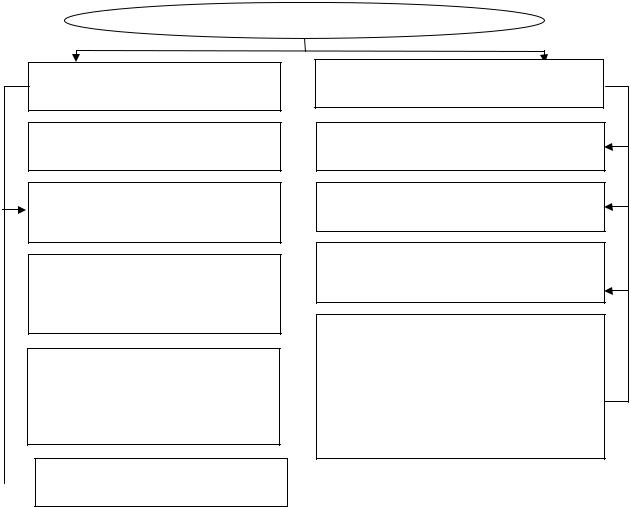

К укрупненным сметным нормативам относятся сметные нормативы, выраженные в процентах, и укрупненные сметные нормативы и показатели на здания и виды работ (рис. 3).

УКРУПНЕННЫЕ СМЕТНЫЕ НОРМАТИВЫ

Сметные нормативы, %

Нормативы накладных расходов  МДС 81-33.2004

МДС 81-33.2004

Нормативы сметной прибыли МДС 81-25.2001 с изменениями от 18.11.2004 г. № АП-5536/06

Сборник сметных норм затрат на  строительство временных зданий и сооружений ГСН81-05-01—

строительство временных зданий и сооружений ГСН81-05-01—

2001

Сборник сметных норм дополни-  тельных затрат при производстве строительно-монтажных работ в

тельных затрат при производстве строительно-монтажных работ в

зимнее время ГСН 81-05-02—2001

Нормы заготовительно-  складских расходов МДС 81-2.99

складских расходов МДС 81-2.99

Укрупненные сметные нормативы и |

показатели на здания и виды работ |

Укрупненные показатели базисной |

стоимости строительства (УПБС) |

Укрупненные показатели стоимости |

на виды работ (УПБС ВР, ПВР) |

Укрупненные ресурсные нормы (УРН) |

и укрупненные показатели ресурсов |

(УПР) по видам строительства |

Укрупненные показатели стоимости |

строительства (УПСС). |

Укрупненные сметные нормы на зда- |

ния, сооружения, конструкции и виды |

работ (УСН). |

Прейскуранты на строительство зда- |

ний и сооружений (ПРЗС). |

Укрупненные расценки (УР) |

Рис. 3. Укрупненные сметные нормативы

Для упрощения сметных расчетов на ранних стадиях проектирования используются укрупненные сметные нормативы, позволяющие определить приблизительную стоимость строительства, что значительно упрощает процесс составления сметной документации и взаиморасчеты между заказчиком и подрядчиком за выполненные строительно-монтажные работы.

Лекция 5. ПРИМЕНЕНИЕ И РАЗРАБОТКА ЭЛЕМЕНТНЫХ СМЕТНЫХ НОРМ И РАСЦЕНОК

Государственные элементные сметные нормы (ГЭСН) входят в состав межотраслевой системы документов в строительстве; предназначены для определения состава и потребности в материально-

12

технических и трудовых ресурсах, необходимых для выполнения строительных, монтажных, ремонтно-строительных и пусконаладочных работ. Сборники ГЭСН используются для определения прямых затрат в составе сметной стоимости строительства ресурсным методом.

Ресурсные показатели, полученные на основе ГЭСН: используются при разработке проектов организации строительства (ПОС) и проектов производства работ (ППР) для определения продолжительности выполнения работ, составления технологической документации и различных аналитических целей; могут служить основой для расчета производственных норм расхода материалов и их списания.

В состав ГЭСН (см. рис. 2) входят следующие сборники: на строительные и специальные строительные работы (ГЭСН); на ре- монтно-строительные работы (ГЭСНр); на монтаж оборудования (ГЭСНм); на пусконаладочные работы (ГЭСНп).

Сборники ГЭСН отражают среднеотраслевой уровень строительного производства на принятую технику и технологию выполнения работ. Таблицы ГЭСН содержат следующие нормативные показатели: затраты труда рабочих, чел.-ч; средний разряд работы (звена рабочих); затраты труда машинистов, чел.-ч; состав и продолжительность эксплуатации строительных машин и механизмов, маш.-ч; перечень материалов, используемых в процессе производства работ, и их расход в натуральных единицах измерения.

На основании ГЭСН разрабатываются сметные расценки на строительные работы, монтаж оборудования, ремонтностроительные и пусконаладочные работы, которые объединяют в сборники единичных расценок (ЕР).

Лекция 6. ЕДИНИЧНЫЕ РАСЦЕНКИ. СБОРНИКИ ЕДИНИЧНЫХ РАСЦЕНОК

Единичная расценка — это прямые затраты на единицу объема строительных и монтажных работ. Сборники ЕР разрабатываются в базисном уровне цен (на 01.01.2000 г.) и являются составной частью системы ценообразования и сметного нормирования в строительстве, действующей на территории РФ.

Основой для разработки единичных расценок в базисном уровне цен служат: элементные сметные нормы на конструкции и виды работ; сметные нормы и расценки на эксплуатацию строительных

13

машин; сметные цены на строительные материалы, изделия и конструкции. Единичные расценки из сборников ЕР предназначены для определения в сметной документации прямых затрат и разработки укрупненных сметных норм на конструкции и виды работ.

Единичные расценки сведены в таблицы и содержат на принятый в них измеритель конструкций или работ следующие показатели: затраты на оплату труда рабочих; стоимость эксплуатации строительных машин, в т.ч. оплату труда механизаторов; стоимость материалов; нормы расхода материалов, стоимость которых не учитывается в единичной расценке; наименования и нормы расхода материалов, характеристика которых принимается при составлении смет по проекту. Таблицы единичных расценок имеют шифр, наименование, состав работ, измеритель и количественные показатели норм расхода ресурсов.

Сборники ЕР на строительные (ремонтные) работы, монтаж оборудования и пусконаладочные работы по уровню применения подразделяются на федеральные (ФЕР), территориальные (ТЕР) и отраслевые (ОЕР).

Сборники ФЕР содержат полный набор расценок по видам работ, выполняемых на территории РФ, и разрабатываются в основном уровне цен для 1-го базового района (Московской области). Сборники ФЕР и ГЭСН образуют единую государственную сметнонормативную базу для разработки системы укрупненных сметных нормативов.

Всборники ТЕР включаются единичные расценки, привязанные

кместным условиям строительства, которые применяются при строительстве в пределах территории административного образования РФ (региона).

Сборники ОЕР разрабатываются для специализированных видов строительства (энергетическое, транспортное, водохозяйственное, газопроводное).

Лекция 7. ОПРЕДЕЛЕНИЕ СМЕТНЫХ ЗАТРАТ НА ЭКСПЛУАТАЦИЮ СТРОИТЕЛЬНЫХ МАШИН, СТОИМОСТИ МАТЕРИАЛЬНЫХ РЕСУРСОВ

Порядок определения сметных расценок на эксплуатацию строительных машин в краткой форме приведен в МДС 81-35.2004 (Приложение № 3) и подробно изложен в МДС 81-3.99.

14

Стоимость 1 маш.-ч эксплуатации строительных машин определяется по следующей формуле:

Смаш = А + З + Б + Э + С + Г + Р + П,

где Смаш — стоимость 1 маш.-ч эксплуатации строительной машины; А — амортизационные отчисления на полное восстановление машин; З — оплата труда машинистов; Б — затраты на замену быстроизнашивающихся частей; Э — затраты на энергоносители; С — затраты на смазочные материалы; Г — затраты на гидравлическую жидкость; Р — затраты на ремонт машин, их техническое обслуживание; П — затраты на перебазирование машин с одной стройплощадки на другую.

Амортизационные отчисления на полное восстановление машин

определяются по формуле

А =100ЦНТа ,

где Ц — балансовая стоимость машины; На — годовая норма амортизационных отчислений на полное восстановление строительных машин; Т — нормативный годовой режим эксплуатации машин; Оплата труда машинистов З определяется по ее фактическому уровню или по применяемым в организации тарифным ставкам соответствующих разрядов с учетом доплат, надбавок, премий и других выплат. Состав звена и тарифные разряды рабочих определяются согласно руководствам по эксплуатации машин с учетом Единого тарифно-квалификационного справочника работ и профессий

рабочих (ЕТКС).

Затраты на замену быстроизнашивающихся частей Б опреде-

ляются по формуле

Б = Цч/Тч,

где Цч — средневзвешенная свободная (рыночная) цена быстроизнашивающихся частей или их комплекта на машину; Тч — средневзвешенный нормативный ресурс быстроизнашивающихся частей или их комплекта на машину.

Э, С, Г — затраты на энергоносители, смазочные материалы и гидравлическую жидкость определяются путем умножения действующих текущих сметных цен на нормы их расхода.

Затраты на ремонт машин, их техническое обслуживание P

определяются по формуле

15

Р =100ЦНТр ,

где Нр — норма годовых затрат на ремонт и техническое обслуживание машин, определяется по формуле

Нр = Зр 100,

Бс

где Зр — величина среднегодовых затрат на все виды ремонтов и техническое обслуживание машин; Бс — среднегодовая балансовая стоимость машин.

Затраты на перебазирование машин с одной стройплощадки на другую П включают монтаж машин с выполнением пусконаладочных операций, демонтаж, транспортировку с погрузоразгрузочными операциями.

Стоимость материальных ресурсов в составе локальных сметных расчетов (смет) рассчитывается исходя из данных о нормативной потребности в материалах, изделиях и конструкциях и соответствующей цены на вид материального ресурса.

Нормативная потребность в материальных ресурсах может определяться: на основе выделения и суммирования в локальных ресурсных ведомостях или в локальных ресурсных сметных расчетах (сметах) ресурсных показателей на материалы, изделия и конструкции, используемые при сооружении объекта; по проектным материалам.

Стоимость материальных ресурсов может определяться: в базисном уровне цен — по сборникам сметных цен на материалы, изделия и конструкции — федеральным, территориальным и отраслевым; в текущем уровне цен — по фактической стоимости материалов, изделий и конструкций с учетом транспортных, заготовительноскладских расходов, наценок (надбавок).

Стоимость материалов СМ представляет собой: СМ = ОЦ + Н + Д + Т + ЗСР,

где ОЦ — отпускная цена; Н — наценка; Д — доставка; Т — стоимость тары и упаковки; ЗСР — заготовительно-складские расходы.

Стоимость материальных ресурсов включается в состав сметной документации.

16

Лекция 8. ОПРЕДЕЛЕНИЕ ВЕЛИЧИНЫ НАКЛАДНЫХ РАСХОДОВ И СМЕТНОЙ ПРИБЫЛИ

Накладные расходы НР предусматриваются для покрытия расходов на употребление и хозяйственное обслуживание строитель- но-монтажных работ и обеспечение условий для функционирования процесса строительного производства. В состав НР входят: ад- министративно-хозяйственные расходы; расходы на обслуживание работников строительства; расходы на организацию работ на строительных площадках; прочие накладные расходы; затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

Накладные расходы в локальной смете определяются в процентах от ФОТ на основе:

укрупненных нормативов по основным видам строительства, применяемых при составлении инвесторских сметных расчетов;

нормативов накладных расходов по видам строительных, ре- монтно-строительных, монтажных и пусконаладочных работ, применяемых при составлении локальных смет;

индивидуальной нормы для конкретной подрядной организации. Для определения норм накладных расходов в локальных сметах используются методические указания по определению величины

накладных расходов в строительстве — МДС 81-33—2004 [10].

Сметная прибыль (плановые накопления) — это средства для покрытия расходов строительных организаций, не проходящих по статьям прямых затрат, и накладных расходов, а именно: плата за кредиты банка; затраты на развитие производства, модернизацию и реконструкцию основных фондов; затраты на уплату налога на прибыль; затраты на материальное стимулирование работников.

Сметная прибыль определяется в процентах от ФОТ на основе: общеотраслевых нормативов, устанавливаемых для всех исполнителей работ, применяемых при составлении инвесторских смет-

ных расчетов; нормативов по видам строительных и монтажных работ, приме-

няемых при составлении локальных сметных расчетов (смет); индивидуальной нормы для конкретной подрядной организации

(за исключением строек, финансируемых за счет средств федерального бюджета).

17

Для определения норм сметной прибыли в локальных сметах используются методические указания по определению величины сметной прибыли в строительстве — МДС 81-25.2001 [11].

Лекция 9. ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ

Локальные сметы относятся к первичным сметным документам

исоставляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД). Локальные сметные расчеты составляются, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации может приводиться в двух уровнях цен: в базисном уровне (на 01.01.2000 г.) и в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

Основанием для составления смет и определения сметной стоимости строительства служат:

1)исходные данные заказчика для разработки сметной документации, предпроектная и проектная документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости потребности оборудования, решения по организации и очередности строительства, принятые в проекте организации строительства (ПОС), пояснительные записки к проектным материалам; а на дополнительные работы — листы авторского надзора

иакты на дополнительные работы, выявленные в период выполнения работ;

2)действующие сметные нормативы, а также отпускные цены и транспортные расходы на материалы, оборудование и инвентарь;

3)отдельные, относящиеся к соответствующей стройке, решения органов государственной власти.

При составлении смет применяются следующие методы определения стоимости: ресурсный, базисно-индексный, ресурсоиндексный, базисно-компенсаторный, на основе банка данных о стоимости ранее построенных аналогичных объектов. Наиболее

18

часто используются ресурсный и базисно-индексный методы. При использовании ресурсного метода определение сметной стоимости строительства производится посредством калькулирования ресурсов, необходимых для осуществления строительства, в текущих ценах и тарифах. При составлении смет базисно-индексным методом определение сметной стоимости строительства осуществляется за счет использования системы текущих индексов по отношению к стоимости в базисном периоде.

Лекция 10. ОБЪЕКТНЫЙ СМЕТНЫЙ РАСЧЕТ

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и относятся к сметным документам, на основе которых формируются договорные цены на объекты. Объектные сметные расчеты объединяют в своем составе на объект

вцелом данные из локальных сметных расчетов и локальных смет и подлежат уточнению на основе РД.

Объектные сметные расчеты (сметы) рекомендуется составлять

втекущем уровне цен на объекты в целом путем суммирования данных из локальных сметных расчетов (смет) с группировкой работ и затрат по соответствующим графам сметной стоимости: «Строительные работы», «Монтажные работы», «Оборудование, мебель и инвентарь», «Прочие затраты». С целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат. При расчетах между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика.

Лекция 11. СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ

Сводный сметный расчет стоимости строительства является документом, определяющим сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Сводный сметный расчет составляется в целом на строительство независимо от числа подрядных строительномонтажных организаций, участвующих в нем. Сметная стоимость

19