Учет основных средств и нематериальных активов Учебно-методическое пособие для студентов бакалавриата направления 38.03.01 Экономика

.pdfТест

1.По какой стоимости включаются основные средства в баланс? а) по первоначальной; б) по остаточной;

в) по восстановительной.

2.Какими документами оформляют поступление основных средств? а) актом о приеме-передаче объекта основных средств; б) накладной; в) приходным ордером.

3. Какими проводками отражают приобретение у поставщика оборудования, не требующего монтажа?

а) Дт 01Кт 60, Дт 19Кт 60; б) Дт 08Кт 60, Дт 19Кт 60; в) Дт 19Кт 60, Дт 01 Кт 08.

4.Инвентарные карточки открывают на основании: а) акта о приеме-передаче объекта основных средств; б) приходного ордера; в) акта на списание объекта основных средств.

5.Какими проводками отражают поступление основных средств в счет вклада в уставный капитал?

а) Дт 01 Кт 98; б) Дт 08 Кт 83; в) Дт 08 Кт 75.

6.Какой проводкой отражают начисление амортизации основных средств цеха?

а) Дт 01 Кт 02; б) Дт 25 Кт 02; в) Дт 02 Кт 25.

7.Остаточная стоимость основных средств равна: а)первоначальная стоимость минус восстановительная стоимость; б) восстановительная стоимость минус амортизация; в) первоначальная стоимость минус амортизация.

8.Какой бухгалтерской проводкой отражают начисление амортизации основных средств основного производства?

а) Дт 01 Кт 02; б) Дт 23 Кт 02; в) Дт 20 Кт 02.

9.Какой проводкой отражают материальные затраты на ремонт основных средств администрации?

а) Дт 25 Кт 10; б) Дт 26 Кт 70; в) Дт 23 Кт 25.

20

10.Какими бухгалтерскими проводками отражают списание стоимости выбывшего объекта основных средств?

а) Дт 02 Кт 01, Дт 91 Кт 01; б) Дт 91 Кт 02, Дт 99 Кт 01; в) Дт 02 Кт 91, Дт 91 Кт 01.

11.Как отразить оприходование лома от выбытия основных средств?

а) Дт 10 Кт 01; б) Дт 10 Кт 91; в) Дт 10 Кт 02.

12.Какими бухгалтерскими проводками отражают безвозмездноепоступление основных средств?

а) Дт 91Кт01;

б) Дт 01 Кт 98; в) Дт 08 Кт 98.

13.Как отражается дооценка основных средств производственного назначения?

а) Дт 01 Кт 83, Дт 02 Кт 83; б) Дт 01 Кт 83, Дт 83 Кт 02; в) Дт 01 Кт 02.

14.В каком разделе баланса отражаются основные средства? а)Капитал и резервы; б) Оборотные активы;

в) Внеоборотные активы.

15.Первоначальной стоимостью основных средств, приобретенных за плату, признается: а) сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС; б) денежная оценка, согласованная учредителями организации;

в) текущая рыночная стоимость.

16.Годовая сумма амортизационных отчислений определяется при линейном способе начисления амортизации определяется:

а) исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией; б) исходя из первоначальной стоимости объекта основных средств и нормы амортизации,

исчисленной исходя из срока полезного использования этого объекта; в) исходя из натурального показателя объема продукции (работ) в отчетном периоде и

соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

21

2. Учет нематериальных активов

Задача 19 Учет поступления и амортизации НМА

Исходные данные

3 апреля 20… года получен и оплачен с расчетного счета счет поставщика за право использования бухгалтерской программой на сумму 24000 рублей, включая НДС. За установку программы оплачено согласно счету наличными из кассы в сумме 3000 рублей, включая НДС. Программа взята на баланс по первоначальной стоимости 20 апреля 20… года. Срок полезного использования установлен 5 лет. Амортизация начисляется линейным способом.

Требуется

1.Определить необходимые суммы, указать корреспондирующие счета и первичные документы в таблице 20.

2.Рассчитать ежемесячную сумму амортизации.

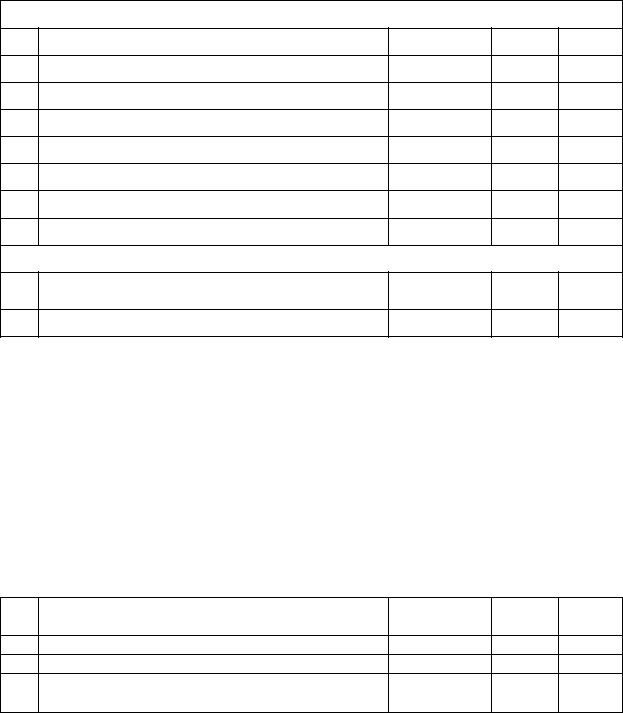

Таблица 20- |

Журнал учета хозяйственных операций. |

|

|

|

|||||

№ |

Дата |

Содержание операции |

|

Первичные |

Сумма, |

Дт |

Кт |

||

п/п |

|

|

|

|

|

документы |

руб. |

|

|

1. |

|

Отраженастоимость |

по |

счету |

|

|

|

|

|

|

|

поставщика |

за бухгалтерскую |

|

|

- |

- |

||

|

|

программу всего, в т.ч.: |

|

|

|

|

|

||

1.1 |

|

- права пользования программой |

|

|

|

|

|||

1.2 |

|

- НДС |

|

|

|

|

|

|

|

2. |

|

Оплата с |

расчетного |

счета |

|

|

|

|

|

|

|

поставщику по счету за право |

|

|

|

|

|||

|

|

пользования программой |

|

|

|

|

|

||

3. |

|

Отраженастоимость |

по |

счету |

|

|

|

|

|

|

|

поставщика |

за |

установку |

|

|

- |

- |

|

|

|

программы всего, в т.ч.: |

|

|

|

|

|

||

3.1 |

|

- установка программы |

|

|

|

|

|

||

3.2 |

|

- НДС |

|

|

|

|

|

|

|

4. |

|

Оплата из кассы за установку |

|

|

|

|

|||

|

|

программы |

|

|

|

|

|

|

|

5. |

|

НДС к возмещению из бюджета: |

|

|

- |

- |

|||

5.1 |

|

- права пользования программой |

|

|

|

|

|||

5.2 |

|

- установка программы |

|

|

|

|

|

||

6. |

|

Ввод программы в эксплуатацию |

|

|

|

|

|||

|

|

по первоначальной стоимости |

|

|

|

|

|||

7. |

|

Начислена амортизация за май |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Задача 20 Учет поступления НМА в качестве вклада в уставный капитал

Исходные данные

В счет вклада в уставный капитал внесено учредителем право пользования торговой маркой, принадлежащего ему предприятия на срок 5 лет. Вклад оценен на сумму 600 000 рублей. Амортизация начисляется линейным способом.

Требуется

1.Написать содержание хозяйственной операции, определить необходимые суммы, указать корреспондирующие счета в таблице 21.

2.Рассчитать ежегодную сумму амортизации.

22

Таблица 21 - Журнал учета хозяйственных операций.

№ Содержание операции Сумма, руб. Дт Кт п/п

Задача 21 Учет безвозмездного поступления НМА

Исходные данные

21 февраля 20… года получено безвозмездно от физического лица исключительное право на изобретение – технология производства продукции. Рыночная стоимость такого объекта – 126000 рублей. В конце февраля объект взят на баланс. Срок полезного использования установить невозможно, поэтому он определен в 20 лет. Амортизация начисляется линейным способом.

Требуется

1.Написать содержание хозяйственной операции, определить необходимые суммы и указать корреспондирующие счета в таблице 22.

2.Рассчитать ежегодную сумму амортизации.

Таблица 22 - Журнал учета хозяйственных операций.

№ |

Содержание операции |

Сумма, руб. |

Дт |

Кт |

|

п/п |

|||||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задача 22 Учет создания НМА и передачи в качестве вклада в уставный капитал другой организации

Исходные данные

Научно-исследовательское бюро разработало новый двигатель, провело успешные испытания, в Роспатент отправили заявку на получение патента. Затраты на разработку двигателя: заработная плата работников 30000 руб.; страховые взносы - рассчитать; материальные затраты 10000 руб.; госпошлина 2000 руб.; сбор за проведение экспертизы 990 руб.. Патент получен на 6 лет и был передан в качестве вклада в уставный капиталзавода по производству электродвигателей.

Требуется

Определить необходимые суммы и указать корреспондирующие счета в таблице 23.

Таблица 23 - Журнал учета хозяйственных операций.

№ Содержание операции Сумма, руб. Дт Кт п/п

23

Учет создания НМА

1.Учтена з/п работников

2.Начислены страховые взносы

3.Учтены материальные затраты

4.Оплачена госпошлина

5.Уплачен сбор за проведение экспертизы

6.Учтена уплата госпошлины

7.Учтена уплата сбора за проведение экспертизы

8.НМА принят к учету

Учет внесения НМА в качестве вклада в уставный капитал

9.Учтена стоимость патента внесенного в качестве вклада в УК в составе финансовых вложений

10.Списана стоимость патента

Задача 23 Учет выбытия НМА

Исходные данные

На балансе ООО «Зевс» числится исключительное авторское право на компьютерную обучающую программу «Учет заработной платы». Первоначальная стоимость этой программы составляет 17400 руб., а сумма начисленной по ней амортизации — 15515 руб. В мае 20… г. предприятие создало комиссию, которая установила, что дальнейшее использование программы нецелесообразно, поскольку она устарела. Заключение комиссия оформила соответствующим актом.

Требуется

Определить необходимые суммы и указать корреспондирующие счета в таблице 24.

Таблица 24 - Журнал учета хозяйственных операций.

№ |

Содержание операции |

Сумма, руб. |

Дт |

Кт |

|

п/п |

|||||

|

|

|

|

1.Списана накопленная амортизация

2.Списана остаточная стоимость программы Определен убыток от списания нематериальных

3.активов

24

Тест

1.Как начисляется амортизация линейным способом по нематериальным активам? а) исходя из остаточной стоимости; б) исходя из срока полезного использования и первоначальной стоимости;

в) 50% при поступлении и 50% при списании.

2.В какой оценке отражают НМА в балансе?

а) по первоначальной стоимости; б) по остаточной стоимости;

в) по восстановительной стоимости.

3.Какими проводками отражают списание НМА?

а) Дт 05 Кт 04, Дт 91 Кт 04; б) Дт 91 Кт 04, Дт 99 Кт 04; в) Дт 04 Кт 91.

4.Какими проводками отражают приобретение НМА у юридического лица?

а) Дт 08 Кт 76, Дт 19 Кт 76, Дт 04 Кт 08; б) Дт 04 Кт 08, Дт 04 Кт 19;

в) Дт 04 Кт 76.

5.Какой проводкой отражают начисление амортизации НМА?

а) Дт 05 Кт 04; б) Дт 04 Кт 05; в) Дт 20 Кт 05.

6.Что не относят к нематериальным активам? а) деловая репутация;

б) научно-исследовательские работы не давшие положительного результата; в) исключительные авторские права на программы для ЭВМ и базы данных.

7.Какими проводками отражают безвозмездное получение НМА?

а) Дт 04 Кт 98; б) Дт 08 Кт 98; в) Дт 04 Кт 83.

8.По какой стоимости учитывают НМА на счете 04? а) по первоначальной; б) по остаточной; в) по плановой.

9.Деловая репутация фирмы — это:

а) совокупность затрат, понесенных в связи с созданием организации; б) разница между оценочной стоимостью организации и чистой стоимостью ее имущества;

в) право на использование фирменного наименования юридического лица.

10. По какой стоимости принимают на учет НМА, внесенные учредителями в счет вклада в уставный капитал?

а) по согласованной; б) по рыночной; в) по остаточной.

25

11.Чем нематериальные активы отличаются от основных средств? а) высокой стоимостью; б) большим сроком службы;

в) отсутствием материально-вещественной формы.

12.Что не включается в первоначальную стоимость объектов нематериальных активов, приобретенных за плату?

а) суммы, уплаченные покупателем прав продавцу; б) суммы, уплаченные за консультационные и информационные услуги, связанные с их приобретением; в) суммы возмещаемых налогов.

13.Каким способом амортизация по нематериальным активам не начисляется?

а) списание стоимости пропорционально объему произведенной продукции (работ); б) по сумме чисел лет срока полезного использования; в) уменьшаемого остатка.

14.На каком счете отражается передача объектов нематериальных активов в качестве вклада в уставный капитал?

а) 99 "Прибыли и убытки"; б) 80 "Уставный капитал";

в) 58 "Финансовые вложения".

15.На какой счет списывается остаточная стоимость нематериальных активов при их досрочном выбытии?

а) 82 "Резервный капитал"; б) 80 "Уставный капитал";

в) 91 "Прочие доходы и расходы".

26

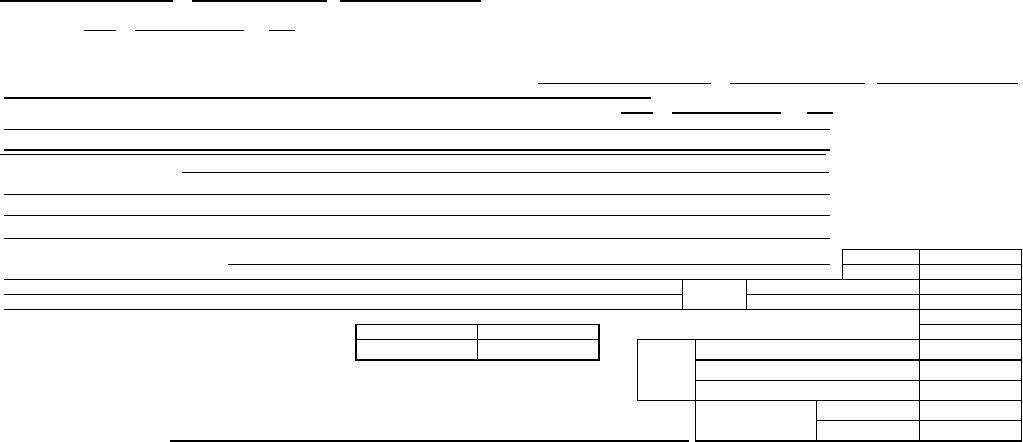

|

|

|

|

|

ПРИЛОЖЕНИЕ |

|

|

|

|

|

Унифицированная форма № ОС-1 |

(должность) |

|

(подпись) |

|

(расшифровка подписи) |

|

|

|

Утверждена постановлением Госкомстата России от 21.01.2003 № 7 |

|

М.П. << |

|

>> |

|

|

|

|

20 |

|

г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

УТВЕРЖДАЮ |

|

|

|

|

|

|

|

|

|

|

|

|

УТВЕРЖДАЮ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

код |

|

|

||||

Руководитель организации-сдатчика |

|

|

|

|

|

|

|

|

Руководитель организации-получателя |

|

|

|

|

|

|

|

|

|

|

|

Форма по ОКУД |

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

Организация-получатель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(должность) |

|

|

|

(подпись) |

|

|

|

|

(расшифровка подписи) |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

по ОКПО |

|

М.П. << |

|

>> |

|

|

|

|

|

20 |

|

|

|

|

г. |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(наименование) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(адрес, телефон, факс) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(банковские реквизиты) |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

(наименование структурного подразделения) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

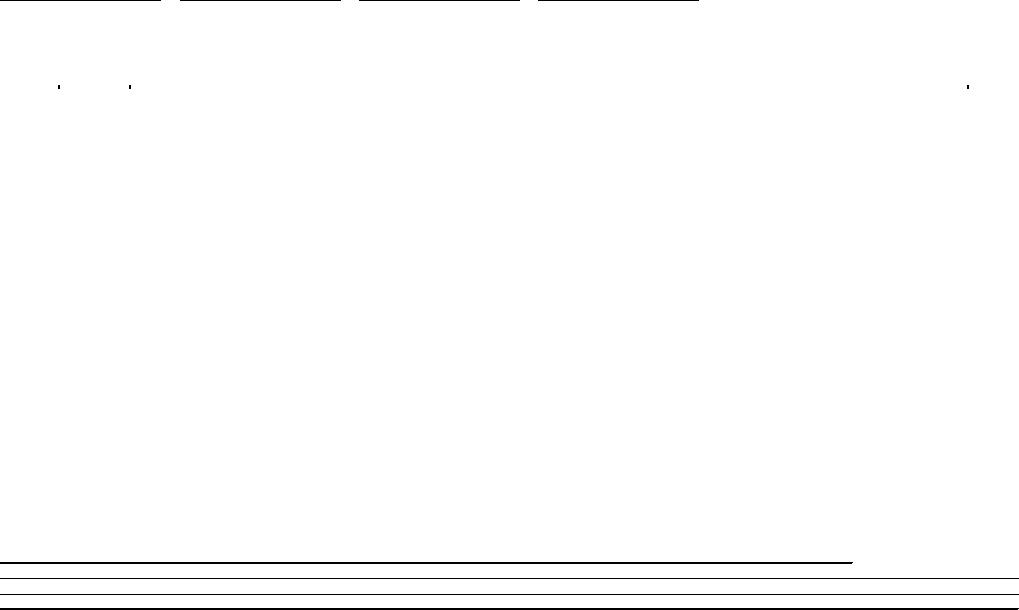

Организация-сдатчик |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

по ОКПО |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

(наименование) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

(адрес, телефон, факс) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

(банковские реквизиты) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

(наименование структурного подразделения) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Основание для составления акта |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Номер |

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

(приказ, распоряжение, договор (с указанием его вида, основных обязательств)) |

|

|

|

|

|

|

|

|

|

|

|

|

Дата |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дата |

|

принятия к бухгалтерскому учету |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

списания с бухгалтерского учета |

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Счет, субсчет, код аналитического учета |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

АКТ |

|

Номер |

|

Дата |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По ОКОФ |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

амортизационной группы |

|

|

|

|||||||||||||||

|

|

|

О ПРИЕМЕ-ПЕРЕДАЧЕ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ |

|

|

|

|

Номер |

|

|

|

|

|

|

|

|

|

|

инвентарный |

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

(КРОМЕ ЗДАНИЙ, СООРУЖЕНИЙ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

заводской |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Государственная регистрация |

|

|

|

|

Номер |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прав на недвижимость |

|

|

|

|

|

|

||||||||||||

|

Объект основных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дата |

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

(наименование, назначение, модель, марка) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сто нахождения объекта в момент приема-передачи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Организация изготовитель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

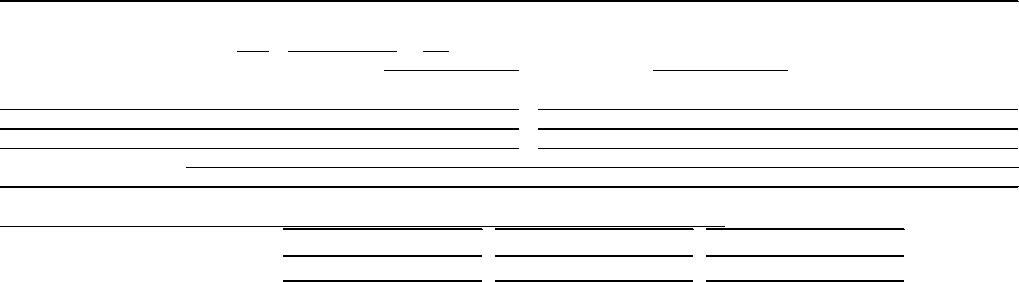

Справочно: |

1. Участники долевой собственности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(наименование) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доля в праве общей собственности, |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

% |

|

|

|

|

|

|

|

||

2. Иностранная валюта * |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

27

(наименование) |

(курс) |

(на дату) |

(сумма) |

* Заполняется в случае, когда стоимость объекта основных средств при приобретении была выражена в иностранной валюте.

2-я страница формы № ОС-1

1. Сведения о состоянии объекта основных средств на дату передачи 2. Сведения об объекте основных средств на дату принятия к бухгалтерскому учету

|

|

|

|

|

Фактический срок |

Срок полезного использования |

Сумма начисленной |

Остаточная стоимость, |

Стоимость приобретения |

Первоначаль-ная |

Срок полезного |

Способ начисления амортизации |

|

|

|

Дата |

|

|

эксплуатации (лет, месяцев) |

|

амортизации |

руб. |

(договорная |

стоимость на дату |

исполь-зования |

|

|

|

|

|

|

|

|

(износа), руб. |

|

стоимость), руб. |

принятия к |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

бухгалтерскому учету, |

|

|

|

выпуска (год) |

|

ввода в |

|

последнего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|||

|

|

эксплуатацию |

|

капитального ремонта |

|

|

|

|

|

|

|

|

|

|

|

(первоначальная) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

наименова-ние |

норма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

3 |

4 |

5 |

6 |

7 |

8 |

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Краткая индивидуальная характеристика объекта основных средств

Объект основных средств, приспособления, принадлежности |

|

Содержание драгоценных материалов (металлов, камней и т.д.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

наименование драгоценных |

|

единица измерения |

|

|

наименование |

количество |

материалов |

номенклатурный номер |

|

количество |

масса |

|

|

|||||

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Другие характеристики

28

3-я страница формы № ОС-1

Комиссия по приему-передаче |

|

|

|

|

|

|

|

|

|

|

|

Результат испытания на << |

|

>> |

|

|

20 |

|

г. |

|

|

|

|

Объект основных средств техническим условиям |

|

соответствует |

|

Доработка |

требуется |

|

|||||

|

не соответствует |

|

не требуется |

|

|||||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заключение комиссии:

Приложение. Техническая документация

|

(должность) |

|

|

(подпись) |

|

|

(расшифровка подписи) |

|

|

|

|

|

|

|

|

|

(должность) |

|

|

(подпись) |

|

|

(расшифровка подписи) |

Председатель комиссии Члены комиссии: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(должность) |

(подпись) |

(расшифровка подписи) |

|||||

29