Экономика организации предприятия Учебно-методическое пособие для практических занятий по дисциплине Экономика организации предприятия

..pdfМИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«РОССИЙСКИЙ УНИВЕРСИТЕТ ТРАНСПОРТА»

__________________________________________________________________

ИНСТИТУТ ЭКОНОМИКИ И ФИНАНСОВ

Кафедра «Экономика, организация производства и менеджмент»

М.В. ТОКАРЕВА, К.А. РАЗУМОВСКИЙ С.Ю. ПАШИНОВА

Экономика организации предприятия

Учебно-методическое пособие

для практических занятий по дисциплине

«Экономика организации предприятия»

Москва – 2019

0

МИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«РОССИЙСКИЙ УНИВЕРСИТЕТ ТРАНСПОРТА»

__________________________________________________________________

ИНСТИТУТ ЭКОНОМИКИ И ФИНАНСОВ

Кафедра «Экономика, организация производства и менеджмент»

М.В. ТОКАРЕВА, К.А. РАЗУМОВСКИЙ С.Ю. ПАШИНОВА

Экономика организации предприятия

Учебно-методическое пособие

для студентов направления 38.03.02 «Менеджмент»

Москва – 2019

1

УДК 658

Т 51

Токарева М.В., Разумовский К.А., Пашинова С.Ю. Экономика организации предприятия: Учебно-методическое пособие для практических занятий. – М.: РУТ

(МИИТ), 2019. - 15 с.

В учебно-методическом пособии содержится понятийный аппарат дисциплины

«Экономика организации предприятия», примеры расчета основных показателей и приведены примерные задачи по оценке достаточности имеющегося оборудования и эффективности его эксплуатации; расчету показателей амортизации; эффективности производства; налога на имущество предприятия; формирования штатного расписания работников.

Рецензент: Ученый секретарь Совета ИУЦТ РУТ, доцент кафедры «Управление транспортным бизнесом и интеллектуальные системы» РУТ(МИИТ) к.э.н., Дроздова И.И.

© РУТ (МИИТ), 2019

2

Оглавление |

|

|

ЦЕЛИ И ЗАДАЧИ ИЗУЧЕНИЯ ДИСЦИПЛИНЫ .............................................................................................................. |

4 |

|

ЗАДАНИЕ 1. |

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРУДОВАНИЯ ПРЕДПРИЯТИЯ..................................................... |

5 |

ЗАДАНИЕ 2. |

ОСНОВНЫЕ ПОКАЗАТЕЛИ АМОРТИЗАЦИИ ОБОРУДОВАНИЯ ПРЕДПРИЯТИЯ .................................... |

6 |

ЗАДАНИЕ 3. |

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА ................................................................................ |

8 |

ЗАДАНИЕ 4. |

РАСЧЕТ НАЛОГА НА ИМУЩЕСТВО.......................................................................................................... |

9 |

ЗАДАНИЕ 5 ШТАТНОЕ РАСПИСАНИЕ РАБОТНИКОВ ПРЕДПРИЯТИЯ....................................................................... |

10 |

|

СПИСОК ЛИТЕРАТУРЫ......................................................................................................................................... |

14 |

|

3

Цели и задачи изучения дисциплины

Учебное пособие подготовлено и изложено в соответствии с Государственным образовательным стандартом высшего профильного образования по дисциплине

«Экономика и организация производства» Предназначена для студентов института управления и информационных технологий РУТ (МИИТ), обучающихся по направлениям

«Логистика», «Экология», «Менеджмент».

Данное учебное пособие поможет студентам усвоить и закрепить материал по основным темам курса, получить навыки управления производственно-хозяйственной деятельности организаций.

Дисциплина «Экономика организации производства» тесным образом связана с изучением таких дисциплин, как «Мировая экономика и внешнеэкономическая деятельность», «Экономический потенциал стран мира», «Социально-экономическая статистика», «Правое обеспечение», «Финансовое право». Дисциплина входит в региональный компонент цикла общих гуманитарных и социально-экономических дисциплин и является обязательной для изучения

Учебное пособие дает краткое изложение основных тем практического курса дисциплины «Экономика организации производства».

4

Задание 1. Показатели использования оборудования предприятия

Предприятие приобрело 120 станков. В цехе установлено 100 станков. Режим работы данного предприятия – 2 смены, каждая смена по 8 часов. Годовой размер выпуска продукции 250000 единиц в год. Если бы были задействованы все станки, то предприятие выпускало бы 300000 единиц продукции в год. В первую смену работает 100 станков, во вторую – 80 станков. Количество рабочих дней в году 255, а фактически отработанных часов в году 326400.

Определить: 1. Коэффициент использования имеющегося оборудования;

2.Коэффициент сменности работы оборудования;

3.Коэффициент интенсивности использования оборудования;

4.Коэффициент мощностей использования оборудования.

К = |

факт |

× %, где |

(1) |

|

общ |

||||

|

|

|

К − коэффициент использования имеющегося оборудования, %;

факт − количество установленных в цехе станков, шт;

общ − количество приобретенных станков, шт.

К = |

|

× = , % |

(2) |

|||

|

||||||

|

|

|

|

|||

2) |

|

|

|

|

|

|

Кс = |

∑ |

. |

× %, где |

(3) |

||

факт |

||||||

|

|

|

|

|||

Кс − коэффициент сменности работы оборудования, %;

. − количество станков, работающих соответственно в 1 и 2 рабочие смены, шт;

факт − количество установленных в цехе станков, шт.

К = |

|

× = % |

(4) |

|||

|

|

|||||

|

|

|

|

|||

3) |

|

|

|

|

|

|

|

|

|

|

|

||

Кинт = |

|

|

× %, где |

(5) |

||

× |

||||||

|

|

|

|

|

||

Кинт − коэффициент интенсивности использования оборудования, %;

− количество фактически отработанных часов в году, ч;

− количество рабочих дней в году, сут;

16 – количество рабочих часов в сутки.

Кинт = |

|

× = % |

(6) |

|

× × |

||||

|

|

|

4)

5

Кмощ = |

вып факт |

× %, где |

(7) |

|

вып возм |

||||

|

|

|

Кмощ − коэффициент мощностей использования оборудования, %;

вып факт − годовой размер выпуска продукции, шт;

вып возм − годовой размер выпуска продукции, при условии эксплуатации всех станков, шт.

Кмощ = × = %

Задание 2. Основные показатели амортизации оборудования

предприятия

Организация имеет 100 станков стоимостью по 100000 руб.

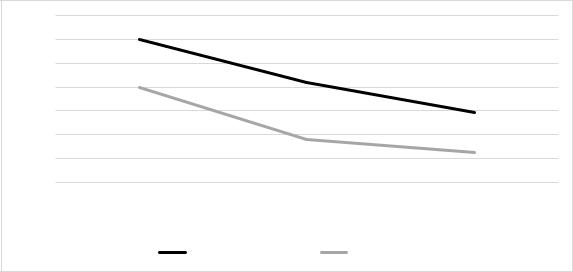

1.Рассчитать остаточную стоимость и амортизацию за каждый год с учетом использования метода ускоренной амортизации. Первый год – коэффициент амортизации равен 0,4. Второй и третий годы – по 0,3.

2.Построить графики остаточных стоимостей и амортизации.

1)

Сперв = × ст, где |

(8) |

Сперв − первоначальная стоимость объекта, руб; |

|

− количество станков, шт; |

|

ст − стоимость одного станка, руб. |

|

Сперв = × = руб |

|

А = Сперв × К , где |

(9) |

А − амортизация за первый год, руб; |

|

Сперв − первоначальная стоимость объекта, руб; |

|

К − коэффициент амортизации за первый год. |

|

А = × , = руб |

|

С = Сперв − А , где |

(10) |

С − остаточная стоимость объекта после одного года эксплуатации, руб;

Сперв − первоначальная стоимость объекта, руб;

А − амортизация за первый год, руб.

С = − = руб

6

|

|

|

А = С × К , где |

(11) |

А − амортизация за второй год, руб; |

|

|||

С − остаточная стоимость объекта после одного года эксплуатации, руб; |

||||

К − коэффициент амортизации за второй год. |

|

|||

|

|

А = × , = руб |

||

|

|

|

С = С − А , где |

(12) |

С − остаточная стоимость объекта после двух лет эксплуатации, руб; |

||||

С − остаточная стоимость объекта после одного года эксплуатации, руб; |

||||

А − амортизация за второй год, руб. |

|

|||

|

|

С = − = руб |

||

|

|

|

А = С × К , где |

(13) |

А − амортизация за третий год, руб; |

|

|||

С − остаточная стоимость объекта после двух лет эксплуатации, руб; |

||||

К − коэффициент амортизации за третий год. |

|

|||

|

|

А = × , = руб |

||

|

|

|

С = С − А , где |

(14) |

С − остаточная стоимость объекта после трех лет эксплуатации, руб; |

||||

С − остаточная стоимость объекта после двух лет эксплуатации, руб; |

||||

А − амортизация за третий год, руб. |

|

|||

|

|

С = − = руб |

||

2) |

|

|

|

|

|

7 |

6 |

|

|

|

|

|

|

|

|

6 |

|

|

|

|

5 |

4 |

4.2 |

|

|

|

|

||

|

|

|

|

|

Лет |

4 |

|

|

2.94 |

|

|

|

||

3 |

|

|

|

|

|

|

|

|

|

|

2 |

|

1.8 |

|

|

|

|

1.26 |

|

|

1 |

|

|

|

|

0 |

|

|

|

|

|

1 |

2 |

3 |

|

|

|

Млн. руб |

|

|

|

|

Остаточная стоимость |

Амортизации |

|

|

Рис. 1 График остаточной стоимости и амортизации |

||

7

Задание 3. Показатели эффективности производства

На предприятии ведется производство продукции. Комплекс материалов для изготовления единицы продукции стоит 128 руб. Из этого материала производят 17 штук изделий. Затраты на изготовление – 73 руб. После изготовления продукции остается материал (отходы) его сдают и получают 14 руб.

1.Рассчитать себестоимость одной единицы продукции.

2.Определить стоимость общего количества продукции, которая находится на складе. На складе находится 1778 штук.

3.Определить, какой объем незавершенного производства будет проходить по

балансу.

1)

|

С = |

Смат+Сизг−О |

|

|||

|

|

|

|

, где |

(15) |

|

|

|

|

||||

|

|

|

|

|

|

|

С − себестоимость одной единицы продукции, руб; |

|

|||||

Смат − стоимость комплекса материалов |

для изготовления |

единицы продукции, |

||||

руб; |

|

|

|

|

|

|

− количество производимых изделий, шт; |

|

|||||

Сизг − затраты на изготовление, руб; |

|

|

|

|||

О − деньги, полученные за сданные отходы, руб. |

|

|||||

С = |

+− |

= руб |

(16) |

|||

|

||||||

|

|

|

|

|

||

2) |

|

|

|

|

|

|

|

Собщ = С × , где |

(17) |

||||

Собщ − стоимость общего количества продукции, находящейся на складе, руб; |

||||||

С − себестоимость одной единицы продукции, руб; |

|

|||||

− количество продукции на складе, шт. |

|

|

|

|||

Собщ = × = руб |

|

|||||

3) |

|

|

|

|

|

|

|

= Собщ, где |

(18) |

||||

− объем незавершенного производства, руб;

Собщ − стоимость общего количества продукции, находящейся на складе, руб.

8

= руб

Задание 4. Расчет налога на имущество

У физического лица имеется имущество в количестве 4 квартир. Данное имущество находится в одном муниципальном образовании. Первая и вторая квартиры стоят по

250000 руб, третья – 450000 руб, четвертая – 600000 руб. Все квартиры находятся в одном территориальном округе, и в данном округе установлен дифференцированный налог на имущество. При стоимости квартиры до 300000 руб налог составляет 0,1 %; от 300000 до

500000 руб – 0,2 %; более 500000 руб – 2 %. Рассчитать налог на имущество.

|

|

|

|

|

|

|

|

|

|||

Н = С × × |

|

+ С |

|

× |

|

+ С |

|

× |

|

, где |

(19) |

|

|

|

|||||||||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

||||||

Н − налог на имущество, руб;

С − стоимость первой и второй квартир, руб;

− налог на первую и вторую квартиры, %;

С − стоимость третьей квартиры, руб;

− налог на третью квартиру, %;

С − стоимость четвертой квартиры, руб;

− налог на четвертую квартиру, %.

,= × = руб

,= × = руб

,= × = руб

= × = руб

Н = + + + = руб

Налог платится двумя равными частями по 6700 руб.

9