4447

.pdfББК У9 (2) 26 Х12

Введение в актуарные расчёты : методические указания к выполнению контрольной работы по дисциплине «Актуарные расчёты» для студентов 3–5-го курсов специальности 080105 "Финансы и кредит" заочной формы обучения / сост. д-р физ.-мат. наук., проф. В. Ф. Бадюков, д-р экон. наук, доцент М. Ю. Серкин. – Хабаровск : РИЦ ХГАЭП, 2009.–

32 с.

Рецензент завкафедрой

финансов и кредита ТОГУ

канд. экон . наук, профессор

В.А. Фёдоров Утверждено издательско-библио- течным советом академии в качестве методических указаний

©Бадюков Владимир Фёдорович, 2009

©Серкин Максим Юрьевич, 2009

©Хабаровская государственная академия экономики и права, 2009

2

ВВЕДЕНИЕ

Раздел "Введение в актуарные расчёты" знакомит студентов с ос-

новными положениями теории процентных ставок в объёме, который принят в аналогичных учебных заведениях стран Запада.

В процессе изучения курса студент знакомится с кругом задач данной области (ренты, аннуитеты, кредитные расчёты, анализ инвестиционных проектов, ценных бумаг), которые практикуются в странах с рыночной экономикой. При этом следует иметь в виду, что наряду со знакомыми и достаточно простыми понятиями (простые, сложные проценты и др.)

появятся новые и непростые понятия, такие как "сила процента", "дискретные и непрерывные потоки наличности", "уравнение стоимости".

В этих новых терминах будут использоваться математические понятия производной и интеграла. Этого не следует бояться, так как в процессе выполнения заданий будут встречаться только интегралы, имеющиеся в таблицах интегралов любого учебника по высшей математике.

Знания, полученные при изучении первой части курса "Актуарные расчеты", будут использоваться при анализе случайных потоков наличности, страховых рент и страхования жизни, оценки риска.

Методические указания содержат программу первой части курса

"Актуарные расчёты", задания к контрольным работам и методические указания по их выполнению, а также литературу, в которой излагаются соответствующие вопросы.

Методические указания включают общие положения и порядок выполнения заданий, содержат необходимые определения, формулы,

анализ их применения к решению задач контрольной работы. Каждая тема снабжена решением типовых примеров.

3

1. Содержание раздела "Введение в актуарные расчёты "

Тема 1. ПРОСТЫЕ ПРОЦЕНТЫ План

1.Определение простых процентов.

2.Текущая стоимость.

3 Простой дисконт.

Тема 2. СЛОЖНЫЕ ПРОЦЕНТЫ План

1.Понятие сложных процентов.

2.Номинальные процентные ставки.

3.Коэффициенты накопления.

4.Принцип согласованности.

Тема 3. СИЛА ПРОЦЕНТА План

1.Определение силы процента.

2.Связь между силой процента и коэффициентом накопления.

3.Связь между номинальными процентными ставками и силой процента.

4.Текущая стоимость.

5.Формула Студли.

Тема 4. ПОТОКИ НАЛИЧНОСТИ План

1.Дискретные и непрерывные потоки наличности.

2.Текущая стоимость потока наличности.

3.Оценка текущей стоимости потока наличности.

4.Процентный доход.

Тема 5. УРАВНЕНИЕ СТОИМОСТИ План

1.Уравнение стоимости для дискретного и непрерывного потоков наличности.

2.Внутренняя норма прибыли или доходность сделки.

3.Условия существования доходности сделки.

4

1.2.БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1.Бадюков В. Ф. Введение в финансовую математику (Теория процентных ставок) : учеб. пособие Часть 1 / В. Ф. Бадюков. – Хабаровск

:ХГАЭП, 1996.

2.Капитоненко В. В. Задачи и тесты по финансовой математике : учеб. пособие / В. В. Капитоненко. – М. : Финансы и статистика, 2007.

3.Соловьёв А. К. Актуарные расчёты а пенсионном страховании / А. К. Соловьёв. – М. : Финансы и статистика, 2006.

4.Томас М. Математика рискового страхования : пер. с нем. / М. Томас. –М. : Олимп – Бизнес, 2005.

5.Шапкина А. С. Экономические и финансовые риски. Оценка,

управление, портфель инвестиций. 3-е изд. / А. С. Шапкина. – М. : Дашков

иКо, 2005.

6.Фисенко А. И. Основы финансово-экономических расчётов : учеб. пособие для вузов / А. И. Фисенко. – Владивосток : Изд-во Дальневост. ун-

та, 2003.

7.Бадюков В. Ф., Серкин М. Ю., Фещенко Н. В. Страхование : учеб. пособие / В. Ф. Бадюков, М. Ю. Серкин, Н. В. Фещенко. – Хабаровск : РИЦ ХГАЭП, 2003.

2. КОНТРОЛЬНЫЕ ЗАДАНИЯ

2.1. ТАБЛИЦА РАСПРЕДЕЛЕНИЯ ЗАДАЧ ПО ВАРИАНТАМ ПО ПОСЛЕДНЕЙ ЦИФРЕ НОМЕРА В ЗАЧЁТНОЙ КНИЖКЕ

Вариант |

Задачи |

1 |

1, 11, 12,22, 32, 42 |

2 |

2, 11, 13, 23, 33, 43 |

3 |

3, 11, 14, 24, 34, 44 |

4 |

4, 11, 15, 25, 35, 45 |

5 |

5, 11, 16, 26, 36, 46 |

6 |

6, 11, 17, 27, 37, 47 |

7 |

7, 11, 18, 28, 38, 48 |

8 |

8, 11, 19, 29, 39, 49 |

5

9 |

9, 11, 20, 30, 40, 50 |

10 |

10, 11, 21, 31, 41, 51 |

Используя теорию простых процентов, решить задачи

1.Найти сумму простых процентов по кредиту 1 000 у. д. е на 53 дня при а) 8 % в год; б) 3 % в месяц. В случае а) найти годовую учётную ставку.

2.Кредит 135 у. д. е. погашается суммой 180 у. д. е. за 67 дней.

Найти простую квартальную процентную ставку и годовую учётную ставку.

3. Найти текущую стоимость суммы 750 у. д. е., уплачиваемой через 5

лет при простой процентной ставке 2% в квартал. Найти соответствующую годовую учётную ставку.

4. Дисконтировать 150 у. д. е. на 5 месяцев при простой учётной ставке d = 0,06 в год. Найти годовую процентную ставку.

5. Суммы 100 и 250 у. д. е. требуются соответственно через 3 и 5 лет.

Предполагая годовую процентную ставку равной 10 %, найти инвестируемую сумму, формирующую накопление по формуле простых процентов.

6. Инвестируемая сумма 100 у. д. е. позволяет при начислении по простому годовому проценту i выплачивать через 3 месяца 40 у. д. е. и

затем ещё через 6 месяцев 119 у. д. е. Найти i в процентах.

7. Дана учётная ставка 8 % в год. Найти соответствующую ей простую процентную ставку и накопление капитала 1 500 у. д. е. за 35 дней.

8.Срочная ценная бумага сроком на 72 дня под 15 % годовых с номинальной стоимостью 1 000 у. д. е. продаётся через 25 дней банку с учётной ставкой 17 % годовых. Найти цену продажи.

9.Инвестируемая сумма 125 у. д. е. позволяет под 22 % годовых получить через 4 месяца 50 у. д. е. и затем ещё через 7 месяцев X у. д. е.

Найти X.

6

10. Инвестируемая сумма 625 у. д. е. позволяет под 25 % годовых получить через 2 месяца X у. д. е. и затем ещё через 10 месяцев – 700 у. д.

е. Найти X.

11. Вексель с номинальной стоимостью 100 x + 400 у. д. е. с

процентной ставкой (0,1 у +12) % годовых сроком на Z + 70 дней продаётся через 40 – z дней после подписания векселя банку с учётной ставкой (10 – 0,1 у) % годовых. Найти норму прибыли продавца и банка,

если x – номер варианта, y – пятая цифра, z – четвёртая цифра зачётной книжки.

Решить следующие задачи на сложные проценты

12. Фактическая процентная ставка на настоящее время составляет

28% в год, но через 2 года она понизится до 20 %.

Найти накопление 1 500 у. д. е. за 5 лет.

13.По первоначальному вкладу 750 у. д. е. за 7 лет накоплена сумма 1 000 у. д. е. Найти фактическую годовую процентную ставку.

14.За три года накоплена сумма 7 500 у. д. е. при фактической процентной ставке 9 % в год. Найти первоначальный вклад.

15.Даны две номинальные процентные ставки 11,5 % в год сроком на

7 дней и 11,375 % сроком на 14 дней. Найти накопление 1 000 000 у. д. е.

за два последовательных недельных срока и на один двухнедельный срок. 16. Найти накопление суммы 750 у. д. е. за 5 лет, если коэффициент

накопления имеет вид

A(t1,t2 ) e0,05(t2 t1 ) .

Проверить выполнение принципа согласованности.

17. Фактическая процентная ставка на настоящее время составляет

17% в год, но через три года она повысится до 22 % в год. Найти накопление 2 500 у. д. е. за 7 лет.

18. По первоначальному вкладу 250 у. д. е. За 8 лет накоплена сумма

525 у. д. е. Найти фактическую годовую процентную ставку.

7

19. Найти текущую стоимость накопленной за 10 лет суммы 1 500 у. д.

е. при годовой процентной ставке 15 %.

20. Номинальная процентная ставка X % в год сроком на 1 день сумму

100 000 у. д. е. при двукратном применении увеличивает до 1000 25 у. д.

е. Найти X.

21. Найти текущую стоимость суммы 3 000 у. д. е. за 5 лет, если коэффициент накопления имеет вид

A(t1 , t2 ) e0,05 (t1 t2 ) .

Проверить выполнение принципа согласованности.

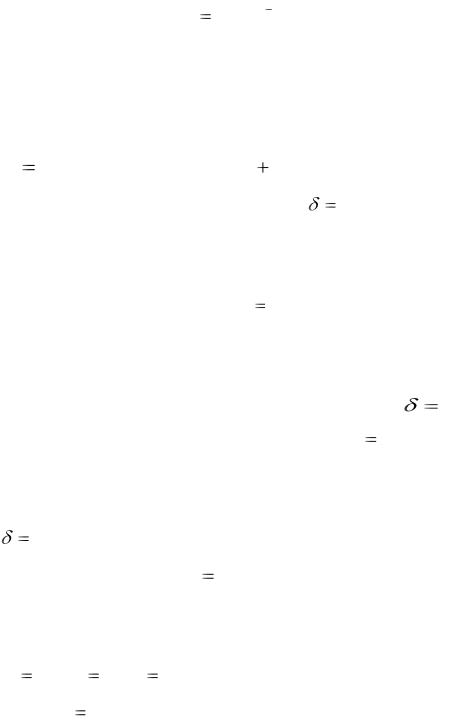

Решить следующие задачи, используя понятие силы процента

22. |

Найти накопленную стоимость суммы 250 у. д. е. за 75 |

дней, |

|||

начиная от |

t |

0 при силе процента 1/(2 t) в год. |

|

|

|

23. |

|

При |

постоянной силе процента |

0,07 в год |

найти |

соответствующие ей годовую процентную и учётную ставки, а также на-

копление 100 у. д. е. за 10 месяцев.

24. Дана годовая процентная ставка i |

0,09 , найти эквивалентные ей |

|

силу процента, а также процентные ставки, |

конвертируемые раз в 30 дней |

|

и в полгода. |

|

|

25. Сумма 350 у. д. е. инвестируется при силе процента |

at в год. |

|

Накопленная стоимость за 4 года начиная от момента t 2 равна 500 у. д.

е. Найти a . |

. |

26. Пусть время измеряется в годах и сила процента определяется |

|

формулой |

0,1t . Найти эквивалентную ей номинальную процентную |

ставку на срок 5 дней от момента t 2 и накопление 100 у. д. е. за то же время.

27. Пусть сила процента определяется формулой Студли с па-

раметрами p 0,12; r |

0,5; s 0,07 . Найти текущую стоимость 150 у. д. е. |

за 5 лет на момент t |

0 . |

8

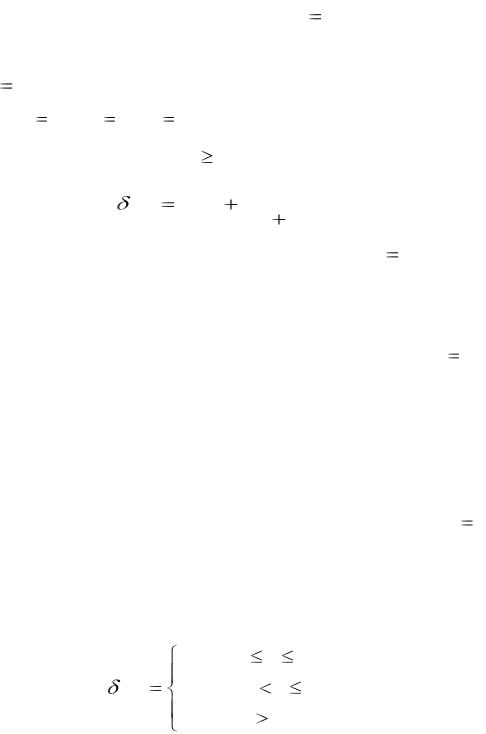

28. При силе процента  1/(1 t) в год найти текущую стоимость

1/(1 t) в год найти текущую стоимость

на 1 марта 1989 года суммы 750 у. д. е., выплачиваемой 1 октября 1991

года, если момент времени t |

0 соответствует 1 сентября 1988 года. |

|||

29. При кусочно-постоянной силе процента |

|

|

||

|

0, 27, |

0 |

t |

2, |

(t ) |

0, 2, |

2 |

t |

3, |

0,15, t 3.

в год. Найти номинальную процентную ставку в год от момента вре-

мени t 0 на срок 3 месяца. |

|

|

|

|

30. Пусть сила процента в год даётся формулой |

|

|||

|

0, 3, |

0 |

t |

1, |

(t) |

0, 25, |

1 |

t |

3, |

0,17, t 3.

Какая сумма даёт за 6 лет накопленную стоимость 300 у. д. е.?

31. Дана постоянная сила процента  0,21в год. Найти эквивалентные ей годовую учётную ставку и годовые процентные ставки,

0,21в год. Найти эквивалентные ей годовую учётную ставку и годовые процентные ставки,

конвертируемые раз в день и в квартал.

Решить следующие задачи на тему "Потоки наличности"

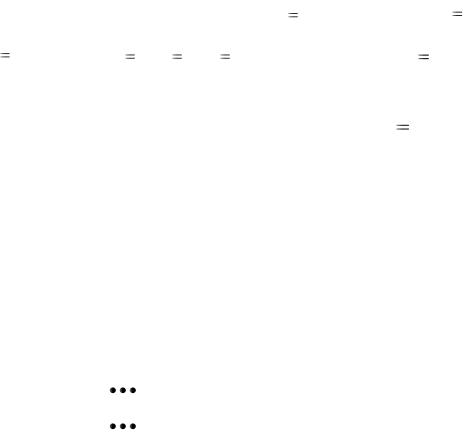

32. Пусть сила процента в год определяется формулой

|

0,12, |

0 |

t |

3, |

(t) |

0,8, |

3 |

t |

5, |

|

0, 4, |

t |

5. |

|

Найти дисконтирующий множитель V (t) и затем текущую стоимость

непрерывного потока наличности с нормой |

1в год за 8 лет начиная |

с момента t 0 . |

|

9 |

|

33. Бизнесмен должен уплатить 1 000 у. д. е. 1 января 2012 года, 3 500

у. д. е 1 января 2013 года и 3 000 у. д. е. 1 июля 2013 года. Полагая силу процента постоянной и равной 0,04 в год, найти стоимость этих платежей на 1 января 2010 года и пересчитать на 1 марта 2012 года.

34. Найти цену ежегодной ренты, выплачиваемой в конце каждого года в течение 10 лет с ежегодной суммой 150 у. д. е. , если процентная

ставка равна 12%.

35. Найти текущую стоимость на момент t 0 четырёх ежегодных

выплат в размере 1 000 у. д. е., если первая выплата производится в

момент t |

2 . |

Сила |

процента |

определяется |

формулой Студли с |

||||

параметрами |

p |

0,17; r |

0,6; s |

0,06. |

|

|

|

|

|

36. Пусть сила процента в год при |

t |

0 определяется формулой |

|||||||

|

|

|

(t) |

0,12 |

1 |

|

. |

|

|

|

|

|

|

|

|

||||

|

|

|

20 t |

|

|||||

|

|

|

|

|

|

|

|

||

Найти процентный доход от вложения в момент времени t |

0 |

||||||||

суммы 1 500 у.д.е. |

|

|

|

|

|

|

|

||

37. Найти процентный доход за первые 10 лет 1000 у. д. е. |

и текущую |

||||||||

стоимость процентного дохода за последующие 10 лет на момент t 10,

если процентная годовая ставка равна 15 %.

38. Найти цену ежегодной пожизненной ренты с правом наследования,

выплачиваемой в конце каждого года суммой 350 у. е. д., если годовая

учётная ставка равна 8%.

39. Текущая стоимость процентного дохода на момент времени t 0

от суммы 1 000 у. д. е. за 16 лет составляет 900 у. д. е. Найти годовую процентную ставку.

40. Пусть сила процента в год определяется формулой

|

0, 2, |

0 |

t |

2, |

(t) |

0,15, |

2 |

t |

3, |

|

0,12, |

t |

3. |

|

10

Найти дисконтирующий множитель |

V (t) и текущую стоимость |

||||

дискретного потока |

наличности |

Ct |

100 у. е. д., |

Ct |

250 у. е. д., |

|

|

1 |

|

|

2 |

Сt3 375 у. е. д., t1 |

1, t2 3, t3 7 на момент времени t |

0. |

|||

41. Мистер А обязуется уплатить мистеру В 300 у. д. е. через 3 месяца |

|||||

и 500 у. д. е. через 6 |

месяцев от момента времени t |

0 при фактической |

|||

процентной ставке 2 % в квартал. Однако мистер А хотел бы составить такую схему платежей, которая соответствовала бы его регулярным ежеквартальным доходам, а именно: первый платёж производится немедленно, а остальные два – в конце каждого квартала. Какой должен быть размер регулярного платежа?

В задачах 42–51 заданы сделки в виде дискретных потоков

наличности, определённых таблицами

Се |

Се2 |

Сет |

1 |

|

|

t1 |

t2 |

tn |

где Ct j – доходы или расходы, выраженные в условных денежных

единицах; соответственно t j – моменты времени, в которые происходят поступления или выплаты денег. Требуется: а) составить уравнение стоимости; б) определить, имеет ли сделка доходность; в) решить уравнение стоимости, если сделка имеет доходность, и вычислить с точностью до одного процента.

42. |

- 5 |

- 3 |

6 |

9 |

47. |

- 3 |

- 2 |

- 1 |

20 |

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

4 |

6 |

|

1 |

2 |

3 |

6 |

|

|

|

|

|

|

|

|

|

|

43. |

-7 |

2 |

-1 |

9 |

48. |

- 10 |

1 |

5 |

20 |

|

|

|

|

|

|

|

|

|

|

11