5686

.pdfМинистерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права»

Кафедра естественнонаучных дисциплин

ОБОРУДОВАНИЕ ТОРГОВЫХ ПРЕДПРИЯТИЙ

Практикум для студентов 3-го курса направления 38.03.07 «Товароведение»

очной и заочной форм обучения

Хабаровск 2015

ББК У9(2) 42 Х 12

Оборудование торговых предприятий : практикум для студентов 3-го курса направления 38.03.07 «Товароведение» очной и заочной форм обучения / сост. Л. Б. Лившиц. – Хабаровск : РИЦ ХГАЭП, 2015. – 88 с.

Рецензенты: профессор ТОГУ, док. экон. наук А. Н. Король; доцент кафедры менеджмента ДВГУПС, канд. экон. наук О. Ю. Митрофанова

Утверждено издательско-библиотечным советом академии в качестве учебного пособия для студентов

© Хабаровская государственная академия экономики и права, 2015

СОДЕРЖАНИЕ

1. Введение............................................................................................................. |

4 |

2.Практическая работа № 1. Решение задач по теме «Лизинг торгового оборудования»………………………………………………………………………...5

3.Практическая работа № 2. Решение задач по теме «Основные сведения о механизмах и машинах»…………………………………………………………… 11

4.Практическая работа № 3. Изучение устройства и принципа действия

механического оборудования………………………………… |

.................................24 |

|

5. |

Практическая работа № 4. Изучение устройства и принципа действия |

|

упаковочного оборудования....................................................... |

................................32 |

|

6. |

Практическая работа № 5. Изучение устройства и принципа действия |

|

весоизмерительного оборудования........................................................................... |

52 |

|

7. |

Библиографический список............................................................................ |

86 |

3

ВВЕДЕНИЕ

Торговля как отрасль экономики является главным связующим звеном между производителем и потребителем. Именно в ней завершается круговорот средств, вложенных в изготовленные потребительские товары, происходит превращение товарной стоимости в денежную и создаётся основа для возобновления и расширения производства. Для успешного внедрения достижений современной науки и техники большое значение имеет уровень технических и экономических знаний торговых работников. Возрастают требования к подготовке специалистов, которые должны уметь подобрать, заказать, оформить и разместить торговое оборудование, эксплуатировать его с соблюдением всех правил и мер безопасности. Дисциплина «Оборудование торговых предприятий» рассматривает основополагающие вопросы, усвоение которых позволяет в дальнейшем более глубоко разобраться в этом.

Выполнение практических работ способствует закреплению теоретического материала курса «Оборудование торговых предприятий» и приобретению умений по работе с отдельными видами торгового оборудования.

Каждая работа посвящена отдельной теме курса, включает цель, задание, методические указания к выполнению и рекомендации по оформлению результатов. В конце работы приводятся вопросы для самоподготовки и контроля знаний по данной теме.

Студент должен самостоятельно проработать теоретический материал по соответствующей теме и подготовиться к выполнению практического задания. По каждому заданию студент составляет отчёт в тетради и сдаёт его преподавателю.

Данное пособие составлено в соответствии с требованиям государственного образовательного стандарта высшего профессионального образования по направлению бакалавриата 38.03.07 «Товароведение». Практикум рекомендуется использовать студентам очной и заочной форм обучения для самостоятельной работы по курсу «Оборудование торговых предприятий».

4

ТЕМА «ЛИЗИНГ ТОРГОВОГО ОБОРУДОВАНИЯ» Практическая работа № 1. Решение задач по теме «Лизинг торгового

оборудования»

Всовременных экономических условиях, когда большинство торговых предприятий не обладают средствами на приобретение торгово-технологиеского оборудования, перспективной формой их материально-технического оснащения становится лизинг.

Лизинг представляет собой долгосрочную аренду машин, оборудования, транспорта и иных материальных средств у кредитора, приобретающего их с целью сдачи в аренду.

Обычно срок лизинга составляет от 3 до 5 лет, а по некоторым видам оборудования он может достигать 15 – 20 лет.

Среднесрочная аренда на срок от 1 до 3 лет носит название хайринг, а краткосрочная аренда продолжительностью от нескольких часов, дней, месяцев

идо года – рентинг.

Вмировой практике используются два вида лизинга – финансовый и оперативный. Сущность финансового лизинга заключается в том, что лизингодатель сдаёт лизингополучателю предмет лизинга на время большее половины срока его амортизации за определённую плату. При оперативном лизинге срок аренды, как правило, значительно меньше амортизационного срока эксплуатации.

Всовременной лизинговой практике применяются следующие арендные отношения:

• транзитный лизинг, когда все участники лизинговой операции находятся в разных странах;

• обратный лизинг – лизинговая компания приобретает у владельцев оборудование и сдаёт в аренду ему же;

• лизинг поставщика – лизинговая компания приобретает у производителя продукцию, а затем сдаёт её ему же в аренду, который, в свою очередь, сдаёт продукцию в субаренду лизингополучателю;

• сложный лизинг – в лизинговых операциях участвуют две или несколько лизинговых фирм и компаний, расположенных в различных странах.

Ещё одним видом арендных отношений является возвратный лизинг. Его особенность состоит в том, что собственник имущества передаёт право собственности на него будущему лизингодателю на условиях купли-продажи, т.е. продаёт его и одновременно вступает с ним в отношения в качестве

5

пользователя этого имущества. В данном случае поставщик и лизингополучатель являются одним и тем же юридическим лицом.

Взависимости от сектора рынка выделяют:

•внутренний лизинг, когда все участники сделки представляют одну страну;

•внешний (международный) лизинг, когда хотя бы одна из сторон или все стороны одновременно принадлежат к разным странам.

По характеру лизинговых платежей различают:

•лизинг с денежным платежом – все платежи осуществляются в денежной форме;

•лизинг с компенсационным платежом – платежи осуществляются в форме поставки товаров, произведённых на данном оборудовании, или в форме оказания встречной услуги;

•лизинг со смешанным платежом – сочетание перечисленных в первых двух случаях форм оплаты.

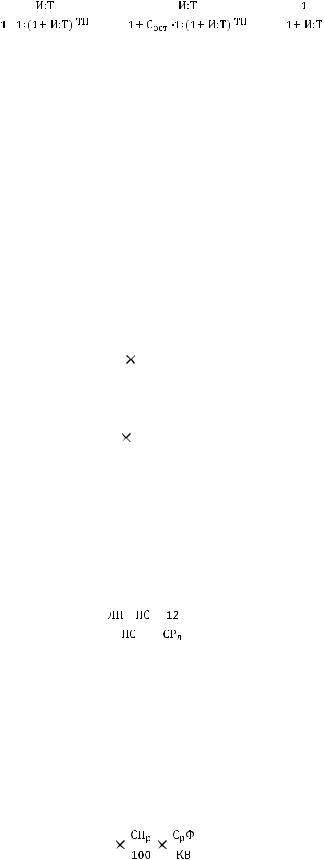

Для расчёта суммы платежа используют следующую формулу расчёта методом коэффициентов:

ЛП = А ∙ |

|

|

, |

(1.1) |

|

|

|

|

|||

где ЛП – сумма лизинговых платежей; А – сумма договора лизинга; П – срок действия договора;

И – процентная ставка коммерческого банка; Т – периодичность платежей.

Если же договором лизинга предусмотрена частичная оплата стоимости объекта лизинга, то общую сумму платежа необходимо рассчитать с учётом его остаточной стоимости. Для этого используется формула дисконтного множителя:

Кост = А ∙ |

|

, |

(1.2) |

|

где Кост – коэффициент поправок по остаточной стоимости; Сост – остаточная стоимость, процент от первоначальной стоимости.

Если при поквартальных расчётах лизинговые платежи выплачивают авансом, то в расчёты вносится ещё и коэффициент поправок по авансовым платежам, который определяется по формуле

Кап = А ∙ |

|

. |

(1.3) |

|

6

В конечном итоге уточнённая формула расчёта суммы лизинговых платежей примет следующий вид

ЛПу = ЛП∙ Кост ∙Кап = А ∙ |

|

|

|

∙ А ∙ |

|

∙ А ∙ |

|

. |

(1.4) |

|

|

|

|

|

|||||

Для расчёта лизинговых платежей методом составляющих |

применяется |

||||||||

следующая методика: |

|

|

|

|

|

|

|

|

|

|

|

ЛП = АО + ПК + КВ + ДУ + НДС, |

|

(1.5) |

|||||

где ЛП – общая сумма лизинговых платежей; |

|

|

|

|

|||||

АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году; КВ – комиссионное вознаграждение лизингодателю за предоставление

имущества по договору лизинга; ДУ – плата лизингодателю за дополнительные услуги лизингополучателю,

предусмотренные договором лизинга; НДС – налог на добавочную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя:

АО = БС НА / 100, |

(1.6) |

где БС – балансовая стоимость имущества – предмета договора лизинга, руб.; НА – норма амортизационных отчислений, в процентах;

ПК = Кр СТк / 100, |

(1.7) |

где Кр – кредитные ресурсы;

CТк – ставка за кредиты в процентах, годовых.

Ставка удорожания по лизингу – это отношение суммы переплаты к первоначальной стоимости лизингового имущества. Процент удорожания указывается за весь срок договора лизинга или с средних процентах удорожания за год. Среднегодовое удорожание:

СУ = |

|

|

|

∙ |

|

∙ 100, |

(1.8) |

|

|

|

|

где ЛП – сумма лизинговых платежей, руб.;

ПC – первоначальная стоимость предмета лизинга, руб.; СРл срок лизинга, мес.

Сумма лизинговых платежей подразумевает общую сумму лизинговых платежей за весь срок договора лизинга, учитывая авансовый платёж и сумму выкупа с НДС. Если лизингодатель выплачивает страховую премию, то она рассчитывается по формуле

РСТ = ПС |

|

|

|

; |

(1.9) |

|

|

7

где РСТ – сумма расходов по страхованию, руб.;

ПC – первоначальная стоимость предмета лизинга, руб.; CПр – страховая премия в процентах;

СРФ – срок финансирования в кварталах; КВ – число кварталов в году.

ПРИМЕРЫ ЗАДАЧ

Задача 1. Стоимость сдаваемого в лизинг оборудования – 4 млн руб. Срок лизинга – 3 года. Норма амортизации – 30%. Процент за кредит – 21% в год. Согласованная ставка комиссионного вознаграждения лизингодателя – 10% годовых стоимости оборудования. Стоимость дополнительных услуг по обучению персонала – 10 тыс. руб. НДС – 18%. Рассчитайте сумму лизингового платежа.

Задача 2. Стоимость сдаваемого в лизинг оборудования – 400 тыс. руб. Срок лизинга – 3 года. Норма амортизации – 30%. Процент за кредит – 20% в год. Согласованная ставка комиссионного вознаграждения лизингодателя – 3% годовых стоимости оборудования. Стоимость дополнительных услуг по обучению персонала – 7 тыс. руб. НДС – 18%. Рассчитайте сумму лизингового платежа.

Задача 3. Торговое предприятие арендует у лизинговой компании оборудование сроком на 2 года. Стоимость оборудования 6 млн руб. Норма амортизации 15%. Процент за кредит – 30% в год. Согласованная ставка комиссионного вознаграждения лизингодателя – 6% годовых стоимости оборудования. Лизингодатель предоставляет лизингополучателю дополнительные услуги по доставке и монтажу оборудования и по обучению персонала – 15 тыс. руб. НДС – 20%. Рассчитайте сумму лизингового платежа.

Задача 4. Стоимость сдаваемого в лизинг оборудования составляет 100 тыс. евро, включая НДС. Срок лизинга – 2,5 года. Авансовый платёж составляет 25% в год. Рассчитайте ставку лизингового удорожания в год, если ежемесячный платёж составляет 248 тыс. руб. с НДС, сумма выкупа по остаточной стоимости 20 тыс. руб. с НДС. Курс оплаты оборудования на дату покупки составляет 44,6 руб. за 1 евро.

Задача 5. Стоимость сдаваемого в лизинг оборудования – 500 тыс. руб. Срок лизинга – 4 года. Норма амортизации – 15%. Процент за кредит – 20% в год. Согласованная по договору ставка комиссионного вознаграждения лизингодателя – 4% годовых стоимости оборудования. Лизингодатель предоставляет лизингополучателю дополнительные услуги по доставке и

8

монтажу оборудования и по обучению персонала – 10 тыс. руб. НДС – 18%. Определите сумму лизинговых платежей за 4 года.

Задача 6. Стоимость сдаваемого в лизинг оборудования – 400 тыс. руб. Срок лизинга – 2 года. Норма амортизации – 15%. Процент за кредит – 20% в год. Согласованная по договору ставка комиссионного вознаграждения лизингодателя – 4% годовых стоимости оборудования. Лизингодатель предоставляет лизингополучателю дополнительные услуги по доставке и монтажу оборудования и по обучению персонала – 10 тыс. руб. НДС – 18%. Определите сумму лизинговых платежей за оба года.

Задача 7. Стоимость сдаваемого в лизинг оборудования – 500 тыс. руб. Срок лизинга – 2 года. Норма амортизации – 30%. Процент за кредит – 20% в год. Согласованная ставка комиссионного вознаграждения лизингодателя – 4% годовых стоимости оборудования. Стоимость дополнительных услуг по обучению персонала – 5 тыс. руб. НДС – 18%. Рассчитайте сумму лизингового платежа.

Задача 8. Стоимость сдаваемого в лизинг оборудования – 1 млн руб. Срок лизинга – 3 года. Норма амортизации – 15%. Процент за кредит – 35% в год. Согласованная по договору ставка комиссионного вознаграждения лизингодателя – 9%. Дополнительные услуги по обучению персонала – 10 тыс. руб. НДС – 18%. Определите сумму лизинговых платежей за 3 года.

Задача 9. Стоимость сдаваемого в лизинг оборудования – 3 млн руб. с НДС. Срок лизинга – 3 года. Авансовый платёж – 30%. Рассчитайте ставку лизингового удорожания в год, если ежемесячный платёж по лизингу составляет 80 657 руб. с НДС. Сумма выкупа по остаточной стоимости – 1 999 руб.

Задача 10. Стоимость сдаваемого в лизинг оборудования – 11 000 тыс. руб. Срок лизинга – 4 года. Норма амортизационных отчислений на полное восстановление оборудования – 10% годовых. Процентная ставка по привлекаемому для совершения лизинговой сделки кредиту – 10%. Согласованный процент комиссии по лизингу – 4% годовых. Лизингодатель оказывает пользователю некоторые дополнительные услуги: командировочные расходы работников лизингодателя – 3 200 руб.; расходы по оказанию юридических консультаций – 3 000 руб.; расходы на проведение консультаций по эксплуатации оборудования – 5 000 руб. Выплаты лизинговых взносов производятся ежегодно равными долями. Определите размер лизинговых платежей.

9

Задача 11. Стоимость сдаваемого в лизинг оборудования – 990 тыс. руб. Срок лизинга – 10 лет. Норма амортизации – 40%. Процент за кредит – 30% в год. Согласованная ставка комиссионного вознаграждения лизингодателя – 8% годовых стоимости оборудования. Стоимость дополнительных услуг по обучению персонала – 5 тыс. руб. НДС – 18%. Рассчитайте сумму лизингового платежа.

Задача 12. Стоимость сдаваемого в лизинг оборудования – 700 тыс. руб. Срок лизинга – 2 года. Норма амортизации – 31%. Процент за кредит – 25% в год. Согласованная ставка комиссионного вознаграждения лизингодателя – 5% годовых стоимости оборудования. Стоимость дополнительных услуг по обучению персонала – 7 тыс. руб. НДС – 18%. Рассчитайте сумму лизингового платежа.

Задача 13. Стоимость сдаваемого в лизинг оборудования – 2 млн руб. с НДС. Срок лизинга – 5 лет. Авансовый платёж – 30% в год. Рассчитайте ставку лизингового удорожания в год, если ежемесячный платёж составляет 33 800 руб. с НДС. Сумма выкупа по остаточной стоимости составляет 2 360 руб. с НДС.

Задача 14. Стоимость сдаваемого в лизинг оборудования 5 млн руб. Срок лизинга – 5 лет. Норма амортизации – 30%. Проценты за кредит – 27% в год. Ставка комиссионного вознаграждения лизингодателя – 8% годовой стоимости оборудования. НДС – 18%. Найдите сумму лизингового платежа.

Задача 15. Стоимость сдаваемого в лизинг оборудования – 2 млн 300 тыс. руб. с НДС. Срок лизинга – 3 года. Авансовый платёж – 30% в год. Ежемесячный платёж по лизингу 72 800 руб. с НДС. Сумма выкупа по остаточной стоимости – 3 200 руб. с НДС. Найдите ставку лизингового удорожания в год.

Задача 16. Стоимость сдаваемого в лизинг оборудования 1 млн 500 тыс. руб. с НДС. Срок лизинга – 2 года. Авансовый платёж – 20% в год. Ежемесячный платёж по лизингу составляет 68 000 руб. с НДС. Сумма выкупа по остаточной стоимости – 2 300 руб. с НДС. Найдите среднегодовое удорожание.

Задача 17. Стоимость сдаваемого в лизинг оборудования – 600 тыс. руб. Срок лизинга – 3 года. Норма амортизации – 20%. Процент за кредит – 20% в год. Согласованная ставка комиссионного вознаграждения лизингодателя – 5% годовых стоимости оборудования. Стоимость дополнительных услуг по обучению персонала – 8 тыс. руб. НДС – 18%. Рассчитайте сумму лизингового платежа.

10