5652

.pdfГлава 11 Обоснование стратегии развития предприятия в области управления запасами

Одним из важных факторов повышения эффективности предпринимательской деятельности является эффективное управление материальными запасами. Большинство российских предприятий ещё не включили управление запасами в состав основных направлений активно осуществляемой стратегии своего поведения в рыночной среде и явно недостаточно используют данный фактор для повышения конкурентоспособности. Анализ существующей практики хозяйствования на предприятиях индустриально развитых стран показывает, что общим ориентиром в управлении запасами является их минимизация в допустимых пределах, приводящая к ускорению оборота собственных и привлечённых средств, и повышение на этой основе конкурентоспособности.

Эта проблема существует и у крупной холдинговой компании ООО

«САЮЛ», представляющей на российском рынке европейскую марку «WoolStreet». В результате постоянного увеличения номенклатуры и объёма производимого товара, непредсказуемой ситуации на рынке компания вынуждена создавать значительные объёмы материальных запасов, что неумолимо ведёт к снижению средней розничной цены и скорости оборачиваемости товаров.

Оптимальное распределение материальных запасов между дочерними предприятиями ООО «САЮЛ» и разработка алгоритма решения задачи управления запасами позволит поддерживать такую величину запасов, при которой улучшаются показатели оборачиваемости и соответственно общие экономические показатели компании.

Основная цель данного исследования состоит в обосновании стратегии развития сети «WoolStreet» в области управления запасами.

Для решения поставленной цели нами были выявлены особенности существующего контроля управления запасами в торговой сети «WoolStreet» и предложена корректировка существующей стратегии развития предприятия до 2010 г., включающая следующие функциональные стратегии: фи-

121

нансовая; маркетинговая, стратегия продаж, стратегия логистики, стратегия в области информационных технологий и т.д.

Стратегия логистики, разработанная компанией, не предполагает оптимизацию управления запасами, однако, на наш взгляд, это направление является одним из важных факторов повышения эффективности предпринимательской деятельности.

Способность проводить логистические операции с наименьшими затратами сегодня является одним из основных конкурентных преимуществ для фирм, функционирующих в условиях высокой ценовой конкуренции и низкой нормы рентабельности.

Важным показателем оценки эффективности использования капитало-

вложений в запасы является скорость оборачиваемости средств:

СОС |

количество |

проданных изделий |

, |

|||||

средняя величина |

запасов |

|

||||||

|

|

|||||||

где |

запасов |

|

ВОМ |

ЕОY |

|

|

||

ср |

кол во мес. 1 |

|

BOM− сумма запасов на начал о месяца,

EOY− сумма запасов на конец месяца.

Расчёт данного коэффициента для компании ООО «САЮЛ» показал, что его значение несколько занижено и имеет тенденцию к дальнейшему снижению, что позволяет сделать вывод о том, что компании необходимо решать вопрос об управлении запасами и грамотной подсортировке товара в магазины.

Эффективная система управления запасами позволит компании:

–обеспечить работоспособность фирмы в условиях варьирующегося спроса;

–смягчить эффект от нестабильности в поставке сырья или в доставке товаров от поставщиков;

–обеспечить независимость различных операций по производству продукта;

–обеспечить возможность гибкого планирования производственного процесса;

–снизить затраты на подачу, оформление и доставку заказов от поставщиков.

122

Для разработки стратегии управления запасами торговой сети «WoolStreet» применялись методы экономико-математического моделирования.

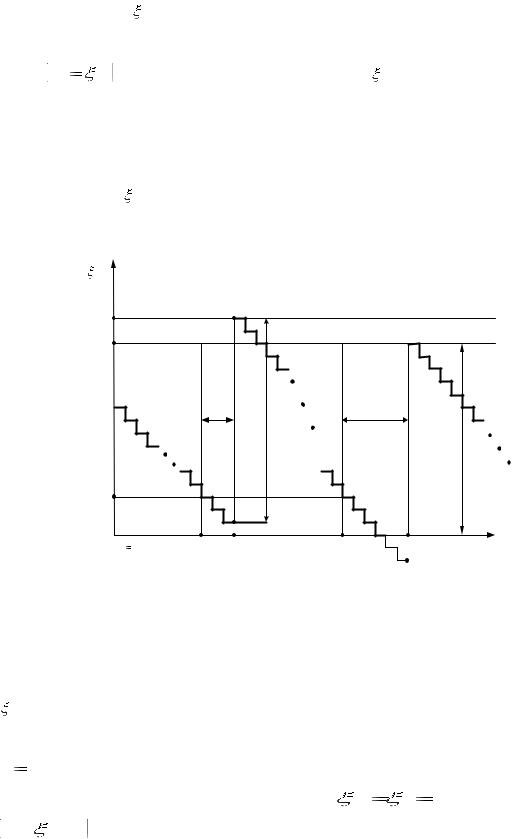

Рассмотрим представление модели управление запасами случайным процессом. Пусть (t) – случайный процесс, значения которого соответствуют объёму имеющегося запаса в момент времени t. Если начальный

запас |

q |

q |

(0) |

задан, то развитие траектории |

(t) |

во времени определя- |

0 |

0 |

|

|

ется случайным спросом и соответствующими решениями о пополнении запаса. Иллюстрация основных понятий моделей управления запасами представлена схематично (рисунок 11.1) на основе конкретной реализации траектории процесса (t) .

(t) |

|

|

|

|

|

q1 |

|

|

|

|

|

q2 |

|

|

|

|

|

|

|

|

l1 |

Объём пополнения |

l 2 |

|

|

|

|

||

q0 |

|

|

|

пополнения |

|

точка |

|

|

|

||

заказа |

|

|

|

||

|

|

|

|

||

q |

|

|

|

|

Объём |

|

|

|

|

|

|

|

|

|

|

|

T 2 |

T0 |

0 |

t1 |

T1 |

t2 |

t |

Рисунок 11.1 – Представление модели управление запасами случайным процессом

ti |

– моменты подачи заказов пополнения запасов; |

|

|||||

|

( ti ) – точка заказа; |

|

|

|

|||

Ti |

– моменты пополнения запасов; |

|

|

|

|||

l |

(T |

t ) |

– случайные длительности поставки заказов; |

|

|||

i |

i |

i |

|

||||

q |

|

|

|

T |

(T) |

(T 0) |

|

i |

– объёмы запаса в моменты i , причём |

i |

i |

; |

|||

q (T 0) |

– объёмы поставок при пополнении запасов. |

||||||

|

i |

i |

|

||||

123

К основным типам моделей управления запасами, относятся одно-

компонентные, детерминированные, дискретные (по времени), статиче-

ские (одноразовые закупки), периодические (по стратегии управления);

планирования дефицита.

Особенности моделей управления запасами обусловливаются следую-

щими факторами:

– характером спроса (процесс реализации запаса в общем случае пред-

ставляет собой случайный процесс);

–спецификой требований учёта длительностей промежутков времени для процедур пополнения запасов (которые также являются случайными величинами);

–выбором возможного подхода к принятию решений о пополнении за-

пасов, в рамках которого будут предопределяться:

а) объёмы приращения запасов;

б) моменты подачи заказов на такое пополнение, включая моменты поступления заказов;

– выбором критерия оптимизации работы системы управления запасами

(минимизация суммарных годовых затрат; максимизация показателя эко-

номической рентабельности системы; максимизация суммарного чистого приведённого дохода; максимизация интенсивности потока доходов и т.д.);

– желанием или требованием учёта временной стоимости денег в рам-

ках таких моделей (учёт временной структуры действующих на рынке процентных ставок);

– спецификой дополнительных атрибутов, которые требуется учитывать

врамках соответствующей структуризации системы управления запасами.

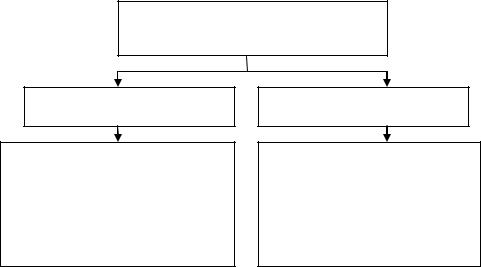

Решения о пополнении запасов в системе управления запасами могут

быть формализованы следующим образом (рисунок 11.2).

124

Стратегии управления моментами подачи заказов

По календарному времени

Элементы подачи заказов определяются по запланированным значениям текущего (календарного) времени

(таким образом, задаваемые величи-

ны в рамках соответствующего алгоритма управления)

По значению уровня запасов

Моменты подачи заказов определяются точками заказов, как моменты достижения процессом запланированных уровней состояния запасов (таким образом, случайные величины)

Рисунок 11.2 – Формализация решений о пополнении запасов

Моделирование процесса управления запасами в компании ООО

«САЮЛ» было проведено на основе следующих моделей:

1.Модель управления запасами без учёта временной стоимости денег.

2.Модель управления запасами с учётом временной стоимости денег с модификациями:

– выплата издержек хранения пренумерандо;

–выплата издержек хранения в середине цикла;

–выплата издержек хранения постнумерандо.

Математическое обоснование системы управления запасами без учёта временной стоимости денег позволяет определить экономичный размер

(объём) поставки, а также оптимальное значение длительности интервала повторной поставки. Математическая интерпретация модели будет выгля-

деть следующим образом:

125

2С0 D / Ch

2С0 D / Ch

2C0 /(D Ch )

2C0 /(D Ch )

C0 / T C0 D / q Ch q / 2

q* Cп / 2

Однако представленная модель оптимизации стратегий управления запасами не учитывает имеющуюся временную структуру процентных ставок, действующую на рынке. Модификация модели управления запасами с учётом действующих на рынке процентных ставок и определённых схем начисления процентов позволит определить:

−степень расхождения для основных параметров, определяющих оптимальное управление;

−имеющиеся возможности повышения эффективности (рентабельности) соответствующей системы управления запасами за счёт учёта имеющейся временной структуры процентных ставок, действующих на рынке.

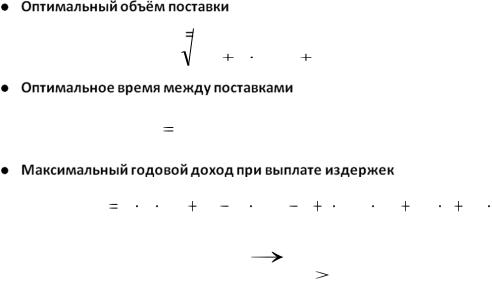

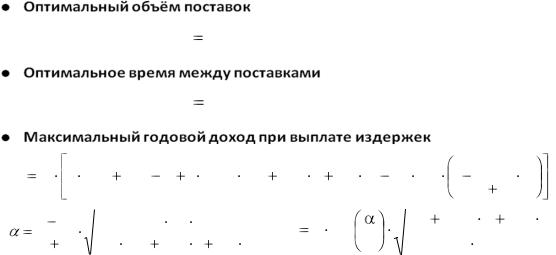

Данная модификация модели с учётом временной стоимости денег позволяет найти оптимальный объём поставки, время между поставками и максимальный годовой доход при выплате издержек хранения.

Математическая интерпретация модели выглядит следующим образом:

qопт q0 / z0

Tопт qопт / D

F |

1 |

|

q (C |

|

Р ) (1 r T / 2) (C C |

q С |

|

q) C |

|

q |

T |

|

1 |

|

|

r T |

|

|

|

|

||||||||||||

|

|

|

П |

h |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

max |

|

T |

|

П П |

|

0 0П |

|

|

|

|

2 |

|

|

(1 |

r) |

2 |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

27C |

0 |

C 2 |

|

|

|

|

|

|

|

C |

|

C |

|

r |

C |

П |

r |

|

|

|

|

|||||

|

cos |

r |

|

|

h |

|

|

|

z0 |

|

2 |

|

|

h |

|

|

0 П |

|

|

|

|

|

|

cos |

|

, |

||||||

|

|

2D(Ch C0 П |

r CП r) |

3 |

|

|

|

|

|

|

|

|

|

3Ch |

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

||||||||

126

Следующей модификацией модели является оптимальная стратегия при выплате издержек хранения в середине промежутка времени между поставками.

В данной модели также определяется оптимальный объём поставок, оп-

тимальное время между поставками и максимальный годовой доход при выплате издержек хранения. Математическая интерпретация представлена следующим образом:

q |

опт |

(mod) |

|

|

|

|

|

2С0 D |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Ch |

r (C0 П |

СП ) |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

Tопт (mod) |

qопт (mod) / D. |

|

|

|

|

|

|

|

|||||||||

F |

|

1 |

[q (C |

|

|

Р |

С |

|

Т / 2) (1 |

r T / 2) (C |

C |

q С |

|

q)], |

|||

|

|

|

|

h |

П |

||||||||||||

|

mod |

|

T |

П П |

|

|

0 |

0П |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Fmod |

|

max. |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

q |

0 |

|

|

|

|

|

|

И, наконец, модификация модели с учётом временной стоимости денег с выплатой издержек в конце интервала повторного заказа.

Данная модель схожа с моделью выплат издержек пренумерандо, и отлича-

ется аналитически только наличием дополнительного множителя − 1/(1+r).

Математическая интерпретация модели представлена следующим образом:

127

|

|

|

|

|

|

qопт (пост) |

q0 / z0 , |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tопт (пост) |

qопт (пост) / D |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

F |

1 |

q (C |

Р ) (1 r T / 2) (C C |

q С |

|

q) C |

|

|

|

q |

T |

1 |

r T |

|

|

|

||||||||||

|

|

П |

h |

|

|

|

|

|

|

|

||||||||||||||||

пост |

|

T |

|

|

|

П П |

|

0 |

|

0 П |

|

|

|

2 |

|

(1 r) 2 |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

cos |

|

|

r |

|

|

27 C0 Ch2 |

|

|

z0 |

2 cos |

|

|

|

Ch |

C0П |

r CП |

r |

. |

||||||||

(1 r) |

|

2D (Ch C0 П |

r CП r) |

3 |

|

3 |

|

|

|

|

|

|

3 Ch |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

Для выявления лучшей модели сравним полученные показатели (таблица 11.1) с учётом того, что целью стратегии управления запасами является минимизация издержек и максимизация интенсивности доходов, соответствующей оптимальной стратегии.

Таблица 11.1 – Показатели интенсивности потока денежных доходов, (руб.)

ПОКАЗАТЕЛЬ |

2005 |

2006 |

2007 |

Fmax без учёта |

|

|

|

временной стоимости денег |

3359166,8 |

5200514,3 |

7258757 |

|

|

|

|

|

|

|

|

Fmax пренумерандо |

3361818 |

5202406,9 |

7259965,7 |

|

|

|

|

Fmax выплаты в середине интервала |

3362532,4 |

5203196,3 |

7260726,8 |

|

|

|

|

Fmax постнумерандо |

3361817,9 |

5202406,6 |

7259965,5 |

|

|

|

|

Результаты, приведённые в таблице, показывают, что наибольшая денежная доходность компании обеспечивается при выплате издержек хранения в середине между поставками.

Таким образом, для оптимальной стратегии управления запасами в компании необходимо применять модель с учётом временной стоимости денег, а выплату издержек хранения производить в середине между поставками, так как это значительно снижает затраты предприятия.

128

ЗАКЛЮЧЕНИЕ

Экономико-математические методы и модели и математическая стати-

стика входят в число базовых дисциплин современного экономического образования. Методы и модели исследования операций, инструменты ма-

тематической статистики широко применяются в различных областях эко-

номики: в теории принятия решений, в теории надёжности, теории массо-

вого обслуживания, теории ошибок наблюдений, теории автоматического управления, теории управления запасами, общей теории связи и во многих других теоретических и прикладных науках.

Математические методы служат для обоснования прикладной статисти-

ки, которая в свою очередь использует при планировании и организации производства, при анализе технических процессов, предупредительном и приёмочном контроле качества продукции и для многих других целей.

Средства анализа разработанной модели позволяют определить:

– узкие места в деятельности предприятия, ограничения эффективности,

наиболее и наименее выгодные виды продукции и услуг;

–недостающие и избыточные ресурсы;

–влияние на прибыль и оптимальный план действия предприятия при изменении спроса, квот, цен на сырьё, энергоносители, услуги и т.п.;

–варианты расширения, модернизации и реструктуризации производства;

–возможности и последствия приобретения, слияния и разделения компаний;

–перспективы выхода на новые рынки;

–эффективность и реализуемость бизнес-планов;

–выгодность контрактов, заказов, условий поставок, финансирования, сбыта.

Одним из самых перспективным направлений в математических мето-

дах в экономике на данный момент является экономико-математическое моделирование с использованием комплексных переменных.

129

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

К главе 2

1 Беллман, Р. Динамическое программирование / Р. Беллман. – М., 1960. 2 Мищенко, А. В. Динамическая задача определения оптимальной производственной программы / А. В. Мищенко, Е. В. Джамай // Менеджмент в

России и за рубежом. – 2002. – № 2.

3 Черноусько, Ф. Л. Динамическое программирование / Ф. Л. Черноусько // Соросовский образовательный журнал. – 1998. – № 2. – Математика.

4 Лагоша, Б. А. Методы и задачи оптимального управления / Б. А. Лагоша, Т. Д. Дегтярева. – М., 2000.

5 Лагоша, Б. А. Оптимальное управление в экономике / Б. А. Лагоша. –

М., 2003.

К главе 3

6Котлер, Ф. Маркетинг менеджмент / Ф. Котлер; пер. с англ. – СПб. : Питер Ком, 1999. – 896 с.

7Песоцкая, Е. В. Маркетинг услуг : краткий курс. / Е. В. Песоцкая. – СПб. : Питер, 1999. – 157 с.

8Челенков, А. Основы классификации услуг как маркетингового продукта / А. Челенков // Маркетинг. – 1998. – № 3. – С. 117 – 125.

9Данько, Т. П. Количественные методы анализа в маркетинге / Т. П. Данько; под ред. Т. П. Данько, И. И. Скоробогатых. – СПб. : Питер, 2005. – 384 с.

10Котлер, Ф. Основы маркетинга / Ф. Котлер, Г. Армстронг, Дж. Сондерс, В. Вонг; пер. с англ. – СПб. : Вильямс, 1998. – 734 с.

11Красс, М. С. Математические методы и модели для магистрантов экономики : учеб. пособие / М. С. Красс, Б. П. Чупрынов. – СПб. : Питер,

2006. – 496 с.

12Мичуда, А. В. Функциональная диагностика как форма стимулирования потребления физкультурно-оздоровительных услуг / А. В. Мичуда,

Е. Н. Лысенко // http://sport-stalker.com.ua/

130