63

.pdfа) 10 «Материалы», 16 «Отклонения в стоимости материальных ценностей»; б) 15 «Заготовление и приобретение материальных ценностей», 16

«Отклонения в стоимости материальных ценностей»; в) 10 «Материалы».

3.В случае, когда учёт заготовления материальных ценностей ведётся по фактической себестоимости, применяются счета:

а) 10 «Материалы», 16 «Отклонения в стоимости материальных ценностей» б) 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонения в стоимости материальных в) 10 «Материалы

4.Учёт материалов на счёте 15 «Заготовление и приобретение материальных ценностей» ведётся:

а) покупным ценам, включая НДС; б) договорным ценам; в) рыночным ценам; г) учётным ценам.

5.Какая бухгалтерская проводка составляется при поступлении на склад материалов по фактической себестоимости?

а) Дебет 10 «Материалы» Кредит 60 «Расчёты с поставщиками и подрядчиками»;

б) Дебет 60 «Расчёты с поставщиками и подрядчиками» |

Кредит |

10 «Материалы»; |

|

в) Дебет 20 «Основное производство» Кредит 60 «Расчёты с поставщиками

иподрядчиками».

6.Какой бухгалтерской записью отражается оприходование материалов, фактически поступивших в организацию, по учётным ценам?

а) Дебет 10 «Материалы» Кредит 60 «Расчёты с поставщиками и подрядчиками»;

б) Дебет 10 «Материалы» Кредит 15 «Заготовление и приобретение материальных ценностей»; в) Дебет 15 «Заготовление и приобретение материальных ценностей»

Кредит 60 «Расчёты с поставщиками и подрядчиками».

7. Счёт 16 «Отклонения в стоимости материальных ценностей» предназначен

31

для отражения разницы :

а) между ценой приобретения и списания; б) между учётной ценой и фактической себестоимости приобретения; в) между учётной и договорной ценой; г) между учётной ценой и ценой списания.

8.Списание отклонений фактической себестоимости от учётной отражается в учёте записью:

а) Дебет 16 «Отклонения в стоимости материальных ценностей» Кредит 15 «Заготовление и приобретение материальных ценностей»; б) Дебет 15 «Заготовление и приобретение материальных ценностей» Кредит 16 «Отклонения в стоимости материальных ценностей»;

в) Дебет 16 «Отклонения в стоимости материальных ценностей» Кредит 10 «Материалы».

9.Списание отклонений, учтённых на счёте 16 «Отклонения в стоимости материальных ценностей» производится:

а) в Дебет 10 «Материалы»; б) с Кредита 10 «Материалы»;

в) в Дебет 20 «Основное производство»; г) с Кредита 15 «Заготовление и приобретение материальных ценностей».

10.Средний процент отклонений рассчитывается по формуле:

а) (Отклонения в стоимости материалов на начало периода + Отклонения по материалам, поступившим за период) / (Стоимость материалов по учётным ценам на начало периода + Стоимость материалов по учётным ценам, поступивших за период) *100; б) (Отклонения в стоимости материалов на начало периода + Отклонения по

материалам, поступившим за период) / (Стоимость материалов по фактической себестоимости на начало периода + Стоимость материалов по фактической себестоимости, поступивших за период) * 100; в) (Стоимость материалов на начало периода + Стоимость материалов,

поступивших за период) / (Отклонения в стоимости материалов на начало периода + Отклонения по материалам, поступившим за период) * 100.

32

3.2.Модель учёта затрат на производство

Вусловиях рыночной экономики себестоимость продукции является одним из важнейших показателей, характеризующих в обобщённом виде качество работы организации. Себестоимость показывает, во что обходится организации изготовление и продажа продукции.

Бухгалтерский учёт призван отражать и контролировать затраты на производство, содействовать снижению себестоимости продукции. Отсюда вытекают задачи учёта затрат на производство и калькулирования себестоимости продукции:

- своевременное и достоверное отражение в учёте фактических затрат, связанных с производством продукции;

- контроль за правильным использованием сырья, материалов, топлива, энергии, инструментов, фонда заработной платы;

- контроль за соблюдением расходов на производство и управление; - составление отчётной калькуляции себестоимости отдельных видов

продукции.

Впроцессе производства изготавливается готовая продукция. В состав затрат на её изготовление входят: расход сырья и материалов, топлива, энергии; амортизационные отчисления; заработная плата рабочих и служащих; отчисления органам социального страхования и обеспечения от заработной платы; другие расходы.

Расходы, включаемые в себестоимость продукции, группируются по экономическим элементам и по статьям калькуляции.

Группировка затрат по экономическим элементам показывает, какие ресурсы и сколько израсходовано на хозяйственную деятельность.

К экономическим элементам относятся:

1) материальные затраты (за вычетом стоимости возвратных отходов); 2) затраты на оплату труда; 3) отчисления на социальные нужды;

4) амортизация основных средств;

5) прочие затраты.

Группировка затрат по экономическим элементам является единой для всех отраслей экономики (промышленность, сельское хозяйство, торговля и др.).

Группировка затрат по статьям калькуляции показывает, на что израсходованы ресурсы, и предназначена для распределения затрат по видам продуктов труда и исчисления их себестоимости.

Каждая статья представляет назначение определённого вида затрат в хозяйственном процессе, образующих себестоимость продуктов труда. Перечень

33

(номенклатура) статей затрат, их состав и методы распределения по видам продукции определяются методическими рекомендациями. Однако в зависимости от специфики производства предприятие может корректировать отраслевую группировку.

В практике бухгалтерского учёта существует типовая группировка затрат, которая содержит следующие статьи:

1.Сырьё и материалы.

2.Возвратные отходы (-).

3.Услуги производственного характера сторонних организаций.

4.Топливо и энергия на технологические цели.

5.Заработная плата основных производственных рабочих.

6.Отчисления на социальные нужды.

7.Амортизация основных средств.

8.Расходы на подготовку и освоение производства.

9.Общепроизводственные расходы.

10.Общехозяйственные расходы.

11.Потери от брака.

12.Прочие производственные расходы.

Итого производственная себестоимость продукции

13. Расходы на продажу

Итого коммерческая (полная) себестоимость продукции

По способу включения в себестоимость продукции различают затраты прямые и косвенные.

Прямые затраты непосредственно связаны с производством отдельных видов продукции. Эти расходы полностью включаются в себестоимость тех изделий, изготовлением которых они вызваны.

Косвенные затраты связаны с производством всех изделий данного цеха и организации в целом. Они подлежат распределению и включаются в себестоимость разных видов продукции косвенно.

Деление затрат на прямые и косвенные принято в производствах, занятых выпуском нескольких видов продукции. В организациях, где существует только один объект калькулирования, все расходы считаются прямыми.

Рассмотрим более подробно организацию учёта затрат на производство.

Как известно, ведущая роль принадлежит основному производству, в процессе которого предметы труда превращаются в продукцию.

Учёт затрат на производство ведётся на счёте 20 «Основное производство». По дебету этого счёта собираются все производственные затраты, связанные с изготовлением продукции и определяется её фактическая себестоимость.

34

Счёт 20 «Основное производство» активный, калькуляционный.

Остаток счёта 20 «Основное производство» показывается в балансе во втором разделе «Оборотные активы» по статье «Запасы».

В дебет счёта 20 «Основное производство» в течение месяца собираются прямые расходы, а также в конце месяца списывается доля косвенных расходов.

Схематично счёт «Основное производство» можно представить в следующем виде:

|

|

|

20 «Основное производство» |

|

|

Дебет |

|

|

|

|

Кредит |

Сн – |

стоимость |

незавершённого |

|

|

|

производства на |

начало |

отчётного |

|

|

|

периода |

|

|

|

|

|

затраты на производство: |

|

фактическая |

производственная |

||

− сырьё и материалы |

|

себестоимость |

выпущенной готовой |

||

−оплата труда производственных продукции рабочих

−отчисления от сумм начисленной

оплаты труда

−амортизация производственного оборудования

−доля косвенных расходов и т.д.

Обд – общая сумма |

затрат на Обк – фактическая производственная |

производство за период |

себестоимость выпущенной готовой |

|

продукции |

Ск – стоимость незавершённого производства на конец отчётного периода

В состав прямых затрат входят: сырьё и материалы, топливо и энергия на технологические цели, заработная плата производственных рабочих, единый социальный налог, амортизация основных средств и др.

Сырьё и материалы на затраты производства списываются следующей записью:

Дебет счёта 20 «Основное производство» Кредит счёта 10 «Материалы»

Начисленная заработная плата на изготовление конкретного вида продукции отражается записью:

Дебет счёта 20 «Основное производство» Кредит счёта 70 «Расчёты с персоналом по оплате труда»

С сумм заработной платы производятся отчисления органам социального страхования и обеспечения. С 01 января 2011 г. общая сумма указанных

35

отчислений составляет 34 %, из них:

−в Фонд социального страхования (счёт 69/1) – 2,9 %

−в Пенсионный фонд (счёт 69/2) – 26 %, причём в указанный фонд производятся отчисления на страховую и накопительную часть трудовой пенсии. Размер отчислений зависит от возраста сотрудника. Для лиц старше 1967 года рождения все 26% отчисляются на финансирование страховой части трудовой пенсии, а для лиц моложе 1967 года рождения 20% − на финансирование

страховой части трудовой пенсии, а 6% − на накопительную часть.

− в Фонд обязательного медицинского страхования» (счёт 69/3) − 5,1 %. Начисление указанных взносов с сумм начисленной заработной платы по

конкретным видам продукции отражается записью:

Дебет счёта 20 «Основное производство» Кредит счёта 69 «Расчёты с органами социального страхования и

обеспечения» (по субсчетам)

Кроме затрат, связанных непосредственно с изготовлением продукции, организации несут расходы косвенные, которые связаны с обслуживанием производства и управления в целом.

К косвенным затратам относятся общепроизводственные и общехозяйственные расходы.

Общепроизводственные расходы связаны с организацией работы и управлением нескольких производственных подразделений (цехов). К таким расходам относятся, например, амортизационные отчисления по машинам и оборудованию цехов, расходы на ремонт оборудования, закреплённого за цехами, заработная плата персонала, занятого обслуживанием производства, заработная плата административного персонала цехов вместе с отчислениями на социальные нужды, расходы на технику безопасности и санитарию и т. п. Эти расходы учитываются на счёте 25 «Общепроизводственные расходы».

Счёт 25 «Общепроизводственные расходы» активный, собирательнораспределительный, в балансе не показывается.

По дебету собираются затраты, связанные с работой цеха: амортизация и текущий ремонт оборудования, а также затраты, связанные с управлением цеха, основная и дополнительная заработная плата, отчисления от заработной платы и др. Затраты, собранные по дебету счёта 25 в конце месяца распределяются по объектам учёта и списываются записью:

Дебет 20 «Основное производство» или Дебет 23 «Вспомогательное производство»

Кредит 25 «Общепроизводственные расходы»

36

В качестве базы распределения общепроизводственных рабочих чаще всего принимают заработную плату производственных рабочих либо объём выпускаемой продукции

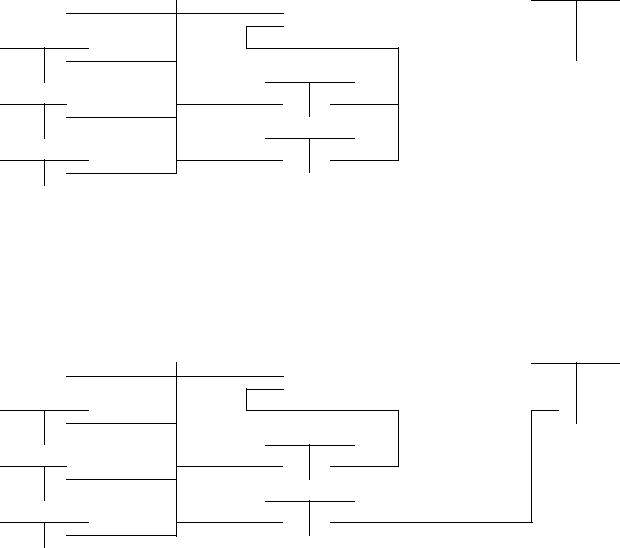

Схематично счёт 25 можно представить в следующем виде:

|

|

|

Сч. 25 «Общепроизводственные расходы» |

|

||||||||

Дт |

|

|

|

|

|

|

|

|

|

|

|

Кт |

|

Сч. «Материалы» |

|

|

|

|

|

|

|

||||

Дт |

|

|

Кт |

|

|

|

|

|

|

|

||

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Сч. «Транспортно- |

|

|

|

|

|

|

|

||||

заготовительные расходы» |

|

|

|

|

|

|

|

|||||

Дт |

|

|

Кт |

|

|

|

|

|

|

|

||

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Сч. «Расчёты с персоналом по |

|

|

|

Сч. «Основное |

|

|||||||

|

оплате труда» |

|

|

|

производство» |

|

||||||

|

|

|

|

|

|

|

|

|

|

|||

Дт |

|

|

Кт |

|

|

|

|

Дт |

Кт |

|||

|

|

|

3 |

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Сч. «Расчёты с органами |

|

|

|

|

|

|

|

|||||

|

соцстрахования и |

|

|

|

|

|

|

|

||||

|

обеспечения» |

|

|

|

|

|

|

|

||||

Дт |

|

|

Кт |

|

|

|

|

|

|

|

||

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Сч. «Амортизация |

|

|

|

|

|

|

|

||||

|

основных средств» |

|

|

|

|

|

|

|

||||

Дт |

|

|

Кт |

|

|

|

|

|

|

|

||

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Об – |

расходы к распределению |

|

|

|

|

|

|

|

||||

Общехозяйственные расходы не |

связаны непосредственно |

с |

||||||||||

производственным процессом. Их можно разделить на четыре группы:

1)расходы на управление организацией в целом;

2)расходы, связанные с обслуживанием организации в целом;

3)налоги и сборы, включаемые в себестоимость продукции;

4)непроизводительные потери общепроизводственного характера. Эти расходы учитываются на счёте 26 «Общехозяйственные расходы».

37

Счёт 26 «Общехозяйственные расходы» активный, собирательнораспределительный, в балансе не показывается.

По порядку записей счёт 26 «Общехозяйственные расходы» напоминает структуру счёта 25 «Общепроизводственные расходы».

Счёт 26 «Общехозяйственные расходы» дебетуется с кредита счетов 10 «Материалы», 70 «Расчёты с персоналом по оплате труда», 69 «Расчёты с органами социального страхования и обеспечения» (на суммы отчислений в фонды социального, медицинского и пенсионного страхования), 02 «Амортизация основных средств» и др.

Схематично счёт 26 можно представить в следующем виде:

|

|

Сч. 26 «Общехозяйственные расходы» |

|

|

|

||||||

Дт |

|

|

|

|

|

|

|

|

Кт |

||

Сч. «Материалы» |

|

|

|

|

|

|

|

||||

Дт |

Кт |

|

|

|

|

|

|

|

|||

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Сч. «Транспортно- |

|

|

|

|

|

|

|

||||

заготовительные расходы» |

|

|

|

|

|

|

|

||||

Дт |

Кт |

|

|

|

|

|

|

|

|||

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Сч. «Расчёты с персоналом по |

|

|

|

|

Сч. «Основное |

||||||

оплате труда» |

|

|

|

|

|

|

производство» |

||||

Дт |

Кт |

|

|

|

|

Дт |

|

|

Кт |

||

|

|

3 |

|

|

|

6 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|||

Сч. «Расчёты с органами |

|

|

|

|

|

|

|

||||

соцстрахования и |

|

|

|

|

Сч. «Продажи» |

||||||

обеспечения» |

|

|

|

|

|

|

|

|

|

||

Дт |

Кт |

|

|

|

|

Дт |

|

|

Кт |

||

|

|

4 |

|

|

|

7 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|||

Сч. «Амортизация |

|

|

|

|

|

|

|

||||

основных средств» |

|

|

|

|

|

|

|

||||

Дт |

Кт |

|

|

|

|

|

|

|

|||

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Об – расходы к распределению

В конце месяца счёт 26 «Общехозяйственные расходы» закрывается. Списание общепроизводственных расходов может производиться двумя способами:

38

а) при формировании полной фактической себестоимости выпускаемой продукции сумма накопленных за месяц общехозяйственных расходов в полном объёме списывается со счёта 26 «Общехозяйственные расходы» в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

При этом общехозяйственные расходы распределяются между видами выпускаемой продукции аналогично общепроизводственным расходам.

Схема учётных записей по формированию полной себестоимости:

10 |

20 |

|

43 |

|

90 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

70

25

69

26

02

б) при учёте продукции по сокращённой себестоимости в затраты включаются только прямые и общепроизводственные расходы. Общехозяйственные расходы ежемесячно списываются в дебет счёта 90/2 «Себестоимость продаж» минуя счёт 20 «Основное производство».

Схема учётных записей по формированию сокращенной себестоимости:

10 |

20 |

|

43 |

|

90 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

70

25

69

26

02

Формула для расчёта производственной себестоимости готовой продукции:

Себестоимость |

|

Незавершённое |

|

Затраты на |

|

Незавершённое |

|

= |

производство |

+ |

производство |

- |

производство |

||

готовой |

|||||||

продукции |

|

продукции на |

|

продукции за |

|

продукции на |

|

|

начало периода |

|

период |

|

конец периода |

||

|

|

|

|

||||

|

|

|

39 |

|

|

|

Модель учёта затрат на производство можно представить в следующем виде:

|

|

|

Сч. 20 «Основное производство» |

||

Дт |

|

|

|

|

Кт |

Сн – |

незавершённое производство на |

||||

начало периода |

|||||

Сч. «Материалы» |

|||||

Дт |

|

|

Кт |

||

|

|

|

|

|

|

|

|

|

|

|

|

Сч. «Расчёты с персоналом по |

Сч. «Готовая продукция» |

||||||||

|

оплате труда» |

|

|

|

|||||

Дт |

|

|

Кт |

Дт |

|

Кт |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сч. «Расчёты с органами

социального страхования и обеспечения»

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

Сч. «Амортизация

основных средств»

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

Сч. «Общехозяйственные

расходы»

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

Сч. «Общепроизводственные расходы»

Дт |

|

Кт |

|

|

|

|

|

|

|

|

|

Ск – незавершённое производство

на конец периода

Для закрепления материала по учёту затрат на производство предлагаем вам упражнение с решением.

40