EP_LeSt_06_OsZ_2022

.pdfДисципліна «Економіка підприємства» 10 кредитів Тема №6 |

1 |

ТЕМА 6. Основні засоби підприємства

1)Основні засоби (ОсЗ): поняття, класифікація, структура та оцінка.

2)Спрацювання та відтворення основних засобів.

3)Амортизація основних засобів.

4)Економічна діагностика основних засобів та напрямки підвищення ефективності використання основного капіталу

1. Основні засоби (ОсЗ): поняття, класифікація, структура та оцінка

В економічній теорії виділяють чотири основних фактори виробництва, які забезпечують господарську діяльність підприємства: капітал, земля й інші природні ресурси, трудові ресурси та підприємництво. У системі даних факторів виробництва капіталу відводиться пріоритетна роль, оскільки він об’єднує всі означені елементи в єдиний виробничий комплекс.

Загальновідомо, що капітал, який використовується у виробничому процесі як фактор виробництва, в ході свого кругообігу функціонує у трьох основних формах: вартісній, продуктовій та товарній. Окремі види капіталу мають різну інтенсивність руху. Капітал (як накопичена цінність) інвестований у майнові цінності підприємства, задіяний в економічному процесі, матеріалізується у вигляді активів. Капітал, авансований у засоби праці (необоротні активи), характеризується довготривалим циклом обороту і трактується як основний капітал, а авансований у предмети праці (оборотні активи) з відносно коротким циклом обороту, являється, відповідно, оборотним капіталом.

Основний капітал – частину капіталу, що інвестована у такі його довгострокові активи як основні засоби, незавершене будівництво та інвестиційна нерухомість, що продуктивно використовуються у його господарському процесі протягом тривалого часу. Види основного капіталу за функціональними видами:

основний операційний капітал: основні засоби.

основний капітал інвестиційної діяльності: незавершене будівництво, інвестиційна нерухомість.

Базовим і найважливішим компонентом основного капіталу підприємства виступають

основні засоби. Основні засоби – матеріальні активи, які мають значну вартість і використовуються тривалий час у господарському процесі у незмінній споживчій формі, переносячи свою вартість на собівартість виготовлюваної продукції частинами в міру спрацювання.

Податковий кодекс: §14.1.138. основні засоби матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 20000 гривень, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для

к.е.н., доцент Дмитренко А.І.

Дисципліна «Економіка підприємства» 10 кредитів Тема №6 |

2 |

використання у господарській діяльності платника податку, вартість яких перевищує 20000 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік);

Характерні риси ОсЗ:

1.матеріальна форма;

2.вартість окремого об’єкту (або їх групи) перевищує 20000 грн. (норматив Податкового кодексу §14.1.138);

3.використання у господарській діяльності протягом періоду більшого за рік (або більше одного операційного циклу, якщо він довший за рік);

4.поступове зменшення вартості під впливом фізичного та науково-технічного (морального) зносу;

5.відшкодування понесених на створення (придбання) об’єкта витрат поступово шляхом амортизації.

|

3.Будинки, споруди |

|

2.Капітальні |

та передавальні |

|

витрати на |

пристрої |

4.Машини та |

поліпшення |

|

обладнання |

земель |

|

|

1. Земельні |

Основні |

5.Транспортні |

|

засоби |

|||

ділянки |

засоби |

7. Довгострокові |

6.Інструменти, прилади, |

біологічні активи |

інвентар, меблі |

8.Інші основні засоби |

|

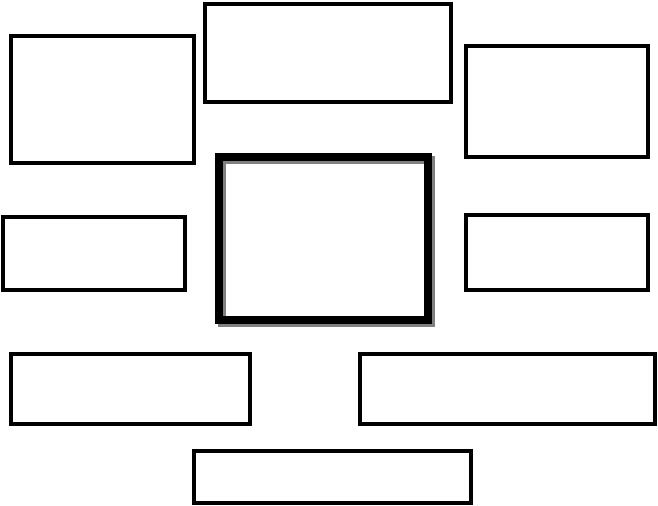

Рис. 6.1. Компоненти основних засобів підприємства

Основні засоби виділяють:

к.е.н., доцент Дмитренко А.І.

Дисципліна «Економіка підприємства» 10 кредитів Тема №6 |

3 |

1)За технологічним призначенням:

Земельні ділянки.

Капітальні витрати на поліпшення земель.

Будинки, споруди та передавальні пристрої.

Машини та обладнання.

Транспортні засоби.

Інструменти, прилади, інвентар (меблі).

Робоча і продуктивна худоба.

Багаторічні насадження.

Інші основні засоби.

2)За характером участі у процесі виробництва:

А) активна частина - об’єкти, що беруть безпосередню участь у виробничому процесі (робочі машини, обладнання, устаткування, робочий інструмент, прилади).

Б)пасивна частина – об’єкти що створюють необхідні умови для виробничого процесу (земельні ділянки, будинки, споруди, передавальні пристрої).

3)За участю у виробничому процесі:

виробничі основні засоби обслуговують господарську діяльність підприємства і створюють умови для її успішного здійснення;

невиробничі основні засоби призначені забезпечити вирішення соціальних завдань та відносяться до соціальної інфраструктури підприємства (інвестиційна нерухомість, житлові будинки, дитячі та спортивні установи, інші об'єкти культурно-побутового обслуговування, які знаходяться на балансі підприємства). На відміну від виробничих, невиробничі основні засоби не використовуються у процесах виробництва економічних благ і не переносять своєї вартості на вироблений на підприємстві продукт (послугу), а створюють цінності соціального характеру.

4)За характером експлуатації у господарському процесі:

діючі - всі основні засоби, що використовуються у господарській діяльності підприємства;

резервні - різне устаткування, що знаходиться в резерві й призначене для зміни об'єктів основних засобів, що вибули або ремонтуються;

законсервовані - ті; що не використовуються у даний період часу у зв'язку з тимчасовою консервацією підприємств або окремих цехів. Такий поділ дозволяє правильно обчислити величину вартості, яку потрібно віднести на готову продукцію (послуги). Для основних засобів, що знаходяться в консервації, перенесення вартості на вироблену продукцію (послуги) не здійснюється.

5)За відношенням до профільної діяльності: а) ОсЗ основної діяльності, б)ОсЗ неосновної діяльності.

6)За підляганням амортизації: а) ОсЗ, що підлягають амортизації (більшість); б) ОсЗ, що не підлягають амортизації (земельні ділянки).

к.е.н., доцент Дмитренко А.І.

Дисципліна «Економіка підприємства» 10 кредитів Тема №6 |

4 |

Для оцінювання якісного стану основних виробничих засобів на підприємстві здійснюється аналіз їх структури. Розрізняють технологічну, вікову і виробничу (видову) структуру основних засобів. Технологічна структура основних виробничих фондів характеризує їх розподіл за структурними підрозділами підприємства в процентному вимірюванні від їх загальної вартості. Вікова структура основних засобів — це відношення різних їх вікових груп до їх загальної вартості. Співвідношення окремих груп основних засобів у їх загальному обсязі представляє видову (виробничу) структуру основних фондів. Виробнича структура характеризує рівень оптимальності співвідношення активної та пасивної частки основних засобів. Вона є більш раціональною та ефективною при переважанні у складі основних засобів їх активної частини.

Видова структура основних виробничих фондів не є однаковою на підприємствах різних видів промислової діяльності. Основними чинниками, що впливають на структуру основних виробничих фондів, є: технологічна специфіка продукції, що випускається; обсяг випуску продукції; рівень механізації та автоматизації виробництва; науково-технічний прогрес і зумовлений ним технічний рівень виробництва, рівень спеціалізації та кооперування; кліматичні і географічні умови розташування підприємств, тощо.

Оцінка основних фондів передбачає визначення грошової вартості основного капіталу.

Вартість окремого об’єкта основних засобів складається з витрат (див. Податковий кодекс

§146.5):

1.витрат на придбання (створення) об’єкта ОсЗ;

2.реєстраційних зборів, держмита та інших обов’язкових платежів, пов’язаних з набуттям прав на об’єкт ОсЗ;

3.ввізного мита;

4.витрат на страхування ризиків доставки ОсЗ;

5.витрат на транспортування, монтаж, налагодження і пуск об’єкта.

Виділяють наступні види вартості основних засобів:

к.е.н., доцент Дмитренко А.І.

Дисципліна «Економіка підприємства» 10 кредитів Тема №6 |

5 |

Види вартості ОсЗ

За моментом оцінки |

За станом |

первісна; |

повна; |

відновна |

залишкова |

Інші види

ліквідаційна;

вартість, що амортизується;

середньорічна

Рис. 6.2. Види вартості основних засобів

ОсЗ підприємства оцінюються:

1. залежно від моменту проведення оцінки — за:

первісною (початковою)- вартість на момент уведення в дію чи придбання.

відновною (переоціненою) - це вартість відтворення об’єкту ОсЗ за сучасних умов по поточним цінам. Вона враховує ті самі витрати, що й первісна вартість, але за сучасними цінами.

2.залежно від стану основних засобів – за:

повною (вартість об’єкта ОсЗ у новому вигляді);

залишковою (балансовою) вартістю – первісна вартість з врахуванням переоцінки мінус накопичена амортизація: показує частину вартості об’єкта, ще не зношену, тобто не перенесену на собівартість продукції. Податковий кодекс: §14.1.9. різниця

між первісною вартістю і сумою розрахованої амортизації; Інші види вартості:

Ліквідаційна вартість (ВЛ) - сума коштів яку очікують отримати від реалізації (ліквідації) об’єкта ОсЗ по закінченню його експлуатації, за мінусом витрат, пов’язаних з його продажем (ліквідацією).

Вартість, яка амортизується (ВА) - первісна або переоцінена вартість ОсЗ за вирахуванням їх ліквідаційної вартості. Тобто Ва=Вп-Вл

к.е.н., доцент Дмитренко А.І.

Дисципліна «Економіка підприємства» 10 кредитів Тема №6 |

6 |

В економіці основні засоби визначаються як синонім поняття основних фондів. Ширшим поняттям за основні засоби є поняття «необоротних активів» та «основного капіталу». «Необоротні активи» - це поняття бухгалтерського обліку, крім елементів основного капіталу (основні засоби, незавершене будівництво та інвестиційна нерухомість), вони включають такі складові, як довгострокові фінансові інвестиції, довгострокову дебіторську заборгованість, відстрочені податкові зобов’язання, нематеріальні активи, інші необоротні активи, які не обслуговують операційний процес тощо.

2. Спрацювання та відтворення основних засобів

Основні засоби протягом свого тривалого функціонування зазнають матеріального та економічного спрацювання, а також техніко-економічного старіння. Під матеріальним спрацьовуванням основних виробничих фондів розуміють процес поступової втрати ними своїх первісних техніко-експлуатаційних якостей, тобто споживної вартості, що призводить до зменшення їхньої реальної вартості — економічного спрацьовування. Ступінь фізичного спрацювання окремої одиниці засобів праці можна визначити або за строком її експлуатації (через зіставлення фактичної та нормативної величин з урахуванням ліквідаційної вартості), або за даними обстеження технічного стану. Відносну величину економічного спрацювання окремої фізичної одиниці або певної сукупності основних фондів визначають як відношення накопиченої суми спрацювання, тобто їхньої вартості, вже перенесеної на вартість продукції, до загальної балансової вартості.

Техніко-економічне старіння основних виробничих фондів — це процес знецінення діючих засобів праці до настання повного фізичного зносу під впливом підвищення рівня інноваційності у галузі. Воно характеризується поступовою втратою засобами праці своєї споживної вартості внаслідок удосконалення існуючих та створення нових засобів виробництва, запровадження принципово нової технології, старіння продукції, що виробляється з допомогою цих засобів виробництва.

Матеріальне і економічне спрацювання, а також техніко-економічне старіння основних засобів визначають два види зносу:

фізичний знос - втрата основними засобами технічних властивостей і характеристик в результаті експлуатації, атмосферних впливів, умов збереження;

знецінення основних засобів під впливом науково-технічного прогресу – це знос основних засобів внаслідок створення нових, прогресивніших і економічно ефективніших їх аналогів.

На швидкість і масштаби фізичного спрацювання основних фондів впливають не лише надійність та довговічність засобів праці, а й, переважно, внутрішні фактори, пов’язані з їх експлуатацією: спосіб використання (екстенсивний чи інтенсивний), особливості технологічних процесів, якість технічного догляду й ремонтного обслуговування, кваліфікація робітників, інші організаційно-технічні фактори. Натомість, швидкість настання морального зносу зумовлюється

к.е.н., доцент Дмитренко А.І.

Дисципліна «Економіка підприємства» 10 кредитів Тема №6 |

7 |

зовнішніми факторами, він виникає в результаті впливу на діюче обладнання машину чинників, сформованих зовнішнім середовищем: рівень науково-технічного прогресу в галузях, в яких виробляються машини аналогічного призначення; підвищення потреб споживачів обладнання, зумовленого появою більш досконалої техніки.

Знос основних засобів безпосередньо впливає на ефективність функціонування підприємства та на рівень його конкурентоспроможності (рис. 6.3).

НЕГАТИВНІ НАСЛІДКИ ЗНОСУ ОСНОВНИХ ЗАСОБІВ

неможливість |

|

|

|

|

підвищення енерго-, |

||

|

|

зниження |

|||||

нарощення обсягів |

|

|

|

матеріаломісткості |

|||

|

|

якості |

|

||||

виробництва |

|

|

|

продукції |

|||

|

|

продукції |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

несвоєчасне |

|

|

зниження частки |

|

|

|

|

задоволення |

|

|

високотехнологічної |

|

|

|

споживчого попиту |

|

|

продукції |

|

||

|

|

|

|

|

|

|

|

Рис. 6.3. Вплив зносу основних засобів на ефективність господарської діяльності підприємства

Використання у виробництві морально застарілого та фізично зношеного обладнання призводить до підвищення енергота матеріаломісткості продукції, що впливає на зростання собівартості виробництва. Окрім того, знос устаткування впливає на посилення виробничої аритмії, що унеможливлює своєчасне виконання замовлень та задоволення попиту споживачів. Зменшення обсягу високотехнологічної продукції знижує конкурентоспроможність підприємств як на внутрішньому, так і на зовнішньому ринках, не дозволяє ефективно використовувати виробничий і інтелектуальний потенціал.

З огляду на це, пріоритетного значення набуває своєчасний та найбільш раціональний вибір форм усунення зносу (рис. 6.4). Фізичний знос будь-якого знаряддя праці можна поділити умовно на дві частини: ту, що періодично усувають проведенням ремонтів, і ту, що її в такий спосіб усунути неможливо. З часом спрацювання поступово збільшується і врешті-решт стає таким, що унеможливлює дальше використання засобу праці у виробництві, тобто настає момент повного спрацювання, коли треба заміна такого засобу праці на новий аналогічного призначення. У зв’язку з цим розрізняють усувний (тимчасовий) та неусувний фізичний знос основних засобів.

к.е.н., доцент Дмитренко А.І.

Дисципліна «Економіка підприємства» 10 кредитів Тема №6 |

8 |

Види зносу

|

|

Фізичний знос |

|

|

|

|

|

Техніко-економічне |

|

||||||||||

|

|

|

|

|

|

|

|

|

старіння |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Усувний |

|

|

Неусувний |

|

|

|

Повне |

|

|

Часткове |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

Ремонт |

|

|

Заміна |

|

|

Модернізація |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Форми усунення зносу основних виробничих фондів

Рис. 7.4. Види зносу основних засобів та форми його усунення

Часткове відновлення засобів праці здійснюється з допомогою періодичних ремонтів, призначення яких полягає в усуненні фізичного зносу конструктивних елементів у натуральній формі та забезпечення в такий спосіб постійної дієздатності засобів праці протягом усього періоду їхньої експлуатації. Розрізняють наступні види ремонту:

поточний ремонт — збереження засобів праці у придатному для продуктивного використання стані шляхом проведення регулярних ремонтно-профілактичних операцій з метою усунення дрібних неполадок і запобігання прогресуючому фізичному спрацюванню;

капітальний ремонт полягає у максимально можливому відновленні первісних технікоексплуатаційних параметрів засобів праці. На відміну від поточного ремонту капітальний є найбільш складним за обсягом виконуваних робіт і проводять його здебільшого через тривалі проміжки часу (один раз за кілька років).

Витрати на поточний ремонт є постійними й відносно рівномірними протягом експлуатаційного періоду, а тому їх відносять на собівартість продукції (наданих послуг). Проведення капітального ремонту потребує порівняно великих одноразових витрат, що унеможливлює пряме включення таких до собівартості продукції: ці витрати визначають

к.е.н., доцент Дмитренко А.І.

Дисципліна «Економіка підприємства» 10 кредитів Тема №6 |

9 |

заздалегідь і відносять на собівартість продукції рівномірно протягом ремонтного циклу, тобто періоду між двома послідовними капітальними ремонтами.

Часткове техніко-економічне старіння засобів праці усувають шляхом модернізації - вдосконалення основних засобів з метою запобігання техніко-економічному старінню та підвищення техніко-експлуатаційних параметрів до рівня сучасних вимог. За порівняно невеликих витрат і за відносно короткий строк модернізація може забезпечити оновлення устаткування на новому технічному рівні, зростання продуктивності праці, нарощування виробничих потужностей і збільшення випуску продукції, економію інвестиційних ресурсів.

Важливим елементом процесу відтворення основних фондів є заміна зношених засобів праці. Визначення необхідного (економічно раціонального) щорічного обсягу заміни засобів праці передбачає: 1) встановлення оптимальних строків експлуатації відповідних їхніх видів (груп); 2) розрахунки такого щорічного обсягу заміни, який може забезпечити дотримання оптимальних строків функціонування устаткування та інших видів основних фондів. За простого відтворення засобів праці обсяги їхньої заміни (вибуття) практично мають дорівнюватись нормі амортизаційних відрахувань на реновацію, а за розширеного відтворення — залежатиме не лише від нормативного строку експлуатації (норми амортизації), а й від темпів щорічного збільшення обсягу основних виробничих фондів.

Нагромадження й оновлення основних фондів, нарощування виробничих потужностей підприємств різних галузей здійснюється внаслідок розширеного відтворення основного капіталу шляхом технічного переозброєння, реконструкції та розширення діючих або спорудження нових виробничих об’єктів (цехів, виробництв, підприємств в цілому).

Технічне переозброєння діючого підприємства означає здійснення відповідно до плану

(програми) його технічного розвитку (без розширення існуючих виробничих площ) комплексу заходів, що передбачають підвищення до сучасних вимог технічного рівня окремих дільниць виробництва за рахунок впровадження нової техніки і технології, механізації та автоматизації виробничих процесів, модернізації й заміни фізично спрацьованого та технічно застарілого устаткування.

Реконструкція діючого підприємства є здійснюваним за єдиним проектом повним або частковим переобладнанням виробництва. За необхідності можуть бути споруджені нові або розширені існуючі допоміжні та обслуговуючі структурні підрозділи (об’єкти). До

к.е.н., доцент Дмитренко А.І.

Дисципліна «Економіка підприємства» 10 кредитів Тема №6 |

10 |

реконструктивних робіт відносять також будівництво нових виробничих об’єктів замість тих, дальшу експлуатацію котрих визнано недоцільною.

Під розширенням діючого підприємства заведено розуміти спорудження його другої та наступних черг, додаткових виробничих комплексів, нових цехів або розширення існуючих, а також організацію допоміжних та обслуговуючих виробництв, комунікацій тощо.

До нового будівництва (новобудов) відносять спорудження окремих виробничих об’єктів або підприємств, що здійснюється на нових майданчиках та за затвердженим окремим проектом.

Такі форми розширеного відтворення основних фондів і методи оновлення виробничого потенціалу підприємств є взаємозв’язаними елементами єдиного відтворювального процесу, які доповнюють одне одного. Проте пріоритетними для переважної більшості різногалузевих виробництв (господарств) треба вважати технічне переозброєння й реконструкцію діючих виробничих об’єктів. Нове будівництво стає економічно доцільним за умови вичерпання можливостей нарощування виробничого потенціалу на діючих підприємствах, а також за організації нових видів виробництва (надання нових послуг) та необхідності забезпечення належного рівня екологічної безпеки виробничо-господарської діяльності.

3. Амортизація основних засобів

Вартість основного засобу не може вважатися витратами підприємства у той момент часу, коли він був придбаний, адже це б сприяло б порушенню принципу відповідності нарахування доходів і витрат. Протягом усього строку корисного використання вартість об’єкта основних засобів поступово (він же поступово зношується) переноситься невеликими частинами на вартість продукції, що виготовляється. Тобто до завершення терміну експлуатації основного засобу, його вартість має бути списана на витрати підприємства, шляхом періодичного нарахування амортизації.

Амортизація - систематичний процес відшкодування раніше витрачених коштів на придбання та створення ОЗ (крім землі), довгострокових біологічних та нематеріальних активів за рахунок собівартості виготовлюваної продукції.

к.е.н., доцент Дмитренко А.І.