Статья 820 |

О.М. Иванов |

|

|

в ГК РФ параграфа о кредите является, скорее, просто данью традиции (см. также п. 1.5 комментария к ст. 807 ГК РФ).

Статья 820. Форма кредитного договора

Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредит

ного договора. Такой договор считается ничтожным.

Комментарий

(а) Письменная форма кредитного договора. Согласно п. 1 ст. 434 ГК РФ для договоров конкретного вида законом может быть установлена определенная форма. Комментируемая норма устанавливает обязательную письменную форму для кредитных договоров. Стороной кредитного договора всегда является юридическое лицо – кредитная организация. Поэтому необходимость заключения кредитного договора как минимум в простой письменной форме следует уже из подп. 1 п. 1 ст. 161 ГК РФ, которая устанавливает категории сделок, совершаемых в простой письменной форме.

Письменная форма кредитного договора подразумевает, что стороны составляют документ или несколько документов, содержащих условия договора, которые подписываются лицами, совершающими сделку, или должным образом уполномоченными ими лицами.

По общему правилу, установленному п. 1 ст. 162 ГК РФ, несоблюдение простой письменной формы сделки ограничивает право сторон спора на использование свидетельских показаний при возникновении споров о факте совершения сделки и ее содержании. Но в отличие от общего правила, действующего в том числе для договоров займа (см. комментарий к ст. 808 ГК РФ), несоблюдение письменной формы кредитного договора согласно данной норме влечет его ничтожность.

В теории указывается несколько оснований для ограничения свободы сторон выбирать форму договора: обеспечение необходимых доказательств возникновения и содержания правоотношения в случае последующего возникновения спора, достижение большей определенности обязательств и многое другое (см. комментарий к ст. 808 ГК РФ). Кредитное правоотношение отличают сложность и разнообразие. Кроме того, обычной практикой является обеспечение исполнения обязательства заемщика по возврату кредита, что порождает потребность в обеспечении транспарентности условий кредитного обязательства

609

Статья 820 |

О.М. Иванов |

|

|

для третьих лиц, предоставивших обеспечение (поручителей или залогодателей). С учетом этого установление в данной норме жестких последствий несоблюдения письменной формы кредитного договора является обоснованным.

(б) Кредитный договор на бумажном носителе. Кредитный договор чаще всего составляется на бумажном носителе. В рамках такой технологии договор может заключаться следующими способами.

Во-первых, письменная форма будет считаться заключенной, если стороны в соответствии с п. 1 ст. 433 ГК РФ обменялись отдельными документами, каждый из которых подписан отправителем, если

врамках такого документационного обмена речь идет об оферте и акцепте (например, заявка на кредитование и подтверждение согласия на условия заявки). На практике такой способ в контексте кредитных договоров используется редко.

Во-вторых, письменная форма считается соблюденной и тогда, когда в ответ на письменную оферту другая сторона совершила конклюдентные действия (п. 3 ст. 434 и п. 3 ст. 438 ГК РФ). Например, заемщик направляет заявку на кредитование, а банк перечисляет запрошенную сумму кредита.

В-третьих, кредитный договор может оформляться в виде бумажного документа, подписанного собственноручными подписями представителя банка и заемщика (или представителя последнего).

Наконец, в-четвертых, кредитный договор может быть заключен путем составления нескольких документов. Существует ряд причин,

всилу которых стороны иногда прибегают к этому способу заключения договора. Так, кредитор часто определяет отдельные условия договора (общие условия договора) самостоятельно и стандартизирует их, предполагая неоднократное использование во взаимоотношениях с заемщиками; в составлении таких общих условий заемщики, как правило, не участвуют. Эти условия договора удобно оформлять

ввиде отдельного документа (стандартизированного документа о правилах кредитования), который воспроизводится кредитором типографским способом. Индивидуальные же условия удобно оформлять

ввиде отдельного документа, отсылающего к стандартизированному формуляру.

Для всех указанных вариантов соответствующий документ должен быть подписан (п. 1 ст. 160 ГК РФ), а п. 3 ст. 160 ГК РФ намекает на то, что по общему правилу такая подпись должна быть собственноручной, но вряд ли данное требование должно толковаться настолько буквально, чтобы исключить признание письменной формы соблюденной

610

Статья 820 |

О.М. Иванов |

|

|

в ситуации, когда такой подписи на бумажном документе нет, но не остается никаких сомнений, что соответствующий документ исходил от соответствующей стороны (например, если условия оферты опубликованы в печати, и установлено, что соответствующая публикация одобрена руководством банка). Эту позицию поддержал и ВС РФ (см. п. 9 Постановления Пленума ВС РФ от 25 декабря 2018 г. № 49). Впрочем, на практике такие ситуации в контексте кредитных сделок встречаются нечасто.

(в) Кредитный договор, заключаемый посредством обмена электрон ными документами. Кредитные договоры могут заключаться сторонами дистанционно с использованием электронных средств связи. Такая практика распространена на рынке межбанковского кредитования, при заключении договоров с гражданами и юридическими лицами (субъектами малого и среднего предпринимательства).

Но здесь мы сталкиваемся с проблемой определения требований к электронной технологии заключения договора, описанной в комментарии к ст. 808 ГК РФ. Суть проблемы, напомним, в том, что согласно п. 2 ст. 434 ГК РФ договор в письменной форме может быть заключен путем обмена электронными документами, передаваемыми по каналам связи, позволяющим достоверно установить, что документ исходит от стороны по договору. При этом согласно п. 2 ст. 160 ГК РФ по общему правилу использование при совершении сделок аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон. А Закон об электронной подписи в его системном толковании с положениями указанных двух норм ГК РФ оставляет сомнения в отношении того, будет ли по общему правилу считаться соблюдением письменной формы сделки обмен электронными документами, не заверенными никакими электронными подписями (например, посредством обычных электронных сообщений), а также заверенными простой электронной подписью или усиленной неквалифицированной подписью. При определенном (консервативном) прочтении закона получается, что письменная форма сделки будет считаться соблюденной при обмене электронными документами, заверенными простой или усиленной неквалифицированной подписями только тогда, когда между сторонами имеется ранее заключенный договор, который легализует такой вариант подписания, а по общему правилу требуется использование лишь усиленной квалифицированной подписи. Этому подходу противостоит либеральный подход, который не выводит из сочетания данных норм идею о необходимости обязательной легализации простой

611

Статья 820 |

О.М. Иванов |

|

|

электронной подписи в некоем ранее заключенном на бумажном носителе соглашении. Данный вопрос в полной мере в судебной практике не прояснен (подробнее см. комментарий к ст. 808 ГК РФ). Как бы то ни было, в практике банковского кредитования преимущественно стараются избегать этого подводного камня. При желании использовать обмен электронными документами, удостоверяемыми простой электронной подписью, при оформлении кредитных отношений банк вначале заключает с заемщиком договор на бумажном носителе, который на будущее легализует электронную форму оформления договоров с использованием простой электронной подписи (с подтверждением в форме СМС-сообщений, логинов и паролей и т.п.).

Далее мы разберем складывающуюся практику электронного оформления кредитных межбанковских и потребительских договоров.

(i) Межбанковский кредит.

Межбанковские кредитные договоры часто заключаются дистанционным образом. Банки, намеренные совершать в будущем такие сделки, заключают между собой на бумажном носителе так называемое генеральное соглашение об операциях на межбанковском рынке. Уполномоченных сотрудников банков, которые ведут переговоры и заключают сделки, называют дилерами.

Договором обычно предусматриваются два способа заключения сделок межбанковского кредитования:

1)путем обмена сообщениями, содержащими идентичные существенные условия сделки, по системам SWIFT, телекс или предоставляя друг другу письменные сообщения, подписанные уполномоченными лицами и скрепленные печатями сторон;

2)посредством проведения переговоров по системе «Рейтер Дилинг»; в этом случае сделка считается заключенной с момента достижения согласия между дилерами сторон по всем существенным условиям.

Заключенные таким способом кредитные сделки следует признать отдельными договорами, заключаемыми на основании рамочного договора (ст. 429.1 ГК РФ). Наличие такого договора позволяет сторонам предварительно договориться о признании юридической силы последующих кредитных сделок, если при заключении таковых используется простая электронная подпись. Если сделка заключается, например,

сиспользованием телекоммуникационной системы SWIFT, то требования ГК РФ к простой письменной форме договора (п. 2 ст. 160, п. 2 ст. 434 ГК РФ) выполняются в силу следующих обстоятельств. В системе используются стандартные формы сообщений, имеющие форму документа. Пользователи имеют возможность получить от самой системы справки, идентифицирующие абонента – отправителя

612

Статья 820 |

О.М. Иванов |

|

|

информации. Аналогичным образом при использовании системы «Рейтер Дилинг» дилеры до начала переговоров вводят идентификационные коды, которые можно признать аналогом собственноручной подписи. Тем самым исполняется требование закона о необходимости достоверно установить противоположную сторону (п. 2 ст. 434 ГК РФ) даже без использования квалифицированной электронной подписи.

(ii) Потребительский кредит.

Дистанционному порядку заключения договора потребительского кредита (займа) присущи особенности, которые оказывают непосредственное влияние на достижение требуемой формы договора. Согласно ч. 14 ст. 7 Закона о потребительском кредите (займе) документы, необходимые для заключения договора потребительского кредита, включая индивидуальные условия договора и заявление о предоставлении кредита, могут быть подписаны сторонами с использованием аналога собственноручной подписи способом, подтверждающим ее принадлежность сторонам в соответствии с требованиями федеральных законов, и направлены с использованием информационно-телеком- муникационных сетей, в том числе сети «Интернет». Таким образом, документы, составляемые при заключении договора, могут быть подписаны сторонами собственноручно или с использованием аналога собственноручной подписи.

В практике потребительского (банковского) кредитования чаще всего используются следующие аналоги собственноручной подписи:

–усиленная электронная подпись – со стороны банка;

–PIN-код или иная простая электронная подпись – со стороны заемщика.

Но для того, чтобы исключить риски, связанные с возможным консервативным прочтением закона судами, банки допускают использование простой электронной формы подписи заемщика при заключении кредитного договора только после того, как в некоем изначально заключенном договоре между сторонами такой подписи придается правовое значение.

Наиболее типичная ситуация имеет место тогда, когда в договоре

овыпуске кредитной карты допускается изъявление заемщиком воли на кредитование посредством использования самой карты как электронного средства платежа и соответствующих средств дополнительной аутентификации, отвечающих критериям простой электронной подписи. Согласно п. 3 ст. 847 ГК РФ договором банковского счета может быть предусмотрено удостоверение прав распоряжения денежными суммами, находящимися на счете, электронными средствами платежа и другими документами с использованием в них аналогов

613

Статья 820 |

О.М. Иванов |

|

|

собственноручной подписи, кодов, паролей и иных средств, подтверждающих, что распоряжение дано уполномоченным на это лицом. При использовании платежных карт Банк России признает такие коды

ипароли аналогами собственноручной подписи (п. 1.11 Положения Банка России от 24 декабря 2004 г. № 266-П).

Примером простой электронной подписи, используемой на основании ранее заключенного договора при кредитовании посредством использования кредитной карты, является PIN-код. PIN-код – это персональный идентификационный номер, индивидуальный код, присваиваемый карте и используемый держателем карты при совершении операций с карты в качестве аналога его собственноручной подписи. Наряду с PIN-кодом при совершении операций по карте расчетные документы, оформляемые с помощью карты, могут быть подписаны с использованием аналога собственноручной подписи держателя карты в виде постоянного или одноразового пароля.

Банки предоставляют своим клиентам услуги по проведению операций и совершению сделок посредством персонального компьютера, подключенного к сети «Интернет», и мобильного телефона (смартфона). Могут в такой форме осуществляться и сделки кредитования, как минимум если такая форма легализована в ранее заключенном между сторонами договоре. Доступ клиента к этим услугам осуществляется при условии его успешной идентификации и аутентификации на сайте банка или в специальном приложении на основании идентификатора пользователя и постоянного пароля. Операции в системе обычно подтверждаются одноразовыми паролями, которые вводятся при их совершении. Клиент часто получает одноразовые пароли в СМС-сообщении, отправленном на номер его мобильного телефона (при условии подключения к соответствующей услуге). В договоре стороны соглашаются с тем, что электронные документы, подтвержденные постоянным и (или) одноразовым паролем, признаются ими равнозначными документам на бумажном носителе. Документальным подтверждением факта совершения операции является протокол проведения операций в автоматизированной системе банка, подтверждающий корректную идентификацию и аутентификацию клиента

исовершение операции.

Итак, дистанционное заключение договора потребительского кредита с использованием заемщиком простой электронной подписи чаще всего происходит в случае, если заемщик уже открыл в банке-кредиторе банковский счет и при этом в заключенном договоре имеется указание на возможность заключения дальнейших сделок в отношениях между сторонами с использованием простой электронной подписи. Это

614

Статья 820 |

О.М. Иванов |

|

|

означает, что на практике широкие возможности для выбора порядка электронного взаимодействия с заемщиком при заключении кредитных сделок существуют в случае, если он уже был идентифицирован кредитором и между сторонами заключено обычное письменное соглашение на бумажном носителе, которое среди прочего укажет на возможность использования простой электронной подписи и порядок ее использования. В частности, для направления клиенту индивидуальных условий

ииных документов, составляемых при заключении договора, кредитор вправе использовать так называемый личный кабинет клиента, электронную почту и иные средства связи.

При этом следует учитывать, что кредитным организациям запрещено открывать счета физическим лицам без личного присутствия открывающего счет лица либо его представителя (ч. 5 ст. 7 Закона о противодействии легализации доходов). А согласно ст. 8 Закона о потребительском кредите (займе) «передача и использование электронного средства платежа заемщиком допускаются только после проведения кредитором идентификации клиента в соответствии с требованиями, предусмотренными законодательством Российской Федерации». Допускается ситуация, когда прием документов, удостоверяющих личность клиента – физического лица, проверка надлежащего оформления документов, полноты представленных сведений

иих достоверности, заверение копий документов осуществляются как должностным лицом кредитной организации, так и иным уполномоченным кредитной организацией лицом, не являющимся ее сотрудником, вне помещения кредитной организации, и эти документы направляются в кредитную организацию, в том числе с использованием соответствующих средств связи. Но возможности использования простой электронной подписи для подписания кредитных и иных договоров граждан с кредитными организациями кардинально расширились с принятием Федерального закона от 31 декабря 2017 г. № 482-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». Закон закрепил механизм интерактивной удаленной аутентификации и идентификации клиента кредитной организации – физического лица с использованием его биометрических персональных данных, а также сведений о нем, содержащихся в ЕСИА. Идентифицированный таким способом гражданин вправе без его личного присутствия с использованием сети «Интернет» заключать с кредитными организациями не только кредитные договоры, но также договоры банковского вклада и счета, используя при этом простую электронную подпись (п. 5.8 ст. 7 Закона о противодействии легализации доходов).

615

Статья 820 |

О.М. Иванов |

|

|

В соответствии с новым порядком отпадает необходимость заключения между банком и клиентом отдельного соглашения, в силу которого информация в электронной форме, подписанная простой электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе (ч. 2 ст. 6 Закона об электронной подписи). Процедура прохождения удаленной идентификации

изаключения кредитного договора включает два шага. Сначала банк по поручению клиента и с его согласия осуществляет сбор и обработку его персональных данных, включая биометрические персональные данные. Собранные таким образом данные о гражданине, в том числе изображение лица и голос, передаются в ЕСИА и единую биометрическую систему. Эта информация доступна всем кредитным организациям, соответствующим установленным законом критериям (п. 5.7 ст. 7 Закона о противодействии легализации доходов). Одновременно с прохождением первичной идентификации гражданин получает ключ простой электронной подписи. На втором шаге заключение кредитного договора осуществляется удаленно с использованием сети «Интернет» при успешном прохождении удаленной идентификации и соответствии условиям отсутствия причастности к легализации и отмыванию доходов, полученных преступным путем, экстремистской и (или) террористической деятельности. Кредитный договор подписывается полученным в ходе первого шага ключом простой электронной подписи. Соответствующий электронный документ признается равнозначным документам на бумажном носителе, подписанным собственноручной подписью гражданина (ч. 1 ст. 30 Закона о банках и банковской деятельности).

Перечень кредитных организаций, которые обязаны осуществлять сбор и передачу персональных данных клиента – физического лица, включая биометрические персональные данные, и требования к таким организациям устанавливаются Банком России. Открывать гражданину счета (вклады) на основе пройденной удаленной идентификации при соблюдении условий об отсутствии подозрений в причастности указанного лица к легализации и отмыванию доходов, полученных преступным путем, экстремистской и (или) террористической деятельности, имеют право как организации, обязанные проводить сбор

ипередачу персональных данных клиента – физического лица, так

ииные кредитные организации.

Механизм удаленной идентификации заработал 30 июня 2018 г. С этого момента сбор биометрических данных доступен более чем в 400 точках банковского обслуживания в 140 городах России. Банки будут постепенно обеспечивать в своих структурных подразделениях

616

Статья 820 |

О.М. Иванов |

|

|

сбор биометрических данных по мере готовности их технологической инфраструктуры. Ожидается, что до конца 2019 г. такой сервис должны будут предоставлять все структурные подразделения банков в каждом регионе присутствия.

(г) Особенности оформления кредитного договора с использованием общих условий. При массовом (розничном) кредитовании кредиторы самостоятельно разрабатывают, стандартизируют и определяют для многократного использования при заключении договоров с заемщиками (прежде всего потребителями, индивидуальными предпринимателями и небольшими корпорациями) бо́льшую часть условий кредитных договоров. Индивидуальному согласованию или определению с учетом специфики конкретного договора и заемщика обычно подлежат лишь ряд существенных условий (размер кредита, срок, процент и т.п.).

В теории такие стандартизированные условия договора называются общими, в законодательстве данный термин получил закрепление лишь в отношении договора потребительского кредита (займа) и прямо не упоминается в ст. 428 ГК РФ. Использование кредитором общих условий непосредственно влияет на оформление кредитного договора.

Заемщик в большинстве случаев (за исключением тех, когда сумма кредита оправдывает индивидуальный подход к согласованию всего текста договора) лишен фактической возможности влиять на общие условия договора. Он вынужден либо принять их целиком так, как их определил кредитор, либо отказаться от заключения договора. Фактическое неравенство сторон при формулировании условий договора является проявлением так называемой договорной диспропорции.

Практическая потребность в общих условиях объясняется тем, что использование стандартных текстов договоров при осуществлении коммерческой деятельности позволяет в упрощенном порядке учитывать особенности конкретного типа сделки, исключить возможные сомнения при толковании норм закона и восполнить имеющиеся пробелы. Тем самым отпадает необходимость в расходовании времени на обсуждение всех деталей договора, хотя и ценой значительного отказа от свободы усмотрения заемщика. Обратная сторона такого упрощения проявляется в том, что кредиторы с большей легкостью могут переложить коммерческий риск на клиентов, особенно когда те не имеют возможности или желания проводить юридическую проверку предложенных им договорных условий.

Можно выделить два практических способа включения общих условий в кредитный договор (как документ). Во-первых, они могут быть непосредственно включены в документ, содержащий текст договора.

617

Статья 820 |

О.М. Иванов |

|

|

В практике банковского кредитования для этого используют формуляры (формы) договоров, часть полей которых заполняют вручную или с использованием компьютерной техники. Во-вторых, общие условия могут содержаться в отдельном документе, ссылка на который включается в основное соглашение, подписываемое сторонами. Часто оба способа комбинируют: одна часть общих условий помещается

вформуляре договора, а другая – в отдельном, прилагаемом к нему документе. Для различения общих и индивидуальных условий договора можно предложить следующий тест. Если используемые кредитором форма (формуляр) договора и регламент (процедура) его заключения допускают возможность изменения рассматриваемого условия по предложению заемщика, то такое условие следует признать индивидуально согласуемым. В противном случае оно будет общим.

Сторона договора, определяющая в одностороннем порядке часть его условий и намеренная многократно использовать их для заключения сделок с клиентами, может использовать выигрышную переговорную позицию для того, чтобы заранее сформулировать наиболее выгодные для себя оговорки. Так, она может включить в договоры условия, которые хотя и не противоречат закону, тем не менее являются необычными или неожиданными для другой стороны, ограничивают ответственность лица, предлагающего услуги, существенно отклоняются от диспозитивных норм закона или нарушают баланс прав и обязанностей клиента таким образом, что тот как сторона договора оказывается поставлен в явно обременительное положение. Специальное регулирование в гражданском праве общих условий договоров (сделок) преследует цель исправления договорной диспропорции, защиты слабой стороны, исключения или ограничения действия несправедливых условий договора.

За рубежом широко применяются и подлежат регулированию общие условия (standard terms, Allgemeine Geschäftsbedingungen) договоров любого типа, а не только договоров потребительского кредита. Ключевой особенностью этого регулирования является предоставление судам компетенции контролировать справедливость соответствующих общих условий, которые формально закону не противоречат, но могут существенно нарушать справедливый баланс интересов сторон. В российском законодательстве соответствующий судебный контроль ex post справедливости условий договора присоединения устанавливается

вп. 3 ст. 428 ГК РФ. Несмотря на то что российский законодатель использует понятие «договор присоединения», фактически контролируется справедливость стандартных условий. Как разъяснил ВАС РФ (п. 2 Информационного письма Президиума ВАС РФ от 13 сентября

618

Статья 820 |

О.М. Иванов |

|

|

2011 г. № 147), применение правил ст. 428 ГК РФ не исключается тем фактом, что в договоре могут оказаться отдельные условия, согласованные индивидуально с заемщиком: в таком случае судебный контроль ex post справедливости применяется к стандартным условиям.

В то же время следует учесть, что на практике такой судебный контроль ex post справедливости договорных условий достаточно интенсивно применяется в основном в отношении потребительских кредитных договоров, и здесь, как правило, применяется не ст. 428 ГК РФ, несколько неудачная и предполагающая необходимость обращения в суд с иском об изменении договора, а п. 1 ст. 16 Закона о защите прав потребителей, который в его интерпретации судами превращается в правило о ничтожности любых явно несправедливых условий потребительских договоров (несмотря на то что сам буквальный текст нормы посвящен несколько иному вопросу). К бизнес-кредитам же мыслимо применение именно ст. 428 ГК РФ, но и здесь достаточно спорным является вопрос о том, достаточно ли только одного лишь факта стандартизации договорных условий для того, чтобы суд получил карт-бланш на контроль справедливости договорных условий сугубо коммерческого договора, или при оценке вынужденности присоединения к стандартным условиям необходимо анализировать наличие или отсутствие у присоединившейся стороны возможности избежать принятия подобных условий путем заключения договора с иными банками. Судебная практика пока окончательно не определилась, а сам вопрос носит преимущественно политико-правовой характер. Подробнее о применении ст. 428 ГК РФ см. Постановление Пленума ВАС РФ от 14 марта 2014 г. № 161.

(д) Табличная форма индивидуальных условий договора потребитель ского кредита. В соответствии с п. 1 ст. 160 ГК РФ законом, иными правовыми актами и соглашением сторон могут устанавливаться дополнительные требования, которым должна соответствовать форма сделки. Такие требования установлены Законом о потребительском кредите к форме договора потребительского кредита (займа).

Условия договора потребительского кредита (займа) разделяются на две группы – общие условия и индивидуально согласованные сторонами условия договора (ч. 1 ст. 5 Закона о потребительском кредите). Все условия договора, которые не были согласованы сторонами

1 Договорное и обязательственное право (общая часть): постатейный комментарий к статьям 307–453 Гражданского кодекса Российской Федерации / Отв. ред. А.Г. Карапетов. С. 870–883 (автор комментария к ст. 428 ГК РФ –А.Г. Карапетов).

619

Статья 820 |

О.М. Иванов |

|

|

индивидуально, признаются общими. Согласно ч. 3 ст. 5 Закона о потребительском кредите общие условия договора потребительского кредита устанавливаются кредитором в одностороннем порядке в целях многократного применения.

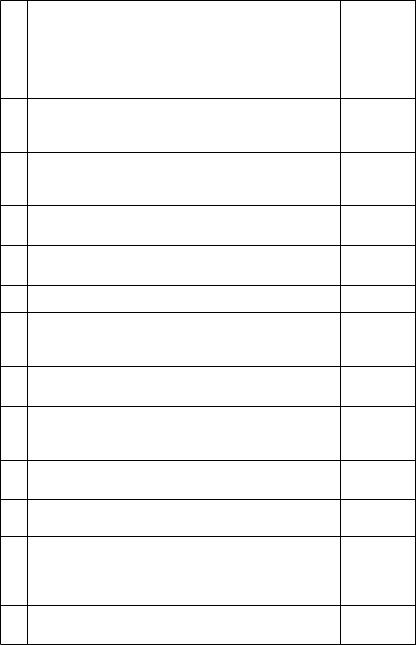

Часть 12 ст. 5 Закона о потребительском кредите накладывает на кредитора обязанность отражать индивидуальные условия договора потребительского кредита в табличной форме, установленной Банком России. Целью предоставления индивидуальных условий в табличной форме является акцентированное доведение до заемщика основных условий договора, достижение согласия по которым является обязательным для заключения договора. Табличная форма индивидуальных условий утверждена Указанием Банка России от 23 апреля 2014 г. № 3240-У. Таблица индивидуальных условий состоит из общего заголовка и трех граф: 1) порядковый номер; 2) условие; 3) содержание условия. Формулировки второй графы «Условие» определены в названном Указании и не могут быть изменены сторонами. Графа «Содержание условия» заполняется кредитором и содержит индивидуальные условия заключаемого договора потребительского кредита (займа). В таблице индивидуальных условий стороны должны согласовать 18 обязательных условий в порядке, установленном Указанием Банка России от 23 апреля 2014 г. № 3240-У. Если стороны пожелают согласовать дополнительно иные индивидуальные условия, таблица индивидуальных условий дополняется строками, содержащими такие условия, после строки 16 с продолжением нумерации по порядку.

Помимо таблицы индивидуальных условий, в правом верхнем углу первой страницы договора должна размещаться информация о полной стоимости потребительского кредита (займа) – в процентах годовых

ив денежном выражении – в квадратных рамках площадью не менее чем 5% площади первой страницы договора.

Перед таблицей обычно указывается информация о сторонах договора и виде кредита, к которому относятся индивидуальные условия. Кредитор может предусмотреть место для проставления подписей сторон. Такая компоновка передаваемого заемщику документа является максимально приближенной по форме к обычному тексту договора

иоблегчает ознакомление заемщика с индивидуальными условиями. Таблица индивидуальных условий может содержаться в отдель-

ном документе, передаваемом заемщику вместе с общими условиями договора потребительского кредита (займа), либо включаться в текст договора, содержащего общие условия.

Законодателем предъявляются специальные требования не только к форме, но и к шрифту индивидуальных условий договора потреби-

620

Статья 820 |

О.М. Иванов |

|

|

тельского кредита (займа), а именно индивидуально согласованные условия договора должны доводиться до заемщика способом, не затрудняющим его восприятие, т.е. четким, хорошо читаемым шрифтом.

Действующее законодательство прямо не устанавливает специаль ных требований к шрифту договора. В связи с этим само понятие четкого, хорошо читаемого шрифта является оценочным. К шрифту договора потребительского кредита (займа) должны применяться общие требования, предъявляемые к предоставлению информации потребителю. В силу требований ст. 8 и 10 Закона о защите прав потребителей потребитель имеет право на получение необходимой и достоверной информации об услугах, обеспечивающих возможность их правильного выбора. Данная информация должна доводиться до сведения потребителя в наглядной и доступной форме, не затрудняющей визуальное восприятие текста. При этом применяются общие требования санитарных правил и нормативов «Гигиенические требования к изданиям книжным для взрослых. СанПиН 1.2.1253-03».

Таблица 6

Индивидуальные условия договора потребительского кредита (займа)

№ |

Условие |

Содержание |

|

п/п |

условия |

||

|

|||

|

|

|

|

1. |

Сумма кредита (займа) или лимит кредитования |

|

|

|

и порядок его изменения |

|

|

|

|

|

|

2. |

Срок действия договора, срок возврата кредита (займа) |

|

|

|

|

|

|

3. |

Валюта, в которой предоставляется кредит (заем) |

|

|

|

|

|

|

4. |

Процентная ставка (процентные ставки) в процентах |

|

|

|

годовых, а при применении переменной процентной |

|

|

|

ставки – порядок ее определения, соответствующий |

|

|

|

требованиям Федерального закона от 21 декабря 2013 г. |

|

|

|

№ 353-ФЗ «О потребительском кредите (займе)», ее |

|

|

|

значение на дату предоставления заемщику индивиду- |

|

|

|

альных условий |

|

|

|

|

|

|

5. |

Порядок определения курса иностранной валюты при |

|

|

|

переводе денежных средств кредитором третьему лицу, |

|

|

|

указанному заемщиком |

|

|

|

|

|

621

Статья 820 |

О.М. Иванов |

|

|

5.1.Указание на изменение суммы расходов заемщика при увеличении используемой в договоре переменной процентной ставки потребительского кредита (займа) на один процентный пункт начиная со второго очеред-

ного платежа на ближайшую дату после предполагаемой даты заключения договора

6.Количество, размер и периодичность (сроки) платежей заемщика по договору или порядок определения этих платежей

7.Порядок изменения количества, размера и периодичности (сроков) платежей заемщика при частичном досрочном возврате кредита (займа)

8.Способы исполнения заемщиком обязательств по договору по месту нахождения заемщика

8.1Бесплатный способ исполнения заемщиком обязательств по договору

9.Обязанность заемщика заключить иные договоры

10.Обязанность заемщика по предоставлению обеспечения исполнения обязательств по договору и требования к такому обеспечению

11.Цели использования заемщиком потребительского кредита (займа)

12.Ответственность заемщика за ненадлежащее исполнение условий договора, размер неустойки (штрафа, пени) или порядок их определения

13.Условие об уступке кредитором третьим лицам прав (требований) по договору

14.Согласие заемщика с общими условиями договора

15.Услуги, оказываемые кредитором заемщику за отдельную плату и необходимые для заключения договора, их цена или порядок ее определения, а также согласие заемщика на оказание таких услуг

16.Способ обмена информацией между кредитором и заемщиком

622

Статья 820 |

О.М. Иванов |

|

|

Необходимо обратить внимание на то, что наименования отдельных индивидуальных условий в таблице (и в Указании Банка России от 23 апреля 2014 г. № 3240-У) сформулированы иначе, чем в п. 1–16 ч. 9 ст. 5 Закона о потребительском кредите (займе). Банк России сделал содержание табличной формы максимально понятным для за- емщика-потребителя. Приведение в таблице индивидуальных условий дословных формулировок в том виде, в каком они указаны в Законе, могло бы затруднить понимание их содержания заемщиками, не обладающими специальными знаниями (например, п. 5, 8, 13 таблицы).

В отношении наименования условий в рассматриваемой таблице следует сделать еще одно замечание. Как показали недавно проведенные в рамках проекта по развитию финансовой грамотности исследования, восприятие и понимание содержания предложенных условий образованным и среднестатистическим заемщиком существенно различаются1. Бóльшая часть опрошенных граждан, например, сообщила, что условие 8.1 «Бесплатный способ исполнения заемщиком обязательств по договору», по их мнению, относится к ситуации, когда заемщик вправе пользоваться кредитными средствами бесплатно. Хотя в действительности речь идет лишь о бесплатном способе перевода кредитору денежных средств. Данный пример показывает, что при подготовке нормативных актов, адресованных к применению самым широким кругам граждан, следует обращать повышенное внимание на ясность и однозначность формулировок, исключающих неверное толкование лицами, которые не обладают специальными знаниями. Возможно, при издании таких актов их проекты должны проходить специальную экспертизу на предмет точности понимания нормы потенциальным пользователем (фокус-группы, глубинные интервью, лингвистический анализ и пр.)2.

1 Материалы V Банковской юридической конференции «Правовая неопределенность и юридические риски в банковской практике», 28–29 ноября 2018 г.

2 Требуя от кредиторов доведения до заемщика индивидуальных условий в единообразной (табличной) форме, законодатель упрощает последнему сравнение и выбор между кредитными продуктами различных кредиторов. На это же нацелено большое число норм Закона о потребительском кредите (займе), касающихся порядка предоставления информации на преддоговорном этапе и процедуры заключения договора. В соответствии с ч. 7 ст. 7 Закона при получении от кредитора индивидуальных условий заемщик вправе изучать их в течение как минимум пяти рабочих дней (больший срок может быть установлен кредитором), прежде чем выразить согласие. Однако, как свидетельствует практика, лишь несколько процентов заемщиков действительно пользуются представленной законом возможностью сравнивать индивидуальные условия (предложения) разных банков. В связи с этим уместно поставить вопрос о неэффективности принятой законодателем модели регулирования отношений по потребительскому кредиту (займу). Оценка эффективности правового воздействия и соответствия

623

Статья 820 |

О.М. Иванов |

|

|

Не все из перечисленных в ч. 9 ст. 5 Закона о потребительском кредите (займе) и помещенных в таблицу индивидуальных условий договора потребительского кредита в действительности согласуются в индивидуальном порядке кредитором и заемщиком. Часть из них определяется кредитором в одностороннем порядке и не допускает изменений по предложению заемщика (п. 3, 5, 7, 8, 8.1, 10–13, 16 таблицы). Эти условия соответствуют всем признакам общих условий договора. Для большей точности указанные в таблице 18 условий договора следовало бы назвать условиями (информацией, сведениями), подлежащими максимально наглядному раскрытию в тексте договора.

В соответствии с замыслом российского законодателя, заемщик должен получить возможность ознакомиться со всеми основными условиями договора из формы, включающей 18 указанных индивидуальных условий, к которой прилагается отдельный документ, содержащий общие условия договора. Как указано выше, 10 из 18 индивидуальных условий в действительности могут оказаться общими в смысле ч. 3 ст. 5 Закона о потребительском кредите (займе), поскольку кредитор не допускает возможности их изменения по предложению заемщика. Под индивидуальным согласованием таких «общих» индивидуальных условий следует понимать не полноценное участие заемщика в формулировании и определении их содержания, а сам факт помещения их в табличную форму. Тем самым обеспечивается их акцентированное доведение до заемщика. В отличие от этого действительно индивидуальные условия (например, условия о сумме или о сроке кредита) изначально определяются самим заемщиком и включаются им в заявление о предоставлении кредита (займа).

Закон о потребительском кредите (займе) не устанавливает правовых последствий несоблюдения кредитором табличной формы индивидуальных условий, поэтому подлежит применению общее правило. Руководствуясь абз. 3 п. 1 ст. 160 ГК РФ и комментируемой статьей, можно было бы решить, что отсутствие или дефект табличной формы (невключение в нее отдельных условий) влечет ничтожность кредитного договора. Однако такое решение очевидным образом ущемляет права заемщика-потребителя, который уже распорядился суммой полученного кредита: применение последствий недействительности влечет обязанность ее возврата. По этой причине в зарубежных правопорядках стремятся сохранить действительность кредитного договора (санация договора) даже при наличии пороков формы, возникших

действующего регулирования уровню правовой культуры общества выходит за рамки настоящего комментария.

624

Статья 820 |

О.М. Иванов |

|

|

не по вине потребителя. Содержание спорных условий договора при этом определяется в пользу заемщика. Если же кредит еще не был предоставлен, препятствий для аннулирования договора не существует. Интересам заемщика отвечает признание договора с дефектом формы оспоримой сделкой, например, по основаниям, предусмотренным п. 2 ст. 179 (обман) или ст. 178 (заблуждение) ГК РФ. В этом случае он, как потерпевшая сторона, самостоятельно определяет судьбу договора.

Наиболее оперативным способом защиты прав заемщика-потре- бителя может стать применение Закона о защите прав потребителей. В соответствии с п. 1 ст. 12 указанного Закона заемщик вправе отказаться от исполнения кредитного договора, сославшись на отсутствие

вдоговоре полной информации об услуге. В случае спора, правда, потребуется доказать суду, что под полнотой информации следует понимать не просто включение в договор определенных условий, но и их надлежащее оформление (помещение в табличную форму). Отказ от исполнения договора приемлем лишь тогда, когда заемщик готов немедленно вернуть кредитору сумму кредита.

(е)Стандартные формы договора синдицированного кредита. Синдицированный кредит – это кредит, который предоставляется несколькими кредиторами. Благодаря этому заемщик может увеличить сумму кредита (займа), а кредиторы – разделить риски. Несмотря на кажущуюся простоту определения синдицированный кредит имеет сложную правовую конструкцию (подробнее о синдицированном кредите см. п. 1.9 комментария к ст. 819 ГК РФ).

На зарубежных и международных кредитных рынках широко используются так называемые стандартные формы договора синдицированного кредита. Стандартная форма договора рассматривается кредиторами и заемщиком в качестве исходной точки для начала переговоров и потому представляет собой каркас, к которому добавляется множество индивидуальных, специально согласованных сторонами условий. Это позволяет сторонам при ведении переговоров сконцентрироваться на коммерческих особенностях сделки и тех дополнительных правах и обязанностях, которые накладываются на банки и заемщика. Так, например, особенно серьезное внимание

входе переговоров уделяется так называемым ковенантам. Содержанием переговорного процесса здесь является поиск баланса между стремлением заемщика не допустить введения условий, значительно ограничивающих его экономическую свободу и дающих банкам дополнительные основания для акселерации долга, и потребностью кредиторов максимально контролировать уровень кредитного риска

625

Статья 820 |

О.М. Иванов |

|

|

посредством включения в договор соответствующих ковенантов. Благодаря единообразию структуры и формулировок облегчается сравнение итоговых договоров, позволяющее выделить их отличия от стандарта или иные особенности формы.

Стандартные формы договора разрабатываются профессиональными объединениями, в которых участвуют кредиторы и юридические консультанты. Такие объединения создавались по мере становления кредитных рынков. В 1995 г. в Нью-Йорке была основана Американская Ассоциация синдицированного кредитования (Loan Syndications and Trading Association (LSTA)), некоммерческая торговая ассоциация, объединившая участников рынка кредитов с плавающей ставкой. Ее целями были заявлены защита интересов рынка и повышение доверия инвесторов. Сходные задачи решает созданная в Лондоне годом позже Ассоциация кредитного рынка (Loan Market Association (LMA)). За более чем 20-летнюю историю существования LMA подготовила большое количество стандартов, руководств и рекомендаций. Они сгруппированы в зависимости от рынка (первичный, вторичный) и вида кредита (заемщика). Разработаны формы документов, рекомендуемые для вторичного рынка (Secondary Trading Documents), выпущены шесть рекомендуемых форм договоров для первичного рынка, различающихся в зависимости от количества используемых при кредитовании валют (одно или мультивалютные) и типа кредита (срочный кредит или возобновляемая кредитная линия). В документацию включены поручение на организацию кредита (Mandate Letter), таблица с основными условиями кредита (Term Sheet), а также соглашения об использовании аккредитива и краткосрочной кредитной линии (swingline). Подготовлен обеспеченный стандартный договор, предназначенный для использования в сделках финансирования слияний и поглощений (leveraged loan). Позже были опубликованы специализированные кредитные соглашения, имеющие целевой характер, – кредитование заемщиков на развивающихся рынках, финансирование приобретения недвижимости, предэкспортное финансирование. Следуя пожеланиям участников, LMA провела работу по подготовке национальной документации, адаптированной к практике заключения международных сделок. В 2002 г. был выпущен стандартный кредитный договор (investment grade), регулируемый французским, в 2007 г. – немецким,

ав 2013 г. – испанским правом.

Вцелях развития отечественного рынка и его стандартов, основанных на российском праве, весной 2011 г. Ассоциация банков России (Ассоциация «Россия») создала Комитет по синдицированному кредитованию, в который вошли представители почти 30 кредитных

626

Статья 820 |

О.М. Иванов |

|

|

организаций. К его деятельности подключились также ведущие международные юридические фирмы, являющиеся членами LMA и имеющие большой опыт сопровождения международных сделок. Через четыре года Комитетом была подготовлена стандартная форма договора синдицированного кредита, подчиненного российскому праву1.

Эта стандартная форма имеет ту же конструкцию, что и подчиненный английскому праву стандарт LMA. Для обеспечения точности формулировок в договоре используются определения, включенные

впервый раздел. Структура договора имеет модульный характер. Это позволяет учесть особенности конкретной сделки, например включить в договор дополнительные определения и условия, сохраняя при этом его структуру. Единая договорная структура всех договоров, построенных на стандарте LMA, служит прежде всего повышению оборотоспособности кредитных требований. Она упрощает участникам вторичного рынка понимание договора. Наряду с этим единообразие обеспечивается также на уровне отдельных договорных условий (разделов договора). Несмотря на это, те элементы договора, которые касаются коммерческих деталей сделки, в том числе финансовые показатели, общие обязательства, основания досрочного истребования кредита по инициативе кредиторов (ковенанты), а также условие об уступке и даже более стандартные условия о дополнительных затратах (increased costs), дестабилизации рынка (market disruption), могут различаться

вконкретных сделках.

Следует указать на роль стандартной (типовой) формы договора как источника регулирования (а также классификации, типизации и пр.) банковских сделок. В развитых правопорядках, независимо от правовой семьи, роль таких форм оказывается крайне высокой. В некодифицированном английском праве внедрение профессиональным сообществом соответствующего стандарта означает появление нового банковского инструмента. В Германии сходную роль играют общие условия сделок (AGB), а также специальные условия отдельных банковских продуктов и типовые договоры (Mustervertrag), которые принимаются федеральными банковскими союзами.

Близкой стандартному кредитному договору правовой категорией, по-видимому, следует признать базовый стандарт совершения сделок на финансовом рынке, который обязаны разрабатывать для своих членов саморегулируемые организации в сфере финансового

1 Используемый российскими банками стандартный договор синдицированного кредита размещен на сайте Ассоциации «Россия» https://asros.ru/ru/activities/syndicate/ stnsnd: https://asros.ru/ru/activities/syndicate/stnsnd.

627

Статья 820 |

О.М. Иванов |

|

|

рынка (СРО) (ст. 5 Федерального закона от 13 июля 2015 г. № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка»). Эти стандарты дополняют и детализируют нормы государственного регулирования. Базовые стандарты обязательны для исполнения всеми некредитными финансовыми организациями соответствующего вида и потому их следует признать источником права, регулирующим деятельность названных организаций. Проекты базовых стандартов разрабатываются СРО, а затем утверждаются Банком России. В то же время действие данного Закона не распространяется на деятельность кредитных организаций. Поэтому отнесение стандартного договора синдицированного кредита к базовым стандартам профессиональных объединений носит условный характер. Банковские союзы и ассоциации не обладают статусом СРО.

Необходимо также отметить важные отличия стандартного договора от базового стандарта СРО:

–договор не является обязательным для применения кредитными организациями;

–его отдельные положения, которые касаются вопросов, прямо не урегулированных в законе, могут (а со временем должны) быть признаны обычаями (ст. 427 ГК РФ);

–стороны конкретной сделки могут изменять и адаптировать положения стандартного договора, при этом они принимают на себя правовые риски недействительности вносимых изменений;

–законом не предусмотрены полномочия Банка России рекомендовать применение стандартных договоров, разработанных банковскими союзами и ассоциациями, но они могут быть выведены при расширительном толковании целей деятельности и функций Банка России (ст. 3–4 Закона о Банке России), согласно которым Банк России отвечает за развитие банковской системы и проведение единой государственной денежно-кредитной политики.

Так каков сейчас статус этой стандартной документации (помимо того, что она являет собой рекомендацию, адресованную участникам финансового рынка опираться на нее в качестве исходного текста для переговоров по заключению договора синдицированного кредита)?

Во-первых, такая стандартная документация может выполнять роль так называемых примерных условий договора, которые могут стать частью заключенного договора согласно ст. 427 ГК РФ при наличии прямой отсылки к тексту таких примерных условий в договор. Как указано в п. 7 Постановления Пленума ВАС РФ от 14 марта 2014 г. № 16, «для определения условий договоров стороны могут воспользоваться примерными условиями (стандартной документацией), разработан-

628

Статья 820 |

О.М. Иванов |

|

|

ными в том числе саморегулируемыми и иными некоммерческими организациями участников рынка для договоров соответствующего вида и опубликованными в печати (статья 427 ГК РФ)». Как здесь же уточнил ВАС РФ, «при этом стороны могут своим соглашением предусмотреть применение таких примерных условий (стандартной документации) к их отношениям по договору как в полном объеме, так и частично, в том числе по своему усмотрению изменить положения стандартной документации или договориться о неприменении отдельных ее положений».

Тот факт, что в стандартной документации по синдицированным кредитам содержится значительное число опциональных или вариативных элементов, которые могут включаться или выбираться по желанию сторон, не препятствует такой квалификации. Примерные условия становятся частью договора в той степени, в которой они не противоречат прямо согласованным сторонами условиям и при этом устанавливают конкретные типовые условия. Если в стандартизированной документации, к которой отсылает договор, имеются опциональные условия и стороны не осуществили выбор одной из возможных альтернатив, допускаемых примерными условиями, в этой части эти условия просто не применяются к отношениям сторон.

Также следует отметить, что в силу того же п. 7 Постановления Пленума ВАС РФ от 14 марта 2014 г. № 16 «если при заключении договора стороны пришли к соглашению, что его отдельные условия определяются путем отсылки к примерным условиям (статья 427 ГК РФ), судам следует учитывать, что при внесении в эти примерные условия изменений последние распространяют свое действие на возникающие из договора отношения лишь в случае, когда это прямо предусмотрено сторонами либо в самом договоре, либо в последующем соглашении».

Но все это актуально только для той ситуации, когда в заключенном договоре синдицированного кредита имеется прямая отсылка к применению указанной стандартной документации. Ожидать широкого распространения такой практики вряд ли возможно в силу все той же опциональности многих положений этой документации.

Теоретически возможно и иное применение указанной стандартизированной документации. Она может при определенных условиях рассматриваться как фиксация обычая. В таком случае как минимум некоторые фрагменты этой документации могут применяться к отношениям по синдицированному кредиту субсидиарно даже при отсутствии прямой отсылки к их тексту в заключенном договоре. В силу п. 2 ст. 427 ГК РФ «в случаях, когда в договоре не содержится отсылка к примерным условиям, такие примерные условия применяются к от-

629