Подготовили:

Губжоков Аслангери Рашидович Николенко Александр Александрович Бухенский Александр Олеговича

ПЛАТА ЗА ЗЕМЛЮ И ОЦЕНКА ЗЕМЛИ

ПЛАТНОСТЬ ИСПОЛЬЗОВАНИЯ ЗЕМЛИ

Согласно статье 65 ЗК РФ использование земли в Российской Федерации является платным. Основными нормативными правовым актами, регулирующими отношения по оплате за землю являются: глава 10 ЗК РФ, Федеральный закон от 25.10.2001 № 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации», глава 31 НК РФ, Статья 25 Закона от 11.10.1991 № 1738-1 «О плате за землю», Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Цели введения платы за землю:

а) стимулирование рационального использования земли; б) освоение новых земель;

в) повышение плодородности почв; г) выравнивание социально-экономических условий на земли

различного качества.

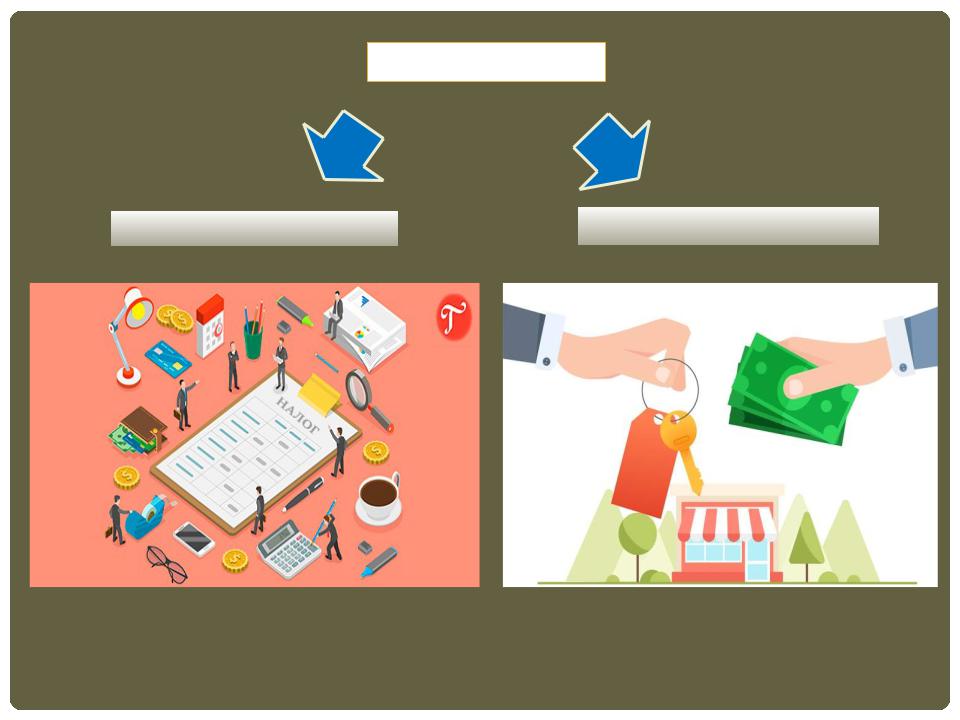

ФОРМЫ ПЛАТЫ

НАЛОГ |

|

АРЕНДА |

Земельный налог – это обязательный, индивидуальный, безвозмездный платеж, взимаемый с физических и юридических лиц за земельные участки, принадлежащие им на праве собственности и иных вещных правах и относится к обязательным платежам в местный бюджет.

Налогоплательщи

ки

Организации |

Физические |

|

лица |

обладают земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды

Налогоплательщики

• по истечении налогового периода |

|

• по истечении отчетного периода |

представляют в налоговый орган по |

|

представляют в налоговый орган по |

месту нахождения земельного |

|

месту нахождения земельного участка |

участка налоговую декларацию по |

|

налоговый расчет по авансовым |

налогу |

|

платежам по налогу |

Порядок исчисления и уплаты земельного налога устанавливается законодательством Российской Федерации о налогах и сборах. Объектом налогообложения признаются земельные участки, расположенные в границах муниципального образования, на территории которого введен земельный налог (389 НК РФ)

НАЛОГОВАЯ БАЗА

Налоговая база определяется в |

|

отношении каждого земельного |

|

участка как его кадастровая |

|

стоимость по состоянию на 1 |

Налоговая база определяется |

января года, являющегося |

отдельно в отношении долей в праве |

налоговым периодом. |

общей собственности на земельный |

|

участок, в отношении которых |

|

налогоплательщиками признаются |

|

разные лица либо установлены |

|

различные налоговые ставки. |

Организации определяют налоговую базу самостоятельно на основании сведений

государственного земельного кадастра о каждом земельном участке, принадлежащем

им на праве собственности или праве постоянного (бессрочного)

пользования. физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими регистрацию прав на недвижимое имущество

и сделок с ним, и органами муниципальных образований.

РАЗМЕРЫ ЗЕМЕЛЬНОГО НАЛОГА

В соответствии со статьей 394 НК РФ налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать:

|

|

|

|

отношении земельных участков: |

|

|

0,3в |

|

|

|

• |

% |

|

отнесенных к землям сельскохозяйственного |

|

|

|||

|

|

назначения ил к землям в составе зон |

||

|

|

сельскохозяйственного использования в населенных |

||

|

|

пунктах и используемых для сельскохозяйственного |

||

|

|

производства; |

||

|

• |

занятых жилищным фондом и объектами инженерной |

||

|

|

инфраструктуры жилищно-коммунального или |

||

|

|

приобретенных (предоставленных) для жилищного |

||

|

|

строительства (за исключением земельных участков, |

||

|

|

используемых в предпринимательской деятельности); |

||

|

• |

не используемых в предпринимательской деятельности, |

||

|

|

приобретенных (предоставленных) для ведения личного |

||

|

|

подсобного хозяйства, садоводства или огородничества, а |

||

|

|

также земельных участков общего назначения, |

||

|

|

предусмотренных Федеральным законом от 29 июля 2017 |

||

|

|

года № 217-ФЗ «О ведении гражданами садоводства и |

||

|

|

огородничества для собственных нужд и о внесении |

||

|

|

изменений в отдельные законодательные акты Российской |

||

|

|

Федерации»; |

||

|

• |

ограниченных в обороте в соответствии с |

||

|

|

|

|

|

|

|

законодательством Российской Федерации, |

||

|

|

предоставленных для обеспечения обороны, безопасности |

||

|

|

1,5 |

|

в отношении прочих земельных участков. |

|

|

% |

|

|

|

|

и таможенных нужд (ст. 27 ЗК РФ); |

||

|

|

|

|

|

АРЕНДА

Арендная плата – это возмездный платеж, взимаемый с

арендатора за переданный ему по договору аренды земельный участок. Арендная плата может устанавливаться как в денежной, так

и в натуральной форме. При аренде земельных

|

участков из земель, |

|

Порядок, условия и |

находящихся в собственности |

|

Российской Федерации, |

||

сроки внесения |

||

субъектов Федерации или |

||

арендной платы за |

||

муниципальной собственности |

||

земельные участки, |

||

базовые размеры |

||

находящиеся в частной |

||

арендной платы |

||

собственности, |

устанавливаются |

|

устанавливаются |

Правительством РФ, органами |

|

договорами аренды |

государственной власти |

|

земельных участков |

субъектов Российской |

|

|

Федерации, органами |

|

|

местного самоуправления по |

2% |

категориям земель 1,5% |

|

кадастрово |

0,3% |

кадастровой |

й стоимости |

кадастровой |

стоимости |

стоимости |

арендуемых |

|

арендуемых |

арендуемых |

земельных |

земельных |

земельных |

участков, |

участков |

участков |

изъятых из |

|

из земель |

оборота или |

|

сельскохозяйст |

ограниченн |

|

венного |

ых в обороте |

|

назначения |

|

ОЦЕНКА ЗЕМЛИ

Для целей налогообложения и в иных случаях, предусмотренных земельным законодательством, устанавливается кадастровая стоимость земельного участка. Согласно пункту 2 статьи 65 ЗК РФ для установления кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель. Порядок проведения государственной кадастровой оценки земель устанавливается Постановлением Правительства № 76 РФ от 08.04.2000 № 316 «Об утверждении Правил проведения государственной кадастровой оценки земель».

Государственная кадастровая оценка земель проводится не реже одного раза в 5 лет и не чаще одного раза в 3 года.

В процессе государственной кадастровой оценки земель проводится оценочное зонирование территории. Оценочной зоной признается часть земель, однородных по целевому назначению, виду функционального использования и близких по значению кадастровой стоимости земельных участков.

По результатам оценочного зонирования составляется карта (схема) оценочных зон и устанавливается кадастровая стоимость единицы площади в границах этих зон.

Нормативная цена земли – это показатель, характеризующий стоимость участка определенного качества и местоположения, исходя из потенциального дохода за расчетный срок окупаемости (ст. 25 Закона «О

плате за землю»). |

|

Цель: обеспечение |

Порядок |

экономического |

|

регулирования земельных |

определения |

отношений при передаче |

нормативной цены |

земли в собственность, |

земли |

установлении коллективно- |

устанавливается |

долевой собственности на |

Постановлением |

землю, передаче по |

Правительства РФ |

наследству, дарении и |

от 15.03.1997 «О |

получении банковского |

порядке |

кредита |

определения |

под залог земельного |

нормативной цены |

участка |

земли» |

Рыночная стоимость земельного участка определяется Законом об оценочной деятельности с учетом Распоряжения Министерства имущественных отношений РФ от 06.03.2002 № 568-р «Об утверждении методических рекомендаций по определению рыночной стоимости земельных участков».

Рыночная стоимость земельного участка зависит от спроса и предложения на рынке и

характера конкуренции продавцов и покупателей (принцип спроса и предложения).

Рыночная стоимость земельного участка зависит от ожидаемой величины, срока и вероятности получения дохода от земельного участка за определенный период времени при наиболее эффективном его использовании без учета доходов от иных факторов производства, привлекаемых к земельному участку для предпринимательской деятельности.

Рыночная стоимость земельного участка зависит от изменения его целевого назначения, разрешенного использования, прав иных лиц на земельный участок, разделения имущественных прав на земельный участок.