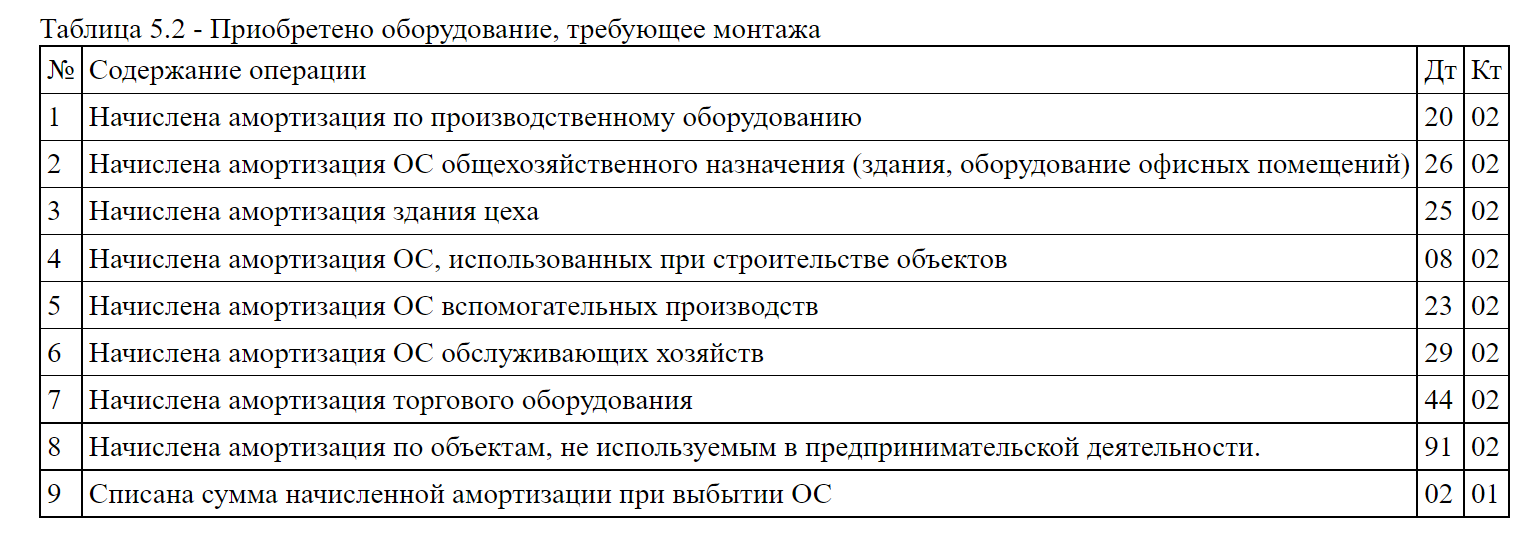

Методы начисления и учет амортизации основных средств

Амортизация – это процесс систематического, ежемесячного переноса стоимости ОС на себестоимость продукции либо за счет собственных источников и накопление амортизационного фонда для замены изношенных экземпляров. Амортизация начисляется ежемесячно по установленным нормам и при помощи определенного способа начисления амортизации. Срок службы - период, в течение которого объекты основных средств сохраняют свои потребительские свойства. Нормативный срок службы - установленный нормативными правовыми актами или комиссией организации по проведению амортизационной политики период амортизации отдельных объектов основных средств. Срок полезного использования амортизируемого имущества - выбранный организацией или принятый равным по величине нормативному сроку службы ожидаемый или расчетный период эксплуатации основных средств в процессе предпринимательской деятельности. Амортизируемая стоимость - стоимость, от величины которой рассчитываются амортизационные отчисления. Нормативный срок службы устанавливается для каждого объекта ОС, исходя из 2-х сменной работы оборудования. Если условия эксплуатации объекта ОС отличаются от условий, предусмотренных законодательством, то могут применяться повышающие либо понижающие коэффициенты. Амортизация не начисляется на следующие объекты ОС: --земля и отдельные объекты природопользования; --библиотечные фонды; --музейные и художественные ценности; --памятники архитектуры и другие; Начисление амортизации не производится во время: -- модернизации оборудования; -- технического перевооружения объектов; -- полной или частичной реконструкции; -- по ОС, находящимся на консервации; Начисление амортизации производится с 01 числа месяца, следующего за месяцем приемки объекта ОС к бухгалтерскому учету, прекращается начислении амортизации с 01 числа месяца следующего за месяцем выбытия ОС (при линейном и нелинейном способе начисления амортизации). Для объектов ОС, по которым используется производительный метод, начисление амортизации начинается с момента ввода в эксплуатацию и прекращается в месяце выбытия объекта ОС. Способы начисления амортизации. - Линейный; - Производительный; - Нелинейный. Амортизируемая стоимость основных фондов , переносимая на произведенную продукцию, совпадает с первоначальной (восстановительной) стоимостью или может определяться следующим образом

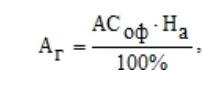

1. Линейные методы амортизации. 1.1. При использовании метода равномерного начисления стоимость основных фондов списывается равными долями в течение всего периода их эксплуатации. Сумма годовых амортизационных отчислений рассчитывается по формуле

где Ha - норма амортизации (годовой процент амортизационных отчислений), которая определяется исходя из нормативного срока службы или срока полезного использования основных фондов по формулам:

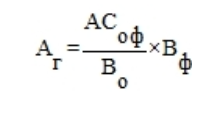

1.2. Производительный метод амортизации основан на оценке полезности объектов основных фондов за весь период эксплуатации (количество часов работы, количество произведенной продукции, пробег и т.д.) и их фактической производительности по годам эксплуатации. Сумма годовых амортизационных отчислений рассчитывается по формуле

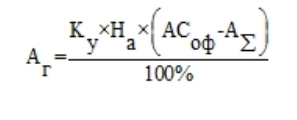

где Вф – фактический годовой объем выпуска продукции, нат.ед.; Во – общий объем продукции, который может быть выпущен за весь срок эксплуатации (полезного использования) основных фондов, нат.ед. 2. Нелинейные методы амортизации. 2.1. Ускоренные методы амортизации. 2.1.1. При использовании метода уменьшаемого остатка амортизационные отчисления определяются исходя из остаточной стоимости основных фондов и нормы амортизации с учетом коэффициента ускорения. Сумма годовых амортизационных отчислений определяется по формуле

где Ку – коэффициент ускорения, который может быть установлен в пределах 1 – 2,5; А∑ – сумма накопленных амортизационных отчислений на начало расчетного периода, ден. ед. Недостаток данного метода заключается в том, что остается недоамортзированная стоимость основных фондов. Для его устранения можно: 1) в последний год службы объектов основных фондов списывать не себестоимость продукции всю недоамортизированную стоимость; 2) использовать метод уменьшаемого остатка в течение первой половины срока службы, а в остальные годы – равномерный метод амортизации. 2.1.2. Метод суммы чисел лет срока полезного использования основных фондов заключается в следующем: Рассчитывается сумма чисел лет (S) путем сложения порядковых номеров лет полезного использования основных фондов по формулам:

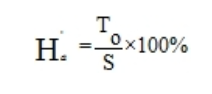

где n – срок полезного использования основных фондов, лет; Ni – порядковый номер года использования основных фондов. Определяется сумма годовых амортизационных отчислений по формуле

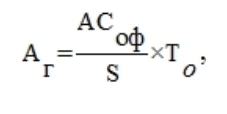

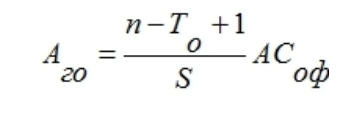

где To – количество лет, остающееся до окончания срока полезного использования основных фондов. Сумма годовых амортизационных отчислений по этому методу может быть определена также исходя из амортизируемой стоимости основных фондов и нормы амортизации, которая рассчитывается для каждого года по формуле

Применение ускоренных методов амортизации целесообразно на предприятиях, активно внедряющих новые виды техники и технологии, а также производящих продукцию, пользующуюся повышенным спросом на рынке. Объектами применения ускоренных методов являются: рабочие машины и оборудование, силовые машины, передаточные устройства, вычислительная техника, оргтехника, транспортные средства и т.д. Ускоренные методы амортизации позволяют возместить моральный износ второй формы. 2.2. Замедленный метод амортизации используется при внедрении сложной техники со значительным периодом наладки и освоения. В этом случае первые два – три года используется низкая норма амортизации, а затем начисление амортизационных отчислений осуществляется по прогрессивной 2.2.1 Обратного метода суммы чисел лет срока полезного использования основных фондов:

Обратный метод суммы чиселлет является методом замедленной амортизации, позволяющим в первые годы использования объекта основных средств начислять минимальные суммы амортизации с постепенным ростом указанных сумм в последующие годы. Синтетический учет амортизации ОС ведется на сч .02 «Амортизация основных средств». По Кт счёта 02 отражается начисление амортизации, а по Дт счёта 02 – списание начисленной амортизации при реализации ОС либо их ликвидации. Сальдо по сч.02 «Амортизация основных средств» отражает сумму накопленной амортизации ОС. Начисление амортизации производится в ведомости начисления амортизации. Синтетический учет по счету 02 ведется в журналах ордерах 10 и 10/1.