Учебное пособие 800279

.pdfв положении по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 и иных положениях по бухгалтерскому учету.

При этом в случае отсутствия у организации данных по соответствующим активам, обязательствам, доходам, расходам, хозяйственным операциям, показатели (строки, графы) по которым предусмотрены в образцах форм, эти показатели (строки, графы) в формы организации не включаются.

Данные представляемой бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, обязательств и т.п., может приводить данные в представляемой бухгалтерской отчетности в миллионах рублей без десятичных знаков.

Вформах бухгалтерской отчетности строки, по которым раскрываются соответствующие показатели, организациями кодируются самостоятельно при разработке и принятии форм бухгалтерской отчетности. При разработке и принятии формы Бухгалтерского баланса (форма N 1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей Бухгалтерского баланса (форм N 1), приведенных в образце его формы.

Вформах бухгалтерской отчетности не должно быть никаких подчисток и помарок.

Вслучаях выявления организацией неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

10

В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

При отражении данных в бухгалтерской отчетности следует иметь в виду, что если в соответствии с нормативными документами по бухгалтерскому учету показатель должен вычитаться из соответствующих показателей (данных) при исчислении соответствующих данных (промежуточных, итоговых и пр.) или имеет отрицательное значение, то в бухгалтерской отчетности этот показатель показывается в круглых скобках (непокрытый убыток, себестоимость проданных товаров, продукции, работ, услуг, убыток от продаж, проценты к уплате, операционные расходы, уменьшение капитала, направление денежных средств, выбытие основных средств и пр.).

Некоммерческая организация при принятии формы Бухгалтерского баланса (форма N 1) в разделе "Капитал и резервы" вместо групп статей "Уставный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" включает группу статей "Целевое финансирование".

При составлении финансовой отчетности следует иметь в виду, что учетный процесс в организациях осуществляется исходя из принимаемой ими в соответствии с Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 учетной политики, предполагающей имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности. Учетная политика также должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

11

Всоответствии с требованиями Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)

вфинансовой отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Учитывая это, в бухгалтерском балансе данные о нематериальных активах, основных средствах приводятся по остаточной стоимости (за исключением материальных активов, основных средств, по которым в соответствии с установленным порядком амортизация не начисляется).

Вслучае, если у организации, имеющей вложения в акции других организаций, котирующиеся на фондовой бирже, котировка которых регулярно публикуется, образуется в конце отчетного года резерв под обесценение вложений в ценные бумаги за счет финансовых результатов организации, в годовом бухгалтерском балансе остатки соответствующих финансовых вложений отражаются по рыночной стоимости, если последняя ниже стоимости, принятой к бухгалтерскому учету. В пассиве бухгалтерского баланса сумма образованного резерва под обесценение вложений в ценные бумаги и учтенного на соответствующем счете отдельно не отражается.

Вслучае создания организацией в установленном порядке резервов сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации, числящаяся в бухгалтерском учете дебиторская задолженность, по которой созданы резервы, в бухгалтерском балансе показывается в сумме за минусом образованного резерва. При этом сумма образованного и отраженного в бухгалтерском учете резерва в пассиве бухгалтерского баланса отдельно не отражается.

12

1.2. Требования, предъявляемые к финансовой отчетности

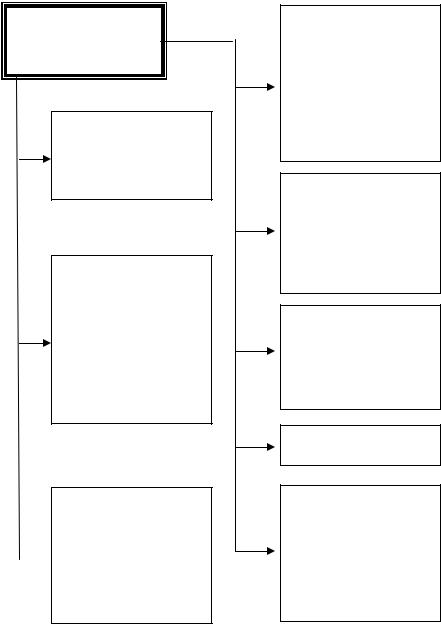

При составлении финансовой отчетности должны быть исполнены требования положений по бухгалтерскому учету и других нормативных документов по бухгалтерскому учету по раскрытию в финансовой отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, об операциях в иностранной валюте, о материальнопроизводственных запасах, об основных средствах, о доходах и расходах организации, о последствиях событий после отчетной даты, о последствиях условных фактов хозяйственной деятельности, а также по раскрытию в финансовой отчетности той или иной информации об активах, капитале и резервах и обязательствах организации. Такое раскрытие может быть осуществлено организацией путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы финансовой отчетности или в пояснительной записке. Требования к финансовой отчетности представлены на рисунке 1.

При отражении данных в финансовой отчетности следует иметь в виду, что если в соответствии с нормативными документами по бухгалтерскому учету показатель вычитается из соответствующих показателей (данных) при исчислении соответствующих данных (промежуточных, итоговых и пр.) или имеет отрицательное значение, то в финансовой отчетности этот показатель показывается в круглых скобках (непокрытый убыток, себестоимость проданных товаров, продукции, работ, услуг, убыток от продаж, проценты к уплате, операционные расходы, использование средств фондов

13

Требования к бухгалтерской отчетности

Показатели бухгалтерской отчетности должны быть приведены за два года: отчетный и предшествующий отчетному

Первым отчетным годом для вновь созданных организаций считается период

сдаты их государственной регистрации по 31-е де-

кабря соответствующего года, а для организаций, созданных после 1-го октября, - по 31-е декабря следующего года

Статьи форм отчетности, по которым отсутствуют числовые значения, прочеркиваются ( в типовых  формах) или не приводятся (в формах, разработанных самостоятельно, и в

формах) или не приводятся (в формах, разработанных самостоятельно, и в

пояснительной записке)

Содержание и формы отчетов должны применяться последовательно от одного отчетного периода к другому. Существенные изменения раскрываются в пояснительной записке с указанием причин, вызвавших это изменение

Достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении

Включение показателей деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы)

Нейтральность информации

Бухгалтерская отчетность должна быть составлена на русском языке, в валюте Российской Федерации, подписывается руководителем и главным бухгалтером (бухгалтером) орга-

низации

Рис. 1. Требования к бухгалтерской отчетности (резервов), уменьшение капитала, направление денежных средств, выбытие основных средств и пр.)

14

Субъекты малого предпринимательства, общественные организации (объединения) и иные организации при незначительной сумме активов, учитываемых в бухгалтерском балансе, и во избежание трудностей использования данных финансовой отчетности могут составлять и представлять годовую бухгалтерскую отчетность в целых рублях.

Финансовая отчетность должна быть составлена на русском языке в валюте Российской Федерации.

Организация, подлежащая ликвидации или реорганизации, изменяющая государственную форму собственности на иную в отчетном году, представляет отчет по типовым формам годовой финансовой отчетности за период с начала года до момента ликвидации (реорганизации) /18/.

Вновь созданная организация показывает в отчетности средства (по стоимости приобретения, получения) и их источники со дня ее государственной регистрации в установленном порядке по 31 декабря включительно отчетного года, а организация, созданная после 1 октября отчетного года, включая 1 октября, — по 31 декабря следующего года включительно (указанный порядок не распространяется на организации, созданные на базе ликвидированных (реорганизованных) организаций, их структурных подразделений).

Организация, передающая и приобретающая (получающая) новые подразделения не по состоянию на 1 января, в пояснительной записке приводит объяснения несоответствия данных баланса на начало и конец отчетного года.

ПБУ 7/98 «События после отчетной даты» и ПБУ 8/01 «Условные факты хозяйственной деятельности» устанавливают правила отражения указанных событий и фактов в финансовой отчетности. При этом события после отчетной даты и условные факты отражаются в бухгалтерском учете в зависимости от их существенности (значимости). Существенность фактов и событий определяется организацией самостоятельно исходя из требований положений по бухгалтерскому учету /3/.

15

Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания финансовой отчетности за каждый год.

Событием после отчетной даты признается также объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год.

К событиям после отчетной даты относятся: события, подтверждающие существование на отчетную дату хозяйственных условий, в которых организация вела свою деятельность; события, свидетельствующие о возникновении после отчетной даты хозяйственных условий, в которых организация ведет свою деятельность.

Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен на рисунке 2.

Последствия событий после отчетной даты и условных фактов оцениваются в денежном выражении в специальном расчете и показываются в финансовой отчетности либо путем отражения в синтетическом и аналитическом учете заключительными оборотами отчетного периода до утверждения годовой финансовой отчетности, либо путем раскрытия соответствующей информации в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. При этом условная прибыль как финансовый результат условного факта раскрывается только в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках за отчетный период, а в синтетическом и аналитическом учете отчетного периода записи об условной прибыли не производятся. Исходя из необходимости соблюдать общие требования достоверности и

16

Факты хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты

|

|

|

|

|

|

|

|

|

|

1. События, подтверждающие существовавшие на от- |

|

|

2. События, свидетельствую- |

|

|||||

четную дату хозяйственные условия, в которых органи- |

|

|

щие о возникших после отчет- |

|

|||||

|

|

|

|||||||

зация вела свою деятельность: |

|

|

ной даты хозяйственных усло- |

|

|||||

|

|

|

|

|

виях в которых организация |

|

|||

|

|

|

|

|

|

||||

- объявление в установленном порядке дебитора орга- |

|

|

вела свою деятельность: |

|

|||||

низации банкротом, если по состоянию на отчетную |

|

|

|

|

|

|

|||

дату в отношении этого дебитора уже осуществлялась |

|

|

- принятие решения о реорга- |

|

|||||

|

процедура банкротства |

|

|

низации организации; |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- произведенная после отчетной даты оценка активов, |

|

|

- приобретение предприятия |

|

|||||

результаты которой свидетельствуют об устойчивом и |

|

|

как имущественного комплекса |

|

|||||

|

|

|

|||||||

существенном снижении их стоимости, определенной |

|

|

|

|

|

|

|||

|

|

|

|

|

|

||||

по состоянию на отчетную дату |

|

|

|

|

|

|

|||

|

|

- реконструкция или планируе- |

|

||||||

|

|

|

|

|

|

||||

|

|

|

|

|

мая реконструкция |

|

|||

|

|

|

|

|

|

||||

- получение информации о финансовом состоянии и |

|

|

|

|

|

|

|||

|

|

|

|

|

|

||||

результатах деятельности дочернего или зависимого |

|

|

- принятие решения об эмиссии |

|

|||||

общества , ценные бумаги которого котируются на |

|

|

|

||||||

|

|

акций и иных ценных бумаг |

|

||||||

|

|

|

|||||||

фондовых биржах, подтверждающей устойчивое и |

|

|

|

||||||

|

|

|

|

|

|

||||

существенное снижение стоимости долгосрочных фи- |

|

|

|

|

|

|

|||

|

|

- крупная сделка, связанная с |

|

||||||

нансовых вложений организации |

|

|

|

||||||

|

|

приобретением, выбытием ОС |

|

||||||

|

|

|

|

|

|

||||

|

|

|

|

|

и финансовых вложений |

|

|||

- продажа производственных запасов после отчетной |

|||||||||

|

|

|

|

|

|

||||

даты, показывающая, что расчет цены возможной реа- |

|

|

|

|

|

|

|||

|

|

- пожар, авария, стихийное |

|

||||||

лизации этих запасов по состоянию на отчетную дату |

|

|

|

||||||

|

|

бедствие или другая чрезвы- |

|

||||||

|

был необоснован |

|

|

|

|||||

|

|

|

чайная ситуация, в результате |

|

|||||

|

|

|

|

|

|

||||

|

|

|

|

|

которой уничтожена значи- |

|

|||

|

|

|

|

|

|

||||

- объявление дивидентов дочерними обществами за |

|

|

тельная часть активов органи- |

|

|||||

периоды, предшествовавшие отчетной дате |

|

|

|

зации |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- обнаружение после отчетной даты того обстоятельст- |

|

|

- прекращение существенной |

|

|||||

ва, что % готовности объекта строительства, использо- |

|

|

части основной деятельности |

|

|||||

ванный для определения фин. результата по состоянию |

|

|

организации, если это нельзя |

|

|||||

|

|

|

|||||||

на отчетную дату методом «Доход по стоимости работ |

|

|

было предвидеть по состоянию |

|

|||||

по мере их готовности» был необоснован |

|

|

на отчетную дату |

|

|||||

|

|

|

|

|

|

|

|

|

|

- получение от страховой организ. материалов по уточ- |

|

|

- существенное снижение |

|

|||||

нению размеров страхового возмещения, по которому |

|

|

стоимости ОС после отчетной |

|

|||||

|

|

|

|||||||

по состоянию на отчетную дату велись переговоры |

|

|

|

даты |

|

||||

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- непрогнозируемое изменение |

|

|||

- обнаружение после отчетной даты существенной |

|||||||||

|

|

курсов иностранной валют |

|

||||||

ошибки в бухгалтерском учете или нарушения законо- |

|

|

|

||||||

|

|

после отчетной даты |

|

||||||

дательства при осуществлении деятельности организа- |

|

|

|

||||||

|

|

|

|

|

|

||||

ции, которые ведут к искажению бухгалтерской отчет- |

|

|

- действия органов государст- |

||||||

ности за отчетный период |

|

|

|||||||

|

|

венной власти (национализаци) |

|||||||

|

|

||||||||

|

|

|

|

|

|||||

Рис. 2. События после отчетной даты

17

существенности, организация включает самостоятельно дополнительные показатели и пояснения.

Кроме обязательных в составе бухгалтерской отчетности форм организация может, как и прежде, дополнительно разработать новые формы, имея в виду, например, раздробление Приложения к бухгалтерскому балансу на несколько форм. Кроме того, вместо усложнения Отчета о прибылях и убытках организация имеет право вывести в отдельную форму (формы) ряд показателей, например, характеризующих информацию по имеющимся у нее сегментам (операционным и географическим).

На построение разрабатываемых организацией форм бухгалтерской отчетности влияет ряд требований и правил формирования 6yxгалтерской отчетности, приведенных в ПБУ 4/99. Например, в соответствии с общим требованием сопоставимости по каждому числовому показателю 6yxгалтерской отчетности (кроме отчета, составляемою за первый отчетный период) должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному. Организация может принять решение сопоставлять данные и за более продолжительный период (три, четыре, пять лет), что приводит к необходимости включения соответствующих граф и строк в формы бухгалтерской отчетности и даже определенной смены структуры отчетных форм и пояснительной записки.

У многопрофильных организаций появляется необходимость раскрытия информации по сегментам в соответствии с ПБУ 12/2000 «Информации по сегментам». Для организации важно правильно подать соответствующую информацию, и здесь возможно несколько вариантов раскрытия показателей (выручка от продажи, финансовый результат, величина активов, обязательств, капитальных вложений и др.) по сегментам. При этом, как известно, информация по сегментам может быть

18

представлена в форме, или в формах бухгалтерской отчетности, или в пояснительной записке.

Для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Проведение инвентаризации осуществляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Министерства финансов Российской Федерации от 13 июня 1995г. №49.

В случаях выявления организацией неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

Акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны публиковать годовую финансовую отчетность не позднее 1 июня года, следующего за отчетным.

Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования, а также в случаях, установленных федеральными законами,

19