Учебное пособие 800243

.pdfПроект принимается к исполнению, если величина NPV>0. В противном случае реализация проекта нецелесообразна.

Величина NPV для рассматриваемого проекта составит:

NPV= -75 788,8 + 37 223,3 + 31 072,8 + 3 793,9 + 16 736,7 + 15 503,7= 28 541,6 тыс. руб.

Исходя из расчетов, можно сделать вывод, что величина NPV>0, следовательно, реализация проекта целесообразна.

2. Срок окупаемости.

Срок окупаемости инвестиционного проекта представляет собой тот период, за который окупаются инвестиции. Наряду с показателями NPV – чистой текущей стоимости и IRR – внутреннего коэффициента окупаемости – он позволяет оценить, насколько перспективным будет тот или иной проект.

Чем ближе срок окупаемости (ниже полученный коэффициент), тем быстрее проект начнёт приносить прибыль, тем (при прочих равных) такой проект привлекательнее и тем более целесообразны инвестиции в него. Высокая скорость окупаемости связана как со снижением проектных рисков, так и с возможностью быстрой повторной инвестиции.

Схема расчета срока окупаемости:

1.Расчет дисконтированного денежного потока на анализируемый период;

2.Расчет накопленного дисконтированного денежного потока как алгебраической суммы затрат и дисконтированных доходов. Сложение осуществляется до тех пор, пока алгебраическая сумма не приобретет положительный знак;

3.Определение срока окупаемости по формуле:

, |

(1.4) |

где  – число лет, предшествующих году окупаемости;

– число лет, предшествующих году окупаемости;

– невозмещенная стоимость на начало года окупаемости; ДДП – дисконтированный денежный поток.

– невозмещенная стоимость на начало года окупаемости; ДДП – дисконтированный денежный поток.

Для анализируемого проекта срок окупаемости составит: года.

Наш проект окупится через 4,2 года, то есть спустя это время инвестор получит прибыль от своих вложений. Такой проект является привлекательным.

3. Индекс рентабельности .

Индекс рентабельности инвестиций (Profitability index – PI), который также называют индексом доходности и индексом прибыльности, – это относительный показатель эффективности инвестиций. Он показывает уровень дохода, получаемый на один рубль инвестиций, с учетом временной стоимости денег. Индекс рентабельности инвестиций определяется соотношением стоимости будущих денежных потоков проекта приведенной к настоящему моменту и первоначальных инвестиций.

Расчет осуществляется согласно формуле 1.5.

, |

( 1.5) |

21

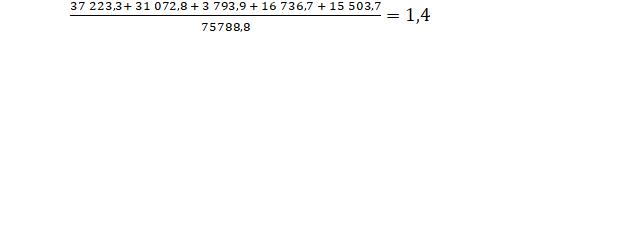

Для анализируемого проекта индекс рентабельности составит:

PI=

Индекс рентабельности инвестиций, показывает целесообразность инвестиционного проекта:

PI > 1 – что означает, что инвестиционный проект рентабельный и его можно принять к рассмотрению;

PI = 1 – проект должен быть подвергнут анализу по другим показателям оценки эффективности инвестиционных вложений, чтобы понять принимать его к рассмотрению или отвергнуть;

PI < 1 – проект убыточен и снимается с рассмотрения.

В нашем случае индекс рентабельности =1,4, что > 1 и говорит о том, что проект можно принимать к рассмотрению.

4. Внутренняя норма доходности.

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности (IRR) представляет собой ставку дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств. Этот показатель нужен для определения доходности инвестиционных проектов. Он показывает, какую доходность обеспечивает проект по сравнению с другими вариантами инвестиций на аналогичный срок. Для инвестора этот показатель позволяет сравнить по доходности как несколько инвестиционных проектов, так и альтернативные методы вложений.

IRR может рассчитываться по следующему алгоритму:

1.Выбирается произвольная ставка дисконтирования, и на её основе рассчитывается суммарный денежный поток от проекта;

2.Рассчитывается NPV проекта с выбранной ставкой дисконта. При этом если NPV проекта не обращается в 0, то подбирется следующая ставка дисконта, руководствуясь правилом: при значении показателя NPV < 0, новая ставка дисконтирования принимается меньше первоначальной, в противном случае (NPV>0) ставка принимается больше первоначальной;

3.Подбирается ставка дисконтирования до тех пор, пока не получатся варианты суммарной текущей стоимости доходов как большей, так и меньшей величины затрат по проекту.

4.Определяется показатель IRR.

По результатам расчетов внутренней нормы доходности была получена величина IRR =36%

22

IRR – это ставка процента привлеченных средств, при которой приведенная стоимость всех денежных потоков от проекта (NPV) равна нулю. Простыми словами: именно при ставке 36% мы сможем полностью вернуть первоначальную инвестицию. При IRR=36%, NPV = 0, то есть строительство многоэтажн о- го офисного здания не принесет ни прибыли, ни убытков.

Рассчитав основные показатели эффективности инвестиционного проекта, NPV= 28 541,6 тыс. руб., срок окупаемости ( = 4,2 года, индекс рентабельности (PI) = 1,4, внутренняя норма доходности (IRR) = 36%, можно сделать вывод, о том, что строительство многоэтажного офисного здания является рентабельным и меньше чем, через 4,5 года инвестор начнет получать прибыль, то есть в проект стоит вложиться и реализовать его.

= 4,2 года, индекс рентабельности (PI) = 1,4, внутренняя норма доходности (IRR) = 36%, можно сделать вывод, о том, что строительство многоэтажного офисного здания является рентабельным и меньше чем, через 4,5 года инвестор начнет получать прибыль, то есть в проект стоит вложиться и реализовать его.

23

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Идрисов А. Б. Планирование и анализ эффективности инвестиций.- Про-Инвест-ИТ, 2013. −157 с.

2. Методики коммерческой оценки инвестиционных проектов. − ИКФ АЛЬТ, 2012.

3. Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). − М.: Экономика, 2015. − 421 с.

4. Никонова И. А. Финансирование бизнеса. − М.: Альпина-Паблишер, 2016. − 196 с.

5. Романов В. С. Понятие рисков и их классификация как основной элемент теории рисков // Инвестиции в России. − 2016 г. − № 12, с. 41-43

6. Романов В. С. Управление рисками: этапы и методы // Факты и проблемы практики менеджмента: Материалы научно-практической конференции

30октября 2017 г. − Киров: Изд-во Вятского ГЛУ, 2001 г. − с. 71-77.

7.Чернова Г.В. Практика управления рисками на уровне предприятия. - СПб: Питер, 2000. − 176 с.

24

ПРИЛОЖЕНИЕ

Таблица П

Исходные данные для выполнения курсовой работы

|

Показатель |

|

|

|

|

|

|

|

|

|

Варианты |

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

|

|

||||||||||||||||||||

|

Общая площадь |

9124 |

8740 |

5830 |

7410 |

6357 |

7485 |

10470 |

9630 |

6220 |

5584 |

8961 |

6744 |

11320 |

8563 |

8430 |

9478 |

6874 |

7130 |

7635 |

10110 |

|

офисного зда- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ния, м2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общее количе- |

60 |

50 |

30 |

45 |

35 |

42 |

60 |

35 |

50 |

25 |

45 |

33 |

65 |

40 |

35 |

44 |

25 |

50 |

40 |

52 |

|

ство машино- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

мест в паркинге, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ед. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость реа- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лизации инве- |

253000 |

213500 |

182650 |

190000 |

205000 |

187530 |

291500 |

234600 |

194300 |

143100 |

289000 |

168600 |

305410 |

208800 |

263501 |

278630 |

221400 |

178900 |

218630 |

315890 |

|

проекта, тыс. |

||||||||||||||||||||

25 |

стиционного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доля собствен- |

70 |

66 |

72 |

80 |

75 |

69 |

75 |

61 |

68 |

63 |

73 |

71 |

75 |

77 |

62 |

76 |

69 |

66 |

75 |

74 |

|

ных средств, % |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доля заемных |

30 |

37 |

28 |

20 |

25 |

31 |

25 |

39 |

32 |

37 |

27 |

29 |

25 |

23 |

38 |

24 |

31 |

34 |

25 |

26 |

|

средств, % |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ставка по кре- |

15 |

14 |

13 |

17 |

13 |

14 |

15 |

11 |

13 |

12 |

14 |

11 |

13 |

17 |

10 |

16 |

13 |

13 |

17 |

16 |

|

диту, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Срок кредито- |

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

вания, лет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Срок реализа- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ции инвестици- |

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

онного проекта, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОГЛАВЛЕНИЕ |

|

Введение ..…………………………………………………………………. |

3 |

Раздел 1. Теоретическая часть……………………………………………. |

4 |

Раздел 2. Практическая часть…………………………………………….. |

5 |

2.1. Расчет основных показателей инвестиционного |

5 |

Проекта………………………………………………………….. |

|

2.2. Расчет ставки дисконтирования кумулятивным |

7 |

Методом…………………………………………………………. |

|

2.3.Расчет показателей эффективности

инвестиционного проекта……………………………………….. 20

Библиографический список………………………………………………. 24

Приложение………………………………………………………………… 25

26

МЕТОДЫ ПРОГНОЗИРОВАНИЯ СТОИМОСТИ И АНАЛИЗА РИСКОВ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к выполнению курсовой работы для магистрантов направления 08.04.01 «Строительство»

(программа «Ценообразование и стоимостной инжиниринг в строительноинвестиционной сфере»)

всех форм обучения

Составители:

ШибаеваМарина Александровна, Околелова Элла Юрьевна, Сизова Евгения Игоревна

Подписано к изданию 01.04.2021.

Уч.-изд. л. 1,6 «С».

ФГБОУ ВО «Воронежский государственный технический университет» 394026 Воронеж, Московский просп., 14