Учебное пособие 800200

.pdfИнвестиционный дилер подписывается на весь выпуск ценных бумаг или его часть, и осуществляет их выкуп по единой цене, а затем продает по рыночной более высокой цене. При этом андеррайтер по условиям соглашения с эмитентом несет твердые обязательства по выкупу всего или части выпуска. Поэтому, даже если часть выпуска окажется невостребованной первичными инвесторами, андеррайтер обязан ее приобрести, тем самым он принимает финансовые риски размещения ценных бумаг. Если же момент первичного размещения совпадает с резким понижением курсов на вторичном рынке, то андеррайтер, выкупающий выпуск по фиксированной цене может понести значительные потери.

Иногда андеррайтер берет опцион на подписку, т.е. право купить выпуск у эмитента. Такое право он реализует в случае, если найдет покупателей на ценные бумаги. Дилер также может приобрести часть выпуска, а на остаток – взять опцион.

Для осуществления размещения значительных выпусков ценных бумаг формируются эмиссионные синдикаты – группы андеррайтеров (инвестиционных институтов) на принципах разделения прибылей, осуществляющих размещение и гарантирование выпуска ценных бумаг. Эмиссионный синдикат не является юридическим лицом, это – временное объединение инвестиционных компаний для выполнения одной задачи на основе принятия совместных обязательств в отношении конкретного эмитента и выпуска ценных бумаг.

3.4. Операции на вторичном рынке ценных бумаг

На вторичном рынке ценных бумаг коммерческие банки могут совершать самые разнообразные операции.

1.Банк может выполнять эти операции на основе поручения клиента о покупке или продаже ценных бумаг. При этом он является поверенным или комиссионером своего клиента. Однако это не единственная роль банка: он может быть просто обычным посредником, который находит потенциальных продавцов и покупателей ценных бумаг, а сам договор купли продажи клиент подписывает самостоятельно.

2.Коммерческий банк может покупать и продавать ценные бумаги от своего имени и за свой счет, как через фондовую биржу,

61

так и на внебиржевом рынке ценных бумаг. Эти сделки совершаются банками с целью регулирования (управления) своего «портфеля» ценных бумаг, которые могут играть роль вторичных резервов.

Коммерческому банку не запрещено совершать спекулятивные операции с ценными бумагами с целью получения разницы в ценах. В таких случаях банк, как правило, ориентируется на краткосрочные колебания цен, стараясь максимально увеличить разницу между ценой покупки и продажи ценных бумаг.

Банк может заключать сделки, направленные на поддержание курса ценных бумаг определенных эмитентов. В зависимости от состояния спроса и предложения на ценные бумаги конкретного эмитента коммерческий банк решает вопрос о том, что ему выгоднее: продавать или покупать его ценные бумаги.

3.Коммерческий банк осуществляет хранение ценных бумаг своих клиентов.

4.Коммерческий банк может производить по поручению своего клиента «управление портфелем» его ценных бумаг. По договору об управлении ценными бумагами клиента коммерческий банк, как правило, оказывает ему следующие виды услуг. Банк обязуется хранить ценные бумаги своего клиента, обеспечить их учет, осуществлять инкассацию процентов и дивидендов, а также сумм по погашаемым ценным бумагам (например, облигациям), производить обмен акций и облигаций на другие ценные бумаги, информировать клиента об очередных собраниях акционеров, выпуске новых акций,

вкоторых клиент имеет преимущественное право на покупку. Управление «портфелем» ценных бумаг – сложное правоот-

ношение, поскольку оно содержит признаки нескольких граждан- ско-правовых договоров. Помимо комиссии, хранения и поручения, они включают в себя ведение бухгалтерского учета и отчетности по ценным бумагам, аналитическое, информационное или правовое обслуживание.

Управление банками «портфелями» ценных бумаг инвестиционных фондов регулируется Основными положениями депозитарного договора, утвержденными Указом президента РФ от 7 октября 1992 г. № 1186. Отношения между инвестиционным фондом и бан- ком-депозитарием должны оформляться депозитарным договором.

В соответствии с Основными положениями депозитарного договора депозитарий осуществляет сделки с ценными бумагами фон-

62

да от его имени и по его поручению, открывает фонду расчетный, валютный и иные счета и производит по ним расчетные, кассовые и другие банковские операции.

Банк принимает на хранение и обеспечивает сохранность имущества фонда, ведет учет ценных бумаг, выплачивает дивиденды акционерам фонда, вознаграждение управляющему, подтверждает письменно получение уведомления о собраниях акционеров, а также сообщает сведения о документах, касающихся ценных бумаг, принадлежащих фонду, получает дивиденды и т.п.

Помимо управления портфелем ценных бумаг инвестиционного фонда депозитарий призван выполнить еще одну важную роль: главное осуществление контроля над управлением инвестиционным фондом.

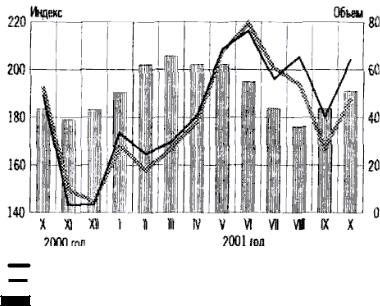

На вторичном рынке ценных бумаг в 2001 г. доля операций с облигациями коммерческих банков в сегменте рынка корпоративных облигаций на ММВБ в октябре составила около 30 %, при этом со II квартала наблюдается тенденция к увеличению оборота облигаций крупных промышленных компаний.

– Индекс ММВБ (на конец месяца).

– Индекс РТС-1 (на конец месяца).

– Объем торгов на ММВБ, млрд. р.

Рис. 3.5. Основные показатели рынка акций

63

Рынок акций был подвержен значительным колебаниям вследствие высокой доли арбитражных операций (рис. 3.5). В течение 2001 г. индекс РТС колебался в диапазоне 131 – 237 пунктов, индекс ММВБ изменялся в пределах 136 – 231 пунктов. На развитие российского рынка акций в 2001 г. существенное воздействие оказывали процессы реструктуризации собственности крупнейших компа- ний-эмитентов. Влияние конъюнктуры зарубежных рынков акций на состояние российского рынка было незначительным.

Операции на рынке корпоративных ценных бумаг приобретали растущее значение в общей структуре банковских операций, при этом доминировали операции по привлечению средств за счет эмиссии ценных бумаг банками.

3.5.Операции под залог ценных бумаг

Вобеспечение кредита в качестве объекта залога заемщиком могут быть представлены различного рода ценные бумаги: акции, облигации, краткосрочные казначейские обязательства, векселя, депозитные и сберегательные сертификаты. Причем к залогу принимаются как именные ценные бумаги, так и на предъявителя, при этом составляется договор залога ценных бумаг .

Впрактике работы зарубежных коммерческих банков одинаковое развитие получили и краткосрочные и долгосрочные ссуды под ценные бумаги. Предоставление долгосрочных ссуд под ценные бумаги определяется наличием у банка ресурсов долгосрочного характера. Кроме того, они связаны со значительным риском, поскольку за время пользования ссудой рыночная цена принятых в обеспечение ценных бумаг может существенно измениться, и в случае непогашения ссуды банк понесет убытки, связанные с падением рыночного курса ценных бумаг. Поэтому кредитные договоры на такие ссуды часто включают множество дополнительных условий, защищающих права банка в случае изменения курса ценных бумаг.

Учитывая экономическую ситуацию в России, отсутствие развитого рынка ценных бумаг, инфляционные процессы, отечественные коммерческие банки не рискуют предоставлять долгосрочные ссуды под ценные бумаги. К тому же они страдают нехваткой для этих целей кредитных ресурсов долгосрочного характера. В связи с этим в настоящее время в практике работы коммерческих банков

64

находят применение только краткосрочные ссуды под ценные бумаги. Причем кредиты банки предоставляют под залог как своих ценных бумаг, так и сторонних эмитентов.

Залог ценных бумаг сторонних эмитентов производится на условиях заклада с передачей этих ценных бумаг банку. Получателем кредита может быть любое платежеспособное предприятие, которому на правах собственности принадлежат ценные бумаги внешних эмитентов, т.е. других предприятий, банков, а также государства.

Перед выдачей ссуд под ценные бумаги сторонних эмитентов банк должен принять во внимание ряд факторов:

1)качество закладываемых ценных бумаг (т.е. подлинность и платежеспособность в соответствии с Федеральным законом «О рынке ценных бумаг»);

2)возможность реализации ценных бумаг на вторичном рынке как объектов залога (например, по условиям выпуска не подлежат реализации на фондовой бирже ценные бумаги паевых обществ и АО закрытого типа);

3)платежеспособность банка, фирмы, ОАО и других органов, выпустивших ценные бумаги (чем выше их репутация или чем стабильнее выплачиваемый по ценным бумагам доход, тем устойчивее курс ценных бумаг и выше их реализуемость);

4)наличие у ценных бумаг рыночной стоимости, т.е. их котировки на фондовой бирже.

Для получения ссуды заемщик представляет в банк заявление на выдачу ссуды под ценные бумаги с приложением реестра закладываемых в банк бумаг по следующей примерной форме (табл. 3.1).

При положительном решении вопроса о выдаче ссуды составляются кредитный договор и договор о залоге. Заклад именных ценных бумаг оформляется актом приема-передачи.

Размер кредита, выдаваемого под залог ценных бумаг, устанавливается в определенном проценте от их залоговой стоимости. Этот процент определяется степенью риска для банка по каждой ценной бумаге, выступающей в качестве обеспечения кредита. Так, в частности, на практике объем ссуды, выдаваемой под залог государственных ценных бумаг, устанавливается в размере 90 % их залоговой стоимости; под банковские акции, зарегистрированные на фондовой бирже, он может колебаться на уровне 70 – 80 %, а под коти-

65

руемые ценные бумаги предприятий – на уровне 60 – 70 % их залоговой цены.

Таблица 3.1 Реестр на залог ценных бумаг в обеспечение кредитов

Наименова- |

Наимено- |

Номер |

Номи- |

Фактическая курсо- |

ние ценной |

вание эми- |

ценной |

нальная |

вая стоимость на |

бумаги |

тента |

бумаги |

стои- |

день заключения |

|

|

|

мость |

договора |

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

|

При непогашении заемщиком задолженности по ссуде в установленный срок заложенные в обеспечение кредита ценные бумаги в установленном порядке переходят в собственность банка. Банк может эти бумаги оставить за собой либо продать их по действующему курсу и погасить ссуду клиента.

Процедура оформления кредитов под залог ценных бумаг, эмитированных самим банком-кредитором (акций, облигаций, депозитных и сберегательных сертификатов), более проста, чем под ценные бумаги сторонних эмитентов. Это связано с тем, что банк не производит их оценки, не анализирует их ликвидность – они ему заранее известны. Он должен только удостовериться в их подлинности и платежеспособности.

К основным документам, которые должны быть оформлены для выдачи кредитов под залог ценных бумаг банка-кредитора, относятся:

при залоге депозитных и сберегательных сертификатов:

1)акт приема-передачи ценных бумаг в залог и на хранение

банку;

2)договор о залоге;

3)уведомление бухгалтерии об обременении вкладных сертификатов залогом (с целью невыплаты по ним средств их держателям

66

до полного выполнения обязательств, вытекающих из кредитного договора, обеспечением которого они служат);

при залоге акций банка-кредитора:

1)выписка из реестра акционеров банка или акт приемапередачи сертификата акций (самих акций) банку;

2)договор о залоге акций;

3)залоговое распоряжение держателю реестра акционеров

банка.

При залоге ценных бумаг, как внешних эмитентов, так и бан- ка-кредитора в наличной форме кредитный отдел дает распоряжение бухгалтерии банка о помещении их на хранение в кладовую банка с оприходованием на внебалансовом счете № 91202, а сумм залога на счете № 91303 «Ценные бумаги, принятые в залог по выданным кредитам». При погашении кредита, выданного под залог ценных бумаг, дается распоряжение бухгалтерии о списании в расход перечисленных выше ценностей и документов по учтенным внебалансовым счетам, а также распоряжение держателю реестра о прекращении залога и, следовательно, о снятии запрета на проведение действий по этим ценным бумагам, связанным с продажей, погашением, дарением, завещанием, в связи с полным выполнением обязательств, вытекающих из кредитного договора, обеспечением которого они являлись.

Контрольные вопросы по теме:

1.Какие виды профессиональной деятельности могут осуществлять банки на рынке ценных бумаг?

2.Чем брокерская деятельность отличается от дилерской?

3.В чем сущность андеррайтинга?

4.Какие ценные бумаги может выпускать коммерческий банк?

5.Что такое операция РЕПО?

67

4.ВАЛЮТНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ

4.1.Классификация валютных операций банков

На валютном рынке осуществляются различные по содержанию операции, которые объединены соответствующими сегментами рынка. Основными сегментами межбанковского валютного рынка являются кассовый (наличный) рынок (спот) и срочный рынок (фор-

вард). Различие между этими сегментами заключается в дате валютирования (дата исполнения условий сделки).

Датой совершения банковских и кассовых операций считается дата зачисления (оприходования) или списания (выдачи) валютных средств.

Валютными операциями согласно ст. 1 Закона РФ от 9 октября 1992 г. № 3615-1 «О валютном регулировании и валютном контроле» являются:

а) операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте;

б) ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из Российской Федерации валютных ценностей;

в) осуществление международных денежных переводов; г) расчеты между резидентами и нерезидентами в валюте Рос-

сийской Федерации.

Однако операции с иностранной валютой могут осуществлять не все коммерческие банки, а только те, кто получил на это разрешение от Центрального банка России. Разрешение коммерческим банкам на кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц, другие операции с иностранной валютой выдается Центральным банком в виде лицензии.

По объему предоставленных прав, как показано на рис. 4.1, лицензии делятся на генеральные, расширенные и разовые. Генеральная лицензия дает право коммерческому банку осуществлять операции в иностранной валюте, как на территории Российской Федерации, так и за границей. Расширенная лицензия разрешает банку поддерживать корреспондентские отношения не более, чем с шестью иностранными банками. Разовая лицензия позволяет коммер-

ческому банку осуществлять конкретную банковскую операцию в иностранной валюте.

При выдаче лицензий Центральный банк России учитывает уровень квалификации кадров банка, его технические возможности по обслуживанию внешнеэкономической деятельности клиентов.

Валютные операции могут осуществляться только через уполномоченные банки на основании надлежащим образом оформленных документов, содержащих информацию о валютной операции и подтверждающих ее соответствие действующему законодательству. Расчеты в иностранной валюте юридические лица-резиденты могут делать только в пределах имеющихся в их распоряжении законных средств.

Виды лицензий на операции с иностранной валютой

Генеральная |

|

Расширенная |

|

Разовая |

лицензия |

|

лицензия |

|

лицензия |

|

|

|

|

|

Дает право ком- |

|

Коммерческому |

|

Позволяет ком- |

мерческому банку |

|

банку разрешается |

|

мерческому бан- |

осуществлять опе- |

|

поддерживать |

|

ку осуществлять |

рации в иностран- |

|

корреспондент- |

|

конкретную |

ной валюте как на |

|

ские отношения не |

|

банковскую |

территории Рос- |

|

более, чем с ше- |

|

операцию в ино- |

сийской Федера- |

|

стью иностранны- |

|

странной валюте |

ции, так и за грани- |

|

ми банками. |

|

|

цей |

|

|

|

|

|

|

|

|

|

Рис. 4.1. Виды лицензий на операции с иностранной валютой

Личные средства граждан подлежат свободному зачислению на текущие счета и во вклады в уполномоченных банках. Режимы текущих счетов устанавливаются в зависимости от характера происхождения вносимой (зачисляемой) валюты.

69

В расчетах между юридическими лицами-резидентами использование иностранной валюты допускается в следующих случаях:

В расчетах между экспортерами и транспортными страховыми и экспедиторскими организациями при включении стоимости их услуг в цену экспортируемого товара;

В расчетах между экспортерами и транспортными страховыми и экспедиторскими организациями при включении стоимости их услуг в цену экспортируемого товара;

В расчетах между импортерами и транспортными, страховыми, экспедиторскими организациями при доставке грузов к границе Российской Федерации;

В расчетах между импортерами и транспортными, страховыми, экспедиторскими организациями при доставке грузов к границе Российской Федерации;

При транзитных перевозках через территорию России;

При транзитных перевозках через территорию России;

За услуги по аренде международных каналов связи предприятиями связи;

При оплате комиссионного вознаграждения посредником, осуществляющим по заказам экспортеров и импортеров операции с иностранными партнерами;

При оплате комиссионного вознаграждения посредником, осуществляющим по заказам экспортеров и импортеров операции с иностранными партнерами;

При расчетах между поставщиками и субпоставщиками экспортной продукции в пределах выручки, оставшейся в распоряжении экспортеров;

При расчетах между поставщиками и субпоставщиками экспортной продукции в пределах выручки, оставшейся в распоряжении экспортеров;

При оплате расходов и комиссий банковских учреждений и посреднических организаций, компенсирующих их расходы в иностранной валюте;

При оплате расходов и комиссий банковских учреждений и посреднических организаций, компенсирующих их расходы в иностранной валюте;

При проведении расчетов, связанных с получением и погашением коммерческих и банковских кредитов в иностранной валюте;

При проведении расчетов, связанных с получением и погашением коммерческих и банковских кредитов в иностранной валюте;

При покупке и продаже иностранной валюты на внутреннем валютном рынке.

При покупке и продаже иностранной валюты на внутреннем валютном рынке.

Проведение иных расчетов допускается только при наличии специального разрешения Центрального банка России. Все расчеты между юридическими лицами-резидентами в иностранной валюте производятся на основании заключенных между ними договоров, в которых должна быть ссылка на контракт с иностранным контрагентом. Расчеты осуществляются в валюте контракта с иностранным партнером. Уполномоченные банки могут предоставлять рублевые кредиты под залог валютных ценностей. При неспособности должника выполнить свои обязательства, заложенные валютные ценности реализуются на внутреннем валютном рынке. Требования кредиторов покрываются за счет рублевой выручки. При этом уполно-

70