Учебное пособие 1698

.pdf

|

|

|

|

Окончание таблицы 7 |

||

1 |

2 |

3 |

4 |

|

5 |

|

обработка древесины и |

2,02 |

95,05 |

95,60 |

|

Стагнация |

|

производство изделий из |

|

|

|

|

|

|

дерева |

|

|

|

|

|

|

целлюлозно-бумажное |

3,35 |

103,44 |

108,78 |

|

Спад |

|

производство |

|

|

|

|

|

|

производство кокса, неф- |

17,25 |

89,27 |

77,40 |

|

Медленный |

|

тепродуктов |

|

|

|

|

рост |

|

химическое производство |

7,56 |

102,03 |

92,70 |

|

Рост |

|

производство резиновых |

2,14 |

106,75 |

120,56 |

|

Рост |

|

и пластмассовых изде- |

|

|

|

|

|

|

лий |

|

|

|

|

|

|

производство прочих не- |

4,02 |

107,42 |

110,59 |

|

Стагнация |

|

металлических мине- |

|

|

|

|

|

|

ральных продуктов |

|

|

|

|

|

|

металлургическое про- |

|

|

|

|

|

|

изводство и производст- |

17,42 |

100,94 |

102,73 |

|

Рост |

|

во готовых металличе- |

|

|

|

|

|

|

ских изделий |

|

|

|

|

|

|

производство машин и |

6,97 |

109,25 |

121,80 |

|

Рост |

|

оборудования |

|

|

|

|

|

|

производство электро- |

|

|

|

|

|

|

оборудования, электрон- |

6,27 |

106,55 |

109,47 |

|

Стагнация |

|

ного и оптического обо- |

|

|

|

|

|

|

рудования |

|

|

|

|

|

|

производство транспорт- |

6,75 |

100,66 |

103,05 |

|

Рост |

|

ных средств и оборудо- |

|

|

|

|

|

|

вания |

|

|

|

|

|

|

прочие производства |

2,42 |

109,12 |

111,22 |

|

Стагнация |

|

Электроэнергия, газ и |

13,51 |

118,79 |

112,57 |

|

Стагнация |

|

вода |

|

|

|

|

|

|

Оптовая торговля |

|

101,93 |

102,06 |

|

Медленный |

|

|

|

|

|

|

рост |

|

Розничная торговля |

|

97,02 |

100,67 |

|

Спад |

|

Грузооборот |

|

101,32 |

96,95 |

|

Медленный |

|

|

|

|

|

|

рост |

|

Строительство |

|

100,04 |

99,68 |

|

Стагнация |

|

Объемы платных услуг |

|

99,66 |

92,53 |

|

Медленный |

|

населению |

|

|

|

|

спад |

|

|

|

51 |

|

|

|

|

Анализ результатов декомпозиции и выделения трендовой составляющей показал, что, несмотря на кризис, вызванный пандемией коронавируса, спад в российской промышленности был относительно небольшим.

Среди возможных причин данного эффекта могут быть названы следую-

щие:

—крупные отраслеобразующие и стратегически важные предприятия напрямую связаны с государством либо через систему госзаказа, либо в силу структуры собственности, соответственно, проблема падения потребительского спроса для таких предприятий стоит не так остро, как для независимого малого и среднего бизнеса;

—слабое вовлечение российских отраслей промышленности в глобальные цепочки создания добавленной стоимости (кроме добычи топливно-энергетических полезных ископаемых) в периоды глобальной рецессии дает положительный эффект (но в перспективе может стать причиной, тормозящей развитие в период восстановления мировой экономики).

Использование рассмотренных методов анализа и регулирования инвестиционных рисков требует накопления больших массивов информации, средств ее обработки, обширного багажа теоретических и практических знаний, высокой квалификации специалистов-аналитиков, их способности к конструктивному мышлению и прогностическим оценкам. Все это делает процесс регулирования рисков весьма сложным, трудоемким и дорогостоящим. Однако, как показывает опыт, недостаточное внимание к процессам регулирования рисков ставит под вопрос не только возможность максимизации прибыли, но и финансовую устойчивость субъектов инвестиционной деятельности.

Таким образом, инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации. Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ и оценка рисков, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Главным направлением предварительного анализа рисков является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег. При анализе инвестиционных проектов исходят из определенных допущений. Во-первых, с каждым инвестиционным проектом принято связывать денежный поток. Чаще всего анализ ведется по годам. Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет. Приток (отток) денежных средств относится к концу очередного года. Показатели, используемые при анализе эффективности инвестиций, можно подразделить на основанные, на дисконтированных оценках и основанные на учетных оценках. При оценке рисков так же следует обязательно учитывать влияние инфляции. Это достигается путем корректировки

52

элементов денежного потока или коэффициента дисконтирования на индекс инфляции.

Литература

1.Крушвиц Л. Инвестиционные расчеты. / Пер. с нем. - СПб.: Питер, 2013.

2.Ковалев В.В. Методы оценки инвестиционных проектов. - М., 2012.

3.Савчук В.П., Прилипко С.И., Величко Е.Г. Анализ и разработка инвестиционных проектов. 2012

1, 2ФГБОУ ВО «Воронежский государственный технический университет»

53

УДК 338.1

Н. Н. Кудрявцева1, А. В. Попов2

ФОРМИРОВАНИЕ МОДЕЛИ ЭКОСИСТЕМЫ АО «ОТП БАНК» В УСЛОВИЯХ ЦИФРОВИЗАЦИИ

Аннотация. Для поддержания своей конкурентоспособности и успешности участники финансового рынка должны активно внедрять передовые технологии, в первую очередь цифровые. Цифровизация быстро развивается и разрушает установившиеся правила создания стоимости финансовых услуг.

Ключевые слова: цифровизация экономики, инвестиции, финансовые услуги

банка.

Новой тенденцией стремительно меняющегося мира является ускоренная цифровая миграция мировой экономики, частью которой стала цифровизация финансового сектора. Цифровизация экономики в целом и банковского сектора в частности привели к созданию понятия «цифровые» клиенты, для которых характерно, в сравнении с обычными традиционными клиентами несколько больший объем покупок и использование большого количества банковских продуктов, они совершают транзакции и больше участвуют в общении с банками. Эти клиенты приносят доход почти в два раза превышающий доход от традиционного клиента. В то же время, благодаря своей мобильности, изменению и расширению своих потребностей и предпочтений «цифровые» клиенты становятся более приспособленными к новым технологиям в целом и к банковским услугам в частности.

Остановимся на внедрении в деятельность АО «ОТП Банк» такого явления как экосистема.

Современная экосистема крупного банка представляет собой систему взаимодействия компаний-провайдеров услуг, регуляторов и потребителей, которая включает в себя как конкуренцию, так и сотрудничество, для того чтобы предоставить пользователю тот или иной сервис.

При условии создания экосистемы АО «ОТП Банк» перестанет быть просто финансовым учреждением, он станет центром принятия решений и управления жизнью общества в самых разных её аспектах.

Привлекая клиентов через разнообразные сервисы своей IT – платформы, банк пытается удержать их в орбите своей экосистемы, тем самым реализуя как собственные коммерческие интересы, так и интересы своих партнёров.

Разработаем модель экосистемы АО «ОТП Банк» (рис. 1).

54

|

Стратегия |

|

Бизнес-процессы |

|

|

Орг. структура |

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовые |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

Услуги B2B |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

технологии |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Идентификация |

|

|

||||||||

|

Электронная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

коммерция |

|

|

|

|

|

|

Модель |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

экосистемы |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

АО «ОТП |

|

|

|

|

|

|

Геймификация |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

Мессенджер |

|

|

|

|

|

Банк» |

|

|

|

|

|

|

|

/бонусы |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Интернет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рекламные |

|

||||

|

вещей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

технологии |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Нефинансовые услуги |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

партнеров и сервисы под- |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Корпоративные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розничные |

|

|

|||||

|

клиенты |

|

|

|

Финансовые услуги парт- |

|

|

|

|

|

|

клиенты |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовые услуги банка |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

ОНЛАЙН – ПЛАТФОРМА |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розничные

клиенты

банка

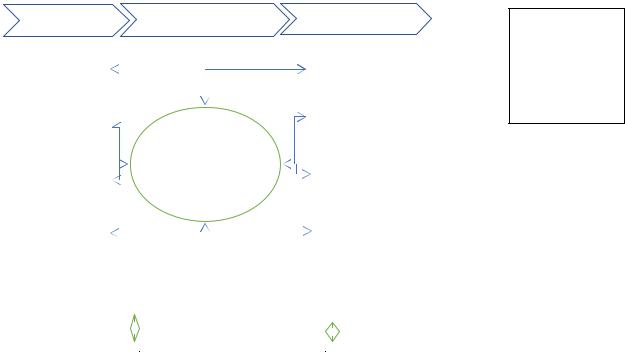

Рис. 1. Модель экосистемы АО «ОТП Банк»

Помимо помощи в продажах для резидентов экосистемы могут существовать определённые привилегии и бонусы по стоимости финансовых услуг, бесплатному доступу к некоторым информационным сервисам, участию в мероприятиях.

Следует отметить, что с помощью высокотехнологичных сервисов банк вовлекает в свою систему наиболее оснащённых информационным и человеческим капиталом экономических агентов, которые смогут обеспечить банку стабильный доход. Итак, посредством формирования экосистемы на основе IT-платформ АО «ОТП Банк» из посредника на денежно-кредитном рынке трансформируется в многопрофильный влиятельный информационный центр управления обществом.

Вышеуказанная тенденция, несёт в себе определённые угрозы, как для самого банка, так и для общества.

Так, во-первых, каждая IT - экосистема объединена и связана общими правилами и стандартами интеграции её участников, так называемых «цифровых резидентов». АО «ОТП Банк» разрабатывает их по своему усмотрению, в рамках действующего законодательства. Однако в современном мире технологии развиваются быстрее, чем законодательная база, в силу чего некоторые аспекты функционирования цифровых экосистем могут оставаться неурегулированными до тех пор, пока не возникнут обусловленные ими проблемы.

Во-вторых, поскольку АО «ОТП Банк» является частной структурой, за которой стоят конкретные физические лица – учредители, возрастает зависимость

55

всех экономических агентов общества от субъективных решений этих лиц, которые могут не отвечать интересам развития всего общества в целом.

В-третьих, возникают риски утечки конфиденциальной информации из экосистемы, в результате чего клиентам банка может быть причинён ущерб. Чем сложнее структура экосистемы, чем больше сервисов и резидентов вовлечено в её орбиту, тем более значительные ресурсы должен тратить банк на поддержание информационной безопасности.

В-четвёртых, экосистема даёт банку возможность извлекать значительные доходы от оказания нефинансовых услуг, которые могут существенно потеснить в структуре доходов банка процентную маржу и отвлечь банк его от выполнения его важнейшей функции – кредитования экономики.

И, наконец, ещё одной угрозой является тот факт, что в перспективе более технологически оснащённые крупные банки, имеющие собственные экосистемы, будут расширять свою долю рынка за счёт привлечения новых клиентов более высоким уровнем сервиса. Их влияние на все стороны жизни общества будет возрастать. Соответственно, небольшие банки, которые не смогут осилить задачу поддержания конкурентоспособной экосистемы, могут утрачивать свои позиции, теряя наиболее требовательную часть платёжеспособных клиентов. В результате и без того очень высокая концентрация российского банковского сектора будет и дальше усиливаться, а функция кредитования реального сектора экономики на местах будет ослабевать. Такое развитие событий может привести к ухудшению состояния экономики в регионах и снижению уровня социальной стабильности.

Среди коммерческих банков формирование экосистем пока является малораспространённым явлением, на практике имеет место внедрение отдельных элементов экосистемы.

Можно выделить следующие принципы, на которых основывается модель экосистемы АО «ОТП Банк».

1.«Базисом» экосистемы такого банка должны быть финансовые услуги банка и его партнёров, а нефинансовые услуги должны представлять собой «надстройку», которая способствует его укреплению и развитию «базиса». В частности, такая надстройка может представлять собой информационно-аналитическую площадку, которая имеет выраженную целевую направленность: обеспечить информирование и поддержку.

2.Структура нефинансовой надстройки экосистемы банка не должна дублировать сервисы, уже созданные лидерами банковского сектора в данной сфере, а должна их дополнять.

3.Экосистема банка должна включать разделы, направленные на привлечение экономических агентов к участию в программах поддержки, конкурсах, тендерах, а также раздел, популяризирующего культурные и социальные мероприятия, вовлекающего экономических агентов в благотворительные акции.

4.В структуре экосистемы также должны быть разделы, ориентированные на продвижение местных бизнес - структур на региональном рынке, их популяризацию, оказание помощи в продажах (кэшбэк, бонусы).

56

5.Экосистема банка должна учитывать специфику региона, продвигать региональный компонент посредством публикации информационно-аналитических материалов о его социально-экономическом развитии, организации вебинаров и мотивационных тренингов с профессионалами высокого класса, онлайн - обучение финансовой грамотности и бизнес - навыкам.

6.В структуре экосистемы должны быть предусмотрены элементы, обеспечивающие открытый диалог между банком и его клиентами (форум, горячая линия), а также обратную связь (письма, отзывы).

В заключении обобщим основные выводы.

Формирование банками разветвлённых многопрофильных экосистем может принести банкам и обществу не только положительные последствия, но и риски, основным из которых является ослабление основной традиционной функции банков как субъектов рынка, обеспечивающих эффективную трансформацию сбережений в инвестиции. В вопросе формирования экосистем коммерческие банки должны не копировать крупных игроков, а найти свои нишевые решения исходя из собственных миссий, целей и ценностей. Кроме того, того, важно выстраивать экосистему банка таким образом, чтобы её базисом оставались финансовые услуги банка, обеспечивающие эффективную трансформацию сбережений в инвестиции,

анефинансовая надстройка всесторонне содействовала социально – экономическому развитию региона.

Литература

1.Центральный банк Российской Федерации - [Электронный ресурс] - Режим доступа: http://www.cbr.ru/

2.Кудрявцева Н.Н., Пахомова Ю.В. Повышение качества банковских услуг

вобласти потребительского кредитования // Организационно-экономические и управленческие аспекты функционирования и развития социально-экономических систем в условиях инновационной экономики. Сб. науч. тр. по матер. Всерос. на- уч.-пр. конф. 2019. С. 21-24.

3.Кудрявцева Н.Н., Титов А.В., Авдеев И.В., Пахомова Ю.В. Стратегический подход банков к управлению рисками // Организационно-экономические и управленческие аспекты функционирования и развития социально-экономических систем в условиях инновационной экономики. Сб. науч. тр. по матер. Всерос. на- уч.-пр. конф. 2019. С. 43-45.

4.Кудрявцева Н.Н. Инновационные бизнес-решения в области повышения экономической эффективности организации потребительского кредитования // Управление инновационно-инвестиционной деятельностью: к 80-летнему юбилею профессора Юрия Петровича Анисимова. Сб. мат. Всерос. юб. науч.-пр. конф. ФГБОУ ВО «ВГТУ» 2019. С. 95-98.

5.Кудрявцева Н.Н., Пахомова Ю.В., Дуванова Ю.Н. Исследование потребительского кредитования в ПАО АКБ "Металлинвестбанк" за 2014-2016 гг // Вестник ВГУИТ. 2018. Т. 80. № 1 (75). С. 314-321.

57

6.Кудрявцева Н.Н., Куксова И.В., Авдеев И.В., Жильников А.Ю. Порядок исчисления и уплаты налога на прибыль коммерческих банков в инновационной экономике // Вестник ВГУИТ. 2018. Т. 80. № 1 (75). С. 385-390.

7.Кудрявцева Н.Н., Пахомова Ю.В., Дуванова Ю.Н. Реорганизация технологии и порядка проведения ипотечных сделок// Вестник ВГУИТ. 2018. Т. 80.№ 2(76). С. 473-477.

8.Кудрявцева Н.Н., Пахомова Ю.В. анализ депозитных операций в банке ВТБ24 (ПАО) // Трансформация экономики, финансов и учета.Сб. науч. тр. по мат. I Междун. науч.-практ.конф. 2017. С. 229-236.

9.Кудрявцева Н.Н., Кудрявцев В.А., Пахомова Ю.В. Оценка структуры розничного кредитного портфеля в ПАО "ВТБ24" и анализ ипотечного кредитования

//Организационно-экономические и управленческие аспекты функционирования и развития социально-экономических систем в условиях инновационной экономики. Мат. Всерос. науч.-практ. конф.. 2017. С. 80-89.

10.Кудрявцева Н.Н., Кудрявцев В.А. Сущность и анализ потребительского кредитования в ПАО АКБ "Металлинвестбанк" за 2014-2016 гг // Вопросы экономики, организации и управления в хозяйствующих субъектах. Межвуз. сб. науч. тр.. Воронеж, 2017. С. 22-28.

11.Кудрявцева Н.Н., Кудрявцев В.А., Пахомова Ю.В., Дуванова Ю.Н. B исследование потребительского кредитования в ПАО АКБ «Металлинвестбанк» за 2014-2016 гг // Вестник ВГУИТ. 2017. № 4. С. 314.

1,2ВУНЦ ВВС «ВВА имени проф. Н. Е. Жуковского и Ю. А. Гагарина» (г. Воронеж)

58

УДК 338.22

С. В. Вандышева

НАПРАВЛЕНИЯ ЦИФРОВОЙ ТРАНСФОРМАЦИИ В СОВРЕМЕННОМ ОБЩЕСТВЕ

Аннотация. В настоящее время активными темпами происходит цифровая трансформация различных сфер деятельности общества. Наиболее активно данные процессы протекают в ритейле.

Ключевые слова: цифровые технологии, менеджмент.

Согласно проведенной оценке мировой рынок ритейла в 2020 году составил 143,55 млрд долл, к 2026 году он возрастет до 388,51 млрд долл. [1].

Новые условия хозяйствования, возникшие в 2020 году в связи с распространением новой коронавирусной инфекции Covid-19, полностью изменили мировоззрение бизнеса на формат деятельности и инструменты ее активизации. Предприниматели, вовремя осознавшие назревшую необходимость использования цифровых технологий, успешно преодолели сложный период и открыли для себя новые каналы развития бизнеса и привлечения целевой аудитории. По прогнозам, к 2023 году данные изменения позволят увеличить чистую прибыль на 35% и лояльность потребителей на 10% [1].

Наиболее чувствительной сферой общества к проводимым инновациям является розничная торговля. Данная отрасль наиболее быстро реагирует на внедряемые технологии, запросы потребителя и изменения его поведения. В связи с этим в ритейле, быстрее, чем в остальных отраслях осуществляется цифровая трансформация. Начиная c 2020 года, когда большая часть совершаемых покупок перешла в онлайн, все больше потребителей отдают предпочтение мобильным приложениям, различным маркетплейсам, сервисам доставки. В соответствии с проведенными исследованиями, 75% опрошенных используют канал онлайн продаж минимум один раз в месяц [2]. Учитывая данные тенденции все больше участников рынка начинают развивать онлайн продажи, сервисы доставки, внедряют современные технологии, заменяя ими некоторые ручные операции. Причем в качестве мотивов для этого выступает не только следование за потребителем и его предпочтениями, но и возможность увеличения получаемой прибыли за счет снижения операционных расходов [3].

Например, в Яндексе для доставки заказа весом до 20 кг в тестовом режиме используется маленький беспилотный робот. Данная опция пока доступна в некоторых районах Москвы и Иннополиса, однако планируется ее распространить и на другие регионы [4]. Использование подобной технологии оправдано существующим спросом. Исследования показали, что из числа городских жителей ориентировочно 65% регулярно пользуются сервисами доставки еды [5].

59

Отмечается внедрение цифровизации в отечественном о бщепите. В некоторых московских бизнес-цен трах в этому году появились «умные кофейни», в которых весь процесс пригот овления горячих напитков выполня ют роботы-бариста. При этом полностью исклю чаются ошибки в заказе или форми ровании итогового счета. Как правило, «умные кофейни» дополняются «умными х олодильниками», в которых можно приобрести готовую еду. В результате получается полная цифровая альтернатива кафе с персоналом, причем более выгодная с экономической точки зрения и исключающая влияние человеческого фактора. В 2021 году спрос на подобные «умные кафе» увеличился на 40%, что связано с возвращением людей в офисы и сложностью содержать персонал в кафе в условиях пандемии, когда деятельность организаций о бщепита периодически попадает п од запрет либо осуществляется с определёнными ограничениями [4].

Распространение технологии роботизирования происходит не только в сфере общепита. Всемирно извес тный американский интернет-магазин Amazon использует на своих складах 45 000 роботов для осуществления различ ных операций [4].

В этом году один из крупнейших российских ритейлеров ПАО «Магнит» планирует внедрить 17 роботов. Данный проек т запускается в качестве пилотного, поэтому пока не ставится цель полной замены человека [4]. Данный проект призван мотивировать сотрудников повысить уровень своих профессиональных навыков, максимально приблизив к качеству работы робота.

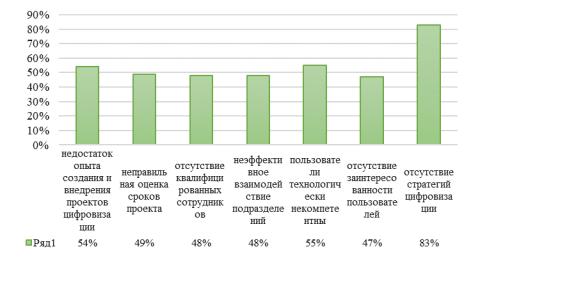

Рис. Основные сложности при внедрении новых цифровых решений р оссийскими компаниями [6]

Несмотря на явную востребованность и успешность циф ровых технологий, исследователями и практиками отмечается ряд проблем, возникающих при реализации цифровой трансформ ации. НИУ ВШЭ совместно с корпорацией Microsoft опросила сто российских ор ганизаций, внедряющих цифровые технологии [6]. Результаты опроса представлены на рисунке. Из рисунка видно, что наиболее распространёнными являются организационные проблемы, в основном связанные с

60