Актуальные проблемы финансов. методические указания к самостоятельной работе для магистрантов направления 38.04.08 «Финансы и кредит». Жутаева Е.Н., Сизова Е.И

.pdfМИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Воронежский государственный технический университет»

Кафедра цифровой и отраслевой экономики

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФИНАНСОВ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к самостоятельной работе для магистрантов направления 38.04.08 «Финансы и кредит» (программа подготовки «Финансы и кредит»)

всех форм обучения

Воронеж 2021

1

УДК 336.1(07) ББК 65.261я7

Составители:

канд. экон. наук Е. Н. Жутаева, канд. экон. наук Е. И. Сизова

Актуальные проблемы финансов: методические указания к самостоятельной работе для магистрантов направления 38.04.08 «Финансы и кредит» (программа подготовки «Финансы и кредит») всех форм обучения / ФГБОУ ВО «Воронежский государственный технический университет»; сост.: Е. Н. Жутаева, Е. И. Сизова. – Воронеж: Изд-во ВГТУ, 2021. 39 с.

Методические указания предназначены для самостоятельной работы студентов по дисциплине «Актуальные проблемы финансов», развития навыков самообразования и проверки знаний в сфере государственных и муниципальных финансов и финансовых рынков. В методических указаниях содержатся теоретический материал и вопросы для самоподготовки по темам: государственные и муниципальные финансы, бюджетная система, децентрализованные финансы, финансовый рынок, международная финансовая система.

Предназначены для студентов 1 курса.

Методические указания подготовлены в электронном виде и содержатся в файле МУ_АПФ_самост.pdf.

Ил. 8. Табл. 5. Библиогр.: 7 назв.

УДК 336.1(07) ББК 65.261я7

Рецензент –С. С.Уварова,д-р экон. наук, профессор кафедры проектирования и строительства линейных объектов ВГТУ

Издается по решению редакционно-издательского совета Воронежского государственного технического университета

2

Введение

Целью преподавания дисциплины «Актуальные проблемы финансов» у магистрантов направления 38.04.08 «Финансы и кредит» (программа подготовки «Финансы и кредит») является обучение актуальным проблемам централизованных и децентрализованных финансов, закономерностям функционирования современных финансов и исследованию проблематики управления финансами, закрепление практических навыков принятия управленческих решений в области финансов. Полученные знания позволят магистрантам принимать эффективные управленческие решения в области управления финансами на основе исследования проблем финансовых отношений, владения методиками финансового анализа, планирования и прогнозирования, а также учета влияния принимаемых управленческих решений на основные производственно-экономические показатели деятельности предприятия.

Методические указания обеспечивают самостоятельное закрепление магистрантами понятий и категорий в сфере управления финансами; приобретение теоретических знаний в области централизованных, децентрализованных финансов, финансовых рынков.

Представленный материал способствует развитию навыков самообразования и контроля изученного материала.

Тема 1. Актуальные проблемы государственных и муниципальных финансов

Финансы, финансовая система, финансовый рынок

Финансы как экономическая категория представляет собой систему распределительных денежных отношений, возникающих в процессе формирования и использования фондов денежных средств у субъектов, участвующих в создании совокупного общественного продукта.

Функции финансов: распределительная, регулирующая, стимулирующая, контрольная.

Финансовая система:

1)форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта;

2)совокупность финансовых организаций (учреждений) и финансовых рынков, обеспечивающих с помощью различных финансовых инструментов формирование и использование денежных средств государства, организаций и населения.

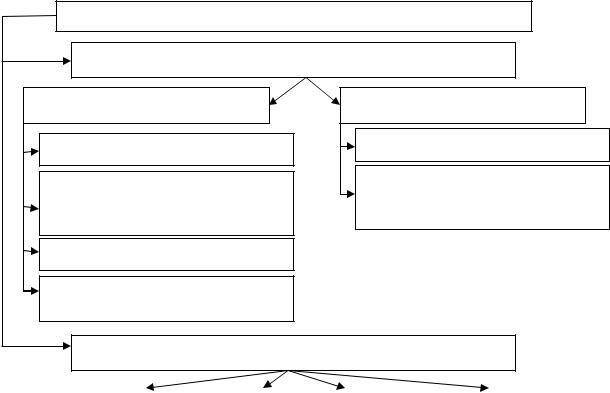

Финансовая система РФ состоит из сфер, подсистем и звеньев (рис.1).

3

Рис. 1. Структура финансовой системы РФ

Финансовый механизм представляет собой систему организации, регулирования и планирования финансовых отношений, способов формирования и использования финансовых ресурсов.

Государственная финансовая политика - часть социально-экономической политики государства по обеспечению сбалансированного роста финансовых ресурсов во всех звеньях финансовой системы страны.

Финансовая политика неразрывно связана с кредитно-денежной политикой государства, в качестве важнейших составляющих финансовой политики государства выступают бюджетная, налоговая, инвестиционная, социальная и таможенная политика. Типы финансовой политики: классическая, плановодирективная, регулирующая, монетаристская.

Финансовые ресурсы - совокупность денежных средств, находящихся в распоряжении населения, хозяйствующих субъектов, государства, органов местного самоуправления. Источники финансовых ресурсов представлены в табл. 1.

Финансовый рынок — это рынок, на котором осуществляется рыночное перераспределение свободных денежных капиталов и сбережений между различными субъектами экономики путем совершения сделок с финансовыми активами.

4

|

|

|

Основные источники финансовых ресурсов. |

Таблица 1 |

||

|

|

|

|

|||

|

Уровень |

|

Источники финансовых ресурсов |

|

||

|

|

|

|

|||

1. |

На |

уровне |

прибыль, амортизация, продажа ценных бумаг, банковский кредит, |

|||

хозяйствующих |

проценты, дивиденды по ценным бумагам, выпускаемым другими |

|||||

субъектов |

эмитентами и др. |

|

|

|

||

|

|

|

|

|||

2. |

На |

уровне |

заработная плата, премии, надбавки к заработной плате; выплаты |

|||

населения |

социального |

характера, |

осуществляемые |

работодателем; |

||

|

|

|

командировочные расходы; доходы от предпринимательской |

|||

|

|

|

деятельности, от участия в прибылях, от операций с личным |

|||

|

|

|

имуществом, от кредитно-финансовых операций; социальные |

|||

|

|

|

трансферты, в том числе пенсии, пособия, стипендии; |

|||

|

|

|

потребительский кредит и др. |

|

|

|

|

|

|

|

|||

3. |

На |

уровне |

доходы от государственных и муниципальных предприятий, доходы |

|||

государства, |

от приватизации государственного и муниципального имущества, |

|||||

органов |

местного |

доходы от внешнеэкономической деятельности, налоговые доходы, |

||||

самоуправления |

государственный и муниципальный кредит, эмиссия денег и доходы |

|||||

|

|

|

от эмиссии ценных бумаг и др. |

|

|

|

|

|

|

|

|

|

|

Классификация финансового рынка представлена на рис. 2.

Финансовый рынок (рынок ссудных капиталов)

1. В зависимости от целей перераспределения

Денежный рынок

Учетный (вексельный) рынок

Рынок краткосрочных банковских кредитов (межбанковский рынок)

Валютный рынок

Рынок краткосрочных ценных бумаг

Рынок капиталов

Рынок ценных бумаг

Рынок средне- и долгосрочных банковских кредитов

2. В зависимости от вида финансовых инструментов

Валютный |

|

Кредитный |

|

Рынок ценных |

|

Рынок золота |

рынок |

|

рынок |

|

бумаг |

|

|

|

|

|

|

|

|

|

Рис. 2. Структура финансового рынка

5

На финансовом рынке происходит столкновение спроса и предложения денежных средств и капиталов и формирование цены финансовых активов.

Налоговая система и налоговая политика государства

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (НК РФ ст.8).

Признаки налогов: обязательность (принудительность, императивность), смена собственника, безвозвратность и безвозмездность.

Основные функции налогов: фискальная, социальная, регулирующая, контрольная.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения (ст.17 НК РФ), а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога.

Налогообложение — это определенная совокупность экономических (финансовых) и организационно-правовых отношений, выражающая принудительно-властное, безвозвратное и безвозмездное изъятие части доходов юридических и физических лиц в пользу государства и местных органов власти.

Налоговая система - совокупность налогов, установленных законом; принципов, форм методов их установления, изменения и отмены; системы мер, обеспечивающих выполнение налогового законодательства.

|

|

|

|

Таблица 2 |

|

|

Налоговая классификация |

||

Признак |

Вид |

Подвид |

|

Характеристики |

|

налога |

налога |

|

|

|

|

|

|

|

По уровню |

Федеральные |

Установлены НК РФ и обязательны к уплате на |

||

государственного |

|

|

всей территории РФ: |

|

управления |

|

|

1) |

налог на добавленную стоимость; |

(собираемости |

|

|

2) |

акцизы; |

налогов) |

|

|

3) |

налог на доходы физических лиц; |

(в соответствии с |

|

|

4) |

налог на прибыль организаций; |

Налоговым Кодексом |

|

|

5) |

налог на добычу полезных ископаемых; |

РФ (НК РФ) |

|

|

6) |

водный налог; |

|

|

|

7) |

налог на дополнительный доход от добычи |

|

|

|

углеводородного сырья; |

|

|

|

|

7) |

сборы за пользование объектами животного |

|

|

|

мира и за пользование объектами водных |

|

|

|

|

биологических ресурсов; |

|

|

|

|

8) |

государственная пошлина. |

|

|

|

|

|

6

|

|

|

|

Окончание табл.2 |

Признак |

Вид |

|

Подвид |

Характеристики |

|

налога |

|

налога |

|

|

Региональные |

Установлены НК РФ и законами субъектов РФ о |

||

|

|

|

|

налогах и обязательны к уплате на территориях |

|

|

|

|

субъектов РФ: |

|

|

|

|

1) налог на имущество организаций; |

|

|

|

|

2) налог на игорный бизнес; |

|

|

|

|

3) транспортный налог. |

|

Местные |

|

Установлены НК РФ и нормативными правовыми |

|

|

|

|

|

актами представительных органов |

|

|

|

|

муниципальных образований о налогах и сборах |

|

|

|

|

и обязательны к уплате на территориях |

|

|

|

|

муниципальных образований: |

|

|

|

|

1) земельный налог; |

|

|

|

|

2) налог на имущество физических лиц; |

|

|

|

|

3) торговый сбор. |

|

|

|

|

|

По способу взимания |

Прямые |

|

Реальные |

Облагается имущество |

|

|

|

Личные |

Облагается доход |

|

Косвенные |

|

Налоги на расходы, включенные в цену товара |

|

По плательщикам |

С юридических лиц |

Платят юридические лица |

||

|

С физических лиц |

Платят физические лица |

||

|

С юридических и с |

Платят как юридические, так и физические лица |

||

|

физических лиц |

|

||

По объекту |

На имущество |

Облагается имущество |

||

обложения |

|

|

|

|

На доходы |

|

Облагаются доходы |

||

|

На действия |

Облагаются действия (операции) |

||

|

(операции) |

|

|

|

|

На ресурсы |

Облагаются ресурсы |

||

|

|

|

||

По полноте прав |

Собственные |

Полностью или в твердо зафиксированной доле |

||

использования |

(закрепленные) |

постоянно поступают в конкретный бюджет |

||

налоговых сумм |

Регулирующие |

Используются для регулирования поступлений в |

||

|

|

|

|

нижестоящие бюджеты в виде процентных |

|

|

|

|

отчислений от налогов по ставкам (нормативам) |

По порядку |

Общие |

|

Обезличенно поступают в государственные |

|

(назначению) |

|

|

|

бюджеты и используются на любые нужды |

использования |

|

|

|

государства |

|

Целевые |

|

Специаль |

Поступают только в целевые бюджетные фонды и |

|

|

|

ные |

используются строго на определенные для них |

|

|

|

|

цели |

|

|

|

Чрезвыча |

Введение этих налогов связано с конкретным |

|

|

|

йные |

событием или этапом развития государства, по |

|

|

|

|

прошествии этого события или этапа налог |

|

|

|

|

отменяется |

7

Налоговая политика — это составная часть социально-экономической политики государства, ориентированная на формирование такой налоговой системы, которая будет стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества, и тем самым обеспечивать социальноэкономический прогресс общества.

Государственный кредит и государственный долг

Государственный кредит представляет собой одну из форм существования публичных финансов и входит в число основных способов привлечения государством дополнительных денежных средств и увеличения его финансовых возможностей.

Государственный кредит — это совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами и международными финансовыми организациями - с другой, по поводу движения денежных средств на условиях срочности, возвратности, платности и формирования на этой основе дополнительных финансовых ресурсов участников этих отношений.

Функции государственного кредита: распределительная, регулирующая и контрольная.

Государство в отношениях государственного кредитования может выступать в качестве кредитора, заемщика или гаранта. В случае, если государство в кредитных отношениях выступает в качестве заемщика, государственный кредит формирует государственный долг.

Под государственным долгом Российской Федерации понимаются ее долговые обязательства перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права. Государственный долг РФ полностью и без условий обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

Управление государственным кредитом - совокупность действий государства, связанных с обслуживанием и погашением государственного долга, выпуском и размещением новых займов, поддержанием вторичного рынка долговых обязательств, регулированием рынка государственного кредита. Регулируют и осуществляют эту деятельность Министерство финансов РФ и Центральный банк РФ, которые определяют общий объем бюджетного дефицита, объем и характер займов, необходимых для его финансирования, разрабатывают кредитную политику и ее институциональное обеспечение.

В системе действий по управлению государственным кредитом важнейшими являются следующие:

8

1)Обслуживание государственного долга - осуществление операций по размещению долговых обязательств, выплата доходов по ним и погашение долга полностью или частично согласно плану или осуществление взносов в фонд погашения.

2)Погашение долга - полный возврат основной суммы долга и процентов по нему, а также штрафов и иных платежей, связанных с несвоевременным возвратом долга.

Обслуживание государственного долга РФ производится Банком России и его учреждениями, если иное не предусмотрено Правительством РФ.

В условиях роста государственной задолженности и бюджетного дефицита государство прибегает к различным способам регулирования долга (табл. 3).

|

Способы регулирования государственного долга |

Таблица 3 |

||||||

|

|

|

||||||

№ |

Наименование способа |

|

|

Краткая характеристика |

|

|

||

п/п |

|

|

|

|

|

|

|

|

1 |

Рефинансирование |

погашение старой государственной задолженности путем |

||||||

|

|

выпуска новых займов |

|

|

|

|

||

2 |

Конверсия |

изменение доходности займов (понижение — в целях |

||||||

|

|

снижения расходов по управлению государственным |

||||||

|

|

долгом или повышения доходности для кредиторов) |

|

|||||

3 |

Консолидация |

изменение срока действия уже выпущенных займов в |

||||||

|

|

сторону увеличения (как правило) или сокращения |

|

|||||

4 |

Унификация займов |

это объединение нескольких займов в один, когда |

||||||

|

|

облигации ранее выпущенных займов обмениваются на |

||||||

|

|

облигации нового займа. |

|

|

|

|||

5 |

Обмен облигаций по |

когда |

несколько |

ранее |

выпущенных |

облигаций |

||

|

регрессивному |

приравниваются к одной новой облигации, что избавляет |

||||||

|

соотношению |

государство от необходимости выполнять в полноценных |

||||||

|

|

деньгах расчеты по облигациям (выплата процентов и (или) |

||||||

|

|

погашение |

облигаций), |

размещенным |

ранее |

в |

||

|

|

обесценившейся на момент расчета валюте |

|

|

||||

6 |

Отсрочка погашения |

отличается от консолидации тем, что в этом случае не |

||||||

|

займа |

только отодвигаются сроки погашения, но и, как правило, |

||||||

|

|

прекращается выплата доходов |

|

|

||||

7 |

Аннулирование |

полный отказ государства от обязательств по выпущенным |

||||||

|

государственного долга |

займам |

|

|

|

|

|

|

Конверсия, консолидация, унификация государственных займов и обмен облигаций государства обычно осуществляются только в отношении внутренних займов. Что касается отсрочки погашения обязательств, то эта мера возможна и по отношению к внешней задолженности.

Вопросы для самоподготовки по Теме 1

1. Охарактеризуйте основные функции и актуальные проблемы финансов.

9

2.Раскройте особенности типов финансовой политики и проблемы их реализации.

3.Изучите органы (субъекты) управления финансами на государственном уровне, перечислите их функциональные особенности.

4.Изучите проблемы финансового планирования и прогнозирования.

5.Перечислите особенности видов финансового контроля.

6.Перечислите основные функции финансового рынка.

7.Назовите основной законодательный акт, регулирующий особенности формирования налоговой системы РФ.

8.Перечислите особенности и проблемы рационализации налогообложения.

9.Перечислите особенности государственного кредита и управления государственным долгом.

10.Изучите особенности формирования территориальных и муниципальных финансов.

Тема 2. Проблемы организации бюджетной системы государства

Бюджет - форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (согласно ст. 6 Бюджетного Кодекса РФ (БК РФ).

Бюджет как главный директивный финансовый план страны закрепляет юридические права и обязанности участников бюджетных отношений, координирует и организует деятельность всех звеньев финансовой системы, всех участников хозяйственных связей.

Бюджетная система РФ - основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Взаимосвязь между отдельными звеньями бюджетной системы, организация и принципы ее построения называют бюджетным устройством.

Бюджетная система Российской Федерации состоит из бюджетов трех уровней: федеральный бюджет и бюджеты государственных внебюджетных фондов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; местные бюджеты.

Федеральный (государственный) бюджет - форма образования и расходования денежных средств, предназначенная для обеспечения задач и функций, отнесенных к предметам ведения Российской Федерации.

Бюджет субъекта РФ (региональный бюджет) предназначен для обеспечения задач и функций, отнесенных к предмету ведения субъекта РФ.

Местный бюджет (бюджет муниципального образования) представляет собой форму образования и расходования денежных средств, предназначенных

10