Экономика предприятия. практикум. Пахомова Ю.В., Наролина Т.С

.pdfЮ. В. Пахомова Т. С. Наролина

ЭКОНОМИКА ПРЕДПРИЯТИЯ

ПРАКТИКУМ

Учебно-методическое пособие

Воронеж 2018

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФГБОУ ВО «Воронежский государственный технический университет»

Ю. В. Пахомова, Т. С. Наролина

ЭКОНОМИКА ПРЕДПРИЯТИЯ

ПРАКТИКУМ

Утверждено учебно-методическим советом университета в качестве учебного пособия

Воронеж 2018

1

УДК 658.5 (075.8)

ББК 65я7

П217

Рецензенты:

кафедра экономики, финансов и менеджмента Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации (Воронежский филиал) (зав. кафедрой д-р экон. наук, проф., заслуженный экономист РФ, академик РАЕН Б. Г. Преображенский);

канд. экон. наук, доц. И. А. Бейнар

Пахомова, Ю. В.

Экономика предприятия: практикум / Ю. В. Пахомова, П217 Т. С. Наролина. Воронеж: ФГБОУ ВО «Воронежский государственный технический университет», 2018. 149 с.

ISBN 978-5-7731-0644-9

В учебном пособии излагаются указания к решению задач по темам учебной дисциплины и предложен комплекс задач для решения.

Издание соответствует требованиям Федерального государственного образовательного стандарта высшего образования по направлению 22.03.01 «Материаловедение и технологии материалов», профилю «Физическое материаловедение», дисциплине «Экономика предприятия».

Ил. 1. Табл. 70. Библиогр.: 8 назв.

|

УДК 658.5 (075.8) |

|

ББК 65я7 |

ISBN 978-5-7731-0644-9 |

© Пахомова Ю. В., |

|

Наролина Т. С., 2018 |

|

© ФГБОУ ВО «Воронежский |

|

государственный технический |

|

университет», 2018 |

2

ВВЕДЕНИЕ

На современном этапе формирования рыночной экономики предъявляются новые требования к экономическому образованию кадров, в том числе и инженеров. Руководитель и специалист производства должны обладать теоретическими знаниями, позволяющими принимать рациональные инженерные решения в области их применения с учетом экономической эффективности, размеров затрат и результатов.

Предложенные в учебном пособии методические указания и комплекс задач для решения в аудитории и самостоятельной работы помогут студентам при изучении курса «Экономика предприятия». Объем заданий позволяет преподавателю самостоятельно отобрать задачи для решения их во время аудиторных занятий, выполнения домашних контрольных заданий и самостоятельной работы студентов.

В учебном пособии учтены дополнения и изменения, связанные с принятием и опубликованием в последние годы ряда новых инструктивных и методических материалов, с новыми требованиями Государственного образовательного стандарта высшего образования и учебной программы курса.

3

Практическое занятие № 1 Тема. Основные фонды предприятий

1.Цель занятия - освоение методики расчетов и анализа показателей использования основных производственных фондов.

2.Методические указания

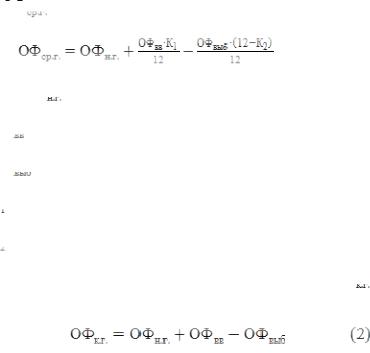

Показатели использования основных фондов определяются на основании показателя среднегодовой стоимости основных производственных фондов.

Среднегодовая стоимость основных производственных фондов (

):

):

, |

(1) |

|

где

- стоимость основных производственных фондов на начало года, тыс. р.;

- стоимость основных производственных фондов на начало года, тыс. р.;

- стоимость вводимых в течение года основных фондов, тыс. р.;

- стоимость вводимых в течение года основных фондов, тыс. р.;

- стоимость выбываемых в течение года основных фондов, тыс. р.;

- стоимость выбываемых в течение года основных фондов, тыс. р.;

- число месяцев использования вводимых основных фондов;

- число месяцев использования вводимых основных фондов;

- число месяцев использования выбываемых основных фондов.

- число месяцев использования выбываемых основных фондов.

Стоимость основных фондов на конец года (

) вычисляется по формуле

) вычисляется по формуле

,

4

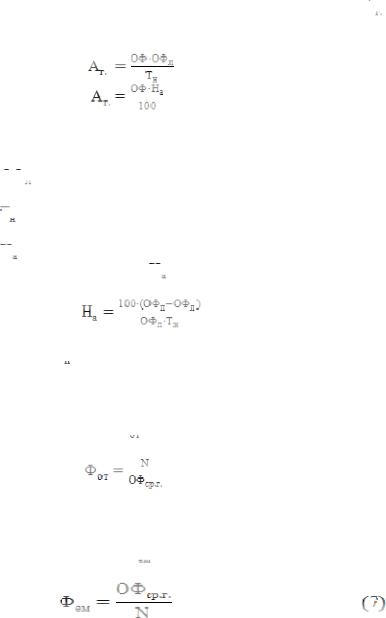

Размер ежегодных амортизационных отчислений (

) рассчитывается следующим образом:

) рассчитывается следующим образом:

или (3)

|

, |

(4) |

|

где ОФ – первоначальная среднегодовая стоимость основных фондов, тыс. р.;

– ликвидационная (остаточная) стоимость основных фондов, тыс. р.;

– ликвидационная (остаточная) стоимость основных фондов, тыс. р.;

- нормативный (амортизационный) срок службы основных фондов, лет;

- нормативный (амортизационный) срок службы основных фондов, лет;

- норма амортизации, %.

- норма амортизации, %.

Расчет нормы амортизации ( ) производится по формуле

) производится по формуле

|

, |

(5) |

|

где

- первоначальная (или среднегодовая) стоимость основных производственных фондов, тыс. р.;

- первоначальная (или среднегодовая) стоимость основных производственных фондов, тыс. р.;

Показатели использования основных производственных фондов.

1. Фондоотдача (

):

):

|

, |

(6) |

|

где N - объем выпущенной продукции за расчетный период времени, тыс. р.

2. Фондоемкость (

):

):

.

5

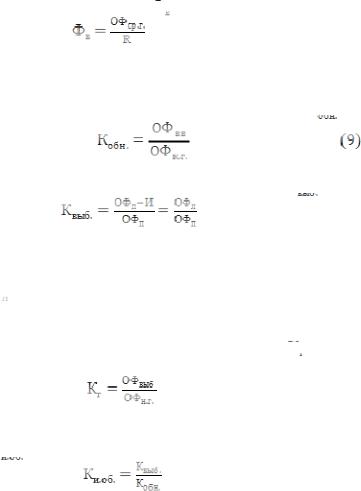

3. Фондовооруженность (

):

):

, |

(8) |

где R – среднесписочная численность работающих на предприятии, чел.

4. Коэффициент обновления основных фондов (

):

):

.

5. Коэффициент выбытия основных фондов (

):

):

, |

(10) |

где И - сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации, тыс.р.;

- ликвидационная (остаточная) стоимость основных фондов (первоначальная стоимость с учетом износа), тыс. р.

- ликвидационная (остаточная) стоимость основных фондов (первоначальная стоимость с учетом износа), тыс. р.

6. Коэффициент годности основных фондов (

):

):

. (11)

7. Коэффициент интенсивности обновления основных фондов (

):

):

. (12)

3. Исходные данные Задача. На основании исходных данных,

представленных в табл. 1, определить:

а) среднегодовую стоимость основных производственных фондов (ОПФ) и стоимость ОПФ на конец года;

6

б) норму амортизации и годовой размер амортизационных отчислений;

в) показатели использования ОПФ: фондоотдача, фондоемкость, фондовооруженность, коэффициент годности ОПФ, коэффициент обновления ОПФ, коэффициент выбывания ОПФ, коэффициент интенсивности обновления ОПФ.

Таблица 1

Исходные данные по вариантам (1-5)

№ |

Показатели |

|

Варианты |

|

|

|

||

п/ |

|

|

|

1 |

2 |

3 |

4 |

5 |

п |

|

|

|

|

|

|

|

|

1 |

Стоимость ОПФ |

на |

800 |

1000 |

1150 |

1300 |

950 |

|

|

начало года, тыс. р. |

|

|

|

|

|

|

|

2 |

Ввод |

ОПФ |

в |

40 |

20 |

100 |

80 |

50 |

|

расчетном году, тыс. р |

|

|

|

|

|

||

3 |

Месяц ввода ОПФ |

|

IV |

X |

VII |

V |

III |

|

4 |

Выбытие |

ОПФ |

в |

10 |

5 |

25 |

15 |

20 |

|

расчетном году, тыс. |

|

|

|

|

|

||

|

р. |

|

|

|

|

|

|

|

5 |

Месяц выбытия ОПФ |

XI |

III |

II |

IX |

X |

||

6 |

Средний фактический |

8 |

10 |

6 |

7 |

8 |

||

|

срок службы ОПФ, |

|

|

|

|

|

||

|

лет |

|

|

|

|

|

|

|

7 |

Остаточная стоимость |

10 |

25 |

40 |

35 |

20 |

||

|

ОПФ, тыс. р. |

|

|

|

|

|

|

|

8 |

Годовой |

объем |

25 |

50 |

60 |

38 |

40 |

|

|

выпуска |

продукции, |

|

|

|

|

|

|

|

тыс. шт. |

|

|

|

|

|

|

|

9 |

Цена |

единицы |

50 |

45 |

100 |

120 |

60 |

|

|

продукции, р. |

|

|

|

|

|

|

|

1 |

Годовая |

выработка |

12 |

20 |

30 |

25 |

15 |

|

0 |

одного |

работника |

|

|

|

|

|

|

|

предприятия, т. р. |

|

|

|

|

|

|

|

7

Таблица 2

Исходные данные по вариантам (6-10)

№ |

Показатели |

|

|

Варианты |

|

|

|

|

п/ |

|

|

|

6 |

7 |

8 |

9 |

10 |

п |

|

|

|

|

|

|

|

|

1 |

Стоимость |

ОПФ |

на |

1200 |

1450 |

1570 |

1700 |

1380 |

|

начало года, тыс. р. |

|

|

|

|

|

|

|

2 |

Ввод ОПФ в расчетном |

30 |

120 |

110 |

60 |

70 |

||

|

году, тыс. р |

|

|

|

|

|

|

|

3 |

Месяц ввода ОПФ |

|

XI |

VI |

IX |

II |

VIII |

|

4 |

Выбытие |

ОПФ |

в |

25 |

40 |

50 |

30 |

15 |

|

расчетном году, тыс. р. |

|

|

|

|

|

||

5 |

Месяц выбытия ОПФ |

IV |

X |

IV |

V |

XI |

||

6 |

Средний фактический |

10 |

7 |

8 |

6 |

9 |

||

|

срок службы ОПФ, лет |

|

|

|

|

|

||

7 |

Остаточная |

стоимость |

45 |

50 |

30 |

25 |

35 |

|

|

ОПФ, тыс. р. |

|

|

|

|

|

|

|

8 |

Годовой |

объем |

55 |

65 |

42 |

55 |

28 |

|

|

выпуска |

продукции, |

|

|

|

|

|

|

|

тыс. шт. |

|

|

|

|

|

|

|

9 |

Цена |

единицы |

55 |

110 |

125 |

70 |

65 |

|

|

продукции, р. |

|

|

|

|

|

|

|

1 |

Годовая |

выработка |

25 |

35 |

40 |

18 |

32 |

|

0 |

одного |

работника |

|

|

|

|

|

|

|

предприятия, т. р. |

|

|

|

|

|

|

|

4. Выполнение работы Расчет показателей основных фондов по формулам 1-12.

5. Отчет по практическому занятию должен включать: а) методические указания расчета показателей ОПФ; б) исходные данные варианта; в) расчет и анализ показателей ОПФ; г) вывод.

8

Практическое занятие № 2 Тема. Оборотные средства, материально – техническое

снабжение и сбыт продукции

1.Цель занятия - освоение методического расчета и анализа показателей оборачиваемости оборотных средств на основе фактического состояния оборотных средств предприятий.

2.Методические указания

Практическое занятие выполняется в два этапа. На первом этапе определяются среднегодовые размеры нормируемых оборотных средств. На втором производится расчет и анализ оборачиваемости нормируемых оборотных средств предприятия. Размер норматива производственных запасов – одного из элементов нормируемых оборотных средств – моделируется с помощью датчика случайных чисел (ДСЧ). Фактический размер оборотных средств за отчетный год рассчитывается путем моделирования процессов инвентаризации оборотных средств завода.

Далее производится расчет показателей оборачиваемости оборотных средств. Они сопоставляются с аналогичными показателями за предыдущий год и с нормативными показателями. Анализ отклонения позволяет определить степень влияния изменения объема реализации и изменения среднегодовых запасов нормируемых оборотных средств на показатель оборачиваемости.

Влияние роста объема реализации на ускорение оборачиваемости оборотных средств определяется исходя из фактического объема реализации и плановых показателей оборачиваемости.

Изменение фактического оборота в днях можно определить с учетом:

а) коэффициента оборачиваемости оборотных средств (скорость оборотных средств -

):

):

9