Методические указания к выполнению курсовой работы по дисциплине «Бухгалтерский учет и анализ». Савич Ю.А., Хвостикова В.А

.pdfФГБОУ ВПО «Воронежский государственный технический университет»

Кафедра экономики и управления на предприятии машиностроения

154-2017

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к выполнению курсовой работы по дисциплине «Бухгалтерский учет и анализ»

для студентов направления 38.03.01 «Экономика» (все профили), заочной формы обучения

Воронеж 2017

Составители: ст. преп. Ю.А. Савич, канд. экон. наук, доц. В.А. Хвостикова

УДК 657 (075.8)

ББК 65.052.9(2)2Я7 С 137

Методические указания к выполнению курсовой работы по дисциплине «Бухгалтерский учет и анализ»: методические указания / Ю.А. Савич, В.А. Хвостикова. – Воронеж: ФГБОУ ВО «Воронежский государственный технический университет», 2017. 44 с.

Методические указания к выполнению курсовой работы по дисциплине «Бухгалтерский учет и анализ» содержат задания предусмотренные рабочей программой по дисциплине «Бухгалтерский учет и анализ» и предназначены для курсовой работы студентами бакалавриата по направлению 38.03.01 «Экономика» все профили, заочной формы обучения.

Методические указания подготовлены в электронном виде и содержатся в файле 154-2017_BUA.

Табл. 7. Ил. 1. Библиогр.: 5 назв.

Рецензент: канд. экон. наук, доц. А.В. Красникова

Ответственный за выпуск зав. кафедрой

д-р экон. наук, проф. О.Г.Туровец

Издается по решению учебно-методического совета Воронежского государственного технического университета

©ФГБОУВО «Воронежский государственный технический университет, 2017

ВВЕДЕНИЕ

Выполнение курсовой работы является обязательным этапом изучения дисциплины «Бухгалтерский учет и анализ» для заочной формы обучения и предусмотрена учебным планом и рабочей программой.

При выполнении курсовой работы студенты должны получить навыки работы с учебной, научной литературой, с нормативно-правовыми документами по бухгалтерской учету. При выполнении Курсовой работы необходимо составить финансовую отчетность. Решение предложенной задачи предусматривает регистрацию фактов текущей деятельности в Журнале хозяйственных операций, формирование шахматной, оборотно-сальдовой ведомости, основных форм финансовой отчетности и анализ финансового состояния предприятия.

Задание для курсовой работы представлено в форме сквозной задачи, основанной на примере условной организации – общества с ограниченной ответственностью «Донской лес».

Выполнение курсовой работы предусмотрено рабочей программой по дисциплине «Бухгалтерский учет и анализ» и предназначено для обучения бакалавров направленности «Экономика» заочной форы обучения.

При выполнении курсовой работы студентам рекомендуется использовать информацию СПС «КонсультантПлюс» , «Гарант».

Компетенции обучающегося, формируемые в результате освоения дисциплины Б1.Б.14 Бухгалтерский учет и анализ:

ОК-3 - способность использовать основы экономических знаний в различных сферах деятельности;

ОПК-2 - способность осуществлять сбор, анализ и обработку данных, необходимых для решения профессиональных задач;

ОПК-3 - способность выбрать инструментальные

средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы.

В результате освоения дисциплины обучающийся должен Знать:

-экономику инновационного процесса (ОК-3);

-законодательные и нормативно-правовые акты, регламентирующие производственно-хозяйственную, финансово-экономическую деятельность наукоемкого предприятия, ос-новы трудового законодательства, стандарты бухгалтерского учета, законодательство о налогах и сборах, стандарты системы организационно-распорядительной документации (ОПК-3);

-основные понятия, категории и инструменты бухгалтерского учета и анализа (ОПК-3);

-основы построения, расчета и анализа современной системы показателей финансового состояния по данным бухгалтерской отчетности, характеризующих деятельность наукоемкого предприятия в целом и по отдельным проектам

(ОПК-3);

-экономико-правовые аспекты и логику отражения фактов хозяйственной деятельности на счетах бухгалтерского учета и в финансовой отчетности, методику формирования учетных записей (ОПК-3);

-процедуры бухгалтерского учета, ее учетнотехнологические аспекты (ОПК-2);

-количественные и качественные методы экономического анализа (ОПК-2).

Уметь:

-рассчитывать на основе типовых методик и действующей нормативно-правовой базы экономические показатели, отражаемые в бухгалтерском учете и отчетности (ОПК-3);

-использовать источники экономической, управленческой информации для формирования бухгалтерской отчетности и ее

2

анализа (ОПК-2);

-анализировать и интерпретировать финансовую, бухгалтерскую информацию, содержащуюся в отчетности предприятий различных форм собственности, организаций и использовать полученные сведения для принятия управленческих решений (ОПК-3);

-правильно идентифицировать, оценивать, классифицировать и систематизировать на бухгалтерских счетах отдельные факты хозяйственной деятельности (ОПК-2);

-определять в соответствии с экономическим содержанием фактов хозяйственной деятельности их влияние на показатели бухгалтерской отчетности (ОПК-3);

-оформлять учетные записи в первичных документах и учетных регистрах (ОПК-2);

-формулировать задачи экономического анализа и выбирать конкретные методы их решения (ОК-3);

-использовать информационные технологии для ведения бухгалтерского учета и составления отчетности (ОПК-3).

Владеть:

-современными методами сбора, обработки и анализа экономических и социальных данных для формирования бухгалтерской отчетности (ОПК-2);

-современными методиками расчета и анализа и анализа социально-экономических показателей, характеризующих экономические процессы и явления на предприятии на основе данных учета и отчетности (ОК-3);

-навыками применения элементов методики экономического анализа (ОПК-3);

-методами формулирования и реализации управленческих решений, выработанных на основе результатов анализа отчетности (ОПК-3);

-современными методами формирования информационной базы анализа (ОПК-2);

-навыками организации и практическими приемами проведения экономического анализа финансового состояния организаций на основе бухгалтерской отчетности (ОПК-2).

3

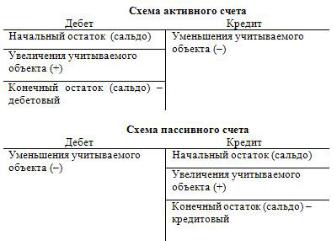

1. ЗАДАНИЕ ДЛЯ ПРАКТИЧЕСКОЙ ЧАСТИ КУРСОВОЙ РАБОТЫ

На основе приведенных в таблице 1 необходимо выполнить следующие задания:

1.Открыть счета бухгалтерского учета по приведенной

форме.

2.Занести на счета бухгалтерского учета остатки на 1 марта 20___г.

3.Заполнить журнал регистрации хозяйственных операций за март 20__ г. по приведенной форме, составив корреспонденцию счетов.

4.Подсчитать итог в журнале регистрации хозяйственных операций и обороты по счетам.

5.Вывести остатки на бухгалтерских счетах на 1 марта

2006 г.

6.Составить оборотно-сальдовую ведомость (приложение Г.

7.Составить баланс за март 20__ г. по форме представленной в таблице №1 (упрощенная форма)

4

Таблица 1 Остатки по синтетическим счетам ООО «Донской лес» на

1 мая 20___ г.

в тыс. р.

№ |

Наименование |

|

|

Варианты |

|

|

||

п/п |

синтетического счета |

1 |

2 |

|

3 |

|

4 |

5 |

1 |

2 |

3 |

4 |

|

5 |

|

6 |

7 |

1. |

Основные средства |

100000 |

95000 |

|

120000 |

|

98000 |

68400 |

2. |

Амортизация основных |

11273 |

57000 |

|

92000 |

|

11000 |

8400 |

|

средств |

|

|

|||||

|

|

|

|

|

|

|

|

|

3. |

Нематериальные активы |

9600 |

6700 |

|

12000 |

|

9800 |

7890 |

4. |

Амортизация нематериальных |

900 |

850 |

|

600 |

|

800 |

890 |

|

активов |

|

|

|||||

|

|

|

|

|

|

|

|

|

5. |

Материалы |

116624 |

108000 |

|

9800 |

|

5900 |

680 |

6. |

Основное производство |

119747 |

1200 |

|

1500 |

|

3500 |

890 |

7. |

Общехозяйственные расходы |

|

|

|

|

|

|

|

8. |

Товары |

2425 |

6000 |

|

800 |

|

1450 |

1200 |

9. |

Готовая продукция |

1300 |

400 |

|

650 |

|

900 |

8000 |

10. |

Касса |

802 |

400 |

|

50 |

|

22 |

220 |

11. |

Расчетный счет |

12500 |

18000 |

|

58600 |

|

9000 |

25000 |

12. |

Расчеты с поставщиками и |

9250 |

6800 |

|

1890 |

|

55260 |

16800 |

|

подрядчиками |

|

|

|||||

|

|

|

|

|

|

|

|

|

13. |

Расчеты с покупателями и |

29520 |

2000 |

|

21590 |

|

9700 |

5600 |

|

заказчиками |

|

|

|||||

|

|

|

|

|

|

|

|

|

14. |

Краткосрочные кредиты |

8000 |

580 |

|

6000 |

|

9000 |

9000 |

|

банков |

|

|

|||||

|

|

|

|

|

|

|

|

|

15. |

Долгосрочные кредиты |

5807 |

100 |

|

5807 |

|

188 |

4800 |

|

банков |

|

|

|||||

|

|

|

|

|

|

|

|

|

16. |

Расчеты с бюджетом |

560 |

450 |

|

560 |

|

450 |

540 |

17. |

Расчеты по социальному |

700 |

500 |

|

700 |

|

500 |

600 |

|

страхованию |

|

|

|||||

|

|

|

|

|

|

|

|

|

18. |

Расчеты по оплате труда |

1080 |

980 |

|

1080 |

|

980 |

980 |

19. |

Расчеты с подотчетными |

846 |

560 |

|

640 |

|

560 |

1000 |

|

лицами |

|

|

|||||

|

|

|

|

|

|

|

|

|

20. |

Уставный капитал |

275800 |

115000 |

|

106000 |

|

8654 |

67870 |

21. |

Продажи |

|

|

|

|

|

|

|

22. |

Прибыли и убытки |

79994 |

56000 |

|

10993 |

|

52000 |

9000 |

5

Таблица 2 Операции ООО «Донской лес» за март 20___ года

В рублях

Дата |

Краткое содержание хозяйственных операций |

|

Сумма |

||||

|

|

|

|

|

|

|

|

1 |

|

|

2 |

|

|

|

3 |

01.03. Поступили электроды от «ФГУП ВМЗ» |

|

80000 |

|||||

|

НДС за электроды |

|

|

|

|

16992 |

|

02.03. Поступили от ООО «Омега» комплектующие изделия |

160000 |

||||||

|

НДС по приобретенным ценностям комплектующие |

|

|||||

03.03. Оплачен с расчетного счета счет ФГУП за доставку |

2500 |

||||||

|

материалов |

|

|

|

|

|

|

|

НДС за транспортировку материалов 18% |

|

450 |

||||

04.03. Отпущены в производство материалы |

|

190000 |

|||||

05.03. Отпущены материалы на ремонт офиса |

|

89000 |

|||||

06.03. Получен счет Воронежэнерго |

за |

электроэнергию, |

|

||||

|

израсходованную: |

|

|

|

|

|

|

|

а) в основных цехах |

|

|

|

|

2500 |

|

|

б) в офисе |

|

|

|

|

|

1500 |

07.03. |

Перечислено с расчетного счета ООО «Омега» за |

? |

|||||

|

комплектующие изделия |

|

|

|

|

||

08.03. Отпущена краска на отделку офиса |

|

|

6000 |

||||

08.03. |

Начислена заработная плата: |

|

|

|

|

||

|

а) работникам основного производства |

|

260000 |

||||

|

б) административно-управленческому персоналу |

|

180000 |

||||

08.03. Удержан |

налог на |

доходы |

физических лиц |

из |

52900 |

||

|

заработной платы работников |

|

|

|

|

||

08.03. Начислено |

органам |

социального |

страхования |

от |

|

||

|

общей суммы заработной платы согласно |

|

|||||

|

действующей ставки |

|

|

|

|

|

|

|

а) работникам основного производства |

|

? |

||||

|

б) административно-управленческому персоналу |

|

? |

||||

08.03.Начислено пособие по временной 45000 нетрудоспособности сотруднику за счет средств социального страхования

6

Продолжение табл. 2

1 |

|

2 |

|

3 |

10.03. |

Перечислено в погашение задолженности бюджету |

? |

||

|

по налогам |

|

|

|

10.03. |

Перечислено в фонд социального страхования |

? |

||

10.03. |

Получено в кассу для выплаты заработной платы |

? |

||

|

работникам |

|

|

|

11.03. |

Выдана из кассы заработная плата работникам |

? |

||

15.03. |

Выдано в подотчет Чертковой Е.Н. на покупку |

5000 |

||

|

материалов |

|

|

|

17.03. |

Черткова Е.Н. купил краску и сдал ее на склад |

4500 |

||

17.03. |

Остаток подотчетных сумм Чертковой Е.Н.. внесен |

? |

||

|

в кассу |

|

|

|

25.03. |

Начислена амортизация по основным средствам, |

8900 |

||

|

находящимся |

|

|

|

25.03. |

Начислена амортизация по нематериальным |

1500 |

||

|

активам |

|

|

|

25.03. |

Выпущена из производства готовая продукция |

990000 |

||

26.03. |

Включены в затраты основного производства |

? |

||

|

расходы общехозяйственного назначения |

|

||

27.03 |

Продукция продана, предъявлен счет покупателю |

1508900 |

||

|

за реализованную продукцию |

|

|

|

27.03 |

Начислен НДС на проданную продукцию |

? |

||

. 27.03. |

Поступила на р/счет от покупателей выручка за |

? |

||

|

реализованную продукцию |

|

|

|

28.03. |

Списана |

производственная |

себестоимость |

? |

|

реализованной продукции |

|

|

|

29.03. |

Отражается финансовый результат от реализации |

? |

||

|

продукции |

|

|

|

30.03. |

Зачислен на расчетный счет краткосрочный кредит |

56000 |

||

|

банка |

|

|

|

Бухгалтерский баланс

Активы организации участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для руководства хозяйствующим субъектам нужно знать, какими активами располагает, из каких источников они

7

созданы, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Бухгалтерский баланс - способ обобщения и группировки активов хозяйства и источников их образования на определенную дату в денежной оценке. Как элемент метода бухгалтерского учета он характеризуется следующими особенностями.

Активы хозяйства и источники их образования представлены раздельно: экономические ресурсы - в активе, а источники - в пассиве. Итог актива баланса всегда равен итогу пассива баланса:

АКТИВЫ = ПАССИВЫ.

Поскольку пассивы представляют собой капитал и обязательства организации данное равенство можно представить в следующем виде:

АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА.

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях.

Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина.

Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина.

Образец Журнала хозяйственных операций приведен в таблице 3.

Структура баланса

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях. Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую

8