ПОНЯТИЕ НАЛОГА

ОТЛИЧИТЕЛЬНОЙ ОСОБЕННОСТЬЮ НАЛОГА ЯВЛЯЕТСЯ ЕГО ПРИНУДИТЕЛЬНЫЙ ( ОБЯЗАТЕЛЬНЫЙ) И БЕЗВОЗМЕЗДНЫЙ ХАРАКТЕР

НАЛОГ

Обязательный индивидуальный платёж, взымаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности ( или иных прав)

денежных средств в целях обеспечения деятельности государства и ( или )

муниципальных образований

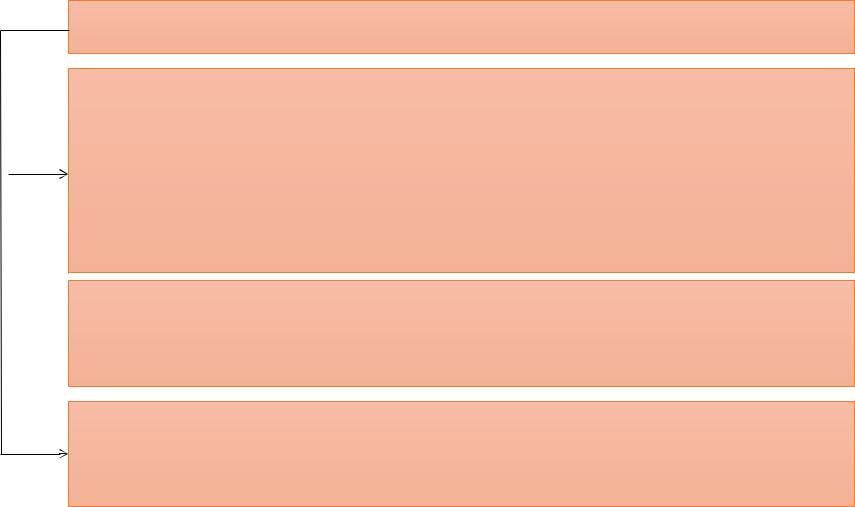

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

ОБЪЕКТ |

|

СУБЪЕКТЫ |

НАЛОГООБЛОЖЕНИЯ |

|

НАЛОГООБЛОЖЕНИЯ |

|

|

|

НАЛОГОВАЯ |

|

НАЛОГОВАЯ |

|

НАЛОГОВЫЙ |

БАЗА |

|

СТАВКА |

|

ПЕРИОД |

|

|

|

|

|

|

|

|

|

|

НАЛОГОВЫЕ

ЛЬГОТЫ

ПОРЯДОК |

|

СРОКИ |

|

ПОРЯДОК |

ИСЧИСЛЕНИЯ |

|

УПЛАТЫ |

|

УПЛАТЫ |

НАЛОГА |

|

НАЛОГОВ |

|

НАЛОГОВ |

|

|

|

|

|

|

|

|

|

|

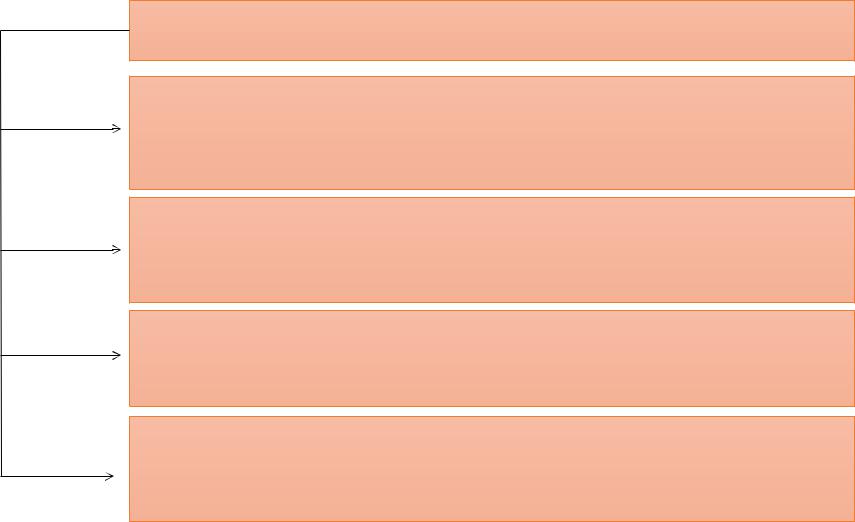

ЭЛЕМЕНТЫ НАЛОГА

|

|

Прибыль, доход, имущество, |

|

|

|

реализация товаров, расход или иное |

|

|

|

обязательство, имеющие стоимостную, |

|

ОБЪЕКТ |

|||

|

количественную и физическую |

||

НАЛОГООБЛОЖЕНИЯ |

|

||

|

|

характеристику, с наличием которого |

|

|

|||

|

|

связанно возникновение обязанности |

|

|

|

по уплате налога |

СУБЪЕКТЫ |

Физические или юридические лица |

НАЛОГООБЛОЖЕНИЯ

|

|

Стоимостная, физическая или иная |

НАЛОГОВАЯ |

|

|

|

характеристика объекта |

|

БАЗА |

|

|

|

налогообложения |

|

|

|

|

|

|

|

ЭЛЕМЕНТЫ НАЛОГА

СРОК УПЛАТЫ НАЛОГА

ПОРЯДОК УПЛАТЫ НАЛОГА

НАЛОГОВЫЕ

ЛЬГОТЫ

ОПРЕДЕЛЯЕТСЯ КАЛЕНДАРНОЙ ДАТОЙ ИЛИ ИСЧИСЛЕНИЕМ ОПРЕДЕЛЕННОГО ПЕРИДА ВРЕМЕНИ ИСЧИСЛЯЕМОГО ГОДАМИ, КВАРТАЛАМИ, МЕСЯЦАМИ, ДНЯМИ

РАЗМЕР ПЛАТЕЖЕЙ И ФОРМА ОПЛАТЫ

Преимущества предоставляемые отдельным категориям налогоплательщиков в форме полного или частичного освобождения от уплаты налога

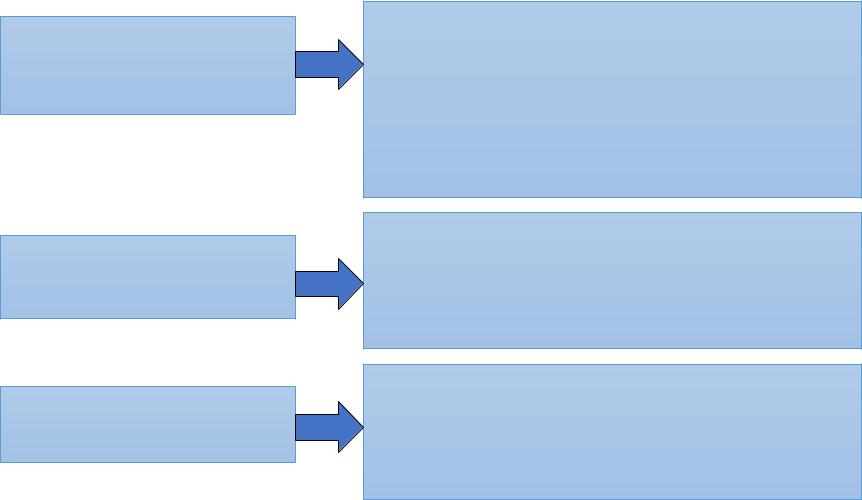

КЛАССИФИКАЦИЯ НАЛОГОВ

ПО СПОСОБУ НАЛОГОБЛОЖЕНИЯ

ПРЯМЫЕ |

|

КОСВЕННЫЕ |

(НА ДОХОД ИЛИ ИМУЩЕСТВО) |

|

УСТАНАВЛИВАЮТСЯ В ВИДЕ |

НАЛОГ НА ПРИБЫЛЬ, НАЛОГ НА |

|

НАДБАВКИ К ЦЕНЕ И |

ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, |

|

ОПЛАЧИВАЕМЫЕ |

НАЛОГ НА ИМУЩЕСТВО |

|

ПОКУПАТЕЛЕМ ТОВАРОВ. |

ФИЗИЧЕСКИХ ЛИЦ, НАЛОГ НА |

|

НАЛОГ НА ДОБАВЛЕННУЮ |

ИМУЩЕСТВО ОРГАНИЗАЦИЙ |

|

СТОИМОСТЬ, АКЦИЗЫ, |

(ЮРИДИЧЕСКИХ ЛИЦ) |

|

ТАМОЖЕННЫЕ ПОШЛИНЫ |

|

|

|

КЛАССИФИКАЦИЯ НАЛОГОВ

В ЗАВИСИМОСТИ ОТ УРОВНЯ ВЛАСТИ

ФЕДЕРАЛЬНЫЕ ( обязательны к уплате на всей территории и устанавливается НК РФ ). Налог на добавленную стоимость, акцизы, налоги на доходы физических лиц, налог на прибыль

организаций, налог на добычу полезных ископаемых, государственная пошлина, пользование объектами водных

биологических ресурсов

РЕГИОНАЛЬНЫЕ ( обязательные к уплате на территории  субъектов РФ) транспортный налог, налог на имущество

субъектов РФ) транспортный налог, налог на имущество

предприятий

МЕСТНЫЕ (обязательны к уплате на территории муниципального образования) земельный налог, налог на имущество физических лиц

КЛАССИФИКАЦИЯ НАЛОГОВ

ПО ИСТОЧНИКУ ПОКРЫТИЯ

Включаемые в себестоимость: земельный налог, транспортный налог, НДПИ, водный налог, сборы за пользование объектами животного мира и биоресурсов.

Включаемые в цену:

налог на добавленную стоимость (НДС), акцизы и таможенные пошлины.

ОТНОСИМЫЕ НА ФИНАНСОВЫЙ РЕЗУЛЬТАТ Налог на имущество организаций

ВЫПЛАЧИВАЕМЫЕ ЗА СЧЁТ ПРИБЫЛИ И ОТНОСИМЫЕ НА ПРИБЫЛЬ:

налог на прибыль и государственные пошлины

ФУНКЦИИ НАЛОГООБЛОЖЕНИЯ

Налоги влияют на экономическое

СТИМУЛИРУЮЩАЯ поведение людей и могут как стимулировать экономическую

активность ( через уменьшение налогов) так и сдерживать

( увеличение налогового бремени)

ПЕРЕРАСПРЕДЕЛИ - ТЕЛЬНАЯ

За счёт использования налогов изымается часть доходов у одних групп населения и передаётся в виде трансфертов другим группам

Налоги способствуют наполнению ФИСКАЛЬНАЯ бюджета для реализации функций

государства, что проявляется в бюджетных расходах

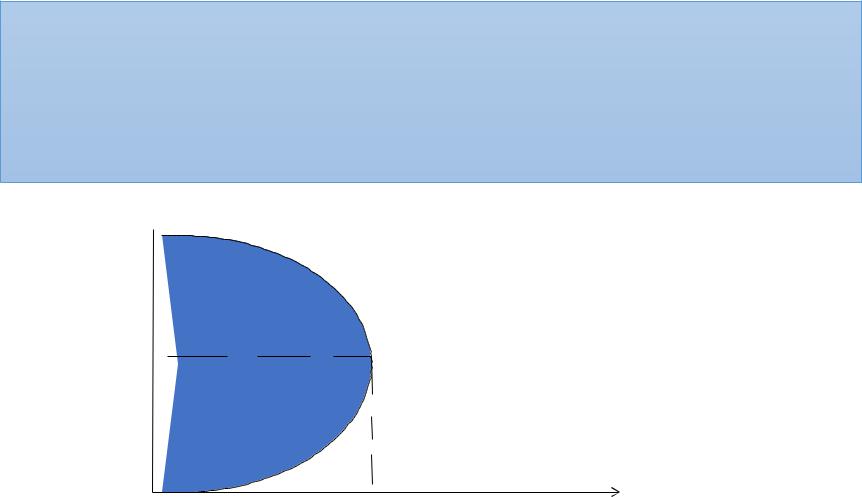

КРИВАЯ ЛАФФЕРА

Точка М – это точка максимальной налоговой выручки государства

При росте налоговой ставки выше С опт. легальная деятельность будет уходить в тень, а налоговая выручка будет падать. При

снижении ставки ниже С опт. Поступления в бюджет будут снижаться за счёт уменьшения налогового бремени.

ставка

налога

100%

Сопт. М

Доходы

государственного

бюджета

ВИДЫ СИСТЕМ НАЛОГООЛОЖЕНИЯ

|

|

Ставки налога растут по мере |

|

ПРОГРЕССИВНОЕ |

|||

НАЛОГООБЛОЖЕНИЕ |

|

увеличения дохода, с высоких |

|

|

|

доходов уплачивается и большая |

|

|

|

часть дохода |

|

|

|

|

|

|

|

Налоговая ставка остаётся |

|

ПРОПОРЦИНАЛЬНОЕ |

|||

|

неизменной независимо от суммы |

||

НАЛОГООБЛОЖЕНИЕ |

|

||

|

получаемых доходов |

||

|

|

||

|

|

|

|

|

|

|

|

|

Налоговая ставка снижается по мере |

|

РЕГРЕССИВНОЕ |

|||

|

роста суммы доходов: люди с |

||

НАЛОГООБЛОЖЕНИЕ |

|

меньшими доходами платят |

|

|

|

большую часть своих доходов в виде |

|

|

|||

|

|

налогов |