Задача 35. Фармацевтическому предприятию был выдан кредит в размере 5 000 000 рублей на 5 лет под 5%, начисляемых по схеме сложных процентов на непогашенный остаток. Суммы годовых платежей в первые четыре года составили соответственно 1 000 000 рублей, 1 000 000 рублей, 2 000 000 рублей и 750 000 рублей. Определите величину последнего годового платежа (в конце пятого года) и составьте план погашения долга.

№ платежа |

Основной долг, руб |

Проценты, руб |

Непогашенный долг, руб |

Выплата, руб |

1 |

5 000 000 |

250 000 |

5 250 000 |

1 000 000 |

2 |

4 250 000 |

212 500 |

4 462 500 |

1 000 000 |

3 |

3 462 500 |

173 125 |

3 635 625 |

2 000 000 |

4 |

1 635 625 |

81 781,25 |

1 717 406,25 |

750 000 |

5 |

967 406,25 |

48 370,31 |

1 015 776,56 |

1 015 776,56 |

Задача 36. Фармацевтическому предприятию был выдан кредит в размере 3 000 000 рублей на 4 года под 6%, начисляемых по схеме сложных процентов на непогашенный остаток. Суммы годовых платежей в первые четыре года составили соответственно 900000 рублей, 800000 рублей и 950000 рублей.

Требуется определить величину последнего годового платежа (в конце четвертого года) и составить план погашения долга.

№ платежа |

Основной долг, руб |

Проценты, руб |

Непогашенный долг, руб |

Выплата, руб |

1 |

3 000 000 |

180 000 |

3 180 000 |

900 000 |

2 |

2 280 000 |

136 800 |

2 416 800 |

800 000 |

3 |

1 616 800 |

97 008 |

1 713 808 |

950 000 |

4 |

763 808 |

45 828,48 |

809 636,48 |

809 636,48 |

Задача 37. Фармацевтическое предприятие получило ссуду в размере 800 000 рублей на 6 лет под 25% годовых, начисляемых по схеме сложных процентов на непогашенный остаток. Возвращать нужно равными суммами в конце каждого года. Требуется определить величину годового платежа и составить план погашения долга.

Р = 800 000 руб

n = 6 лет

r = 0,25

800 000

= А*

А = 271 055,60 руб

Год |

Остаток кредита на начало года, руб |

Годовой платеж, руб |

В том числе |

Остаток кредита на конец года, руб |

|

Проценты, руб |

Погашенная часть долга, руб |

||||

1 |

800 000 |

271 055,60 |

200 000 |

71 055,60 |

728 944,4 |

2 |

728 944,4 |

271 055,60 |

182 236,1 |

88 819,5 |

640 124,9 |

3 |

640 124,9 |

271 055,60 |

160 031,23 |

111 024,37 |

529 100,53 |

4 |

529 100,53 |

271 055,60 |

132 275,13 |

138 780,47 |

390 320,06 |

5 |

390 320,06 |

271 055,60 |

97 580,02 |

173 475,59 |

216 844,48 |

6 |

216 844,48 |

271 055,60 |

54 211,12 |

216 844,48 |

0 |

Задача 38. Предприятие получило ссуду в размере 300 000 рублей под 20% годовых, начисляемых по схеме сложных процентов на непогашенный остаток. В соответствии с финансовым соглашением предприятие будет возвращать долг равными суммами по 102 000 рублей в конце каждого года. Требуется составить план погашения долга.

Р = 300 000 руб

r = 0,2

А = 102 000 руб

Год |

Остаток кредита на начало года, руб |

Годовой платеж, руб |

В том числе |

Остаток кредита на конец года, руб |

|

Проценты, руб |

Погашенная часть долга, руб |

||||

1 |

300 000 |

102 000 |

60 000 |

42 000 |

258 000 |

2 |

258 000 |

102 000 |

51 600 |

50 400 |

207 600 |

3 |

207 600 |

102 000 |

41 520 |

60 480 |

147 120 |

4 |

147 120 |

102 000 |

29 424 |

72 576 |

74 544 |

5 |

74 544 |

89 452,8 |

14 908,8 |

74 544 |

0 |

Задача 39. Вкладчик в начале каждого года вносит 4 000 рублей в банк, выплачивающий сложные проценты по процентной ставке 30% годовых.

Определить сумму, которая будет на счете через а) 3 года; б) 8 лет.

А = 4000 руб

r = 0,3

![]()

а) n = 3 года

FV

= 4000*(1+0,3)* = 20 748 руб

= 20 748 руб

б) n = 8 лет

FV

= 4000*(1+0,3)* = 124 059,99 руб

= 124 059,99 руб

Задача 40. В течение 6 лет каждые полгода в банк вносится по 10 000 рублей по схеме пренумерандо. Банк начисляет сложные проценты каждые полгода из расчета 20% годовых.

Определить, какая сумма будет на счете в конце срока.

n = 6 лет

А = 10 000 руб

r = 0,2

Будущая стоимость j-срочного аннуитета пренумерандо:

Агод – общая сумма всех денежных платежей за год;

j = 2 – количество денежных платежей в течение года;

n = 6 – Количество лет;

rс = 0,2 – сложная годовая процентная ставка;

m = 2 – количество начислений банком процентов в течение года

FV

=

= 235 400 руб

= 235 400 руб

Задача 41. Вкладчик хочет накопить на своем счете 80 000 рублей, осуществляя в конце каждого года равные вклады в банк под сложную процентную ставку 30% годовых.

Рассчитать, какой величины должен быть каждый вклад, чтобы вкладчик мог накопить требуемую сумму за: а) 5 лет; б) 10 лет.

FV = 80 000

r = 0,3

а) n = 5

А =

=

=

= 8846,52 руб

= 8846,52 руб

б) n = 10

А =

=

= 1877,08 руб

= 1877,08 руб

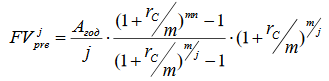

Задача 42. Предприниматель с целью покупки оборудования делает в конце каждого квартала равные вклады в банк под годовую номинальную процентную ставку 28%, причем сложные проценты начисляются по полугодиям. Какой величины должен быть каждый вклад, чтобы предприниматель мог накопить 250 000 рублей за: а) 3 года; б) 8 лет при использовании только схемы сложных процентов.

r = 0,28

j = 4

m = 2

FV = 250 000 руб

Будущая стоимость j-срочного аннуитета постнумерандо:

а) n = 3 года

Агод

=

=

=

= 56 660,57 руб

= 56 660,57 руб

А = 56 660,57/4 = 14 165,14 руб

б) n = 8 лет

Агод

=

= 9486,54 руб

= 9486,54 руб

А = 9486,54/4 = 2371,64 руб

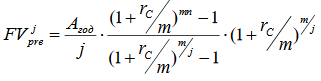

Задача 43. На взносы в банк по 15 000 рублей в начале каждого полугодия в течение 8 лет начисляются ежеквартально сложные проценты по ставке 20% годовых.

Определить сумму, которая будет на счете в конце срока.

r = 0,2

j = 2

m = 4

А = 15 000 руб

n = 8 лет

Будущая стоимость j-срочного аннуитета пренумерандо:

FV

=

= 607 441,17 руб

= 607 441,17 руб

Задача 44. Ежегодно в начале года в банк делается очередной взнос в размере 14 000 рублей. Банк устанавливает годовую номинальную процентную ставку 36%.

Определить сумму, которая будет на счете по истечении шести лет, если начисление сложных процентов происходит: а) ежегодно; б) ежеквартально; в) ежемесячно.

А = 14 000 руб

r = 0,36

n = 6 лет

а) ежегодно m = 1

FV

=

= 281 766,55 руб

= 281 766,55 руб

б) ежеквартально m = 4

FV

=

= 331 836,52 руб

= 331 836,52 руб

в) ежемесячно m = 12

FV

=

= 346 929,88 руб

= 346 929,88 руб

Задача 45. На ежеквартальные взносы в банк в размере 10 000 рублей по схеме пренумерандо банк начисляет сложные проценты по номинальной процентной ставке 24% годовых: а) раз в год; б) раз в полгода.

Определить сумму, которая будет на счете через 3 года.

А = 10 000 руб

j = 4

r = 0,24

n = 3 года

а) раз в год m = 1

FV

=

= 173 160,65 руб

= 173 160,65 руб

б) раз в полгода m = 2

FV

=

= 176 773,21 руб

= 176 773,21 руб

Задача 46. Фармацевтическое предприятие намеревается создать за 5 лет фонд развития в размере 3 млн. руб. Какую сумму предприятие должно ежегодно ассигновать на эту цель при условии помещения денег в банк в конце каждого года под процентную ставку 24% годовых с начислением сложных процентов: а) ежегодно; б) ежемесячно?

n = 5 лет

FV = 3 000 000 руб

r = 0,24

j = 1

а) раз в год m = 1

Агод

=

=

= 372 743,14 руб

= 372 743,14 руб

б) ежемесячно m = 12

Агод

=

=

= 352 790,23 руб

= 352 790,23 руб

Задача 47. Ежегодно в течение 6 лет в банк делается очередной взнос в размере 12 000 рублей под сложную процентную ставку 24% годовых.

Определить величину накопленной к концу срока суммы, если применяется только схема сложных процентов и: а) вклады делаются в начале каждого года; б) вклады делаются равными долями в начале каждого квартала (т.е. по четверти ежегодного вклада); в) вклады делаются равными долями в начале каждого месяца (т.е. по одной двенадцатой части ежегодного вклада).

n = 6 лет

Агод = 12 000 руб

r = 0,24

а) 1 раз в начале года - пренумерандо

![]()

FV

= 12 000*(1+0,24)* = 163 383,33 руб

= 163 383,33 руб

б) в начале каждого квартала j = 4, m = 1

А = 12 000/4 = 3000 руб

FV

=

= 150 993,87 руб

= 150 993,87 руб

в) в начале каждого месяца j = 12, m = 1

А = 12 000/12 = 1000 руб

FV

=

= 148 327,16

руб

= 148 327,16

руб

Задача 48. В банке получена ссуда на 5 лет в сумме 600 000 рублей под 24% годовых, начисляемых по схеме сложных процентов на непогашенный остаток. Возвращать нужно равными суммами в конце каждого года.

Требуется определить величину годового платежа и составить план погашения долга.

PV = 600 000 руб

r = 0,24

n = 5 лет

600 000

= А*

А = 218 548,63 руб

Год |

Остаток кредита на начало года, руб |

Годовой платеж, руб |

В том числе |

Остаток кредита на конец года, руб |

|

Проценты, руб |

Погашенная часть долга, руб |

||||

1 |

600 000 |

218 548,63 |

144 000 |

74 548,63 |

525 451,37 |

2 |

525 451,37 |

218 548,63 |

126 108,33 |

92 440,3 |

433 011,07 |

3 |

433 011,07 |

218 548,63 |

103 922,66 |

114 625,97 |

318 385,1 |

4 |

318 385,1 |

218 548,63 |

76 412,42 |

142 136,21 |

176 248,89 |

5 |

176 248,89 |

218 548,63 |

42 299,73 |

176 248,9 |

0 |

Задача 49. Фармацевтическое предприятие получило кредит в размере 3,6 млн. руб. на 7 лет под 30% годовых, начисляемых по схеме сложных процентов на непогашенный остаток. Возвращать нужно равными суммами в конце каждого года.

Определить, какая часть основной суммы кредита будет погашена за первые два года.

PV = 3 600 000 руб

r = 0,3

n = 7 лет

3 600 000

= А*

A = 1 284 745,09 руб

Год |

Остаток кредита на начало года, руб |

Годовой платеж, руб |

В том числе |

Остаток кредита на конец года, руб |

|

Проценты, руб |

Погашенная часть долга, руб |

||||

1 |

3 600 000 |

1 284 745,09 |

1 080 000 |

204 745,09 |

3 395 254,91 |

2 |

3 395 254,91 |

1 284 745,09 |

1 018 576,47 |

266 168,62 |

3 129 086,29 |

3 |

|

|

|

|

|

3 600 000 – 3 129 086,29 = 470 913,71 руб кредита погашено за 2 года

470 913,71 / 3 600 000 = 0,1308 или 13,08% от основной суммы кредита

Задача 50. Предприятие получило ссуду в размере 1,5 млн. руб. на 6 лет под 20% годовых, начисляемых по схеме сложных процентов на непогашенный остаток. Возвращать нужно равными суммами в конце каждого года. Определить величину процентов, которые будут уплачены предприятием в четвертом году.

PV = 1 500 000 руб

r = 0,2

n = 6 лет

1

500 000 = А*

А = 451 058,62 руб

Год |

Остаток кредита на начало года, руб |

Годовой платеж, руб |

В том числе |

Остаток кредита на конец года, руб |

|

Проценты, руб |

Погашенная часть долга, руб |

||||

1 |

1 500 000 |

451 058,62 |

300 000 |

151 058,62 |

1 348 941,38 |

2 |

1 348 941,38 |

451 058,62 |

269 788,28 |

181 270,34 |

1 167 671,04 |

3 |

1 167 671,04 |

451 058,62 |

233 534,21 |

217 524,41 |

950 146,63 |

4 |

950 146,63 |

451 058,62 |

190 029,33 |

261 029,29 |

689 117,33 |

5 |

689 117,33 |

451 058,62 |

137 823,47 |

313 235,15 |

375 882,18 |

6 |

375 882,18 |

451 058,62 |

75 176,44 |

375 882,18 |

0,00 |

Задача 51. В банке получен кредит на 5 лет в размере 80 000 рублей под 24%, начисляемых по схеме сложных процентов на непогашенный остаток. Возвращать нужно равными суммами в конце каждого года. Определить общую сумму процентов к выплате.

PV = 80 000 руб

r = 0,24

n = 5 лет

80 000 = А*

А = 29 139,82 руб

За 5 лет выплаты равны: 29 139,82 * 5 = 145 699,09 руб

Общая сумма процентов: 145 699,09 – 80 000 = 65 699,09 руб

Задача 52. Кредитор предоставил ссуду на 5 лет в сумме 400 000 рублей под 25% годовых, начисляемых по схеме сложных процентов на непогашенный остаток. В соответствии с финансовым соглашением в первые 4 года должник будет возвращать долг равными суммами по 150 000 рублей в конце каждого года.

Определить размер платежа в 5-й год и составить план погашения долга.

PV = 400 000 руб

r = 0,25

n = 5 лет

в первые 4 года А = 150 000 руб

Год |

Остаток кредита на начало года, руб |

Годовой платеж, руб |

В том числе |

Остаток кредита на конец года, руб |

|

Проценты, руб |

Погашенная часть долга, руб |

||||

1 |

400 000 |

150 000 |

100 000 |

50 000 |

350 000 |

2 |

350 000 |

150 000 |

87 500 |

62 500 |

287 500 |

3 |

287 500 |

150 000 |

71 875 |

78 125 |

209 375 |

4 |

209 375 |

150 000 |

52 343,75 |

97 656,25 |

111 718,75 |

5 |

111 718,75 |

139 648,44 |

27 929,69 |

111 718,75 |

0 |

ЗАДАЧИ С ПЗ

Задача 1.1. Вкладчик имеет возможность ежегодно делать взнос в банк в размере 10 тыс. рублей. Банк начисляет проценты ежегодно по ставке 8% годовых.

Какая сумма будет на счете через 6 лет, если взнос делается одной суммой в начале каждого года?

Рассматриваемый вариант помещения денежных средств в банк является одной из разновидностей аннуитета, поскольку представляет собой поток платежей, осуществляемых через одинаковые временные интервалы в течение достаточно длительного периода времени. В связи с тем, что все денежные вклады в банк равны по величине, и платежи осуществляются с годовой периодичностью в начале каждого года, то совокупность денежных поступлений представляет собой постоянный срочный аннуитет пренумерандо. При этом сумма, которая образуется на банковском счете через 6 лет, является будущей стоимостью такого аннуитета.

Учитывая, что размер каждого вклада в банк составляет 10 тыс.руб. (А = 10 000), величина сложной годовой процентной ставки равна (rc = 0,08), а срок действия аннуитета – 6 лет (n = 6), то будущая стоимость постоянного срочного аннуитета пренумерандо составит:

FV

= 10 000*(1+0,08)* = 79228,03 руб

= 79228,03 руб

Задача 1.2. Вкладчик в течение 3 лет в начале каждого квартала вносит в банк по 5000 рублей. Банк начисляет 12% годовых: а) ежегодно; б) ежеквартально. Какая сумма будет на счете в конце срока?

Подставляя значения всех необходимых показателей в соответствующую формулу, можно рассчитать итоговую сумму, которую будет иметь вкладчик на своем банковском счете к концу третьего года при двух разных вариантах начисления сложных процентов:

n = 3 года

A = 5000 руб

r = 0,12

j = 4

а) ежегодно m = 1

FV

=

= 72 477,90 руб

= 72 477,90 руб

б) ежеквартально m = 4

FV

=

= 73 088,95 руб

= 73 088,95 руб

Задача 1.3. Вкладчику необходимо накопить 300 тыс. рублей за 5 лет. Каким должен быть ежегодный взнос в банк, если банк предлагает 8% годовых. Какую сумму нужно было бы единовременно положить в банк сегодня, чтобы достичь той же цели?

Неизвестной величиной является размер аннуитета А (ежегодный взнос в банк), в то время как будущая стоимость аннуитета равна 300 000 рублей, процентная ставка r = 0,08, срок аннуитета n = 5 лет. В таком случае ежегодный взнос в банк должен быть равен:

300000

= А*(1+0,08)* => А = 300 000/6,336 = 47 348,48 руб.

=> А = 300 000/6,336 = 47 348,48 руб.

Сумму, которую нужно единовременно положить в банк, определяем по формуле сложных процентов

Задача 1.4. Фармацевтическому предприятию был предоставлен банковский кредит в размере 1150 тыс.руб. на 4 года под 18% годовых, начисляемых по схеме сложных процентов на непогашенный остаток. В соответствии с условиями кредитного договора погашение кредита должно происходить равными платежами, осуществляемыми в конце каждого года.

Определить величину годового платежа и составить план погашения долга.

Поток денежных платежей, направленных на погашение полученного банковского кредита и осуществляемых с годовой периодичностью в конце каждого года, представляет собой постоянный срочный аннуитет постнумерандо.