Тема 3. Сутність середовища підприємства

..pdf70 В. Л. Дикань, В.О. Зубенко, О.В. Маковоз, І.В. Токмакова, О.В. Шраменко

Посередники — це юридичні та фізичні особи, які допомагають компанії просувати, розподіляти та продавати товари на ринку. До них належать: торговельні посередники; фірми-спеціалісти з питань органі-

зації руху товарів; агентства, що надають різного роду послуги. Контактні аудиторії — будь-яка група людей, яка проявляє реа-

льний чи потенційний інтерес до організації або може справити на неї певний вплив. До них належать: засоби масової інформації; державні органи влади; громадські організації.

Усі вище згадувані фактори слід розглядати в комплексному взаємо- зв’язку і взаємозалежності. Так, дія чинників мікросередовища — це похідне від дії чинників макросередовища. Наприклад, успіх у конкурентній бороть- бі, особливо в сучасній Україні, неможливий без урахування політичних чинників і використання сучасних досягнень НТП — новітніх технологій.

Комплексна дія всіх чинників зовнішнього середовища підприємст- ва вже призвела до суттєвих змін у теорії і практиці управління. До найбільш важливих зрушень відносять наступні:

—структури підприємств стають більш плоскими і децентралізова- ними, крупні компанії розпадаються на дрібні;

—посилюється потреба в інтеграції, що забезпечується єдиною ко- рпоративною стратегією, культурою і фінансовим контролем;

—«горизонтальне» управління стає більш важливим, ніж «вертика- льне», засноване на ієрархії, що підвищує роль ініціативи, ризику, неза- лежності і здатності до передбачення;

—інновації, творчість, ризик і довгострокові орієнтації стають не- обхідними компонентами управління;

—стиль управління, цінності і поведінкові моделі менеджерів змі- щуються від бюрократичних до підприємницьких;

—управлінські цінності, методи і моделі управління стають екоорі- єнтованими: будь-яке рішення ухвалюється з урахуванням екологічного фактора зовнішнього середовища.

Слід зазначити, що зовнішнє середовище вітчизняних підприємств характеризується наступними особливостями:

—складністю (факторів безліч, до того ж вони перебувають в різ- них комбінаціях);

—взаємозв’язком і взаємообумовленістю факторів (зміна одного із них може викликати лавину змін інших);

—невизначеністю (стратегічні рішення приймають в умовах непов- ноти інформації про зовнішнє середовище: повну здобути неможливо);

—багатоваріантністю розвитку середовища (дуже важко спрогно- зувати дію його факторів в стратегічному періоді);

—динамізмом і мінливістю (зміни в зовнішньому середовищі від- буваються достатньо динамічно, з наростаючою швидкістю).

СТРАТЕГІЧНЕ УПРАВЛІННЯ |

71 |

|

|

Зважаючи на вищезазначене, аналіз зовнішнього середовища пови- нний посідати центральне місце у формуванні стратегії підприємства.

3.3. Внутрішнє середовище підприємства

Внутрішнє середовище підприємства визначається внутрішніми змінними всередині підприємства, які безпосередньо впливають на процес перетворень (виробництва продукції, послуг) та функціонуван-

ня підприємства.

Внутрішні змінні — це ситуаційні фактори всередині підприємст- ва, що постійно знаходяться в полі зору менеджерів: цілі, структура ор- ганізації, її завдання, технологія і люди.

Будь-яке підприємство розглядається як група людей із загальними ці- лями (перший змінний фактор). Того, що люди не змогли б досягти пооди- нці, вони досягають в організації, тому її можна розглядати як засіб досяг- нення мети. Мета — це конкретний кінцевий стан чи очікувані результати роботи групи людей, які певним чином організовані. Такі кінцеві результа- ти розробляються в процесі планування і доводяться учасникам виробниц- тва. Різні типи підприємств мають різні цілі. Якщо ціль — одержання при- бутку, то підприємства займаються виробництвом товарів чи наданням послуг. Якщо підприємства безприбуткові, то їхньою метою є виконання свого призначення в рамках асигнованих бюджетних засобів.

Великі підприємства — багатоцільові. Для одержання прибутку ве- лике підприємство визначає цілі в різних напрямках, тобто розробляє дерево цілей. Це може бути розробка нової продукції, вища якість по- слуг, підготовка кадрів, визначення ринку збуту тощо.

Для досягнення кінцевої мети підприємства ставляться різні цілі в його підрозділах. Вони координуються менеджерами в рамках загаль- ної мети.

Другою ситуаційною змінною є структура підприємства. Під стру- ктурою підприємства розуміють кількість, склад його підрозділів, сту- пенів управління в єдиній взаємозалежній системі. Структура встанов- лює такі взаємини рівнів управління і функціональних підрозділів, що дозволяють найбільш ефективно досягати цілі підприємства. Цьому сприяє спеціалізований поділ праці. Характерною особливістю спеціа- лізованого поділу праці є те, що відповідна робота закріплюється за фа- хівцями, тобто тими, хто здатний її виконувати краще всіх. Так, праця розділена між економістами, технологами, механіками, енергетиками тощо. При виробництві будь-якого товару робота розділяється на чис- ленні малі операції, що також є конкретною спеціалізацією праці.

72 В. Л. Дикань, В.О. Зубенко, О.В. Маковоз, І.В. Токмакова, О.В. Шраменко

Для успішної групової роботи вкрай потрібне розмежування пра- ці по координації від безпосереднього виконання завдань. Таке від- ділення створює ієрархію управлінських рівнів, тобто формальна субпідрядність на кожному рівні. Менеджер, що знаходиться на більш високому рівні управління, може мати у своєму підпорядку- ванні декількох керівників нижчого рівня, а ті у свою чергу — на нижчій щабель і так аж до виконавчого персоналу. Наприклад, нача- льник виробничого відділу має у своєму підпорядкуванні начальни- ків цехів, змін, лабораторій. Начальникам цехів підпорядковуються бригадири дільниць, майстри. Все підприємство пронизує субпідря- дність до рівня виконавчого персоналу.

Кожен керівник має у своєму підпорядкуванні певну кількість лю- дей, які знаходяться у сфері його контролю. Сфера контролю визначає тип організаційної структури. Якщо керівник контролює велику кіль- кість підлеглих, то сфера контролю є широкою. Її наслідком є форму- вання плоскої структури управління. Якщо кожному керівнику підпо- рядковується небагато людей, то це вузька сфера контролю, за якого функціонує багаторівнева (чи висока) структура управління. Великі ор- ганізації з пласкою структурою мають невелике число рівнів.

Оскільки у великих сучасних підприємствах робота чітко розмежо- вується по горизонталі і вертикалі, то виникає крайня необхідність у

створенні формальних механізмів координації діяльності міжрівневих підрозділів і співпідпорядкованості. Така координація забезпечує не тільки інтереси підрозділів, але й підприємства в цілому.

За допомогою координації формулюється і доводиться мета підпри- ємства до його підрозділів. Але це лише один з багатьох механізмів ко- ординації. У координації бере участь кожна функція управління.

Третім внутрішнім змінним фактором на підприємстві є постановка завдань, під яким розуміють запропоновану роботу (групу робіт чи час- тину роботи), що повинна бути виконана заздалегідь встановленим способом і у встановлений термін. При розробці структури підприємст- ва кожна посадова інструкція включає ряд завдань, що є частиною зага- льного обсягу роботи для досягнення мети. Вважається, що якщо за- вдання виконуються за встановленою технологією і режимом роботи, то підприємство функціонує ефективно.

Четвертим змінним фактором виступає технологія. Технологія — це засіб перетворення сировини в певні продукти та послуги. Вона перед- бачає поєднання кваліфікованих навичок, обладнання, інфраструктури, інструментів і відповідних технічних знань, які необхідні для здійснен- ня бажаних перетворень у матеріалах, інформації чи людях.

Будь-які виробничі завдання не можуть бути виконані без викорис- тання конкретної технології. Вона виступає як засіб перетворення мате-

СТРАТЕГІЧНЕ УПРАВЛІННЯ |

73 |

|

|

ріалу, що надходить на вході виробничого процесу, у форму, яку отри- мують на виході.

Важливе місце в технології займає стандартизація і механізація, які значно знижують витрати виробництва і ремонтних робіт, тому що пе- редбачають використання машин і механізмів замість людей. Застосу- вання у виробництві стандартних вузлів, заміна людей механізмами і використання конвеєрних ліній змінили службові обов’язки менедже- рів, що у свою чергу вплинуло на саму суть управління виробництвом.

Найважливішим внутрішнім змінним фактором управління є люди (п’ятий змінний фактор). Людська змінна розглядається в управлінні в трьох напрямках: поведінка людей (окремих людей, людей у групах, поведінка керівника), менеджер у ролі лідера, вплив менеджера на по- ведінку окремих людей і груп.

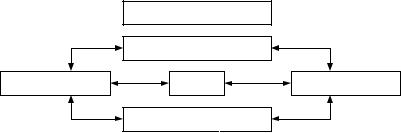

Всі внутрішні змінні фактори діють у взаємозв’язку, що дозволяє досягти цілей підприємства (рис. 3.3).

Рис. 3.3. Взаємозв’язок елементів

внутрішнього середовища підприємства

Оскільки внутрішні змінні складаються із соціального (люди) і тех- нічного компонентів, то їх називають внутрішніми соціотехнічними підсистемами, що вимагає однакової уваги як до соціальних, так і до технічних питань організації. Віддача можлива лише в їх взаємодії.

Внутрішнє середовище має декілька зрізів, кожний з яких включає набір ключових процесів і елементів підприємства, стан яких в сукупності визна- чає той потенціал і ті можливості, які воно має в своєму розпорядженні.

Отже, доцільно розглянути сутність поняття економічний потенціал

підприємства.

Економічний потенціал підприємства є характеристикою можли-

востей підприємства у виробництві товарів і послуг і отриманні відпо- відного доходу.

Його величина в більшому ступені залежить від кількості і якості економічних ресурсів, якими володіє підприємство і визначається його

74 В. Л. Дикань, В.О. Зубенко, О.В. Маковоз, І.В. Токмакова, О.В. Шраменко

здатністю адаптивно реагувати на зміну ринкової ситуації, можливістю швидкої зміни номенклатури й асортименту продукції, що випускаєть- ся, відповідно до потреб ринку.

Економічний потенціал значно залежить від оптимального сполу- чення окремих видів економічних ресурсів, залучених у виробничий процес, рівня організації виробництва і праці, ефективності системи управління підприємства.

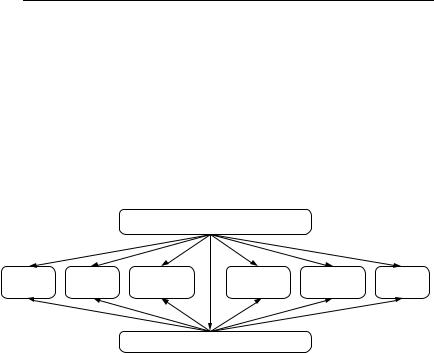

У якості основних структуроутворюючих елементів економічного потенціалу підприємства виділяють складові, представлені на рис. 3.4, а саме: виробничий потенціал; фінансовий потенціал; організаційний по- тенціал; управлінський потенціал; інформаційний потенціал; іннова- ційний потенціал; ринковий потенціал.

ЕПП

ЕПП

Виробничий |

Фінансовий |

Організаційний |

Інформаційний |

Управлінський |

Ринковий |

потенціал |

потенціал |

потенціал |

потенціал |

потенціал |

потенціал |

Інноваційний потенціал

Рис. 3.4. Структура економічного

потенціалу підприємства

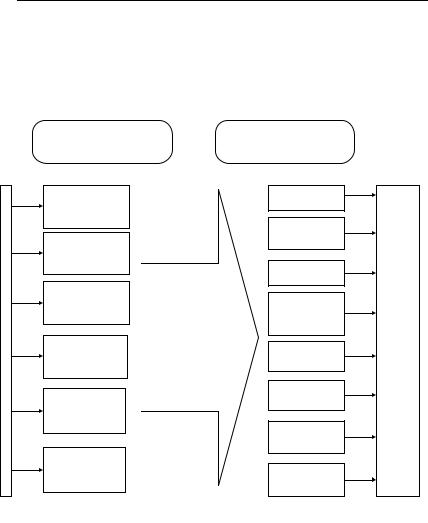

В дослідженнях І.П.Отенко [8] для забезпечення управління викори- станням, формуванням і розвитком економічного потенціалу підприєм- ства пропонується структурувати його за рівнями управління: ресурс- ний рівень; організаційний рівень; управлінський рівень.

Структура економічного потенціалу підприємства за рівнями управ- ління наведена на рис. 3.5.

Між потенціалами різних рівнів спостерігається процес взаємопро- никнення, взаємодії складових, який приводить до зміни економічного потенціалу підприємства.

Така структура економічного потенціалу підприємства повною мі- рою відображає його сутність і зміст. Економічний потенціал ґрунту- ється на прогнозованих можливостях підприємства. Це оціночний по- казник, який виражає ступінь розвитку суб’єкта господарювання, є

індикатором його адаптаційної здатності забезпечувати довгострокове функціонування і досягнення стратегічної мети на основі використання системи наявних ресурсів.

СТРАТЕГІЧНЕ УПРАВЛІННЯ |

75 |

|

|

Рис. 3.5. Структура економічного потенціалу підприємства за рівнями управління [8]

Розвиток економічного потенціалу тісно пов’язаний з використан- ням і розвитком ресурсного потенціалу підприємства унаслідок вико- ристання певних властивостей ресурсів: комплексності, взаємодопов- нюваності і взаємозамінності, а також обмеженості, гнучкості і мобільності. Властивості потенціалу обумовлені властивостями ресур- сів і їх комбінацією в процесах, які протікають на підприємстві. Комбі- наційна діяльність і підтримка необхідної пропорційності між окреми-

ми елементами ресурсного потенціалу за рахунок маневрування його структурою розглядається в рамках ресурсного підходу. Процеси ство- рення підприємством унікальних комбінацій ресурсів, що відрізняють- ся від конкурентів, на довгострокову перспективу, є напрямом форму- вання стратегічного потенціалу, властивості якого обумовлені властивостями результатів процесів стратегічного управління конкуре- нтними перевагами підприємства (рис. 3.6).

Конкурентоспроможність підприємства не є її постійною характери- стикою, вона визначає здатність вести успішну конкурентну боротьбу, протистояти у певний період основним конкурентам. Зі змінами у зов- нішньому та внутрішньому середовищах змінюються також порівняль- ні конкурентні переваги щодо інших підприємств галузі. Виходячи з цього можна стверджувати, що конкурентоспроможність підприємства

— це поняття відносне, оскільки його можна визначити лише на основі

зіставлення окремих характеристик підприємства з характеристиками

76 В. Л. Дикань, В.О. Зубенко, О.В. Маковоз, І.В. Токмакова, О.В. Шраменко

інших, аналогічних підприємств. Конкурентоспроможність підприємс- тва залежить від об’єкта порівняння, а також від факторів, які застосо- вуються для оцінки конкурентоспроможності. Не можна говорити про абсолютну конкурентоспроможність підприємства: воно може бути «номером один» у своїй галузі в національній економіці й бути некон- курентоспроможним на міжнародних ринках.

Рис. 3.6. Взаємозв’язок ресурсів, економічного

і стратегічного потенціалів підприємства

Таким чином, виділяється стратегічний потенціал, до якого від- носять всі ресурси, що можуть забезпечити конкурентоспроможність

підприємства у довгостроковому періоді.

Конкурентоспроможність підприємства — це здатність підпри-

ємства здійснювати свою діяльність в умовах ринкових відносин і оде- ржувати при цьому прибуток, достатній для науково-технічного удо-

СТРАТЕГІЧНЕ УПРАВЛІННЯ |

77 |

|

|

сконалення виробництва, стимулювання працівників і підтримки про- дукції на високому якісному рівні.

Здебільшого конкурентоспроможність підприємства визначається конкурентоспроможністю товару, але залежить від потенціалу підпри- ємства, ефективності його використання.

Тому наряду з оцінкою рівня конкурентоспроможності підприємст- ва та його конкурентів доцільно аналізувати конкурентні переваги,

ключові фактори успіх та конкурентну позицію підприємств. Конкурентна перевага — це перевага, що забезпечує міцні позиції

на ринку і доходи на рівні вищому, від середнього по галузі, завдяки кращій компетенції і можливостям в певній сфері або напрямку діяль- ності.

Наприклад, підприємство, що забезпечує низькі витрати виробницт- ва або високу якість продукції, безперечно, має конкурентну перевагу в галузі.

Конкурентні переваги бувають:

•низького порядку — використання дешевої робочої сили, дешевої сировини тощо. Такі переваги постійно і легко втрачаються внаслідок підвищення зарплати і цін на ресурси, або використання таких дешевих ресурсів конкурентами;

•високого порядку — за наявності унікальної технології, добре під- готовленого персоналу, унікальної продукції, високого іміджу підпри- ємства. Такі конкурентні переваги забезпечують стійку конкурентосп- роможність підприємства в галузі.

Індикаторами (показниками) конкурентної переваги виступають:

а) велика частка ринку; б) зростаюча кількість покупців; в) лідируюча стратегія;

г) підприємство реагує на ринкові зміни краще ніж конкуренти; д) найбільш вдале положення підприємства на ринку; е) товари підприємства сильно диференційовані;

є) підприємство концентрується на швидко зростаючих сегментах ринку;

ж) на підприємстві нижчі витрати ніж у конкурентів; з) рівень прибутку вищий від середньоринкового;

к) високі технологічні та інноваційні переваги підприємства; л) високий рівень менеджменту і маркетингу, тощо.

Відповідно індикаторами конкурентної слабкості можуть бути:

а) високі витрати; б) низька якість товарів;

в) невеликий вплив на ринок; г) конкуренти захопили частку ринку підприємства;

78 В. Л. Дикань, В.О. Зубенко, О.В. Маковоз, І.В. Токмакова, О.В. Шраменко

д) темпи зростання доходів нижчі середньоринкових або вони навіть знижуються;

е) нестача фінансових ресурсів; є) підприємство не може протистояти загрозі усунення із ринку;

ж) репутація підприємства низька або падає; з) положення підприємства слабішає у найбільш перспективних галузях;

к) нестача навичок і досвіду у визначальних сферах; л) підприємство відноситься до стратегічної групи з гіршим поло-

женням на ринку та інші.

Основу конкурентних переваг складають ключові фактори успіху. Ключові фактори успіху (КФУ) — це активи та компетенції під-

приємства, що забезпечують успіх у конкурентній боротьбі. КФУ залежать від:

а) технології та інновацій; б) стану виробництва (якість, собівартість, рівень ресурсозабезпе-

чення і ефективності їх використання тощо); в) рівня маркетингу;

г) реалізаційних можливостей і навичок (мережа збуту, реалізаційні витрати і т.д.);

д) професійного рівня персоналу; е) організаційних можливостей (інформаційні системи, сучасний

менеджмент тощо); є) інших факторів (імідж, прихильність місцевих органів влади, до-

ступ до фінансових ринків, сприятливі природні умови і місцезнахо-

дження тощо).

Конкурентна позиція підприємства (конкурентний статус) —

це положення, яке підприємство займає в своїй галузі, на певному сег-

менті ринку відповідно до результатів своєї діяльності і своїх переваг та недоліків у порівнянні з іншими підприємствами.

Таким чином, аналіз внутрішнього середовища направлений на оці-

нку конкурентоспроможності підприємства та виявлення його переваг і слабостей.

Висновки

Розробка ефективно діючої стратегії потребує всесторонього вивчення середовища підприємства.

Зовнішнє середовище підприємства — це сукупність чинників,

які формують довгострокову прибутковість підприємства на які воно не може впливати взагалі або має незначний вплив.

СТРАТЕГІЧНЕ УПРАВЛІННЯ |

79 |

|

|

Внутрішнє середовище підприємства — це сукупність чинників підприємства, які формують його довгострокову прибутковість і пе- ребувають під безпосереднім контролем керівників та персоналу ор- ганізації.

Зовнішнє середовище в стратегічному управлінні розглядається як сукупність двох відносно самостійних підсистем: макросередови- ща та мікросередовища (так звані, відповідно, середовище непря- мого впливу та середовище прямого впливу).

До основних чинників макросередовища відносять: економічні; політичні; правові; демографічні; природні; соціально-культурні; чинники наукового-технічного прогресу.

Чинники мікросередовища це: споживачі; постачальники; конку- ренти; посередники та контактні аудиторії.

Внутрішнє середовище в стратегічному середовище ідентифіку- ють з економічний потенціалом, який слід розглядати як внутрішні можливості підприємства у виробництві товарів і послуг та отриман- ні відповідного доходу.

Структурування елементів економічного потенціалу підприємст- ва дозволяє виділити стратегічний потенціал, до якого відносять всі ресурси, які можуть забезпечити конкурентоспроможність підприєм- ства у довгостроковому періоді.

Конкурентоспроможність підприємства — це здатність підприєм- ства здійснювати свою діяльність в умовах ринкових відносин і оде- ржувати при цьому прибуток, достатній для науково-технічного удо- сконалення виробництва, стимулювання працівників і підтримки продукції на високому якісному рівні.

Важливими складовими поняття конкурентоспроможність під- приємства слід вважати: конкурентні переваги — переваги, що за- безпечують міцні позиції на ринку і доходи на рівні вищому, від се- реднього по галузі, завдяки кращій компетенції і можливостей в певній сфері або напрямку діяльності; ключові чинники успіху — ак- тиви та компетенції підприємства, що забезпечують успіх у конкуре- нтній боротьбі.

Дослідження внутрішнього і зовнішнього середовища підприємс- тва дозволяють визначити його конкурентна позицію — положення, яке підприємство займає в своїй галузі, на певному сегменті ринку

відповідно до результатів своєї діяльності і своїх переваг і недоліків в порівнянні з іншими підприємствами.

Питання для самоконтролю

1.Дайте визначення «зовнішньому» та «внутрішньому» середовищу підприємства.

2.Охарактеризуйте складові макросередовища.

3.Назвіть чинники глобального середовища.

4.Які чинники мікросередовища впливають на функціонування під-

приємства, надайте їх короткі характеристики?