Задание по Личному страхованию граждан

Задание № 1. Для лица в возрасте 47 лет рассчитайте:

Вероятность прожить еще один год;

Вероятность умереть в течение предстоящего года жизни;

Вероятность прожить еще три года;

Вероятность умереть в течение предстоящих трех лет;

Вероятность умереть на четвертом году жизни (в возрасте 51 год).

Решение:

Определяем для лица в возрасте 47 лет:

Вероятность прожить еще один год:

P48 = 81208/ 82327 = 0,98641

Вероятность умереть в течение предстоящего года жизни:

g47 = 1119 / 82327 = 0,0135921

Вероятность прожить еще три года:

g50 = 78811/ 82327 = 0,957292

Вероятность умереть в течение предстоящих трех лет

g47 = (82327 - 78811)/ 82327 = 0,04271

Вероятность умереть на четвертом году жизни в возрасте 51 лет

g47 = (80034 – 78811)/82327= 0,015

Задание № 2

Рассчитайте единовременную брутто-премию для страхователя в возрасте 47 лет, застрахованного по смешанному страхованию жизни сроком на три года. Норма доходности – 8 %. Страховая сумма – 50 тыс. руб. Доля нагрузки в брутто-ставке – 10 %. (данные для решения задачи см. в Приложении 1).

Решение:

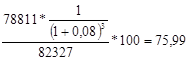

1. Единовременная нетто-ставка для лиц в возрасте 47 лет сроком на 3 года:

1.1 на дожитие:

руб.

(со 100 руб. страховой суммы)

руб.

(со 100 руб. страховой суммы)

нетто-ставка на дожитие = 50000*0,7599 = 37995,00 руб.

1.2 на случай смерти:

![]() руб.

со 100 руб. страховой суммы

руб.

со 100 руб. страховой суммы

нетто-ставка на случай смерти = 50000*0,0366 = 1830,00 руб.

1.3 при смешанном страховании жизни:

Тn=nEx+nAx Тn=75,99+3,66=79,65 руб.

нетто-ставка при смешанном страховании жизни = 50000*0,7965 = 39825,00 руб.

2. Единовременная брутто-ставка при смешанном страховании жизни:

![]() руб.

со 100 руб. страховой суммы

руб.

со 100 руб. страховой суммы

3. Единовременная брутто-премия:

50000*88,50 % /100 % = 44250,00 руб.

Брутто-премия = 44250 руб.

Заключение

Объекты интеллектуальной собственности нуждаются в качественной и надежной защите. О методах защиты мы уже неоднократно упоминали, сегодня же попробуем рассмотреть специфику страхования объектов интеллектуальной собственности.

В данном случае сегмент страхования неразрывно связан с сегментом защиты авторских прав на уровнях разработки и применения законов. К сожалению, в современной правовой системе Российской Федерации эти механизмы не достаточно совершенны, поэтому вопрос страхования довольно часто возникает перед авторами произведений, которых волнует вопрос защиты своих прав.

На сегодняшний день вопрос страховки авторства развит довольно слабо, но у данного сектора, несомненно, перспективное будущее. Как известно, пиратство уголовно наказуемо, тем не менее, всегда найдется немало желающих заработать кругленькую сумму на чужом творчестве. Страховка в свою очередь является надеждой для беззащитных правообладателей.

Застраховать можно все без исключения объекты интеллектуальной собственности. В случае воровства, плагиата по закону страховой компании придется возместить ущерб автору по ранее согласованным и прописанным в договоре рискам. Как правило, сумма страховки должна как минимум покрыть расходы правообладателя на восстановление своих авторских прав. На практике вопрос страховки стоит немного по-другому.

В частности функции страховщиков выполняют следующие общественные организации:

- РОУПИ (Российское общество управления прав исполнителей);

- РОСП (Российское общество смежных прав)

- РАО (Российское авторское общество).

Вышеуказанные организации располагают полномочиями выдачи лицензий по законному использованию объектов интеллектуальной собственности.

Почему же наша система страхования авторских прав настолько несовершенна? Пожалуй, главной причиной можно назвать отсутствие эффективного, реального механизма, направленного на защиту авторства. Кроме того, интеллектуальная собственность является достаточно сложным объектом страхования, так как вероятность хищения объекта авторства достаточно велика. Именно поэтому страховщики довольно неохотно продают такого рода полисы, но если все же заключить договор со страховой компанией, в случае воровства можно возместить ущерб.