Факторы риска

При правильной организации и заблаговременной подготовки товара перед зимнем сезоном цены на товар будут вне зависимости от сезона держаться на одном уровне, что минимизирует затраты зимой. Следовательно, фактор риска, связанный с сезонностью, не является существенным.

Появление конкурентов также не является серьёзной проблемой если в бизнесе налажены каналы привлечения новых клиентов. В этой сфере бизнеса на данный момент очень мало конкурентов, что позволит в коротки сроки достаточно хорошо развить бизнес.

Бухгалтерский учёт

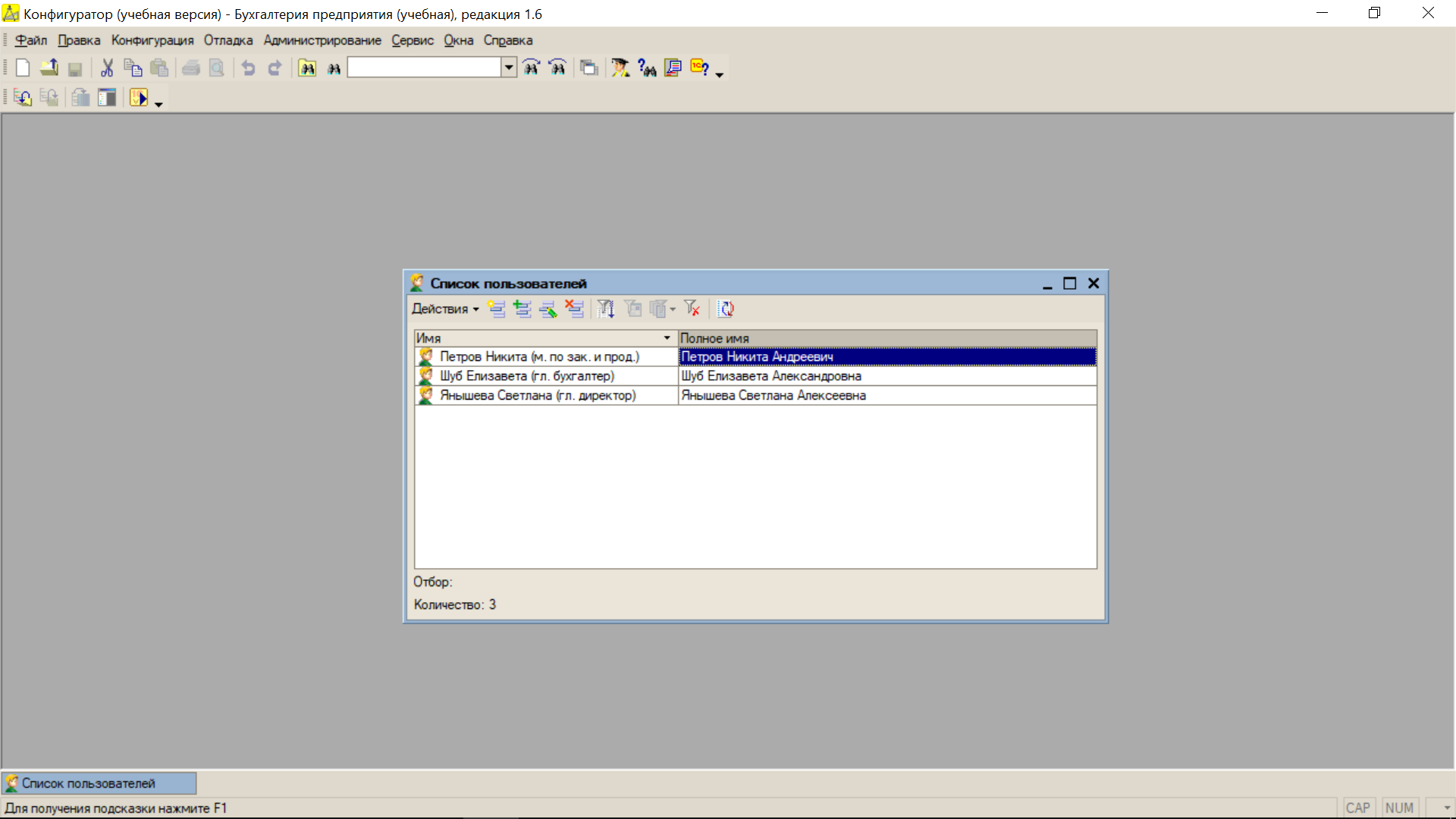

Для ведения бухгалтерского учёта в программе 1С составлен список пользователей, что показано на рисунке 1.

Рисунок 1 – Создан список пользователей в базе 1С

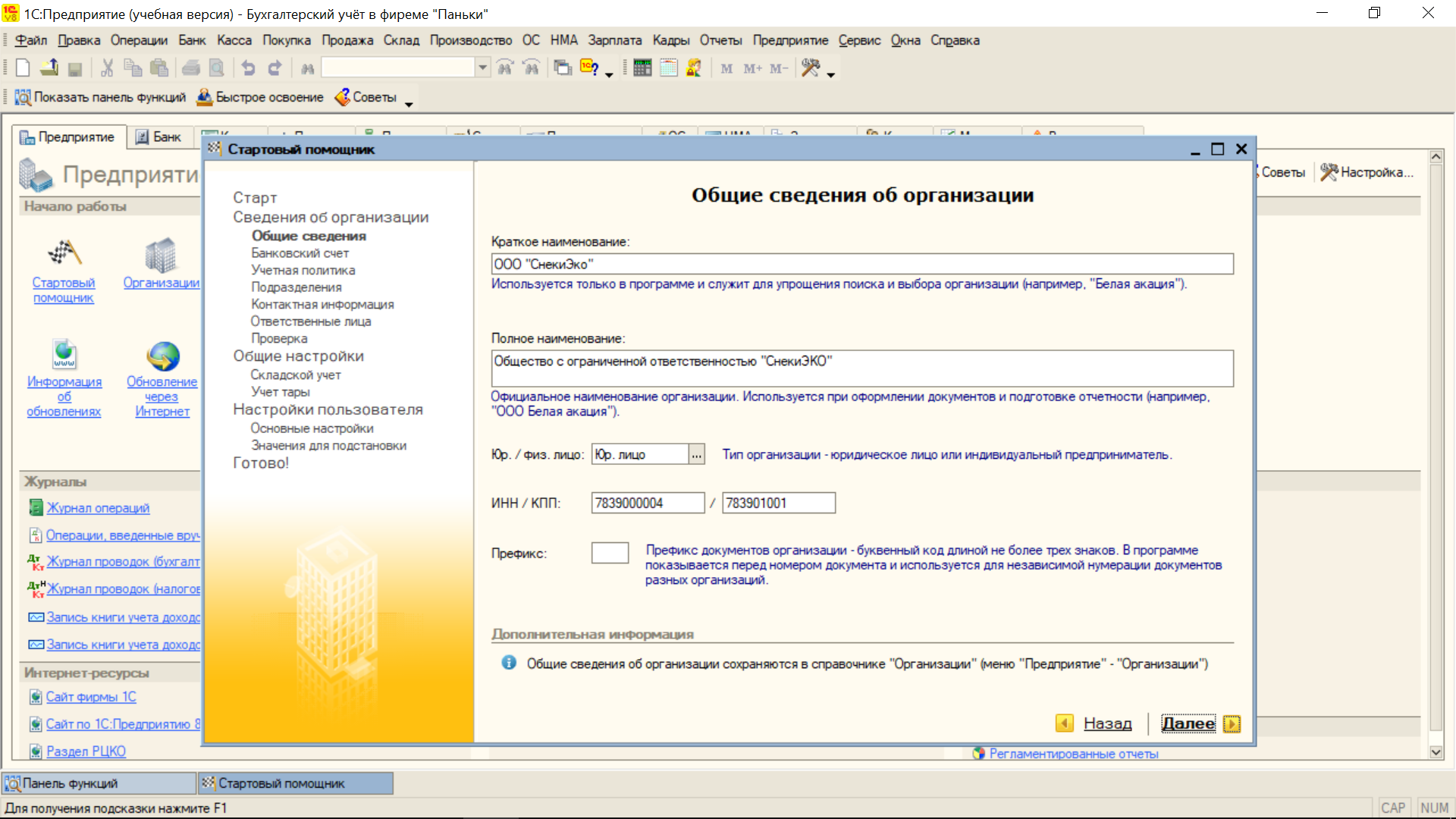

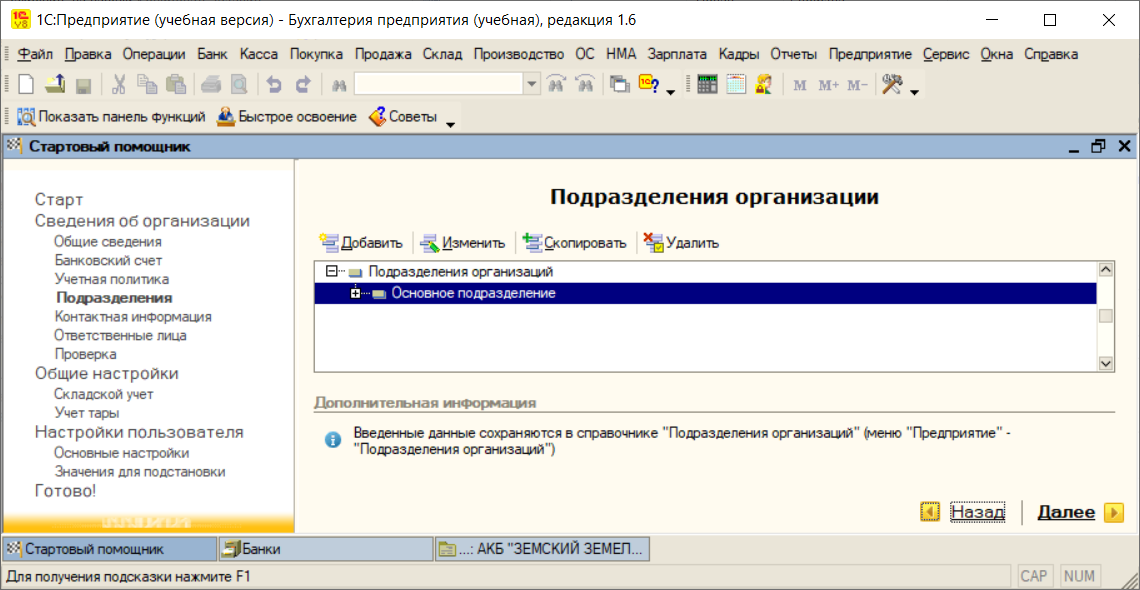

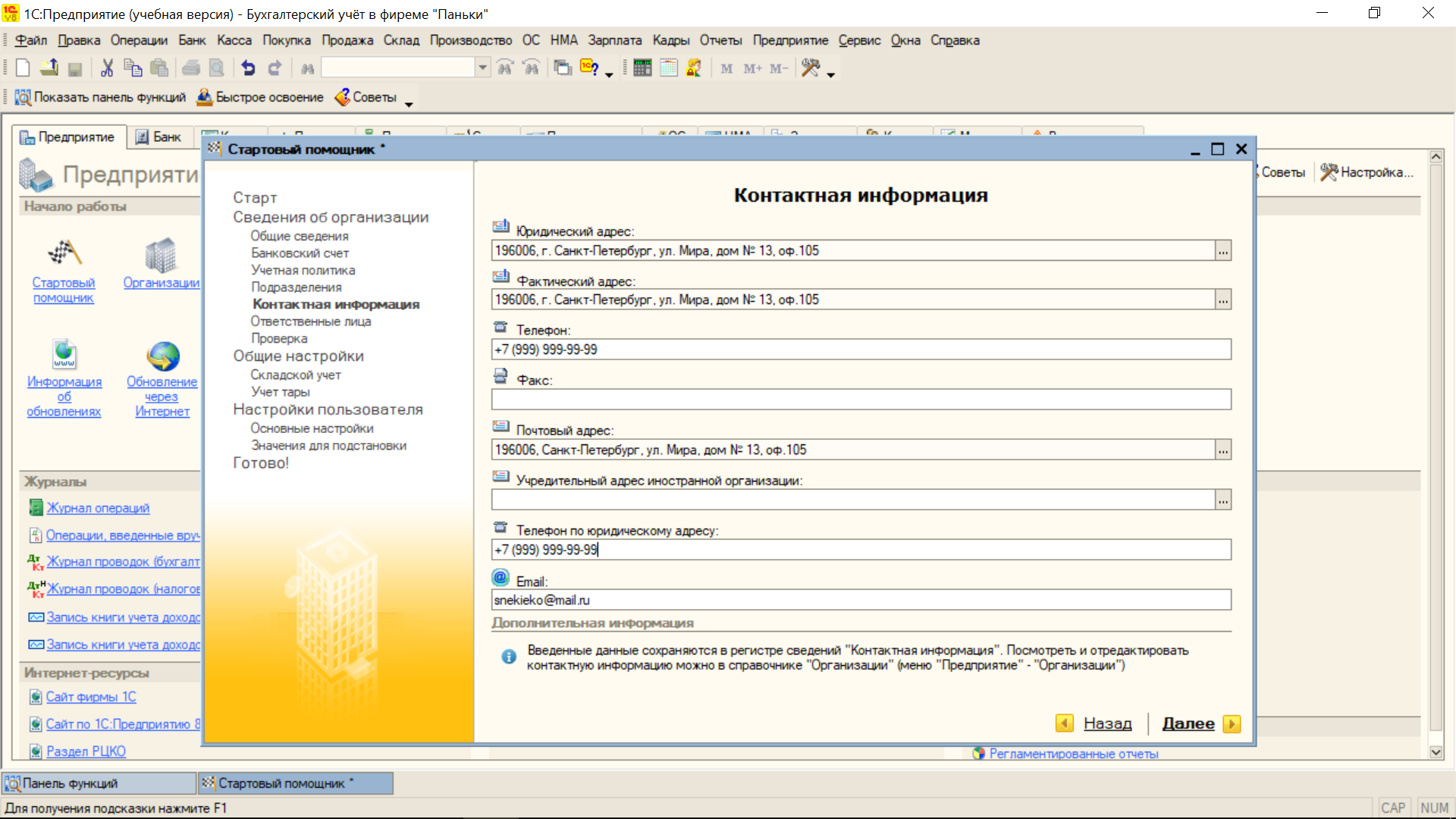

В стартовом помощнике внесены данные об организации, как показано на рисунках 2-11.

Рисунок 2 – Ввод общих сведений об организации

Рисунок 3 – Ввод банковского счёта организации

Рисунок 4 – Создание подразделений организации

Рисунок 5 – Ввод контактной информации

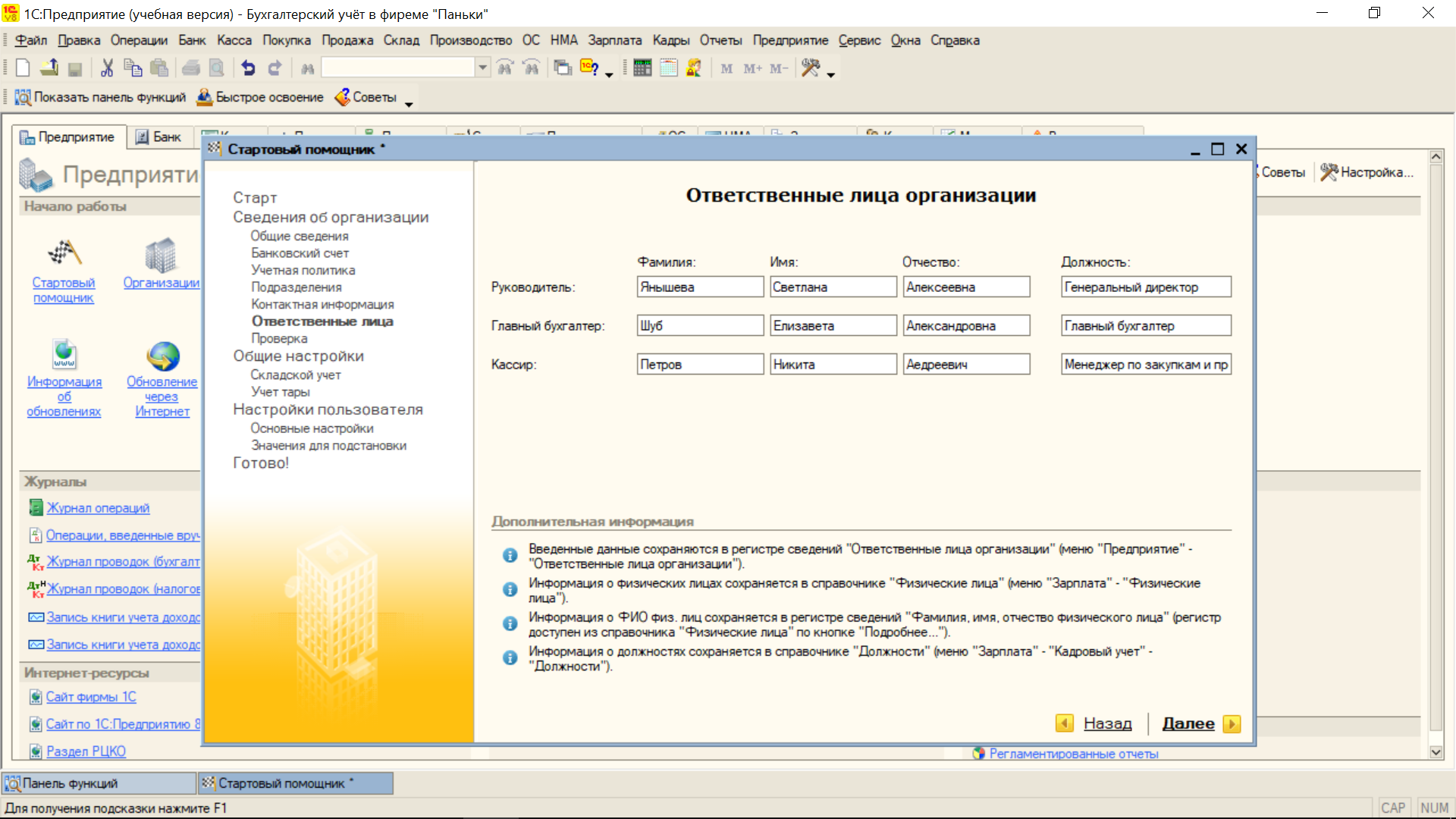

Рисунок 6 – Ввод об ответственных лицах организации

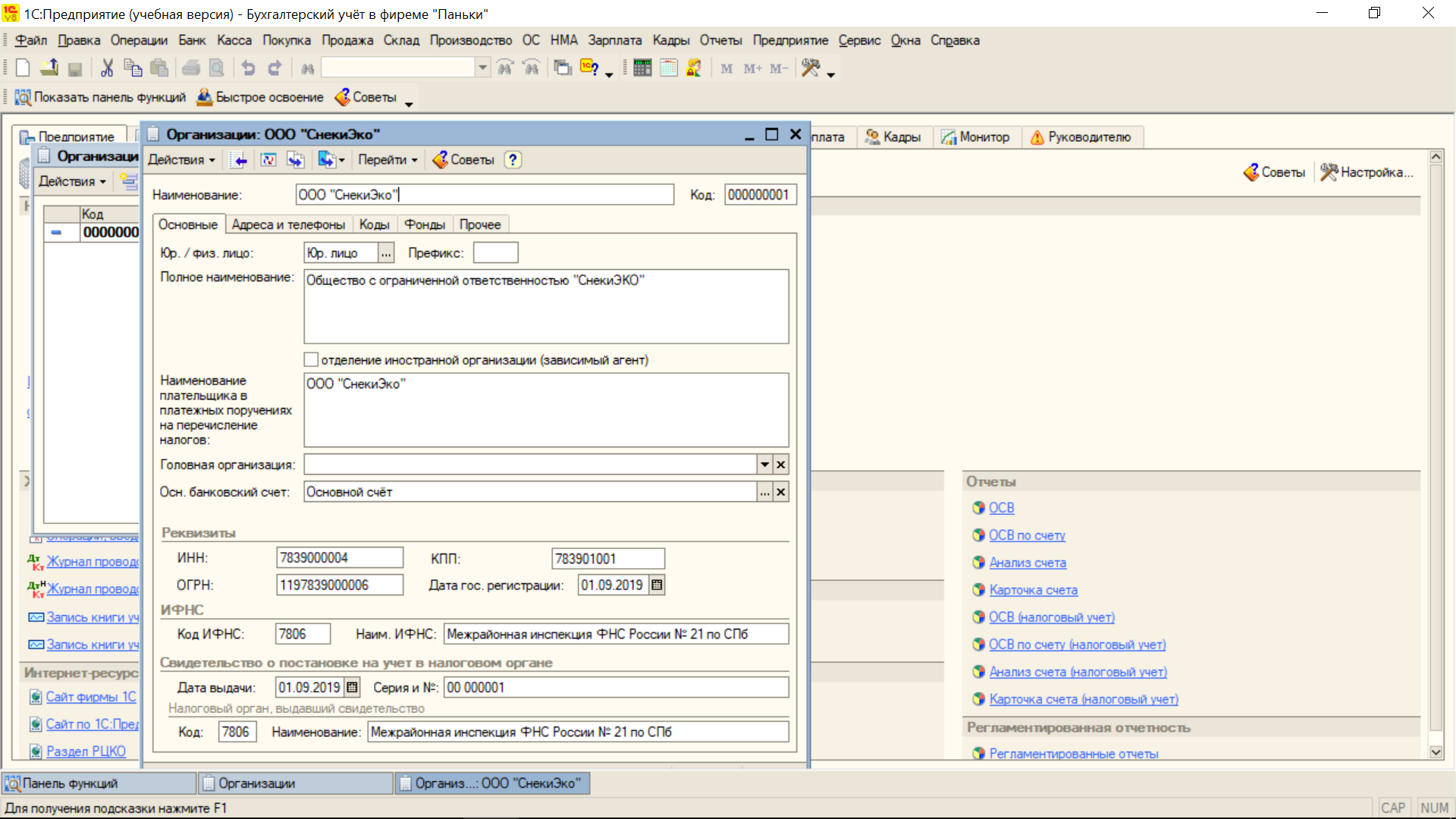

Рисунок 7 – Ввод данных об организации

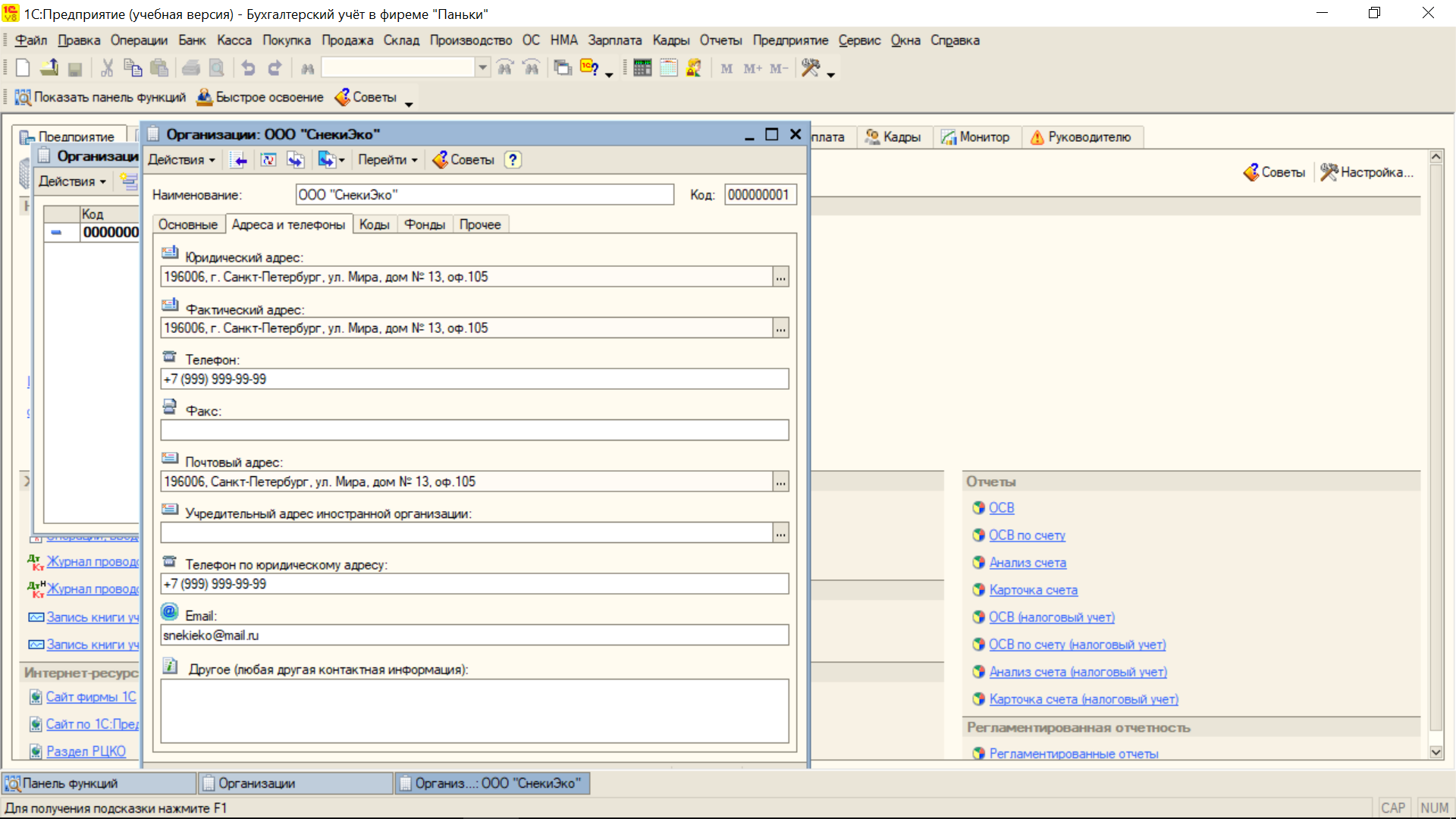

Рисунок 8 – Ввод адресов и телефонов организации

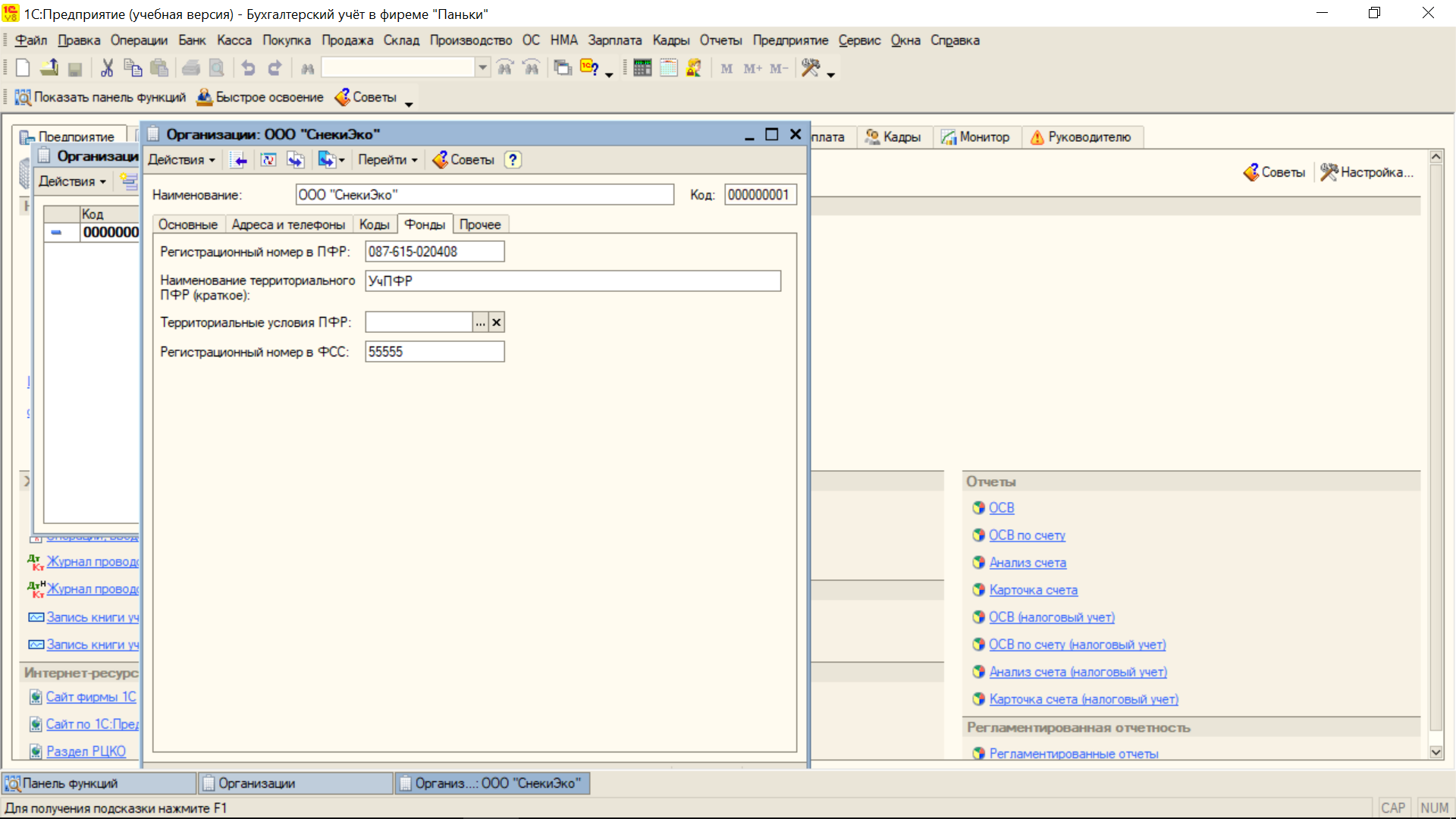

Рисунок 9 – Ввод данных об организации

Рисунок 10 – Ввод данных об организации

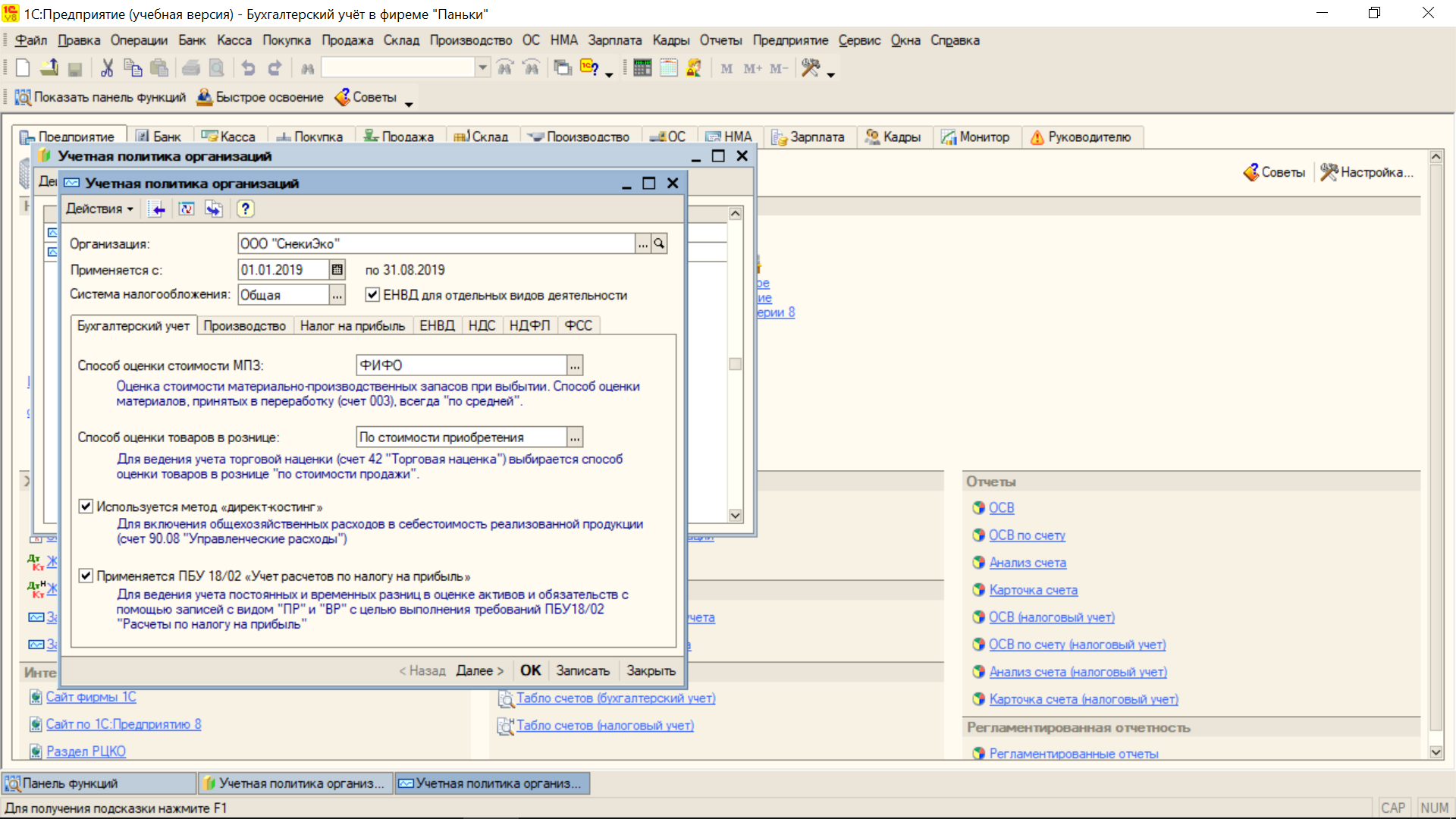

Рисунок 11 – Ввод данных о бухгалтерском учёте в организации

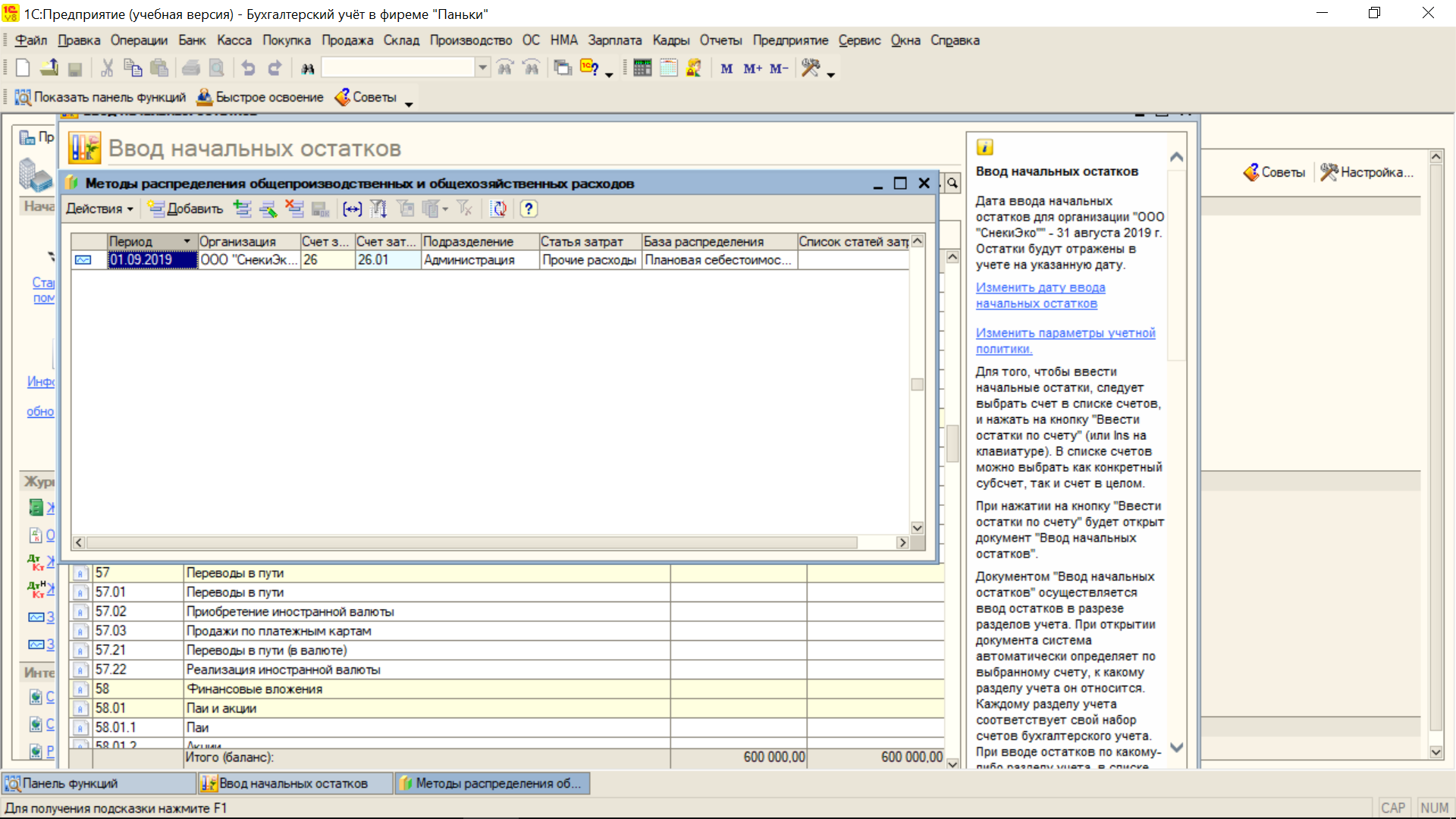

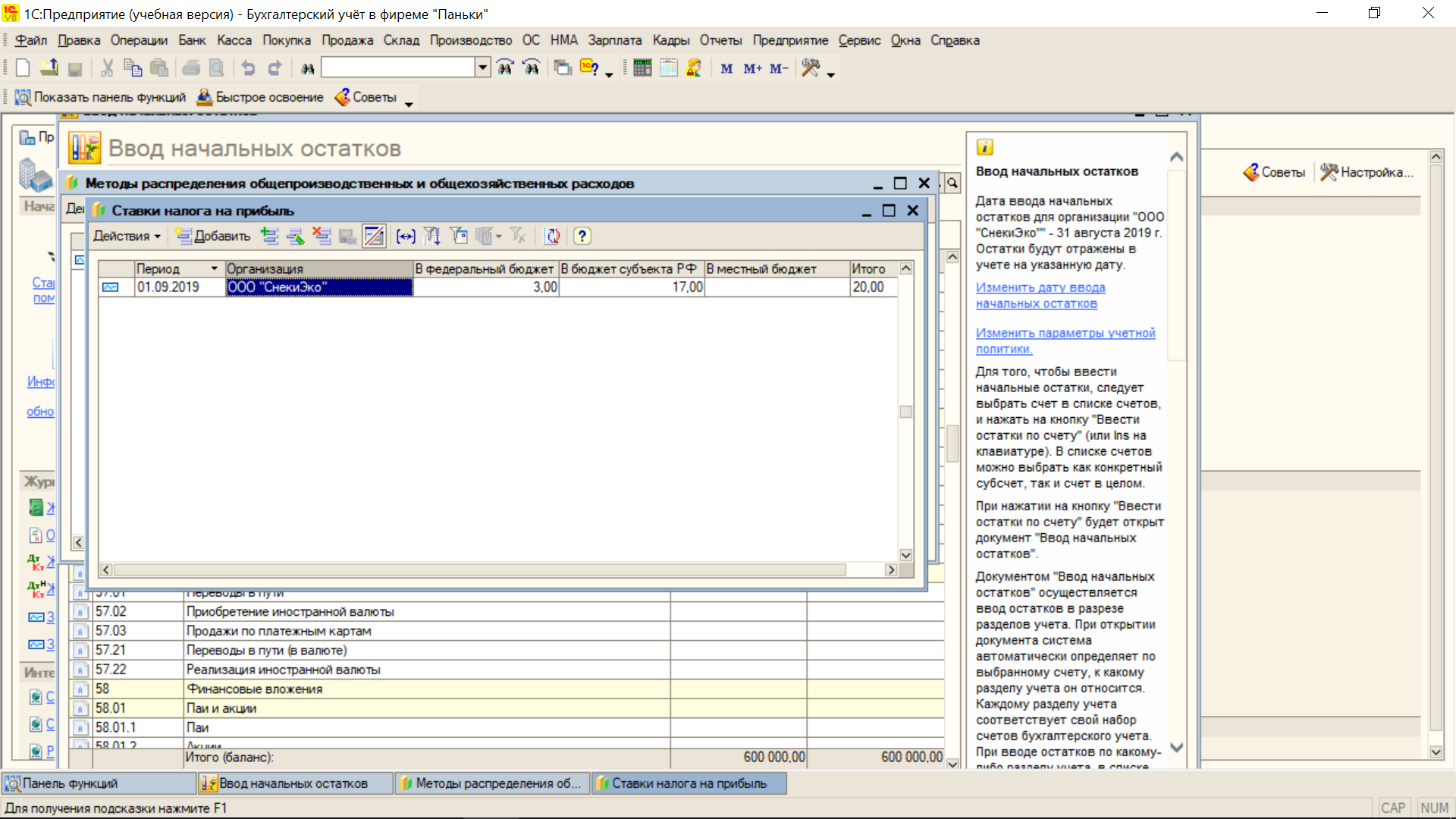

На рисунках 12 и 13 показано указание метода распределения общепроизводственных и общехозяйственных расходов и ставки налога на прибыль.

Рисунок 12 – Указание метода распределения расходов

Рисунок 13 – Выставление ставки налога на прибыль

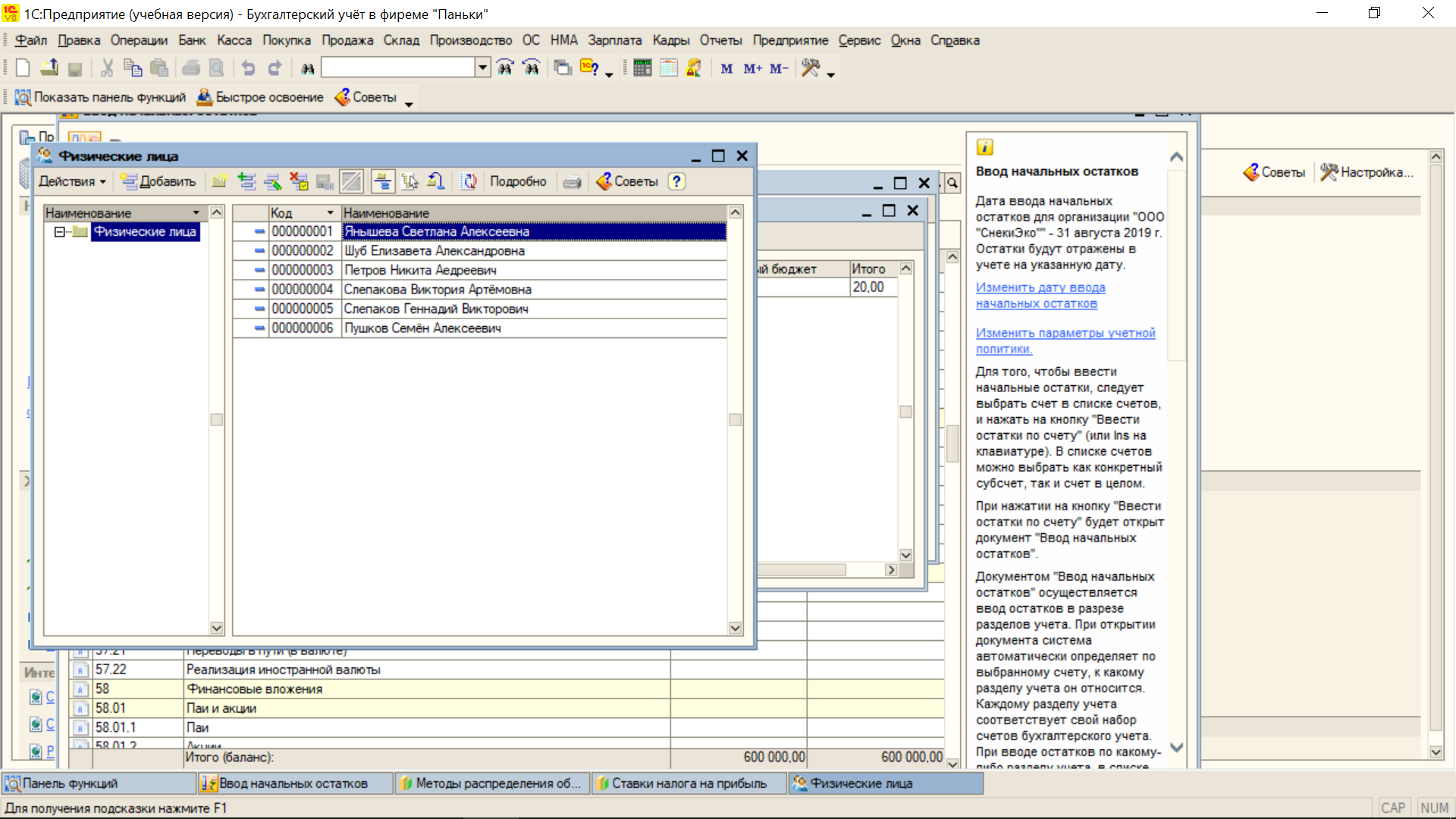

Создан список физических лиц, показанный на рисунке 14.

Рисунок 14 – Физические лица

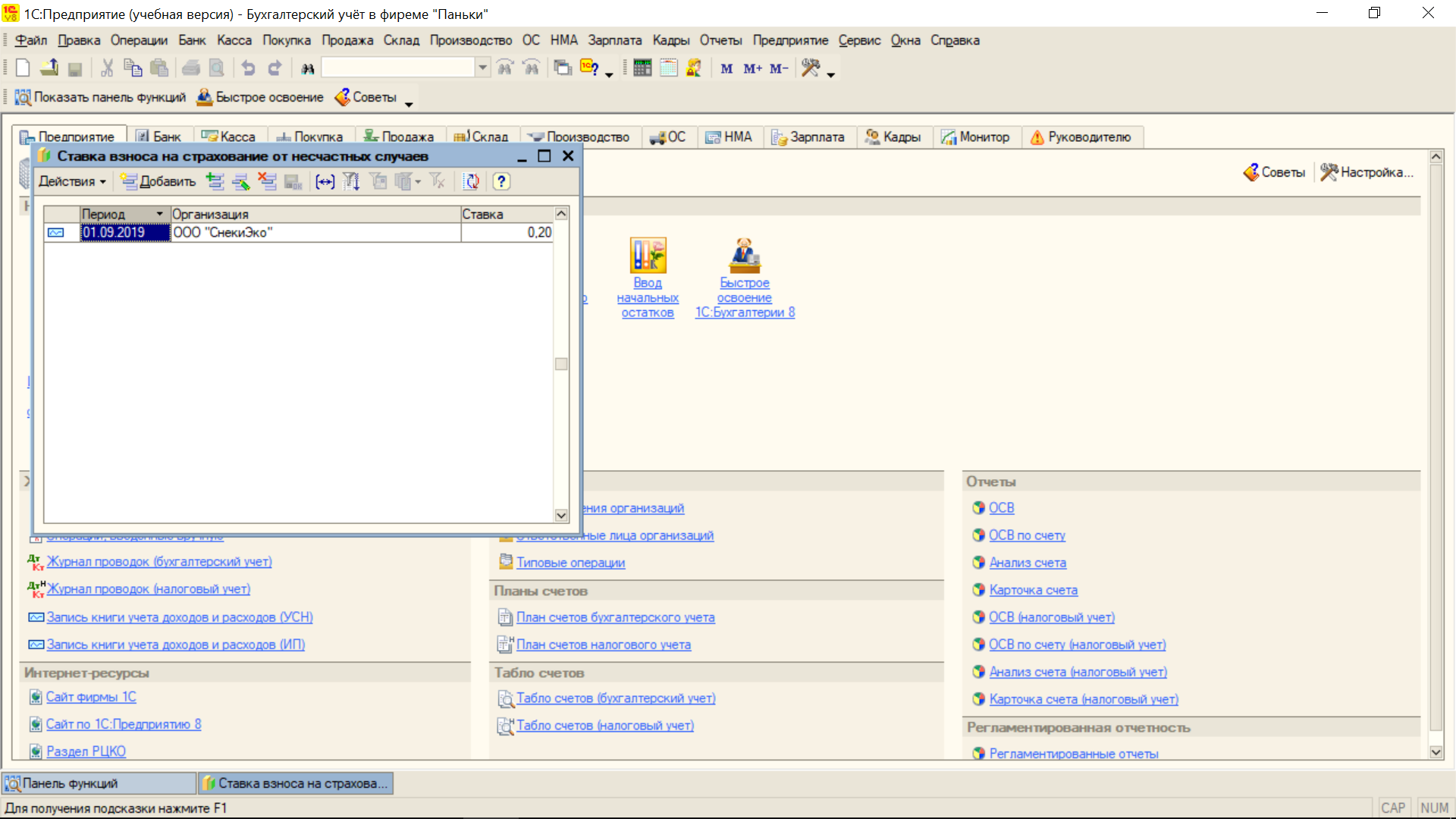

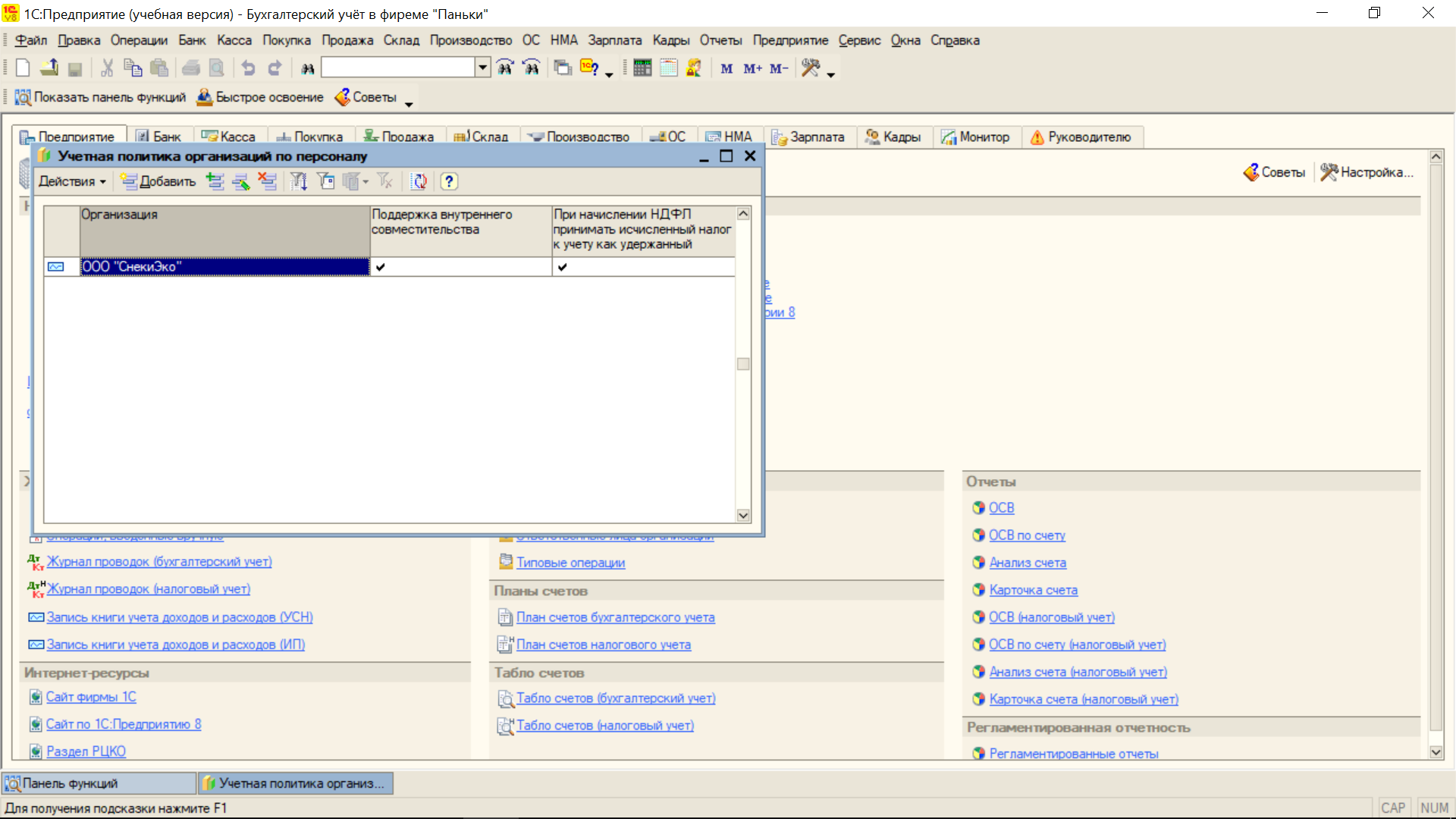

Установлена ставка взноса на страхование от несчастных случаев, что показано на рисунке 15, а на рисунке 16 продемонстрировано, что задана учётная политика организации по персоналу.

Рисунок 15 – Ставка взноса на страхование

Рисунок 16 – Учётная политика организации

На работу приняты сотрудники и для них установлена зарплата, что показано на рисунках 17-18.

Рисунок 17 – Сотрудники организации

Рисунок 18 – Начисление зарплаты

С работниками произведён расчёт за октябрь, что продемонстрировано на рисунках 19-20.

Рисунок 19 – Расчётная ведомость

Рисунок 20 – Оборотно-сальдовая ведомость

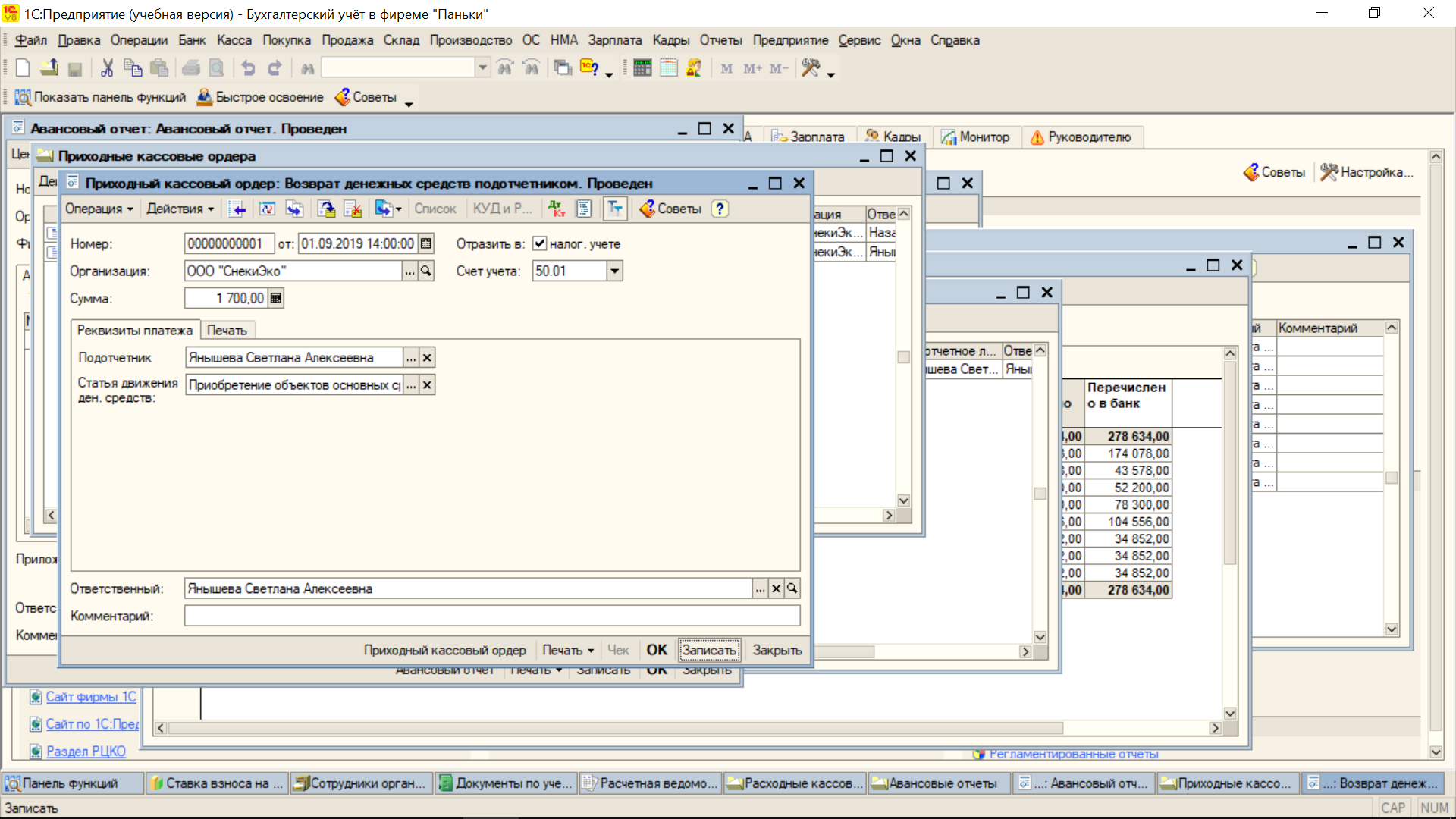

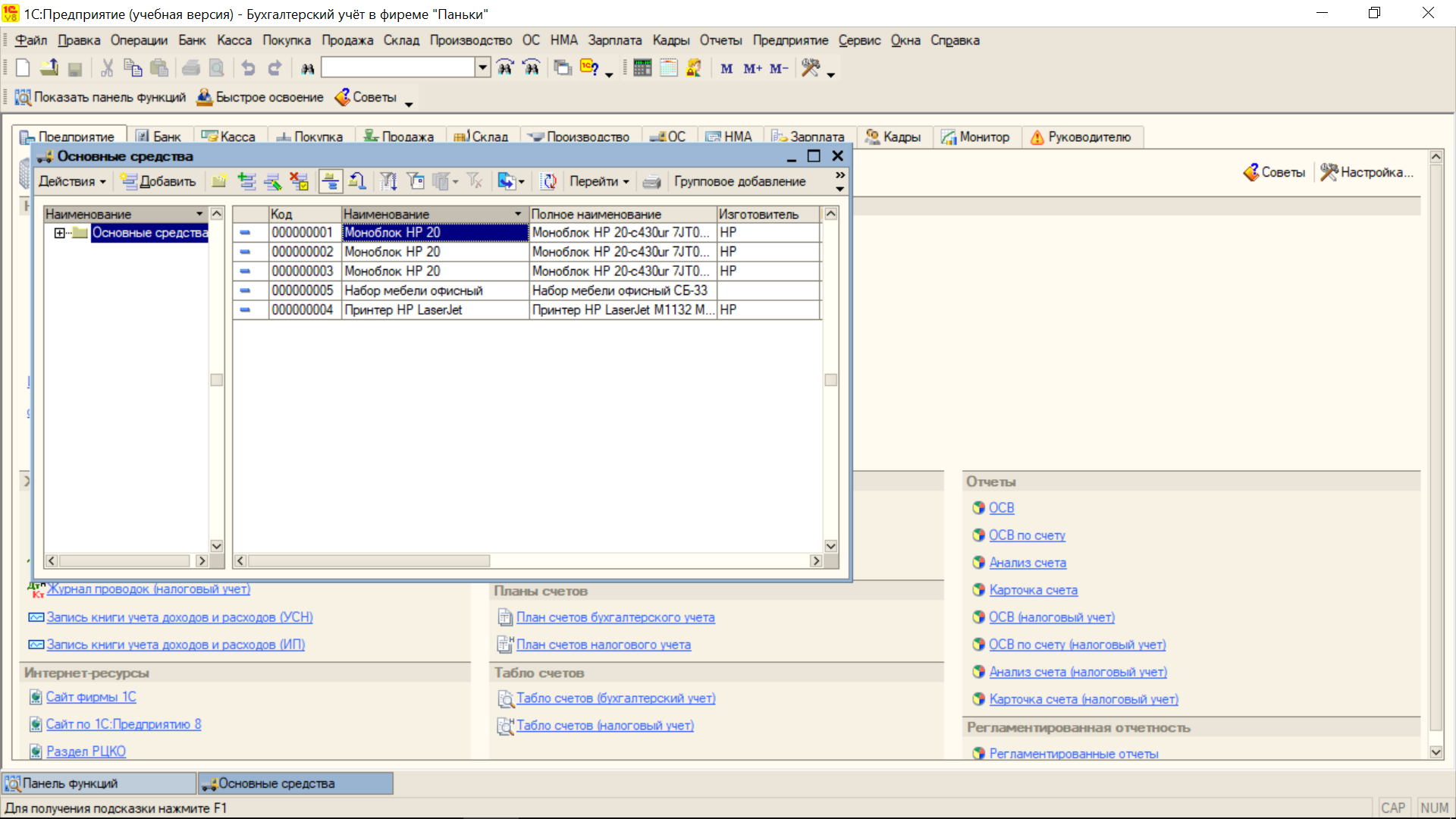

Генеральному директору выдана денежная сумма для приобретения объектов основных средств, что показано на рисунках 21-24.

Рисунок 21 – Выдача денежных средств подотчётнику

Рисунок 22 – Авансовый отчёт

Рисунок 23 – Возврат денежных средств подотчётником

Рисунок 24 – Введены основные средства

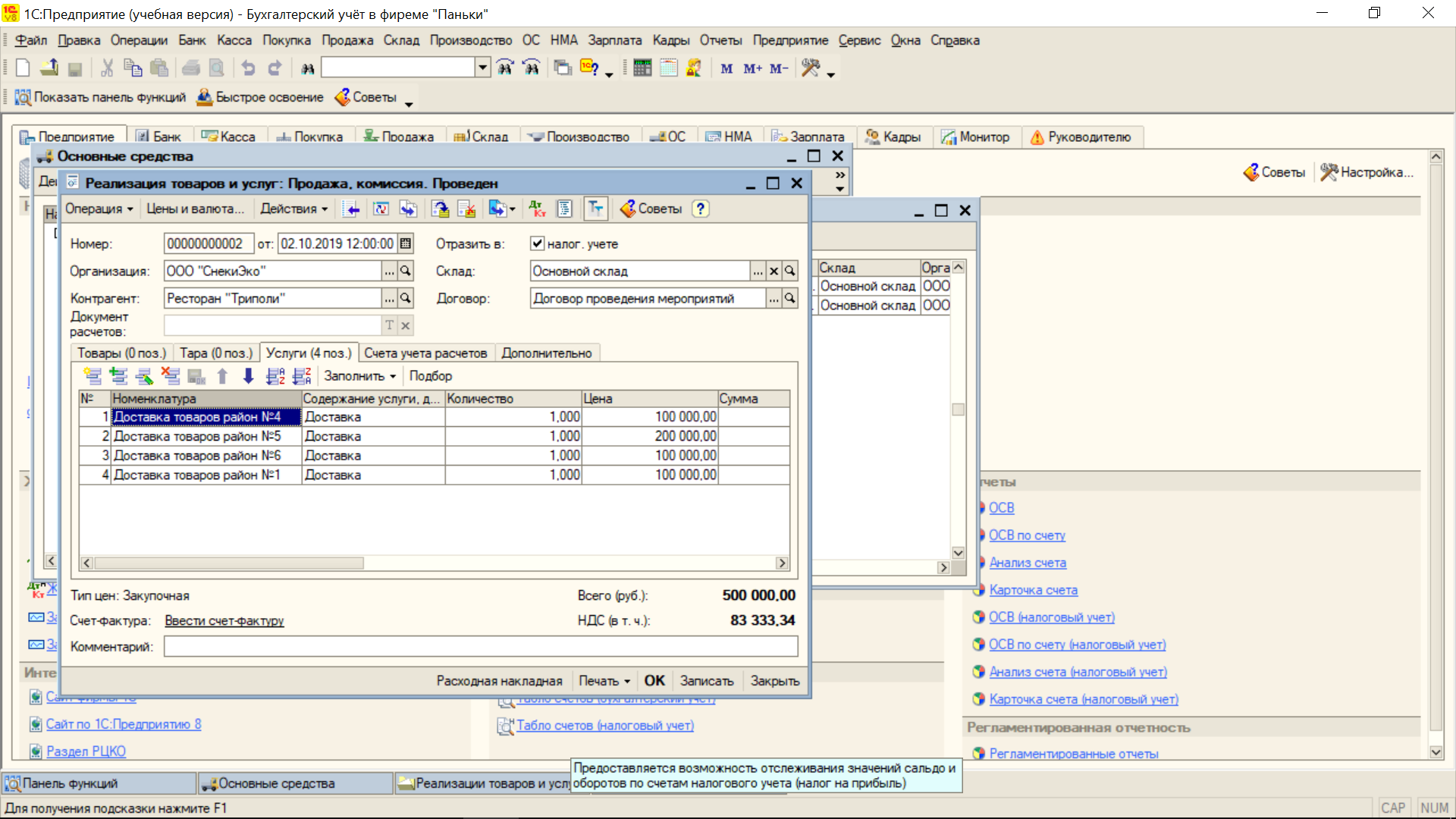

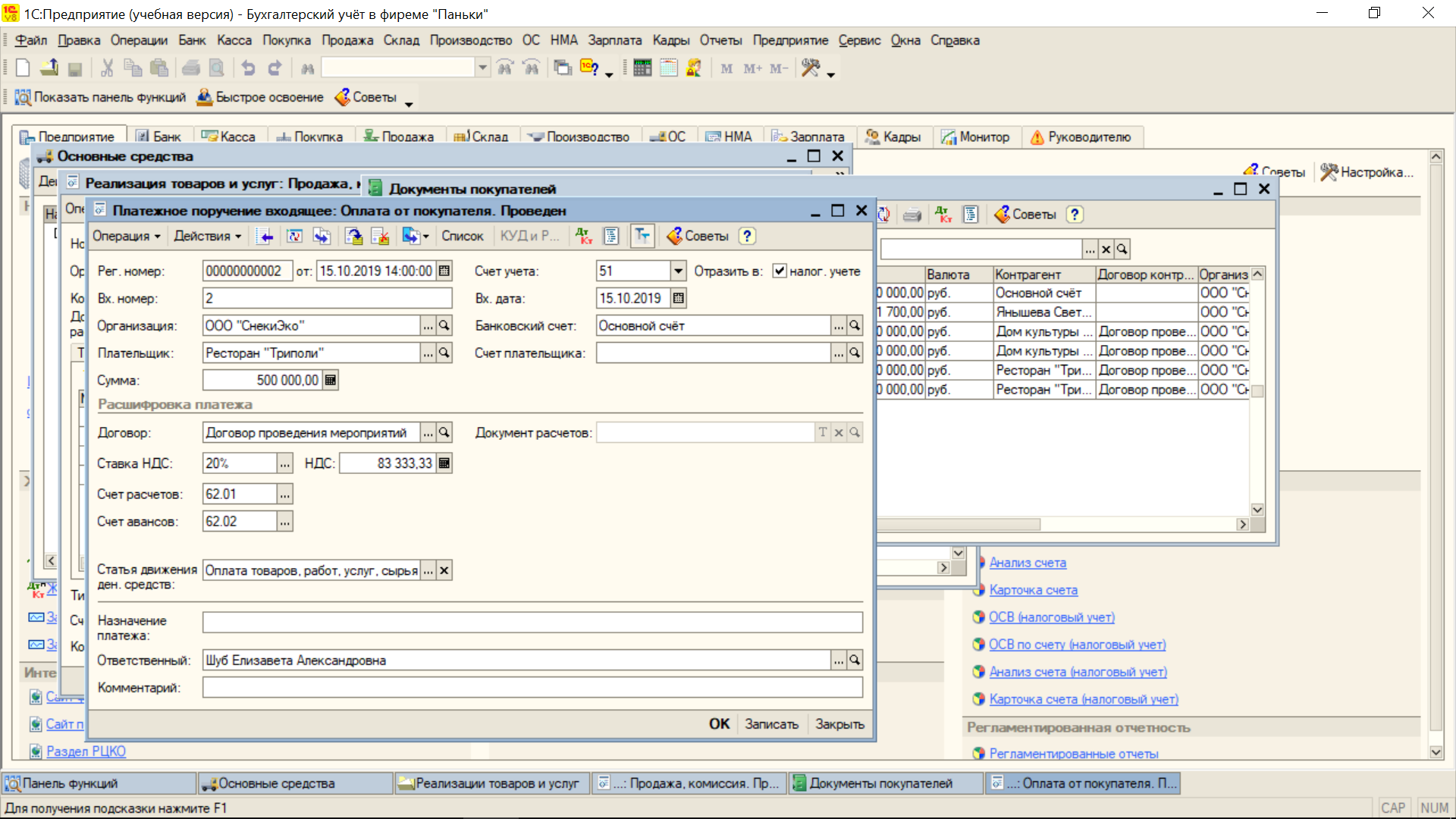

Клиенту реализованы услуги, за что получена оплата, как показано на рисунках 25-26.

Рисунок 25 – Реализация услуг клиенту

Рисунок 26 – Получение оплаты от клиента

В конце месяц закрыт, что показано на рисунке 27.

Рисунок 27 – Закрытие Октября

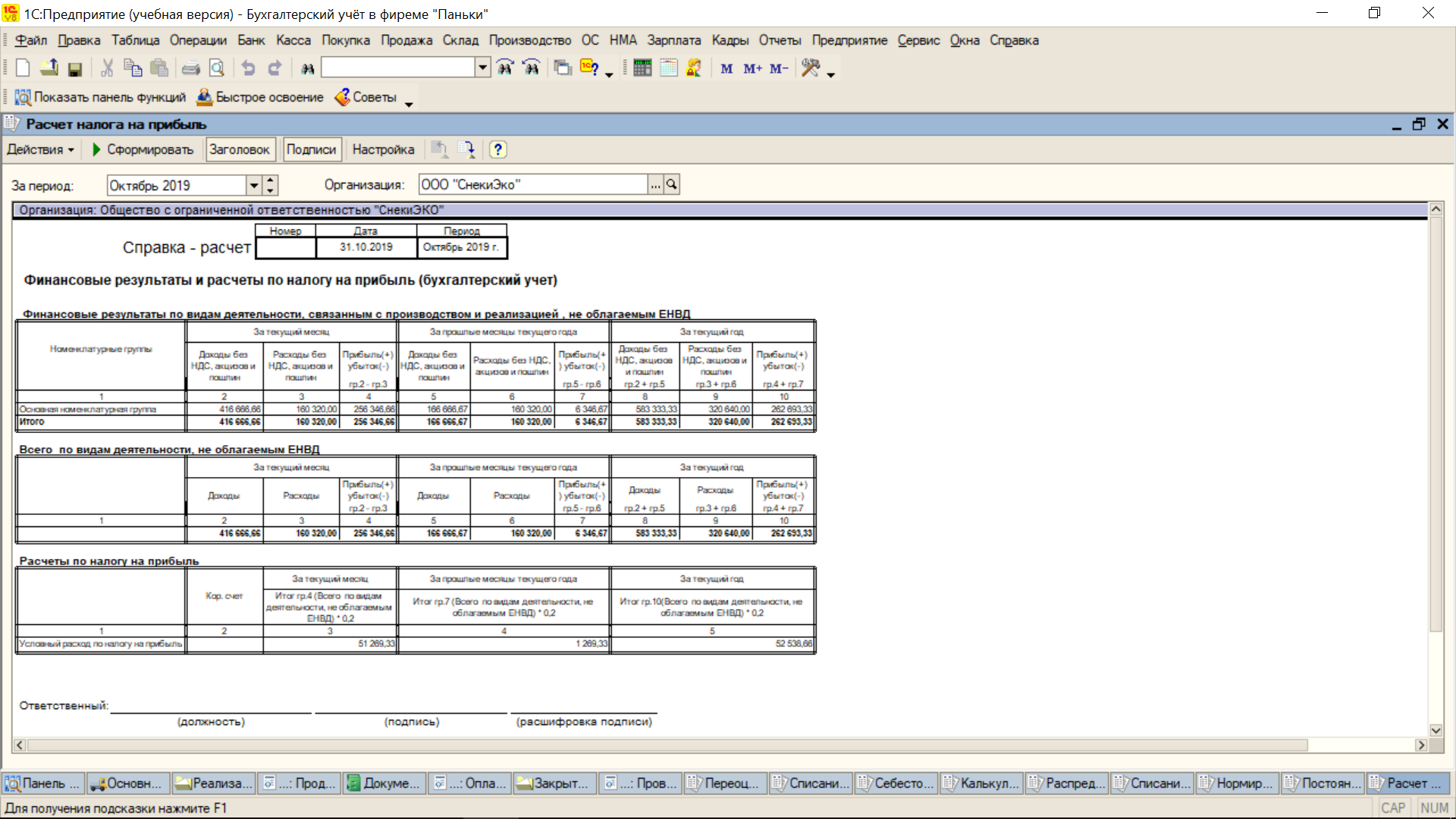

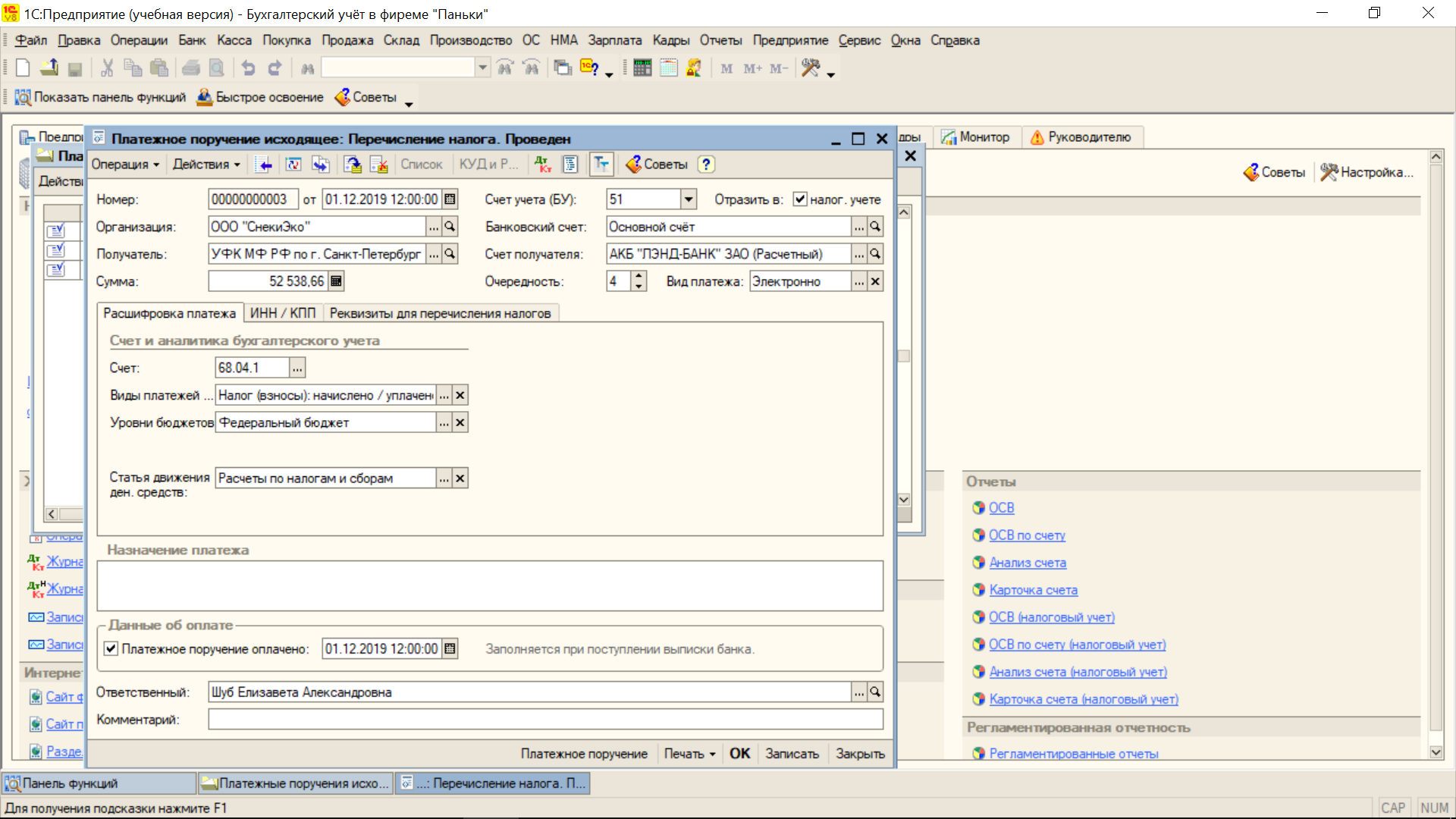

В конце квартала произведён расчёт налога на прибыль, и требуемая сумма перечислена в УФК МФ, как показано на рисунках 28-29.

Рисунок 28 – Расчёты по налогу на прибыль

Рисунок 29 – Перечисление налога

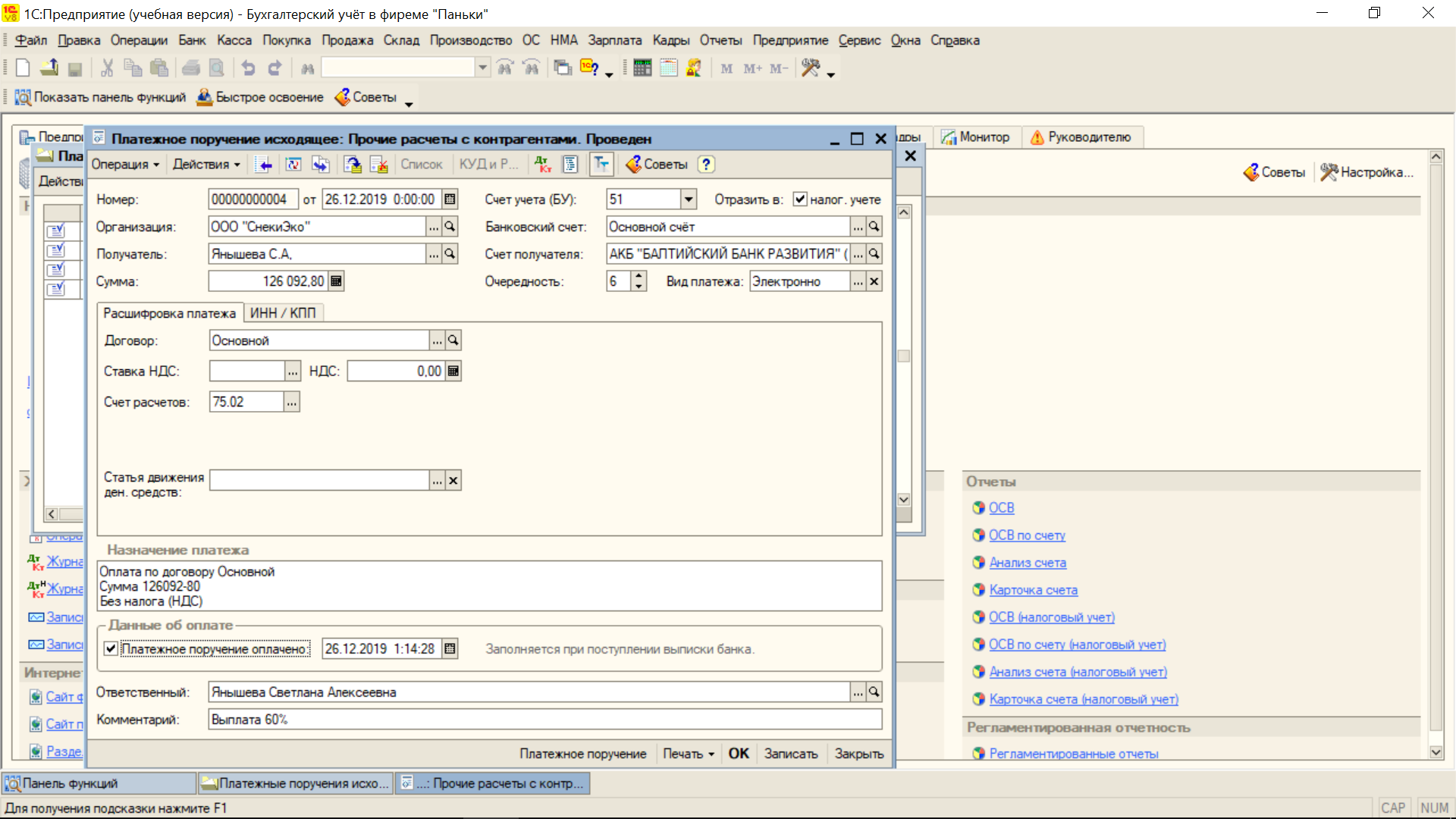

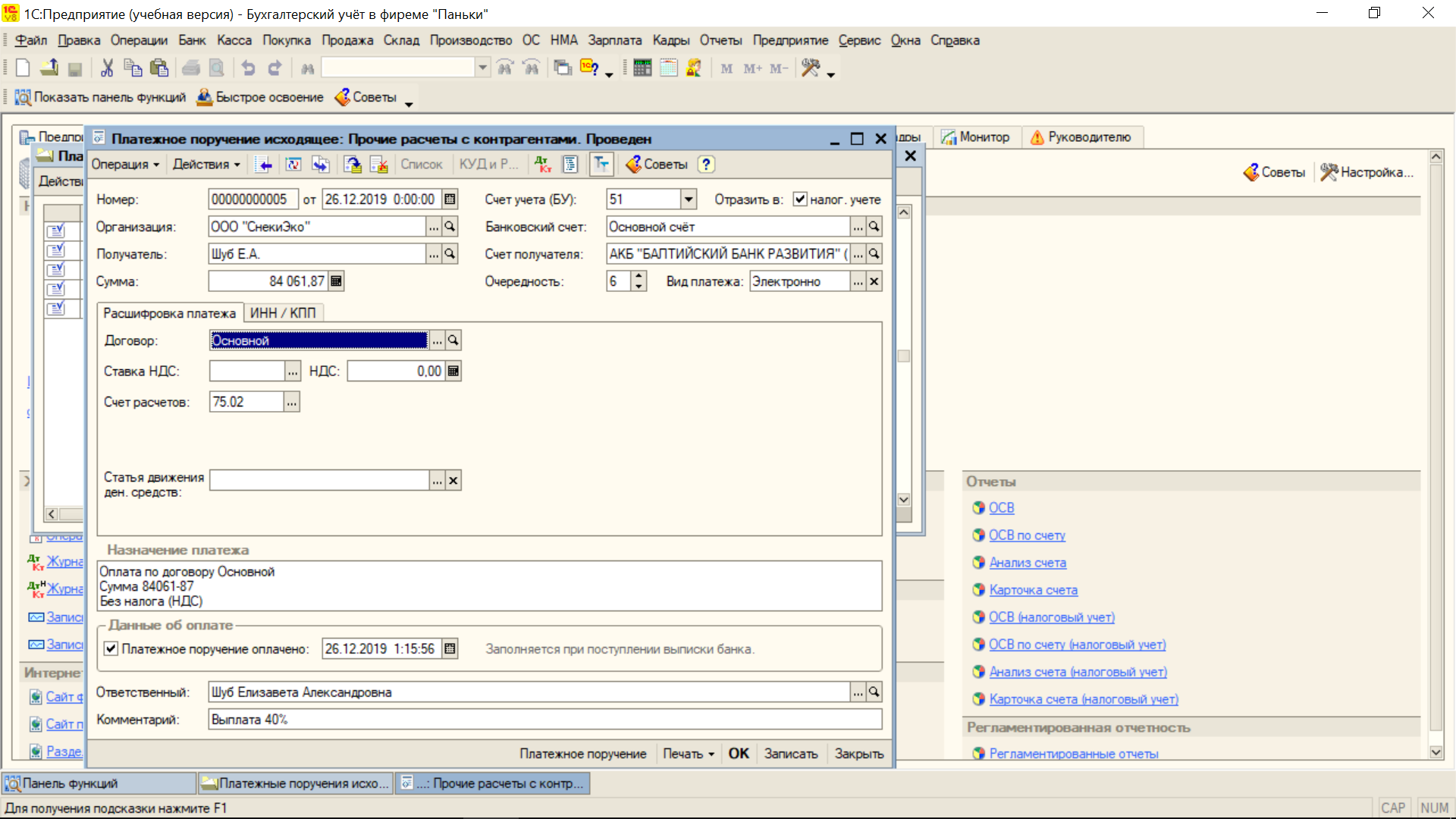

Согласно решению, принятому на первом собрании учредителей, прибыль между учредителями делится в соответствии с внесёнными ими долями. Таким образом, если прибыль с вычетом налогов составила 210154,67 рублей, а доли Янышевой Светланы и Шуб Елизаветы равны 60 и 40 процентов соответственно, то первому передаётся 126092,80, а второму 84061,87 рублей. Произведены соответствующие расчёты с учредителями, как показано на рисунке 30-31.

Рисунок 30 – Выплата доли Янышевой Светлане

Рисунок 31 – Выплата доли Шуб Елизавете