ПЗ №16 ФинАнализ 2

.docПрактическое занятие №16 по дисциплине:

«Анализ финансово-хозяйственной деятельности

предприятия»

Тема 2.6 Финансовый анализ организаций -участников ВЭД

Задание 1.

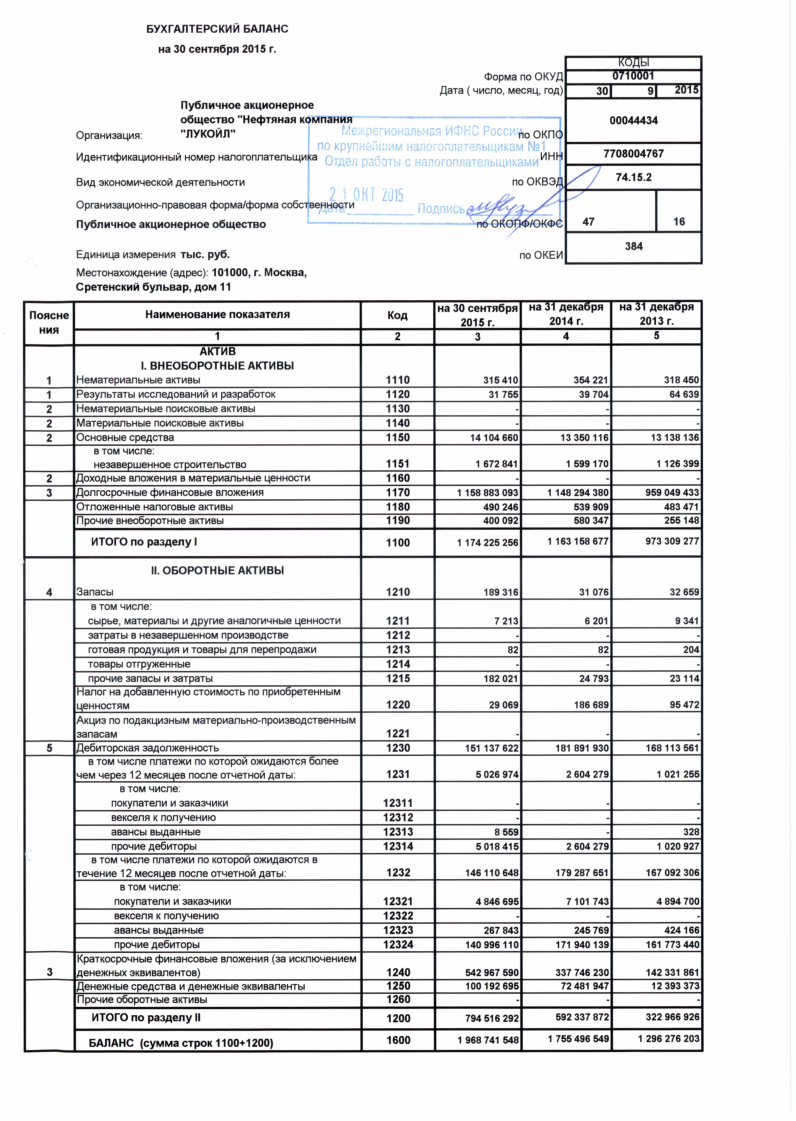

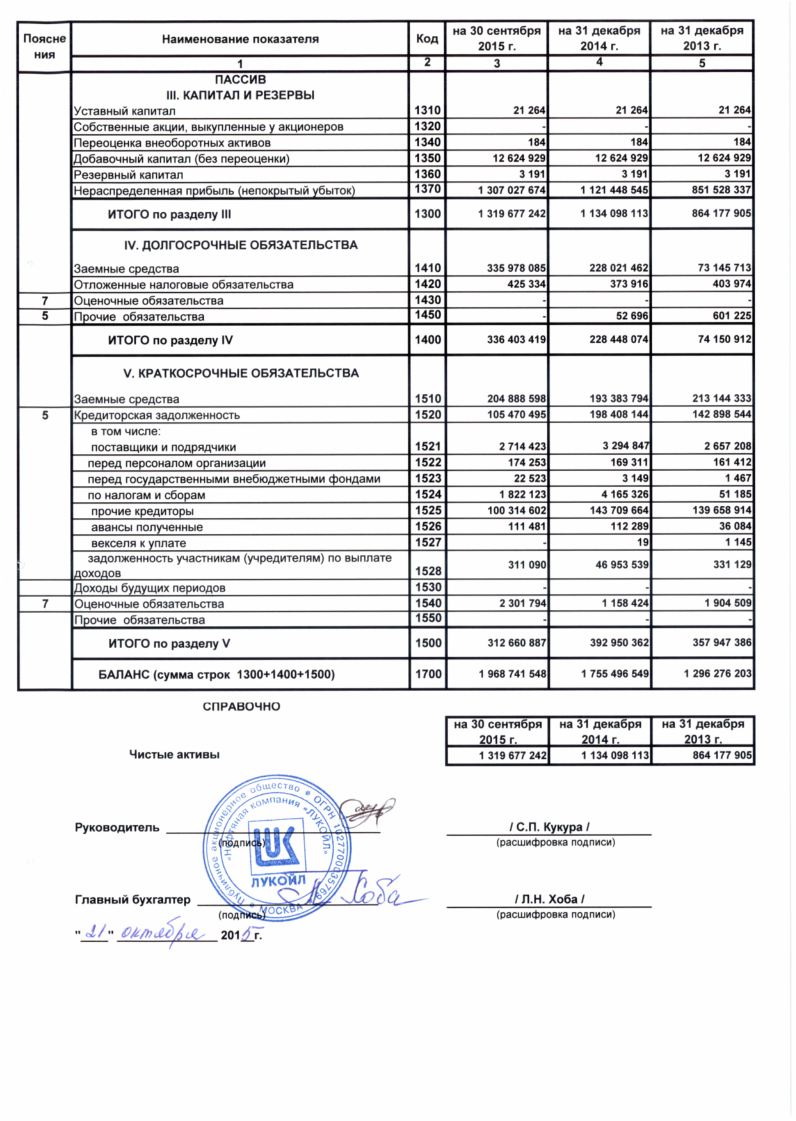

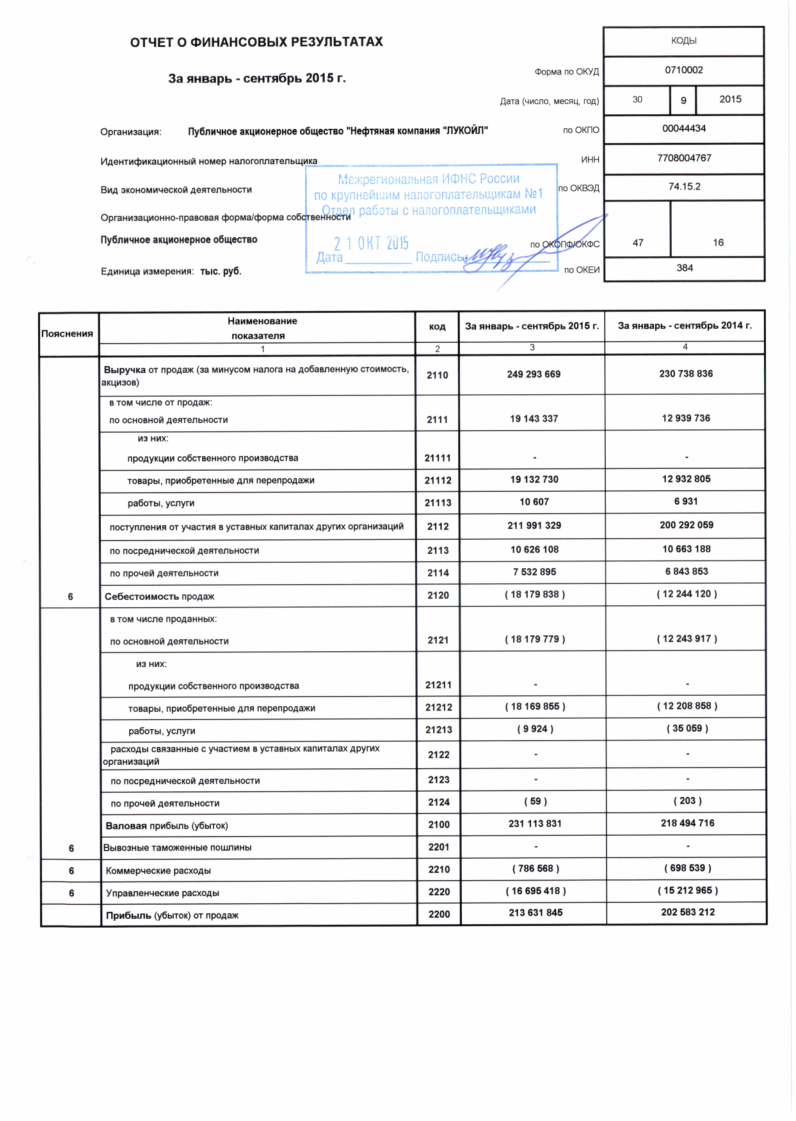

На основании форм отчетности ПАО "Лукойл" (Прил.№1, №2) провести анализ запаса финансовой устойчивости (Табл.1). По результатам анализа сделать выводы.

Таблица 1.

Запас финансовой прочности

Показатель |

строка |

2014г |

2015 |

Выручка от реализации 2110 |

1 |

230738836 |

249293669 |

Полная себестоимость |

2 |

12244120 |

18179838 |

Переменные затраты* ф2 2120 |

3 |

12244120 |

18179838 |

Постоянные затраты* ф2 2210+2220 |

4 |

15911504 |

17481986 |

Прибыль из формы |

5=1-2 |

218494716 |

231113831 |

Маржинальный доход (МД) Валовая прибыль |

6= 5+4 |

234406220 |

248595817 |

Доля МД в выручке |

7= 6/1 |

1.02 |

0.99 |

Порог прибыли = точка безубыточности (в стоимостном выражении) |

8=4/7 |

15599513.73 |

17658571.72 |

Запас финансовой устойчивости, тыс.руб. |

9= 1-8 |

215139322.27 |

231635097.28 |

Запас финансовой устойчивости в % к выручке от реализации |

10= (9/1) *100% |

93.24 |

92.91 |

Вывод: Маржинальный доход в 2015 году выше, чем в 2014. Доля МД в выручке в 2014 была выше и составила 1,02, чем в 2015 (0,99). Порог прибыли повысился по сравнению с 2014 годом. Запас финансовой устойчивости вырос в 2015 году. В процентах к выручке в ЗФУ в 2014 году составил 93,24%, в 2015 году 92,91%. Т. е. наблюдается снижение запаса финансовой устойчивости.

Задание 2. Провести анализ обеспеченности запасов источниками их формирования за 2015-2014гг ПАО "Лукойл" (Табл.2). Написать выводы.

Для характеристики источников формирования запасов (ИФ) применяется несколько абсолютных показателей, отражающих различную степень охвата разных видов источников (расширяющийся перечень источников):

наличие собственных оборотных средств (ИФС) определяется как разность между величиной собственного капитала (СК) и стоимостью внеоборотных активов (ВА):

ИФС = СК – ВА

наличие собственных оборотных и долгосрочных заемных источников (ИФД) определяется как разность между величиной собственного капитала (СК), долгосрочного заемного капитала (ДЗК) и стоимостью внеоборотных активов (ВА):

ИФД = (СК + ДЗК) – ВА

общая величина основных источников (ИФО) определяется как разность между величиной собственного капитала (СК), долгосрочного заемного капитала (ДЗК), краткосрочных кредитов и займов (ККЗ) и стоимостью внеоборотных активов (ВА):

ИФО = (СК + ДЗК + ККЗ) – ВА

В зависимости от соотношения рассматриваемых показателей можно выделить следующие типы текущей финансовой устойчивости организации.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования (∆ ИФ):

1) излишек (недостаток) собственных оборотных средств

∆ ИФС = ИФС – З

2) излишек (недостаток) собственных оборотных и долгосрочных заемных источников:

∆ ИФД = ИФД – З

3) излишек (недостаток) общей величины основных источников:

∆ ИФО = ИФО – З

В ходе анализа необходимо определить тип финансовой устойчивости на начало и конец отчетного периода, оценить изменение финансовой устойчивости за отчетный период, определить причины изменений

1. Абсолютная финансовая устойчивость, т.е. все запасы полностью покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов.

∆ИФс 0

где, ИФС - наличие собственных оборотных средств (ИФС))

∆Ифд 0

где, ИФД - наличие собственных оборотных и долгосрочных заемных источников

∆Ифо 0

где, ИФО - общая величина основных источников.

2. Нормальная финансовая устойчивость СОС <ПЗ <ИФЗ, т.е. ситуация, когда предприятие использует для покрытия запасов различные источники средств –собственные и привлеченные.

∆ИФс 0

∆Ифд 0

∆Ифо 0

3. Неустойчивое финансовое положение ПЗ> ИФЗ, т.е предприятие для покрытия запасов привлекает необоснованные источники покрытия.

∆ИФс 0

∆Ифд 0

∆Ифо 0

4. Критическое финансовое положение, т.е. в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную дебиторскую и кредиторскую задолженность.

∆ИФс 0

∆Ифд 0

∆Ифо 0

Таблица 2.

Определение обеспеченности запасов источниками их формирования

Показатели |

Год |

Отклонение |

||

2015 |

2014 |

(+;-) |

% |

|

1. Собственный капитал (СК) |

|

|

|

|

2. Внеоборотные активы (ВА) |

|

|

|

|

3. Наличие собственных оборотных средств (ИФС) ИФС = СК – ВА |

|

|

|

|

4. Долгосрочный заемный капитал (ДЗК), с. |

|

|

|

|

5. Наличие собственных оборотных и долгосрочных заемных источников (ИФД) ИФД = (СК + ДЗК) – ВА |

|

|

|

|

6. Краткосрочные кредиты и займы (ККЗ) |

|

|

|

|

7. Общая величина основных источников (ИФО) ИФО = (СК + ДЗК + ККЗ) – ВА |

|

|

|

|

8. Запасы (З) |

|

|

|

|

9. Излишек (недостаток) собственных оборотных средств (∆ ИФС) ∆ ИФС = ИФС – З |

|

|

|

|

10. Излишек (недостаток) собственных оборотных и долгосрочных заемных источников (∆ ИФД) ∆ ИФД = ИФД – З |

|

|

|

|

11. Излишек (недостаток) общей величины основных источников (∆ ИФО) ∆ ИФО = ИФО – З |

|

|

|

|

Тип финансовой устойчивости |

|

|

|

|

ВЫВОД:

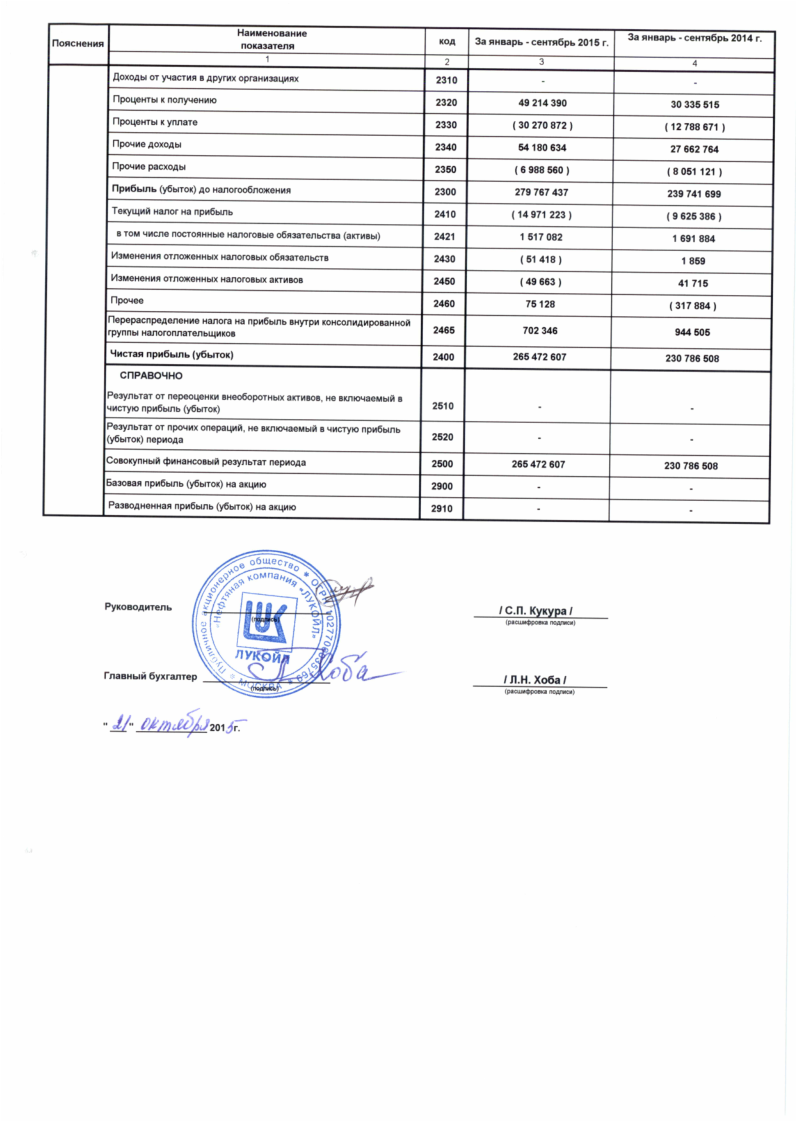

Приложение 1. Финансовая отчетность ПАО «ЛУКОЙЛ» за 2013-2015 гг.