Глава II Расчёт себестоимости единицы продукции

§1. Расчет прямых (переменных) затрат на единицу продукции

В Приложении 1 представлены исходные данные для нижеследующих расчетов. В них приведены фактические расходы по каждому изделию на статьи калькуляции: «Сырье и материалы» и «Покупные комплектующие изделия и полуфабрикаты». Расчет затрат на остальные статьи калькуляции выполняется на основе данных о трудоемкости изготовления, средней часовой тарифной ставке, проценте премии, проценте дополнительной заработной платы, ставке единого социального налога, средних затратах машинного времени на одно изделие и средней стоимости машиночаса работы оборудования. Расчет основной заработной платы и расходов на содержание и эксплуатацию оборудования производится по упрощенным формулам

Основная заработная плата производственных рабочих

![]()

ti- трудоемкость изготовления i-гo изделия, нормочас;

Рсрi- средняя расценка по i-й операции, которая определяется с учетом сложности и характера данной операции (часовая тарифная ставка), р./нормочас;

Нпр - процент премии, вымачиваемой по действующей премиальной системе

![]() =

=![]()

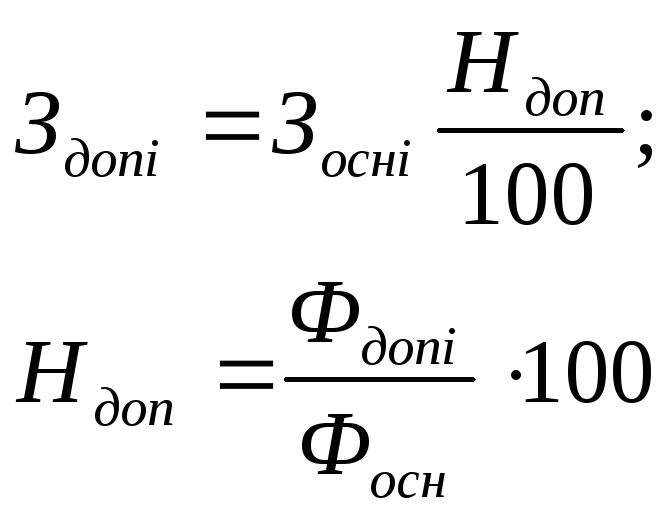

Дополнительная заработная плата производственных рабочих

![]() -

процент дополнительной заработной

платы, определяемый в целом по организации

(предприятию);

-

процент дополнительной заработной

платы, определяемый в целом по организации

(предприятию);

![]() -

годовой фонд дополнительной заработной

платы, р.;

-

годовой фонд дополнительной заработной

платы, р.;

![]() -

годовой фонд основной заработной

платы, р.

-

годовой фонд основной заработной

платы, р.

![]() =

=![]()

![]() =

=![]()

Отчисления на социальные нужды

![]()

![]() -

норма отчислений на социальные нужды

(ставка единого социального налога),

%

-

норма отчислений на социальные нужды

(ставка единого социального налога),

%

![]() =

=![]()

Расходы на содержание и эксплуатацию оборудования

![]()

![]() -

средние

затраты машинного времени по

оборудованию на единицу 1-й

продукции, мч;

-

средние

затраты машинного времени по

оборудованию на единицу 1-й

продукции, мч;

![]() -

средняя стоимость машиночаса работы

оборудования, р./мч

-

средняя стоимость машиночаса работы

оборудования, р./мч

![]() =

=![]()

Итого сумма прямых затрат

![]()

![]() _

сумма прямых (переменных) затрат на

i-е

изделие, р.

_

сумма прямых (переменных) затрат на

i-е

изделие, р.

![]() =120+210+2520+209,16+709,58+4000=7765,74

=120+210+2520+209,16+709,58+4000=7765,74

В таблицу 3 сведены данные, полученные при расчете прямых затрат по всем изделиям

Таблица 3

Расчет прямых затрат по изделиям

|

Статья калькуляции |

Изделие | ||

|

А |

В |

С | |

|

1. Сырье и материалы |

120 |

55 |

180 |

|

2. Покупные комплектующие изделия и полуфабрикаты |

210 |

120 |

500 |

|

3. Основная заработная плата производственных рабочих |

2520 |

3332 |

5040 |

|

4. Дополнительная заработная плата производственных рабочих |

209,16 |

276,56 |

418,32 |

|

5. Отчисления на социальные нужды |

709,58 |

975,08 |

1419,16 |

|

6. Расходы на содержание и эксплуатацию оборудования |

4000 |

4000 |

3600 |

|

Итого прямые расходы |

7765,74 |

8758,64 |

11157,48 |

§2. Расчет косвенных затрат на единицу продукции

Теперь необходимо рассчитать косвенные затраты

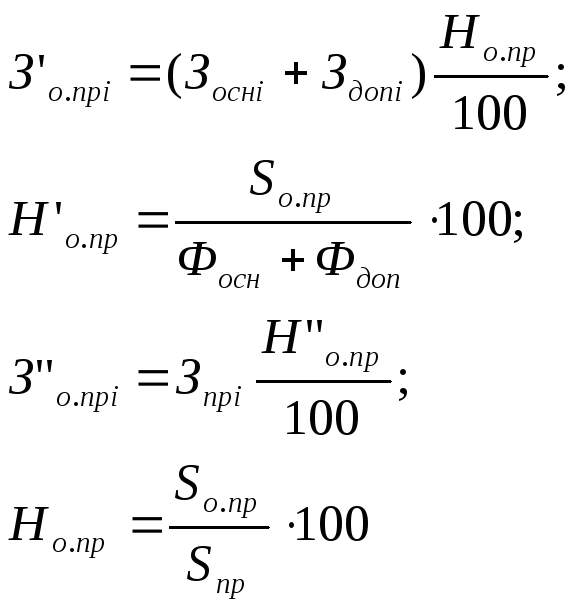

Общепроизводственные расходы

Но.пр, Н’о.пр- процент общепроизводственных расходов, %;

Sо.пр - годовая смета общепроизводственных расходов организации, тыс.р.;

Зпрi,- сумма прямых затрат на 1-е изделие, р.;

![]() -

годовая смета прямых затрат организации,

тыс. р.

-

годовая смета прямых затрат организации,

тыс. р.

![]() =

=![]()

![]() =

=![]()

![]() =

=![]()

Общехозяйственные расходы

Ho.x , H’o.x - процент общехозяйственных расходов, %;

![]() -

годовая смета общехозяйственных расходов

организации, тыс. р.

-

годовая смета общехозяйственных расходов

организации, тыс. р.

![]() =

=![]()

![]() =

=![]()

![]() =

=![]()

Таблица 4