4206

.pdfЗстр Рсут ( tоп tсв ) Vовс ,

Vовс

где Рсут - среднесуточный расход материалов; tоп - интервалы между поставками, превышающие средневзвешенный (опозданий); tсв - средневзвешенный интервал; Vовс - объем партии, поставленный с интервалом выше среднего.

Пример расчета. Требуется определить оптимальный размер поставки прутка диаметром 12 мм предприятию при следующих условиях: годовая потребность Р=500; условно-постоянные транспортно-заготовительные расходы на один заказ Сз=25-30ден.ед.; издержки по содержанию запасов Сх=10-15 ден.ед. в год; потери из-за дефицита установлены исходя из необходимости замены прутка диаметром 12 мм прутком диаметром 14 мм, что составляет убыток Сп=20-25 ден.ед. на тонну.

Размер партии с учетом дефицита равен:

Vo

2 500 ( 30 / 10 25 / 15 ) / 2

2 500 ( 30 / 10 25 / 15 ) / 2

( 15 / 20 10 / 25 ) / 2 1 60 т.

( 15 / 20 10 / 25 ) / 2 1 60 т.

Периодичность поставок равна:

to

2 1 / 500 ( 30 / 10 25 / 15 ) / 2

2 1 / 500 ( 30 / 10 25 / 15 ) / 2

( 15 / 20 10 / 25 ) / 2 1 0,06 года.

( 15 / 20 10 / 25 ) / 2 1 0,06 года.

Накладные расходы составят (ден.ед в год):

Qo

2 500 ( 30 / 10 25 25 ) / 2

2 500 ( 30 / 10 25 25 ) / 2

( 1 /(( 15 / 20 10 / 25 ) / 2 1 467 ,7.

( 1 /(( 15 / 20 10 / 25 ) / 2 1 467 ,7.

Пример расчета размера страхового запаса.

Таблица 1.

Дата |

Объ- |

Интер- |

t V |

Опо- |

Vовс |

(tоп- |

|

по- |

ем |

валы |

|

|

здания |

|

tcв)Vовс |

став- |

по- |

между |

|

|

при |

|

|

ки |

став- |

постав- |

|

|

t > tсв |

|

|

|

ки V, |

ками t, |

|

|

t – tсв, |

|

|

|

т |

дн |

|

|

дн |

|

|

1 |

2 |

3 |

4 |

|

5 |

6 |

7 |

5,01 |

60 |

- |

- |

|

- |

- |

- |

10,01 |

120 |

5 |

600 |

|

- |

- |

- |

25,01 |

120 |

15 |

1800 |

4,4 |

120 |

528 |

|

15,02 |

60 |

21 |

1260 |

10,4 |

60 |

624 |

|

28,02 |

120 |

13 |

1560 |

2,4 |

120 |

288 |

|

5,03 |

60 |

5 |

300 |

|

- |

- |

- |

20,03 |

120 |

15 |

180 |

|

4,4 |

120 |

528 |

|

|

|

0 |

|

|

|

|

25,03 |

60 |

5 |

300 |

|

- |

- |

- |

|

720 |

- |

762 |

|

- |

420 |

1968 |

|

|

|

0 |

|

|

|

|

Средний интервал между поставками tсв = 7620 : 720 = 10,6 дн.

Средневзвешенный интервал опозданий tсв оп = 1968 : 420 = 4,7 дн.

Среднесуточный расход продукции равен (на расчетный период):

42

Р = 720 : 90 = 8 т/день Размер страхового запаса

Зстр = 8 * 4,7 = 37,6 т .

Уровень |

|

|

|

|

запаса |

|

|

|

|

Vo |

|

|

|

|

|

|

|

|

Точка |

|

|

|

|

заказа |

* |

* |

* |

* |

* |

Зстр |

|

|

|

|

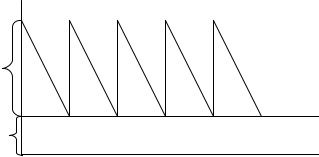

Рис.1 График изменения запасов в условиях равномерного потребления.

Порядок выполнения работы.

1.Изучение студентами методического руководства по расчетам параметров системы управления запасами.

2.Разделение студенческой группы на бригады и получение ими задания для проведения расчетов и анализа результатов.

3.На основании полученных исходных данных каждая бригада производит расчет оптимального размера партии поставки материалов, периода времени между поставками, ожидаемых накладных расходов, размера страхового запаса.

4.Используя полученные расчетные показатели системы управления запасами каждая бригада производит графические построения динамики величины запасов в условиях равномерного потребления, величины страхового запаса и точки заказа.

5.По результатам анализа полученных расчетных данных делается вывод об актуальности проведения данных расчетов, о целесообразности и причинах создания страховых запасов.

Отчет по работе должен содержать.

1.Краткое изложение цели и значения использования экономикоматематических моделей управления запасами.

2.Постановку задачи, основные методические положения и расчетные формулы.

3.Таблицы исходных данных для проведения расчетов.

4.Расчеты величины оптимального размера партии поставки материалов, периода времени между очередными поставками, ожидаемых накладных расходов, величины страхового запаса.

5.График изменения запасов в условиях равномерного потребления, величины страхового запаса и точки заказа.

6.Анализ результатов и выводы по лабораторной работе.

43

Лабораторная работа № 9 Выбор рациональной стратегии при неопределенной

рыночной конъюнктуре с помощью методов теории статистических игр

Предприятие должно определить уровень выпуска продукции и предоставления услуг на некоторый период времени, так, чтобы удовлетворить потребности клиентов. Точная величина спроса на продукцию и услуги неизвестна, но ожидается, что в зависимости от соотношения сил на рынке товаров, действий конкурентов и погодных условий, спрос может принять одно из четырех возможных значений: 300, 400, 500 или 600 изделий. Маркетинговые исследования позволили определить возможные вероятности возникновения этих ситуаций, которые соответственно составили 0,2 ; 0,4 ; 0,3 и 0,1. Для каждого из возможных значений спроса существует наилучший уровень предложения, с точки зрения возможных затрат и прибыли, отклонение от этих уровней связано с риском и может привести к дополнительным затратам либо из-за превышения предложения над спросам, либо из-за неполного удовлетворения спроса. В первом случае это связано с необходимостью хранения нереализованной продукции и потерями при реализации ее по сниженным ценам, во втором – с дополнительными затратами по оперативному выпуску недостающей продукции, т.к. иначе это будет связано с риском потери клиентов. Данную ситуацию можно представить в виде матрицы игры (табл.1)

Таблица 1

Анализ стратегий производства при неопределенной рыночной конъюнктуре

Объем |

Возможные колебания спроса на |

|||

пред- |

|

продукцию |

|

|

ложе- |

П1 = |

П2 = |

П3 = |

П4 = 600 |

ния |

300 |

400 |

500 |

|

|

Вероятность состояния спроса |

|||

|

q1 = 0,2 |

q2 = 0,4 |

q3 = 0,3 |

q4 = 0,1 |

|

Размер прибыли (убытков) в зависи- |

|||

|

мости от колебаний спроса (аij) |

|||

1 |

2 |

3 |

4 |

5 |

С1 = |

30 |

22 |

16 |

8 |

300 |

|

|

|

|

С2 = |

6 |

40 |

32 |

24 |

400 |

|

|

|

|

С3 = |

-18 |

16 |

50 |

42 |

500 |

|

|

|

|

С4 = |

-42 |

-8 |

36 |

60 |

600 |

|

|

|

|

Для выбора наилучшей стратегии поведения на рынке товаров и услуг существуют различные критерии, среди которых можно назвать критерии: Байеса, Лапласа, Вальда, Сэвиджа, Гурвица и максимакса. Считается, что вернее будет

44

выбрать ту стратегию, которая будет предпочтительнее по нескольким критериям.

По критерию Байеса наилучшая стратегия определяется выражением:

n |

|

n |

|

B max aij |

q j , |

q j |

1, |

i j 1 |

|

j 1 |

|

где aij - размер "выигрыша" при выборе i-й стратегии при j-м состоянии "природы"; qj - вероятность возникновения j-го состояния "природы" .

В1 |

= 30 |

* 0,2 |

+ 22 * 0,4 + 16 * 0,3 |

+ 8 |

* 0,1 = 20,4 |

|

В2 |

= 6 |

* 0,2 |

+ 40 * 0,4 + 32 * 0,3 |

+ 24 |

* 0,1 = 29,2 |

|

В3 |

=-18 * 0,2 |

+ 16 * 0,4 |

+ 50 * 0,3 |

+ 42 |

* 0,1 = 22,0 |

|

В4 |

=-42 * 0,2 |

- 8 * 0,4 |

+ 36 * 0,3 |

+ 60 |

* 0,1 = 4,8 |

|

Наилучшая стратегия В2 дает максимальный "выигрыш" в размере 29,2. По критерию Лапласа:

|

|

L max |

1 |

n |

|

|

|

|

a |

ij |

|

|

|

|

|||

|

|

i |

n j 1 |

||

|

|

|

|||

L1 |

= ( 30 + 22 + 16 + 8)/4 = 19 |

|

|

|

|

L2 |

= ( 6 + 40 + 32 + 24)/4 = 25,5 |

|

|

|

|

L3 |

= (-18 |

+ 16 + 50 + 42)/4 = 22,5 |

|

|

|

L4 |

= (-42 |

- 8 + 36 + 60)/4 = 11,5 |

|

|

|

Наилучшая стратегия L2 дает максимальный "выигрыш" в размере 25,5. По критерию Вальда:

Wmax min aij

ij

W1 = 8 ; W2 = 6 ; W3 = -18 ; W4 = -42.

Наилучшая стратегия W1 дает максимальный "выигрыш" в размере 8.

По критерию Сэвиджа наилучшая стратегия соответствует минимальному риску:

S min max rij ,

i j

где rij - размер риска при выборе i-й стратегии при j-м состоянии "природы";

|

|

|

rij = max aij aij . |

|

|

|

||

|

|

|

|

i |

|

|

|

|

r11 = 30 - 30 = 0; r12 = 40 - 22 = 18; r21 = 30 - 6 = 24 |

и т.д., в результате получаем |

|||||||

матрицу рисков. |

|

|

|

|

|

|

|

|

|

|

|

Матрица рисков |

|

|

|

||

|

Стра- |

Состояния «природы» |

maxrij |

|

||||

|

тегии |

|

|

|

|

|

j |

|

|

П1 = |

П2 = |

П3 = |

|

П4 = |

|

||

|

|

|

|

|||||

|

|

300 |

400 |

500 |

|

600 |

|

|

|

С1 = |

0 |

18 |

34 |

|

52 |

52 |

|

|

300 |

|

|

|

|

|

|

|

|

С2 = |

24 |

0 |

18 |

|

36 |

36 min |

|

|

400 |

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

С3 = |

48 |

24 |

0 |

|

18 |

48 |

|

|

500 |

|

|

|

|

|

|

|

|

С4 = |

72 |

48 |

14 |

|

0 |

72 |

|

|

600 |

|

|

|

|

|

|

|

45

Наилучшая стратегия S2 дает минимальный риск. По критерию Гурвица:

|

|

|

|

|

|

|

|

|

minaij |

|

|

|

|

|

|

|

|

G max k |

( 1 k ) max aij |

||||

|

|

|

|

|

|

|

|

i |

j |

j |

|

где k - коэффициент "пессимизма", примем k = 0,3. |

|

||||||||||

G1 |

= 0,3 |

* |

8 |

+ 0,7 |

* 30 |

= 23,4 |

|

|

|

||

G2 |

= 0,3 |

* |

6 |

+ 0,7 |

* 40 |

= 29,8 max |

|

|

|||

|

|

|

|

|

|

|

|

|

i |

|

|

G3 |

= 0,3 |

* (-18) + 0,7 |

* 50 |

= 29,6 |

|

|

|

||||

G4 |

= 0,3 |

* (-42) + 0,7 |

* 60 |

= 29,4. |

|

|

|||||

Наилучшая стратегия G2 дает "выигрыш" 29,8. По критерию максимакса:

Mmax max aij

ij

Наивыгоднейшая стратегия может дать "выигрыш" в размере 60, но ей же соответствует и наибольший риск (72).

По большинству критериев наилучшая стратегия С2 = 400 изделий.

Библиографический список

1.Коробов П.Н. Математическое программирование и моделирование экономических процессов [Текст]: рек. В качестве учеб. Для студентов лесотехн. высш.учебн. заведений УМО М-ва образования РФ / П.Н. Коробов; С.-Петерб.гос. лесотехн. акад. – Изд. 3-е, перераб. и доп. СПб.:

ДНК. 2006. – 376 с.

Дополнительная литература

2.Сидорова М.И. Экономико-математические модели в управленческом учете и анализе [Электронный ресурс]: Монография / М.И. Сидорова, А.И. Мастеров – М.: Издательско-торговая корпорация «Дашков и К», 2013. – 229 с. – ЭБС «Знаниум»

3.Экономико-математическое моделирование [Электронный ресурс]:

Практическое пособие по решению задач/ И.В. Орлова -2-е изд., испр и доп. – М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. – 140 с. – ЭБС

46