3651

.pdfМинистерство образования и науки РФ Государственное образовательное учреждение высшего профессионального образования «Воронежская государственная лесотехническая академия»

БУХГАЛТЕРСКАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Методические указания к выполнению курсовой работы для студентов специальности 080109 Бухгалтерский учет, анализ и аудит

Воронеж 2010

ББК 65.052.206

Казанцева, Н. В. Бухгалтерская финансовая отчетность [Текст] : методические указания к выполнению курсовой работы для студентов специальности 080109 – Бухгалтерский учет, анализ и аудит / Н. В. Казанцева, И. В. Сибиряткина, А. Н. Ляпунова, Ю. В. Бусарина; Министерство образования и науки РФ, ГОУ ВПО «ВГЛТА». – Воронеж, 2010. – 37 с.

Печатается по решению учебно - методического совета ГОУ ВПО «ВГЛТА»

Рецензент декан факультета экономики и управления Воронежского филиала Московского гуманитарно-экономического института, зав. кафедрой менеджмента и маркетинга, профессор Л.И. Панищева

1.ОБЩИЕ ПОЛОЖЕНИЯ

1.1.Место дисциплины в системе подготовки специалистов

Курсовую работу по дисциплине «Бухгалтерская (финансовая) отчет-

ность» студенты выполняют в соответствии с учебным планом специальности 080109 Бухгалтерский учет, анализ и аудит после изучения «Теории бухгалтерского учета», «Бухгалтерского (финансового и управленческого) учета», «Анализа финансово-хозяйственной деятельности предприятия».

1.2.Целью курсовой работы является углубление знаний по методологии составления бухгалтерской (финансовой) отчетности. В результате выполнения курсовой работы студент закрепляет знания и практические навыки по составлению бухгалтерского баланса (форма №1), отчета о прибылях и убытках (форма №2), отчета об изменениях капитала (форма №3), отчета о движении денежных средств (форма №4) и приложения к бухгалтерскому балансу (форма №5). Навыки, полученные при выполнении курсовой работы, помогают студентам при написании дипломной работы, повышают уровень их профессиональной подготовки.

1.3.Принципы построения вариантов заданий

Для выполнения курсовой работы в соответствии с установленными требованиями необходимо внимательно изучить настоящие методические указания.

Курсовая работа включает теоретическую и практическую часть. Теоретическая часть курсовой работы в форме реферата выполняется

по теме, соответствующей первой букве фамилии студента (п. 3.1.). Эта же тема является одновременно темой курсовой работы.

Практическую часть работы студент выполняет на основании исходных данных контрольного задания.

2. Порядок выбора варианта контрольного задания

Номер варианта практического задания выбирается в соответствии с последней цифрой зачетной книжки.

Практическое задание 1

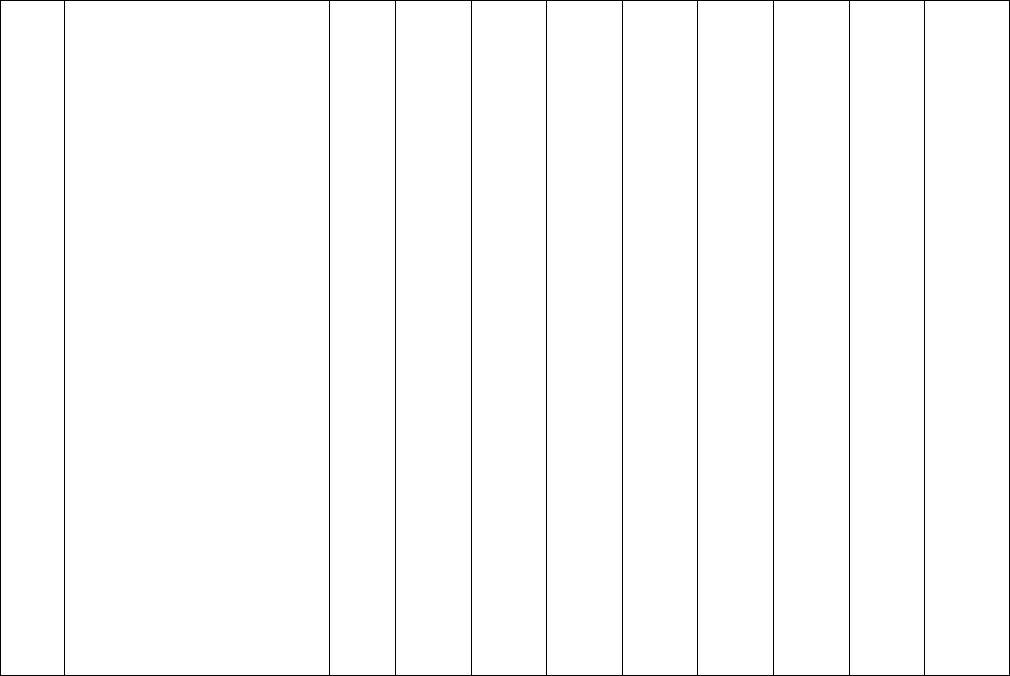

На основании остатков по счетам в Главной книге (табл. 1) составить бухгалтерский баланс на 01 января 20____г.

Таблица 1

Остатки по счетам бухгалтерского учета

№ сче- |

Наименование счета |

В-1 |

В-2 |

В-3 |

В-4 |

В-5 |

В-6 |

В-7 |

В-8 |

В-9 |

та |

|

|

|

|

|

|

|

|

|

|

01 |

Основные средства, |

910 000 |

1 183 000 |

1 319 500 |

1 155 700 |

1 374 100 |

1 055 600 |

1 574 300 |

709 800 |

1 082 900 |

|

в том числе: |

500 000 |

650 000 |

|

635 000 |

755 000 |

580 000 |

|

390 000 |

595 000 |

01-1 |

Здание |

725 000 |

865 000 |

|||||||

01-2 |

Машины и оборудование |

170 000 |

221 000 |

246 500 |

215 900 |

256 700 |

197 200 |

294 100 |

132 600 |

202 300 |

01-3 |

Транспортные средства |

190 000 |

247 000 |

275 500 |

241 300 |

286 900 |

220 400 |

328 700 |

148 200 |

226 100 |

01-4 |

Прочие объекты |

50 000 |

65 000 |

72 500 |

63 500 |

75 500 |

58 000 |

86 500 |

39 000 |

59 500 |

02 |

Амортизация основных средств, |

230 000 |

299 000 |

333 500 |

292 100 |

347 300 |

266 800 |

397 900 |

179 400 |

273 700 |

|

в том числе: |

80 000 |

104 000 |

|

101 600 |

120 800 |

92 800 |

|

|

95 200 |

02-1 |

Амортизация здания |

116 000 |

138 400 |

62 400 |

||||||

02-2 |

Амортизация машин и оборудования |

67 000 |

87 100 |

97 150 |

85 090 |

101 170 |

77 720 |

115 910 |

52 260 |

79 730 |

02-3 |

Амортизация транспортных средств |

63 000 |

81 900 |

91 350 |

80 010 |

95 130 |

73 080 |

108 990 |

49 140 |

74 970 |

02-3 |

Амортизация прочих основных средств |

20 000 |

26 000 |

29 000 |

25 400 |

30 200 |

23 200 |

34 600 |

15 600 |

23 800 |

04 |

Нематериальные активы, |

25 000 |

32 500 |

36 250 |

31 750 |

37 750 |

29 000 |

43 250 |

19 500 |

29 750 |

|

в том числе: |

25 000 |

32 500 |

|

31 750 |

37 750 |

29 000 |

|

|

29 750 |

04-1 |

Товарный знак |

36 250 |

43 250 |

19 500 |

||||||

05 |

Амортизация нематериальных активов |

5 000 |

6 500 |

7 250 |

6 350 |

7 550 |

5 800 |

8 650 |

3 900 |

5 950 |

08/4 |

Приобретение объектов основных |

21 000 |

27 300 |

|

26 670 |

31 710 |

24 360 |

|

16 380 |

24 990 |

|

средств |

30 450 |

36 330 |

|||||||

09 |

Отложенные налоговые активы |

19 200 |

24 960 |

27 840 |

24 384 |

28 992 |

22 272 |

33 216 |

14 976 |

22 848 |

10 |

Материалы |

45 000 |

58 500 |

65 250 |

57 150 |

67 950 |

52 200 |

77 850 |

35 100 |

53 550 |

19 |

Налог на добавленную стоимость по |

3 200 |

4 160 |

4 640 |

4 064 |

4 832 |

3 712 |

5 536 |

2 496 |

3 808 |

|

приобретенным ценностям |

284 000 |

369 200 |

|

360 680 |

428 840 |

329 440 |

|

221 520 |

337 960 |

41 |

Товары |

411 800 |

491 320 |

|||||||

44 |

Расходы на продажу |

1 300 |

1 690 |

1 885 |

1 651 |

1 963 |

1 508 |

2 249 |

1 014 |

1 547 |

50 |

Касса |

3 000 |

3 900 |

4 350 |

3 810 |

4 530 |

3 480 |

5 190 |

2 340 |

3 570 |

51 |

Расчетные счета |

340 000 |

442 000 |

493 000 |

431 800 |

513 400 |

394 400 |

588 200 |

265 200 |

404 600 |

58 |

Финансовые вложения, |

140 000 |

182 000 |

203 000 |

177 800 |

211 400 |

162 400 |

242 200 |

109 200 |

166 600 |

|

в том числе: |

33 000 |

|

|

41 910 |

49 830 |

|

|

25 740 |

39 270 |

58-1 |

Вклады в уставный капитал других ор- |

42 900 |

47 850 |

38 280 |

57 090 |

|||||

|

ганизаций |

70 000 |

|

|

88 900 |

105 700 |

|

|

54 600 |

83 300 |

58-1 |

Акции, приобретенные для перепрода- |

91 000 |

101 500 |

81 200 |

121 100 |

|

жи (1400 акций) |

37 000 |

48 100 |

|

46 990 |

55 870 |

|

64 010 |

28 860 |

44 030 |

58-3 |

Предоставленные краткосрочные зай- |

53 650 |

42 920 |

|||||||

|

мы |

254 000 |

330 200 |

|

322 580 |

383 540 |

|

439 420 |

198 120 |

302 260 |

60 |

Расчеты с поставщиками и подрядчи- |

368 300 |

294 640 |

|||||||

|

ками (сальдо кредитовое) |

175 000 |

227 500 |

|

222 250 |

264 250 |

|

302 750 |

136 500 |

208 250 |

62 |

Расчеты с покупателями и заказчиками |

253 750 |

203 000 |

|||||||

66 |

Расчеты по краткосрочным кредитам и |

65 000 |

84 500 |

94 250 |

82 550 |

98 150 |

75 400 |

112 450 |

50 700 |

77 350 |

|

займам |

|

|

|

|

|

|

|

|

|

|

в том числе: |

|

78 000 |

|

76 200 |

90 600 |

|

103 800 |

46 800 |

71 400 |

66-1 |

Расчеты по полученным кредитам |

60 000 |

87 000 |

69 600 |

||||||

66-2 |

Расчеты по процентам |

5 000 |

6 500 |

7 250 |

6 350 |

7 550 |

5 800 |

8 650 |

3 900 |

5 950 |

68 |

Расчеты по налогам и сборам, |

44 700 |

58 110 |

64 815 |

56 769 |

67 497 |

51 852 |

77 331 |

34 866 |

53 193 |

|

в том числе: |

15 000 |

19 500 |

|

19 050 |

22 650 |

|

25 950 |

11 700 |

|

68-1 |

НДС |

21 750 |

17 400 |

17 850 |

||||||

68-2 |

Налог на прибыль |

11 000 |

14 300 |

15 950 |

13 970 |

16 610 |

12 760 |

19 030 |

8 580 |

13 090 |

68-3 |

НДФЛ |

14 200 |

18 460 |

20 590 |

18 034 |

21 442 |

16 472 |

24 566 |

11 076 |

16 898 |

68-4 |

Налог на имущество |

2 500 |

3 250 |

3 625 |

3 175 |

3 775 |

2 900 |

4 325 |

1 950 |

2 975 |

68-5 |

Федеральный бюджет (по социальному |

2 000 |

2 600 |

2 900 |

2 540 |

3 020 |

2 320 |

3 460 |

1 560 |

2 380 |

|

страхованию) |

|

|

|

|

|

|

|

|

|

69 |

Расчеты по социальному страхованию |

9 600 |

12 480 |

13 920 |

12 192 |

14 496 |

11 136 |

16 608 |

7 488 |

11 424 |

|

и обеспечению, |

|

|

|

|

|

|

|

|

|

|

в том числе: |

2 100 |

|

3 045 |

2 667 |

3 171 |

|

3 633 |

1 638 |

|

69-1 |

Расчеты с фондом социального страхо- |

2 730 |

2 436 |

2 499 |

||||||

|

вания |

5 000 |

|

7 250 |

6 350 |

7 550 |

|

8 650 |

3 900 |

|

69-2 |

Расчеты с пенсионным фондом |

6 500 |

5 800 |

5 950 |

||||||

69-3 |

Расчеты с фондом медицинского стра- |

2 300 |

2 990 |

3 335 |

2 921 |

3 473 |

2 668 |

3 979 |

1 794 |

2 737 |

|

хования |

200 |

|

290 |

254 |

302 |

|

346 |

156 |

|

69-4 |

Расчеты по социальному страхованию |

260 |

232 |

238 |

||||||

|

от несчастных случаев на производстве |

60 000 |

|

87 000 |

76 200 |

90 600 |

|

103 800 |

46 800 |

|

70 |

Расчеты с персоналом по оплате труда |

78 000 |

69 600 |

71 400 |

||||||

71 |

Расчеты с подотчетными лицами |

1 500 |

1 950 |

2 175 |

1 905 |

2 265 |

1 740 |

2 595 |

1 170 |

1 785 |

76Расчеты с разными дебиторами и кредиторами:

|

- кредитовое сальдо |

103 600 |

134 680 |

150 220 |

131 572 |

156 436 |

120 176 |

179 228 |

80 808 |

123 284 |

|

- дебетовое сальдо |

800 |

1 040 |

1 160 |

1 016 |

1 208 |

928 |

1 384 |

624 |

952 |

77 |

Отложенные налоговые обязательства |

13 300 |

17 290 |

19 285 |

16 891 |

20 083 |

15 428 |

23 009 |

10 374 |

15 827 |

80 |

Уставный капитал |

915 000 |

1 189 500 |

1 326 750 |

1 162 050 |

1 381 650 |

1 061 400 |

1 582 950 |

713 700 |

1 088 850 |

82 |

Резервный капитал |

43 000 |

55 900 |

62 350 |

54 610 |

64 930 |

49 880 |

74 390 |

33 540 |

51 170 |

83 |

Добавочный капитал |

147 000 |

191 100 |

213 150 |

186 690 |

221 970 |

170 520 |

254 310 |

114 660 |

174 930 |

84 |

Нераспределенная прибыль (непокры- |

85 000 |

110 500 |

123 250 |

107 950 |

128 350 |

98 600 |

147 050 |

66 300 |

101 150 |

|

тый убыток) |

20 000 |

26 000 |

29 000 |

25 400 |

30 200 |

|

34 600 |

15 600 |

23 800 |

|

в том числе прибыль за 200X г. |

23 200 |

||||||||

90-1 |

Выручка |

- |

- |

- |

- |

- |

- |

- |

- |

- |

90-2 |

Себестоимость продаж |

- |

- |

- |

- |

- |

- |

- |

- |

- |

90-3 |

Налог на добавленную стоимость |

- |

- |

- |

- |

- |

- |

- |

- |

- |

90-4 |

Управленческие расходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

90-5 |

Коммерческие расходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

90-9 |

Прибыль (убыток) от продаж |

- |

- |

- |

- |

- |

- |

- |

- |

- |

91-1 |

Прочие доходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

91-2 |

Прочие расходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

91-9 |

Сальдо прочих доходов и расходов |

- |

- |

- |

- |

- |

- |

- |

- |

- |

96 |

Резервы предстоящих расходов |

17 800 |

23 140 |

25 810 |

22 606 |

26 878 |

20 648 |

30 794 |

13 884 |

21 182 |

96-1 |

Резервы на выплату вознаграждений по |

13 000 |

16 900 |

18 850 |

16 510 |

19 630 |

15 080 |

22 490 |

10 140 |

15 470 |

|

итогам года |

4 800 |

6 240 |

6 960 |

6 096 |

|

|

8 304 |

3 744 |

5 712 |

96-2 |

Резерв на ремонт основных средств |

7 248 |

5 568 |

|||||||

97 |

Расходы будущих периодов |

24 000 |

31 200 |

34 800 |

30 480 |

36 240 |

27 840 |

41 520 |

18 720 |

28 560 |

99 |

Прибыли и убытки (прибыль) |

- |

- |

- |

- |

- |

- |

- |

- |

- |

Продолжение табл. 1

Остатки по счетам бухгалтерского учета

№ сче- |

Наименование счета |

В-10 |

В-11 |

В-12 |

В-13 |

В-14 |

В-15 |

В-16 |

В-17 |

В-18 |

та |

|

|

|

|

|

|

|

|

|

|

01 |

Основные средства, |

1 010 100 |

828 100 |

1 456 000 |

809 900 |

1 137 500 |

1 110 200 |

1 073 800 |

991 900 |

800 800 |

|

в том числе: |

555 000 |

455 000 |

|

445 000 |

625 000 |

610 000 |

|

545 000 |

440 000 |

01-1 |

Здание |

800 000 |

590 000 |

|||||||

01-2 |

Машины и оборудование |

188 700 |

154 700 |

272 000 |

151 300 |

212 500 |

207 400 |

200 600 |

185 300 |

149 600 |

01-3 |

Транспортные средства |

210 900 |

172 900 |

304 000 |

169 100 |

237 500 |

231 800 |

224 200 |

207 100 |

167 200 |

01-4 |

Прочие объекты |

55 500 |

45 500 |

80 000 |

44 500 |

62 500 |

61 000 |

59 000 |

54 500 |

44 000 |

02 |

Амортизация основных средств, |

255 300 |

209 300 |

368 000 |

204 700 |

287 500 |

280 600 |

271 400 |

250 700 |

202 400 |

|

в том числе: |

88 800 |

72 800 |

|

71 200 |

100 000 |

97 600 |

|

87 200 |

70 400 |

02-1 |

Амортизация здания |

128 000 |

94 400 |

|||||||

02-2 |

Амортизация машин и оборудования |

74 370 |

60 970 |

107 200 |

59 630 |

83 750 |

81 740 |

79 060 |

73 030 |

58 960 |

02-3 |

Амортизация транспортных средств |

69 930 |

57 330 |

100 800 |

56 070 |

78 750 |

76 860 |

74 340 |

68 670 |

55 440 |

02-3 |

Амортизация прочих основных средств |

22 200 |

18 200 |

32 000 |

17 800 |

25 000 |

24 400 |

23 600 |

21 800 |

17 600 |

04 |

Нематериальные активы, |

27 750 |

22 750 |

40 000 |

22 250 |

31 250 |

30 500 |

29 500 |

27 250 |

22 000 |

|

в том числе: |

27 750 |

22 750 |

|

22 250 |

31 250 |

30 500 |

|

27 250 |

22 000 |

04-1 |

Товарный знак |

40 000 |

29 500 |

|||||||

05 |

Амортизация нематериальных активов |

5 550 |

4 550 |

8 000 |

4 450 |

6 250 |

6 100 |

5 900 |

5 450 |

4 400 |

08/4 |

Приобретение объектов основных |

23 310 |

19 110 |

|

18 690 |

26 250 |

25 620 |

|

22 890 |

18 480 |

|

средств |

33 600 |

24 780 |

|||||||

09 |

Отложенные налоговые активы |

21 312 |

17 472 |

30 720 |

17 088 |

24 000 |

23 424 |

22 656 |

20 928 |

16 896 |

10 |

Материалы |

49 950 |

49 950 |

72 000 |

40 050 |

56 250 |

54 900 |

53 100 |

49 050 |

39 600 |

19 |

Налог на добавленную стоимость по |

3 552 |

2 912 |

5 120 |

2 848 |

4 000 |

3 904 |

3 776 |

3 488 |

2 816 |

|

приобретенным ценностям |

315 240 |

258 440 |

|

252 760 |

355 000 |

346 480 |

|

309 560 |

249 920 |

41 |

Товары |

454 400 |

335 120 |

|||||||

44 |

Расходы на продажу |

1 443 |

1 183 |

2 080 |

1 157 |

1 625 |

1 586 |

1 534 |

1 417 |

1 144 |

50 |

Касса |

3 330 |

2 730 |

4 800 |

2 670 |

3 750 |

3 660 |

3 540 |

3 270 |

2 640 |

51 |

Расчетные счета |

377 400 |

309 400 |

544 000 |

302 600 |

425 000 |

414 800 |

401 200 |

370 600 |

299 200 |

58 |

Финансовые вложения, |

155 400 |

127 400 |

224 000 |

124 600 |

175 000 |

170 800 |

165 200 |

152 600 |

123 200 |

|

в том числе: |

36 630 |

|

|

29 370 |

41 250 |

|

|

35 970 |

29 040 |

58-1 |

Вклады в уставный капитал других ор- |

30 030 |

52 800 |

40 260 |

38 940 |

|||||

|

ганизаций |

77 700 |

|

|

62 300 |

87 500 |

|

|

76 300 |

61 600 |

58-1 |

Акции, приобретенные для перепрода- |

63 700 |

112 000 |

85 400 |

82 600 |

|

жи (1400 акций) |

41 070 |

33 670 |

|

32 930 |

46 250 |

|

43 660 |

40 330 |

32 560 |

58-3 |

Предоставленные краткосрочные зай- |

59 200 |

45 140 |

|||||||

|

мы |

281 940 |

231 140 |

|

226 060 |

317 500 |

|

299 720 |

276 860 |

223 520 |

60 |

Расчеты с поставщиками и подрядчи- |

406 400 |

309 880 |

|||||||

|

ками (сальдо кредитовое) |

194 250 |

159 250 |

|

155 750 |

218 750 |

|

206 500 |

190 750 |

154 000 |

62 |

Расчеты с покупателями и заказчиками |

280 000 |

213 500 |

|||||||

66 |

Расчеты по краткосрочным кредитам и |

72 150 |

59 150 |

104 000 |

57 850 |

81 250 |

79 300 |

76 700 |

70 850 |

57 200 |

|

займам |

|

|

|

|

|

|

|

|

|

|

в том числе: |

|

54 600 |

|

53 400 |

75 000 |

|

70 800 |

65 400 |

52 800 |

66-1 |

Расчеты по полученным кредитам |

66 600 |

96 000 |

73 200 |

||||||

66-2 |

Расчеты по процентам |

5 550 |

4 550 |

8 000 |

4 450 |

6 250 |

6 100 |

5 900 |

5 450 |

4 400 |

68 |

Расчеты по налогам и сборам, |

49 617 |

40 677 |

71 520 |

39 783 |

55 875 |

54 534 |

52 746 |

48 723 |

39 336 |

|

в том числе: |

16 650 |

13 650 |

|

13 350 |

18 750 |

|

17 700 |

16 350 |

|

68-1 |

НДС |

24 000 |

18 300 |

13 200 |

||||||

68-2 |

Налог на прибыль |

12 210 |

10 010 |

17 600 |

9 790 |

13 750 |

13 420 |

12 980 |

11 990 |

9 680 |

68-3 |

НДФЛ |

15 762 |

12 922 |

22 720 |

12 638 |

17 750 |

17 324 |

16 756 |

15 478 |

12 496 |

68-4 |

Налог на имущество |

2 775 |

2 275 |

4 000 |

2 225 |

3 125 |

3 050 |

2 950 |

2 725 |

2 200 |

68-5 |

Федеральный бюджет (по социальному |

2 220 |

1 820 |

3 200 |

1 780 |

2 500 |

2 440 |

2 360 |

2 180 |

1 760 |

|

страхованию) |

|

|

|

|

|

|

|

|

|

69 |

Расчеты по социальному страхованию |

10 656 |

8 736 |

15 360 |

8 544 |

12 000 |

11 712 |

11 328 |

10 464 |

8 448 |

|

и обеспечению, |

|

|

|

|

|

|

|

|

|

|

в том числе: |

2 331 |

|

3 360 |

1 869 |

2 625 |

|

2 478 |

2 289 |

|

69-1 |

Расчеты с фондом социального страхо- |

1 911 |

2 562 |

1 848 |

||||||

|

вания |

5 550 |

|

8 000 |

4 450 |

6 250 |

|

5 900 |

5 450 |

|

69-2 |

Расчеты с пенсионным фондом |

4 550 |

6 100 |

4 400 |

||||||

69-3 |

Расчеты с фондом медицинского стра- |

2 553 |

2 093 |

3 680 |

2 047 |

2 875 |

2 806 |

2 714 |

2 507 |

2 024 |

|

хования |

222 |

|

320 |

178 |

250 |

|

236 |

218 |

|

69-4 |

Расчеты по социальному страхованию |

182 |

244 |

176 |

||||||

|

от несчастных случаев на производстве |

66 600 |

|

96 000 |

53 400 |

75 000 |

|

70 800 |

65 400 |

|

70 |

Расчеты с персоналом по оплате труда |

54 600 |

73 200 |

52 800 |

||||||

71 |

Расчеты с подотчетными лицами |

1 665 |

1 365 |

2 400 |

1 335 |

1 875 |

1 830 |

1 770 |

1 635 |

1 320 |

76Расчеты с разными дебиторами и кредиторами:

|

- кредитовое сальдо |

114 996 |

94 276 |

165 760 |

92 204 |

129 500 |

126 392 |

122 248 |

112 924 |

91 168 |

|

- дебетовое сальдо |

888 |

728 |

1 280 |

712 |

1 000 |

976 |

944 |

872 |

704 |

77 |

Отложенные налоговые обязательства |

14 763 |

12 103 |

21 280 |

11 837 |

16 625 |

16 226 |

15 694 |

14 497 |

11 704 |

80 |

Уставный капитал |

1 015 650 |

832 650 |

1 464 000 |

814 350 |

1 143 750 |

1 116 300 |

1 079 700 |

997 350 |

805 200 |

82 |

Резервный капитал |

47 730 |

39 130 |

68 800 |

38 270 |

53 750 |

52 460 |

50 740 |

46 870 |

37 840 |

83 |

Добавочный капитал |

163 170 |

133 770 |

235 200 |

130 830 |

183 750 |

179 340 |

173 460 |

160 230 |

129 360 |

84 |

Нераспределенная прибыль (непокры- |

94 350 |

77 350 |

136 000 |

75 650 |

106 250 |

103 700 |

100 300 |

92 650 |

74 800 |

|

тый убыток) |

22 200 |

18 200 |

32 000 |

17 800 |

25 000 |

|

23 600 |

21 800 |

17 600 |

|

в том числе прибыль за 200X г. |

24 400 |

||||||||

90-1 |

Выручка |

- |

- |

- |

- |

- |

- |

- |

- |

- |

90-2 |

Себестоимость продаж |

- |

- |

- |

- |

- |

- |

- |

- |

- |

90-3 |

Налог на добавленную стоимость |

- |

- |

- |

- |

- |

- |

- |

- |

- |

90-4 |

Управленческие расходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

90-5 |

Коммерческие расходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

90-9 |

Прибыль (убыток) от продаж |

- |

- |

- |

- |

- |

- |

- |

- |

- |

91-1 |

Прочие доходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

91-2 |

Прочие расходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

91-9 |

Сальдо прочих доходов и расходов |

- |

- |

- |

- |

- |

- |

- |

- |

- |

96 |

Резервы предстоящих расходов |

19 758 |

16 198 |

28 480 |

15 842 |

22 250 |

21 716 |

21 004 |

19 402 |

15 664 |

96-1 |

Резервы на выплату вознаграждений по |

14 430 |

11 830 |

20 800 |

11 570 |

16 250 |

15 860 |

15 340 |

14 170 |

11 440 |

|

итогам года |

5 328 |

4 368 |

7 680 |

4 272 |

|

|

5 664 |

5 232 |

4 224 |

96-2 |

Резерв на ремонт основных средств |

6 000 |

5 856 |

|||||||

97 |

Расходы будущих периодов |

26 640 |

21 840 |

38 400 |

21 360 |

30 000 |

29 280 |

28 320 |

26 160 |

21 120 |

99 |

Прибыли и убытки (прибыль) |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

|

|

|

|

|

|

|

|

|