3427

.pdfЗадача 3 Сколько стоит час досуга в рабочее время, если известно, что Y0 - дневной доход из нетрудовых источников, Y - общий доход, L - рабочее время, a W - ставка почасовой заработной платы?

Задача 4 Почасовая оплата труда работника составляет 10 дол. Кроме того, он имеет оклад, равный 400 дол. в месяц (15 дол. в пересчете на час рабочего времени). Основываясь на этих данных, экономисты оценивают минимальную альтернативную стоимость одного дополнительного часа досуга работника в рабочее время в сумме:

1) 15 дол.; 2) 25 дол.; 3) 10 дол.; 4) 0 дол.

Задача 5 Почасовая оплата труда работника составляет 15 дол. Кроме того, он получает сдельную оплату труда в зависимости от наличия заказов. Расценки таковы : 5 дол. за изделие А при нормативе времени на его изготовление 20 мин и 2 дол. за изделие В при нормативе времени на его изготовление 10 мин. Основываясь на этих данных, экономисты оценивают минимальную альтернативную стоимость одного дополнительного часа досуга работника в рабочее время в сумме:

1) 15 дол.; 2) 21 дол.; 3) 30 дол.; 4) 0 дол.

Задача 6 Рыночный спрос на труд описывается формулойLD = 50 – W, где LD – объем используемого труда в тысячах человеко-дней, а W –

дневная ставка заработной платы. Рыночное предложение труда описывается

форму-

лой LS = 2W – 25. Определите объем безработицы при установлении государ-ством минимальной ставки заработной платы в 30 условных единиц.

Практическое занятие № 7

Тема: Финансы и финансовая система. Фискальная политика государства. Кредитно-банковская система и монетарная политика.

Экономический рост и развитие. Потребление и сбережения. Инвестиции.

Задачи 1. Чистая бухгалтерская прибыль двух частных компаний по отчетным

данным одинакова и равна 1200000 рублей. Однако есть различия по следующим показателям (в рублях):

Таблица 14

21

|

Показатель |

Компания №1 |

Компания №2 |

1. |

Недостаточные отчисления в фонд |

31 625 |

29 517 |

покрытия безнадежной задолженности |

|

|

|

2. |

Переоценка стоимости запасов |

131 200 |

208 113 |

3. |

Чистая прибыль, используемая на оплату |

|

|

труда директора |

752 960 |

630 290 |

|

4. |

Разница между фискальными и |

|

|

реальными амортизационными |

91 000 |

76 015 |

|

отчислениями |

|

|

|

|

|

|

|

Если конкурентные позиции определяются величиной экономической прибыли, то у какой компании они эффективнее? Насколько выше ее экономическая прибыль?

2. Если просуммировать основные признаки монопольно высокой цены, то какая из приведенных ниже формул правильна?

1.Монопольно высокая цена == доминирующее положение предприятия на конкурентном рынке + увеличение объемов производства + повышение цены + необоснованно высокий размер прибыли + низкие издержки + ущемление интересов других субъектов рынка.

2.Монопольно высокая цена == доминирующее положение хозяйствующего субъекта на товарном рынке + сокращение объемов производства и реализации + повышение цены + необоснованно высокий размер прибыли и издержек + ущемление интересов других хозяйствующих субъектов или граждан.

3.Монопольно высокая цена = доминирующее положение фирмы на любом рынке + наращивание объемов реализации за счет конкурентов + повышение цены + снижение издержек + равенство цены и предельных издержек + ущемление интересов других фирм.

3.Какие из перечисленных ниже признаков можно отнести к характерным для монопольно высокой цены?

1.Равенство предельных издержек и цены.

2.Скрытое повышение цены в целях компенсации необоснованных затрат.

3.Преднамеренное сокращение объемов производства и реализации при неизменном качестве.

4.Рост цены реализации товара в результате разрыва хозяйственных связей.

5.Рост цены в результате повышения платежеспособного спроса.

4. В каких из перечисленных ниже случаев в российской экономике юридические лада признаются контролирующими

22

имущество друг друга?

1.Одно юридическое лицо владеет в уставном капитале другого юридического лица более чем 5 процентами акции, паев или долей участия.

1.То же, но более 10% .

2.То же, но более 25% .

3.То же, но более 50% .

5.Одно юридическое лицо владеет акциями, обеспечивающими более 50% голосов акционеров другого юридического лица.

6.То же, но более 25% .

7.То же, но более 75% .

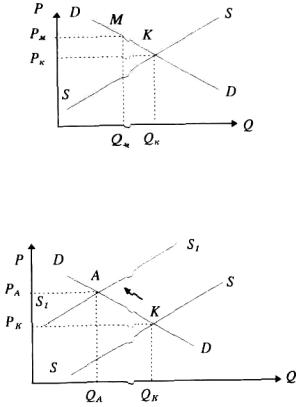

5.Прокомментируйте с помощью рисунка, как устанавливается монопольно высокая цена.

6.На рисунке показан спад производства за счет сдвига кривой предложения из положения S-S в положение S,-S,.

Можно ли данную ситуацию квалифицировать как следствие монопольного эффекта повышения цен? Обоснуйте ваш ответ.

7. Какие из перечисленных ниже методов относятся к методам увеличения числа покупателей, а какие - к методам увеличения числа поставщиков?

1.Диверсификация.

2.Конверсия.

3.Выделение самостоятельных предприятий из объединений предприятий.

4.Импорт взаимозаменяемых товаров.

5.Выделение самостоятельных независимых каналов товародвижения.

23

6. Создание конкурирующих производств путем нового строительства.

Практическое занятие № 8 Тема: Международные экономические отношения.

Система национальных |

счетов (СНС) представляет |

собой |

||

макростатистическую |

модель |

рыночной экономики, |

отвечающую |

|

потребностям экономико-статистического анализа результатов ее функционирования и оценки эффективности.

Система национальных счетов - основа национального счетоводства. Суть СНС сводится к формированию показателей развития экономики на различных стадиях воспроизводства и взаимной увязке этих показателей. Каждой стадии воспроизводства соответствует специальный счет или группа счетов. Счета используются для регистрации экономических операций, осуществляемых институциональными единицами (предприятиями, учреждениями, организациями, домашними хозяйствами) , являющимися резидентами данной страны. Отражаются также и операции между резидентами данной страны и нерезидентами.

Национальные счета - набор взаимосвязанных таблиц, имеющих вид балансовых построений. По методу построения национальные счета аналогичны бухгалтерским счетам. Каждый счет представляет собой баланс в виде двусторонней таблицы, в которой каждая операция отражается дважды: один раз - в ресурсах, другой - в использовании (табл.15).

Таблица 15 - Схема счетов

Использование |

|

Ресурсы |

|

Показатели |

|

(статьи) |

Показатели (статьи) ресурсов |

использования |

|

|

|

Сальдовая |

статья- |

итоги |

|

ресурсов |

|

|

|

Итого: использовано |

|

Итого: ресурсов |

|

Итоги операций на каждой стороне счета балансируются или по определению, или с помощью балансирующей статьи, которая является ресурсной статьей следующего счета.

Балансирующая статья счета, обеспечивающая баланс (равенство) его правой и левой частей, рассчитывается как разность между объемами ресурсов и их использованием. Иначе говоря, балансирующая статья предыдущего счета, отраженная в разделе «Использование», является исходным показателем раздела «Ресурсы» последующего счета (табл.16). Этим достигается увязка счетов между собой и образование СНС.

Таблица 16 - Балансирующие статьи национальных счетов

Наименование счета |

|

Балансирующая статья |

1.Счет производства |

|

Валовой внутренний продукт |

2.Счет образования доходов |

|

(ВВП) |

|

24 |

|

|

|

Валовая прибыль экономики и |

|

3.Счет |

распределения |

валовые смешанные доходы (ВПЭ) |

|

первичных доходов |

|

Валовой |

национальный |

4.Счет |

вторичного |

доход(сальдо |

первичных доходов) |

распределения доходов |

(ВНД) |

|

|

5.Счет использования доходов |

Валовой располагаемый доход |

||

|

|

(ВРД) |

|

|

|

Валовое сбережение (ВС) |

|

Система национальных счетов, реализуемая в РФ, основана на методологических положениях, разработанных совместно ООН, ОЭСР, Евростатом и принятых в 1993г. Эта система построена МВФ, Мировым банком с учетом специфики организации и функционирования экономики страны, находящейся на переходном этапе к рыночным отношениям. В ходе построения счетов использовались некоторые рекомендации новой версии Системы национальных счетов ООН, пересмотренной и принятой Статистической комиссией ООН в 1993 г. (СНС-93). Система национальных счетов в РФ включает в настоящее время следующие основные счета:

Счет товаров и услуг;

Счет производства;

Счет образования (первичных) доходов;

Счет распределения первичных доходов;

Счет вторичного распределения доходов;

Счет использования располагаемого дохода;

Счет операций с капиталом;

Финансовый счет.

Схемы основных счетов приведены в таблицах ниже.

Таблица 17 - Счет товаров и услуг

Использование |

Ресурсы |

Промежуточное потребление |

Выпуск продуктов и услуг в |

Расходы на конечное потребление |

рыночных ценах |

Валовое накопление |

Импорт товаров и услуг |

Экспорт товаров и услуг |

|

Статистическое расхождение |

|

Итого: |

Итого: |

Выпуск продуктов и услуг в рыночных ценах = Выпуску продуктов и услуг в основных ценах + Налоги на продукты и импорт – Субсидии на продукты и импорт.

Статистическое расхождение характеризует суммарную ошибку при построении всех счетов, которая не должна превышать 4-5% ВВП.

Таблица 18 - Счет производства.

25

Использование |

Ресурсы |

Промежуточное потребление (ПП) |

Валовой выпуск продуктов и услуг в |

Валовой внутренний продукт(ВВП) |

рыночных ценах (ВВ) |

Итого: |

Итого: |

ВВП=ВВ-ПП |

|

Таблица 19 - Счет образования доходов |

|

Использование |

Ресурсы |

Оплата труда наемных работников(ОТ) |

ВВП в рыночных ценах |

Налоги на производство и импорт(Н) |

(на уровне всей экономики) |

Субсидии на производство и импорт(С) |

Валовая добавленная стоимость |

Валовая прибыль экономики(ВП) |

(ВДС) – на уровне отдельного |

и валовые смешанные доходы(ВСД) |

сектора или отрасли экономики |

Итого: |

Итого: |

ВП/ВСД=ВВП-ОТ-Н+С.

Таблица 20 - Счет распределения первичных доходов

Использование |

Ресурсы |

Доходы от собственности |

Валовая прибыль экономики и |

переданные (ДПр) |

валовые смешанные |

Валовой национальный доход(ВНД) |

доходы(ВП\ВСД) |

|

Оплата труда наемных |

|

работников(ОТ) |

|

Налоги на производство и импорт(Н) |

|

Субсидии на производство и |

|

импорт(С) |

|

Доходы от собственности |

|

полученные(ДПо) |

Итого: |

Итого: |

ВНД=ВП\ ВСД+ ОТ+ Н- С+ ДПоДПр Таблица 21Счет вторичного распределения доходов

Использование |

Ресурсы |

Текущие трансферты |

Валовой национальный доход |

переданные(ТТПр) |

(ВНД) |

Валовой национальный |

Текущие трансферты полученные |

располагаемый доход (ВНРД) |

(ТТПо) |

Итого: |

Итого: |

ВНРД=ВНД+ ТТПо – ТТПр. |

|

Таблица 22 - Счет использования располагаемого дохода

Использование Ресурсы

26

Расходы на конечное потребление |

Валовой национальный |

(КП) |

располагаемый доход (ВНРД) |

Итого: |

Итого: |

ВС= ВНРДКП.

Таблица 23 - Счет операций с капиталом

Использование |

Ресурсы |

Валовое накопление основного |

Валовое сбережение(ВС) |

капитала(ВНОК) |

Капитальные трансферты |

Изменение запасов материальных |

полученные(КТПо) |

оборотных средств(ИЗМОб) |

Капитальные трансферты переданные |

Чистое приобретение |

(КТПр) |

ценностей(ЧПц) |

|

Чистое приобретение земли и |

|

нефинансовых непроизведенных |

|

активов(ЧПЗННА) |

|

Чистое кредитование(ЧК) |

|

Чистое заимствование(ЧЗ) |

|

И статистическое расхождение |

|

Итого |

Итого: |

ЧК\ЧЗ= ВС+ КТПо –КТПр-ВНОК- ИЗМОбЧПц- ЧПЗННА.

Все счета являются консолидированными, т.е. построенными для экономики в целом, и отражают, с одной стороны, отношения между национальной экономикой и другими странами, а с другой – взаимосвязь различных показателей системы счетов.

Для каждого сектора внутренней экономики предусматривается составление секторальных счетов экономики. В настоящее время построены также счета секторов «Домашние хозяйства», «Органы государственного управления» и «Остальной мир».

Задачи

Задача 1. По следующим данным рассчитайте ВВП в рыночных ценах: Таблица 24

Показатели |

|

млн.р. |

Выпуск товаров и услуг |

|

5000 |

Чистые налоги на продукты и на импорт |

|

200 |

Субсидии на продукты и на импорт |

|

50 |

Промежуточное потребление |

|

2300 |

Оплата труда работников |

|

1000 |

Чистые налоги на производство и импорт |

|

150 |

Доходы от собственности, полученные от |

сектора |

80 |

27 |

|

|

«Остальной мир» |

|

|

Доходы от собственности, ппереданные |

сектору |

90 |

«Остальной мир» |

|

|

Конечное национальное потребление |

|

1700 |

Задача 2. По исходным данным задачи 1 рассчитайте валовую прибыль экономики.

Задача 3. По следующим данным рассчитайте валовую добавленную стоимость:

|

Таблица 25 |

Показатели |

млн.р. |

Выпуск продуктов |

4000 |

Выпуск услуг |

100 |

Промежуточное потребление в производстве продуктов |

3000 |

Промежуточное потребление в производстве услуг |

200 |

Потребление основного капитала в производстве |

400 |

продуктов |

|

Потребление основного капитала в производстве услуг |

100 |

Задача 4. Определите промежуточное потребление по следующим |

|

данным: |

|

|

Таблица 26 |

Показатели |

млн.р. |

Затраты на топливо |

400 |

Затраты на электроэнергию |

150 |

Амортизация зданий |

100 |

Оплата нематериальных услуг |

50 |

Жилищное строительство |

100 |

Задача 5. Валовой внутренний продукт в отчетном периоде составил 500 млн.р. Индекс-дефлятор равен 250%. Рассчитайте объем ВВП в сопоставимых ценах.

28

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Основная литература:

1. Липсиц, И. В. Экономика [Электронный ресурс]: Учебник для студентов вузов, обучающихся по направлению подготовки "Экономика" / Липсиц И.В., - 8-е изд., стер. - М.:Магистр, НИЦ ИНФРА-М, 2018. - 607 с. - ЭБС "Знаниум".

Дополнительная литература:

1.Елисеев, А. С. Экономика [Электронный ресурс]: / Елисеев А.С.

-М.:Дашков и К, 2017. - 528 с. - 607 с. - ЭБС "Знаниум".

2.Нуралиев, С. У. Экономика [Электронный ресурс] : Учебник для бакалавров / С. У. Нуралиев, Д. С. Нуралиева. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 432 с. - ЭБС "Знаниум".

29