2406

.pdfМИНЕСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВОРОНЕЖСКАЯ ГОСУДАРСТВЕННАЯ ЛЕСОТЕХНИЧЕСКАЯ

АКАДЕМИЯ

Налоги и налогообложение

Методические указания для выполнения курсовой работы для студентов очного и заочного обучения специальности

080109 «Бухгалтерский учѐт, анализ и аудит»

Воронеж 2010

УДК

Сибиряткина И.В.

Рецензенты:

Доц. кафедры управления производством Воронежской государственной лесотехнической академии Н. М. Бухонова.

Печатается по решению редакционно-издательского совета Воронежской государственной лесотехнической академии

Налоги и налогообложение задания для выполнения контрольной работы для подготовки дипломированного специалиста по специальности

080108 «Бухгалтерский учѐт, анализ и аудит» (очное и заочное обучение)

Задания разработаны в соответствии с требованиями государственного образовательного стандарта высшего профессионального образования подготовки экономистов по специальности 080108 «Бухгалтерский учет, анализ и аудит»

ВВЕДЕНИЕ В современном мире налоги представляют собой один из наиболее

эффективных инструментов государственного регулирования экономики.

Изучение налогов, налоговой системы и налогообложение является основной частью современного образования. Знание налогового законодательства, порядка и условий его функционирования является непременным условием восприятия налоговой культуры общества в целом.

Курсовая работа по предмету «Налоги и налогообложение» рассчитана на знание студентов налоговой системы РФ, существующих федеральных, региональных, местных налогов, специальных налоговых режимов РФ. В комплексную задачу при выполнении курсовой работы входят расчѐты всех налогов организации.

Для решения комплексной задачи студент выбирает вариант своей курсовой работы из таблицы 1- для дневной формы обучения, из таблицы

2 - для заочной формы обучения. Вариант курсовой работы совпадает с последней цифрой зачѐтной книжки студента.

Структура курсовой работы.

Курсовая работа состоит из 4 разделов:

1.Введение.

Вданном разделе необходимо отразить актуальность, цели и задачи курсовой работы по налогообложению.

2.Расчѐтная часть Расчѐт налогов предприятия по заданному варианту сводится в

предлагаемые таблицы. 3.Заключение.

Взаключении студент приводит расчѐты и выводы по налоговой

нагрузке организации, сравнивает налоговые режимы для данной организации, предлагает и обосновывает наиболее выгодный режим налогообложения.

4.Библиографический список

Комплексная задача по всем видам налога

Условие

ООО «Триумф» имеет основные средства, сгруппированные в шестую амортизационную группу (срок полезного действия 12 лет)

и основные средства, относящиеся к десятой амортизационной группе

(срок полезного действия 30 лет). Расчѐт амортизации и остаточной стоимости по имуществу организации произвести в таб.3.1 и таб.3.2.

Часть здания (ХХХ кв.м.) общество сдает в аренду индивидуальному предпринимателю без образования юридического лица из расчѐта ХХХ

руб. в месяц за 1 кв. м (с учѐтом НДС). Полученная выручка по аренде по месяцам представлена в справочном материале в таблице 8 (с учѐтом НДС). Во втором квартале предприятием был реализован станок. Сумма продажи по договору составила 350 тыс. руб. включая НДС. Сумма,

полученная фактически по данному договору, составила – ХХХ тыс. руб.

(с учѐтом НДС).

На площади ХХХ кв. м обществом организована оптовая торговля строительными материалами. Выручка от реализации последних составила за год ХХХ млн. руб. (включая НДС). По квартально - в

одинаковой сумме. Закупочная стоимость материалов во 2 квартале года составила ХХХ млн. руб. (включая НДС).

На оставшихся площадях общество открыло столовую, зал обслуживания посетителей которой составил ХХХ кв.м. Валовая выручка столовой за год – ХХХ млн. руб.

Коммунальные расходы организации по содержанию здания в целом за год составили ХХХ млн. руб. (включая НДС, по традиционной системе налогообложения). Оплата по ним составила– ХХХ млн.руб. (включая НДС).Сумма коммунальных платежей начисленных и уплаченных по квартально представлены в справочном материале в таблицах 9,10,11,12.

Условием установлено, что все сотрудники получают равную заработную плату ХХХ руб. и имеют на иждивении по одному ребѐнку. В

штатном расписании фирмы значатся: директор, бухгалтер, завхоз, три менеджера по продажам, четыре повара и три водителя.

На балансе организации числится и эксплуатируется ХХХ

автомобиля «ГАЗ», каждый с мощностью двигателя по ХХХ лошадиных сил (л.с.). Один автомобиль используется исключительно для административных целей. Второй автомобиль («Газель») подвозит на склад стройматериалы. Другие автомобили («Газель») осуществляет доставку грузов клиентам арендаторов, т.е. работают в режиме «грузового такси» с общей годовой выручкой в размере ХХХ тыс. руб.

В регионе, где зарегистрирована и действует данная организация,

введѐн ЕНВД (единый налог на вменѐнный доход). Для вида деятельности по оказанию услуг общественного питания коэффициент К2 установлен в размере 0,47. Для вида деятельности по оказанию автотранспортных услуг

К2 установлен в размере 0,8. В 2010 году К1 (коэффициент инфляции,

дефлятор) установлен правительством РФ в размере 1,295.

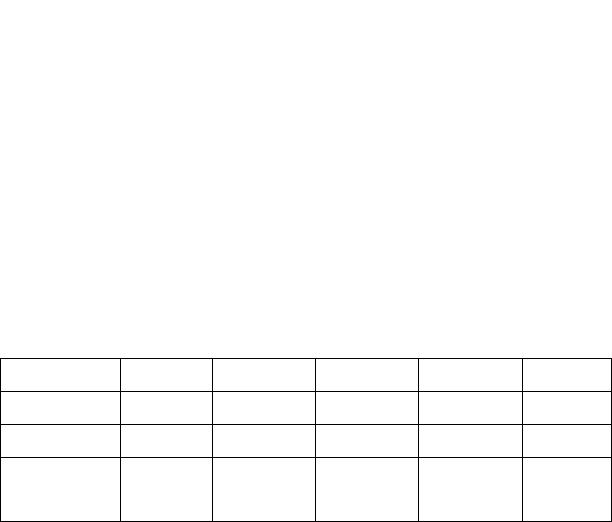

Фрагмент учѐтной политики организации представлен в таблице.

Таблица - Учѐтная политика организации

Для студентов |

Традиционн |

УСН |

Традиционная |

система |

|

ая система |

|

налогообложения |

|

|

налогооблож |

|

|

|

|

ения |

|

|

|

|

|

|

|

|

|

Метод признания доходов |

Способ начисления |

|

|

|

и расходов |

|

амортизации |

|

|

|

|

|

|

Спец. БУАиА |

Метод |

Кассовый |

Нелинейный |

|

– дневное |

начисления |

метод |

|

|

|

|

|

|

|

Спец. БУАиА |

Кассовый |

Кассовый |

Линейный |

|

– днев. ускор |

метод |

метод |

|

|

|

|

|

|

|

Спец. БУАиА |

Метод |

Кассовый |

Линейный |

|

– заочное |

начисления |

метод |

|

|

Спец. БУАиА |

Кассовый |

Кассовый |

Нелинейный |

|

– заоч, ускор. |

метод |

метод |

|

|

Задание.

I. Рассчитать все налоги организации за 2010 год:

1.НДС

2.Страховые взносы

3.НДФЛ

4.Налог на имущество организаций

5.Транспортный налог

6.Налог на прибыль организации

7.Единый налог по упрощѐнной системе налогообложения (УСН) 8.Единый налог на вменѐнный доход (ЕНВД) для определѐнных

видов деятельности

II. Представить расчѐт налогов организации, при условии перевода еѐ на УСН (Упрощѐнная система налогообложения).

III. Рассчитать и сравнить налоговую нагрузку организации при классической (традиционной) системе налогообложения и УСН.

IV. Дать рекомендации организации в выгодности применения того или иного режима налогообложения.

Таблица 1 – Варианты для дневной формы обучения

Показатели |

Ед. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

|

изм. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Полученный |

тыс. |

150 |

110 |

180 |

160 |

130 |

170 |

120 |

100 |

140 |

190 |

аванс за |

руб. |

|

|

|

|

|

|

|

|

|

|

реализованный |

|

|

|

|

|

|

|

|

|

|

|

станок, в т. ч. |

|

|

|

|

|

|

|

|

|

|

|

НДС |

|

|

|

|

|

|

|

|

|

|

|

2. Часть здания, |

кв. |

Площадь, сдаваемая в аренду = (2 последние цифры зачетной |

|||||||||

сдаваемого в |

м |

книжки студента * 10) |

|

|

|

|

|

|

|||

аренду |

|

|

|

|

|

|

|

|

|

|

|

индивидуальному |

|

|

|

|

|

|

|

|

|

|

|

предпр. |

|

|

|

|

|

|

|

|

|

|

|

3.Арендная плата |

руб. |

210 |

290 |

265 |

240 |

225 |

250 |

235 |

255 |

270 |

285 |

за 1 кв.м. в месяц |

|

|

|

|

|

|

|

|

|

|

|

(с учѐтом НДС) |

|

|

|

|

|

|

|

|

|

|

|

4. Площадь для |

кв. |

490 |

530 |

690 |

520 |

550 |

640 |

500 |

480 |

580 |

600 |

оптовой торговли |

м. |

|

|

|

|

|

|

|

|

|

|

строительным |

|

|

|

|

|

|

|

|

|

|

|

материалом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение таблицы 1

Показатели |

Ед. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

|

изм. |

|

|

|

|

|

|

|

|

|

|

5. Выручка от |

млн. |

7,5 |

7,1 |

7,9 |

8,0 |

7,2 |

7,8 |

7,7 |

7,3 |

7,6 |

7,4 |

реализации, |

руб. |

|

|

|

|

|

|

|

|

|

|

полученная от |

|

|

|

|

|

|

|

|

|

|

|

оптовой торговли |

|

|

|

|

|

|

|

|

|

|

|

6. Закупочная |

млн. |

4,9 |

5,5 |

6,0 |

5,3 |

5,0 |

5,9 |

5,2 |

5,4 |

5,1 |

5,6 |

стоимость |

руб. |

|

|

|

|

|

|

|

|

|

|

реализованных |

|

|

|

|

|

|

|

|

|

|

|

материалов (вкл. |

|

|

|

|

|

|

|

|

|

|

|

НДС) |

|

|

|

|

|

|

|

|

|

|

|

7. Площадь |

кв. |

83 |

88 |

84 |

90 |

87 |

81 |

89 |

82 |

85 |

86 |

обслуживания |

м. |

|

|

|

|

|

|

|

|

|

|

столовой |

|

|

|

|

|

|

|

|

|

|

|

8. Заработная |

руб. |

|

|

|

|

|

|

|

|

|

|

плата |

|

8000 |

9000 |

8500 |

9200 |

9900 |

8700 |

9500 |

7800 |

8300 |

9400 |

9. Выручка от |

млн. |

1,30 |

1,39 |

1,32 |

1,37 |

1,31 |

1,35 |

1,33 |

1,36 |

1,34 |

1,38 |

реализации, |

руб. |

|

|

|

|

|

|

|

|

|

|

полученная от |

|

|

|

|

|

|

|

|

|

|

|

деятельности по |

|

|

|

|

|

|

|

|

|

|

|

организации |

|

|

|

|

|

|

|

|

|

|

|

общественного |

|

|

|

|

|

|

|

|

|

|

|

питания (ЕНВД) |

|

|

|

|

|

|

|

|

|

|

|

10. Коммунальные |

млн. |

1,20 |

1,35 |

1,22 |

1,29 |

1,34 |

1,31 |

1,27 |

1,21 |

1,23 |

1,33 |

расходы по |

руб. |

|

|

|

|

|

|

|

|

|

|

содержанию здания, |

|

|

|

|

|

|

|

|

|

|

|

в целом за год (вкл. |

|

|

|

|

|

|

|

|

|

|

|

НДС) |

|

|

|

|

|

|

|

|

|

|

|

Коммунальные |

|

|

|

|

|

|

|

|

|

|

|

расходы |

млн. |

0,9 |

1,1 |

1,02 |

1,27 |

1,25 |

1,29 |

1,18 |

1,14 |

1,0 |

1,24 |

оплаченные (с |

руб. |

|

|

|

|

|

|

|

|

|

|

НДС) |

|

|

|

|

|

|

|

|

|

|

|

11. Количество |

шт. |

11 |

9 |

12 |

8 |

6 |

10 |

7 |

13 |

5 |

10 |

автомобилей, |

|

|

|

|

|

|

|

|

|

|

|

числящихся на |

|

|

|

|

|

|

|

|

|

|

|

балансе |

|

|

|

|

|

|

|

|

|

|

|

организации |

|

|

|

|

|

|

|

|

|

|

|

12. Мощность |

л.с. |

100 |

110 |

120 |

80 |

90 |

130 |

70 |

140 |

100 |

150 |

двигателя |

|

|

|

|

|

|

|

|

|

|

|

13. Первоначаль- |

млн. |

|

|

|

|

|

|

|

|

|

|

ная стоимостьпо |

руб. |

|

|

|

|

|

|

|

|

|

|

шестой аморти- |

|

|

|

|

|

|

|

|

|

|

|

зированной |

|

|

|

|

|

|

|

|

|

|

|

группе основных |

|

12 |

19 |

17 |

18 |

14 |

18 |

11 |

10 |

13 |

15 |

средств |

|

|

|

|

|

|

|

|

|

|

|

- по десятой |

|

|

|

|

|

|

|

|

|

|

|

амортизируемой |

|

|

|

|

|

|

|

|

|

|

|

группе основных |

|

42 |

44 |

37 |

29 |

28 |

35 |

33 |

40 |

25 |

31 |

средств |

|

|

|

|

|

|

|

|

|

|

|

14. Годовая |

тыс. |

335 |

354 |

348 |

324 |

333 |

285 |

274 |

296 |

244 |

298 |

выручка, |

руб. |

|

|

|

|

|

|

|

|

|

|

полученная с |

|

|

|

|

|

|

|

|

|

|

|

доставки грузов |

|

|

|

|

|

|

|

|

|

|

|

клиентам |

|

|

|

|

|

|

|

|

|

|

|

Таблица 2 – Варианты для заочной формы обучения

Показатели |

Ед. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

|

изм. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Полученный |

тыс. |

11 |

15 |

19 |

22 |

25 |

18 |

20 |

13 |

21 |

12 |

аванс за |

руб. |

|

|

|

|

|

|

|

|

|

|

реализованный |

|

|

|

|

|

|

|

|

|

|

|

станок, в т. ч. НДС |

|

|

|

|

|

|

|

|

|

|

|

2. Часть здания, |

кв. |

Площадь, сдаваемая в аренду = (2 последние цифры зачетной |

|||||||||

сдаваемого в |

м |

книжки студента * 10) |

|

|

|

|

|

|

|||

аренду |

|

|

|

|

|

|

|

|

|

|

|

индивидуальному |

|

|

|

|

|

|

|

|

|

|

|

предпринимателю |

|

|

|

|

|

|

|

|

|

|

|

3.Арендная плата |

руб. |

210 |

280 |

240 |

290 |

235 |

260 |

215 |

255 |

220 |

275 |

за 1 кв.м. в месяц |

|

|

|

|

|

|

|

|

|

|

|

(с учѐтом НДС) |

|

|

|

|

|

|

|

|

|

|

|

4. Площадь для |

кв. |

450 |

520 |

590 |

480 |

510 |

540 |

460 |

500 |

580 |

530 |

оптовой торговли |

м. |

|

|

|

|

|

|

|

|

|

|

строительным |

|

|

|

|

|

|

|

|

|

|

|

материалом |

|

|

|

|

|

|

|

|

|

|

|

5. Выручка от |

млн. |

7,0 |

7,9 |

7,4 |

7,8 |

8,0 |

7,2 |

7,5 |

7,1 |

7,3 |

7,6 |

реализации, |

руб. |

|

|

|

|

|

|

|

|

|

|

полученная от |

|

|

|

|

|

|

|

|

|

|

|

оптовой торговли |

|

|

|

|

|

|

|

|

|

|

|

6. Закупочная |

млн. |

6,0 |

5,1 |

5,4 |

5,9 |

5,2 |

5,5 |

5,8 |

5,3 |

5,6 |

5,7 |

стоимость |

руб. |

|

|

|

|

|

|

|

|

|

|

реализованных |

|

|

|

|

|

|

|

|

|

|

|

материалов (вкл. |

|

|

|

|

|

|

|

|

|

|

|

НДС) |

|

|

|

|

|

|

|

|

|

|

|

7. Площадь |

кв. |

80 |

82 |

87 |

89 |

83 |

81 |

84 |

86 |

85 |

88 |

обслуживания |

м. |

|

|

|

|

|

|

|

|

|

|

столовой |

|

|

|

|

|

|

|

|

|

|

|

8. Заработная |

руб. |

7500 |

8200 |

7900 |

8600 |

9400 |

7300 |

9200 |

9800 |

7700 |

8700 |

плата |

|

|

|

|

|

|

|

|

|

|

|

9. Выручка от |

млн. |

1,30 |

1,39 |

1,34 |

1,36 |

1,31 |

1,38 |

1,32 |

1,35 |

1,37 |

1,.33 |

реализации, |

руб. |

|

|

|

|

|

|

|

|

|

|

полученная от |

|

|

|

|

|

|

|

|

|

|

|

деятельности по |

|

|

|

|

|

|

|

|

|

|

|

организации |

|

|

|

|

|

|

|

|

|

|

|

общественного |

|

|

|

|

|

|

|

|

|

|

|

питания (ЕНВД) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10. Коммунальные |

млн. |

1,28 |

1,30 |

1,22 |

1,27 |

1,31 |

1,21 |

1,29 |

1,20 |

1,23 |

1,25 |

расходы по |

руб. |

|

|

|

|

|

|

|

|

|

|

содержанию здания, |

|

|

|

|

|

|

|

|

|

|

|

в целом за год (вкл. |

|

|

|

|

|

|

|

|

|

|

|

НДС) |

|

|

|

|

|

|

|

|

|

|

|

Коммунальные |

млн. |

0,9 |

1,1 |

1,2 |

1,23 |

1,29 |

1,0 |

1,15 |

0,8 |

1,22 |

1,24 |

расходы |

руб. |

|

|

|

|

|

|

|

|

|

|

оплаченные (с |

|

|

|

|

|

|

|

|

|

|

|

НДС) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение таблицы 2

11. Количество |

шт. |

6 |

8 |

11 |

9 |

5 |

10 |

8 |

11 |

7 |

13 |

автомобилей на |

|

|

|

|

|

|

|

|

|

|

|

балансе |

|

|

|

|

|

|

|

|

|

|

|

организации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12. Мощность |

л.с. |

100 |

110 |

120 |

80 |

90 |

130 |

70 |

140 |

100 |

150 |

двигателя |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13. Первоначаль- |

млн. |

|

|

|

|

|

|

|

|

|

|

ная стоимость |

руб. |

|

|

|

|

|

|

|

|

|

|

- по шестой |

|

|

|

|

|

|

|

|

|

|

|

амортизирован- |

|

|

|

|

|

|

|

|

|

|

|

ной группе |

|

|

|

|

|

|

|

|

|

|

|

основных средств |

|

12 |

19 |

17 |

18 |

14 |

18 |

11 |

10 |

13 |

15 |

- по десятой |

|

|

|

|

|

|

|

|

|

|

|

амортизируемой |

|

|

|

|

|

|

|

|

|

|

|

группе основных |

|

|

|

|

|

|

|

|

|

|

|

средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

42 |

44 |

37 |

29 |

28 |

35 |

33 |

40 |

25 |

31 |

14. Годовая |

тыс. |

299 |

350 |

330 |

342 |

310 |

349 |

323 |

338 |

361 |

328 |

выручка, |

руб. |

|

|

|

|

|

|

|

|

|

|

полученная с |

|

|

|

|

|

|

|

|

|

|

|

доставки грузов |

|

|

|

|

|

|

|

|

|

|

|

клиентам |

|

|

|

|

|

|

|

|

|

|

|

II. Расчётная часть курсовой работы

1.Расчёт НДС

Таблица 1.1 – Регистр расчѐта НДС от реализации

Операции |

1 квартал |

2 квартал |

З квартал |

4 квартал |

Итого |

|

|

|

|

|

|

Сумма с НДС |

|

|

|

|

|

|

|

|

|

|

|

НДС |

|

|

|

|

|

|

|

|

|

|

|

Сумма без |

|

|

|

|

|

НДС |

|

|

|

|

|

|

|

|

|

|

|

Таблица 1.2-Регистр расчѐта НДС уплаченного (налоговый вычет)

Операции 1 квартал 2 квартал З квартал 4 квартал Итого

Сумма с НДС

НДС

Сумма без НДС

Таблица 1.3 - Регистр расчѐта НДС по кварталам

Квартал |

НДС к уплате в |

НДС к возмещению из |

|

бюджет |

бюджета |

|

|

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

4 |

|

|

|

|

|

2.Расчёт страховых взносов и НДФЛ

Рассчитать выручку от реализации по традиционной системе налогообложения и специальным налоговым режимам (без учѐта НДС) за год. Составить пропорцию для распределения годового фонда з /платы по видам деятельности согласно таблице 2.1 с учѐтом пропорций по выручке.

Определить годовой фонд оплаты труда по видам деятельности (табл.2.2)

Таблица 2.1 – Штатное расписание

Традиционная система налогообложе- |

|

Специальные налоговые режимы |

|

|

ния |

|

|

|

|

|

|

1. |

Директор |

1. |

Директор |

|

|

||

|

|

|

|

2. |

Бухгалтер |

2. |

Бухгалтер |

|

|

|

|

3. |

Менеджер 2 ед. |

3. |

Менеджер 2 ед. |

|

|

|

|

4. |

Водитель 1 ед. |

4.Водитель 2 ед. |

|

|

|

|

|

|

|

5.Повар 4 ед. |

|

|

|

|

|

|

|

6.Менеджер по продажам 3 ед. |

|

|

|

||

Итого 5 чел. |

Итого 13 чел. |

||

|

|

|

|