1617

.pdfОкончание таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

8 |

9 |

10 |

11 |

12 |

|

22. |

Перечислены с |

590 |

600 |

610 |

620 |

|

630 |

640 |

650 |

660 |

670 |

680 |

|

|

расчетного счета |

|

|

|

|

|

|

|

|

|

|

|

|

|

денежные средства в |

|

|

|

|

|

|

|

|

|

|

|

|

|

погашение задолжен- |

|

|

|

|

|

|

|

|

|

|

|

|

|

ности поставщикам за |

|

|

|

|

|

|

|

|

|

|

|

|

|

материалы, |

|

|

|

|

|

|

|

|

|

|

|

|

|

комплектующие |

|

|

|

|

|

|

|

|

|

|

|

|

|

издел я |

|

|

|

|

|

|

|

|

|

|

|

|

|

полуфабр каты |

|

|

|

|

|

|

|

|

|

|

|

|

23 |

Оплачены работы |

195 |

200 |

195 |

200 |

|

195 |

200 |

195 |

200 |

195 |

200 |

|

|

подрядч ка |

|

|

|

|

|

|

|

|

|

|

|

|

24 |

НДС, уплаченный |

|

|

|

|

|

|

|

|

|

|

|

|

|

подрядч ку, рассч тать |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задача 3. |

|

|

|

|

|

|

||

|

|

Задан е :На основе имеющихся данных таблицы 3 откройте счета |

|||||||||||

|

бухгалтерского учета. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для того, что ы контролировать и вести учет имущества, их |

|||||||||||

|

источников хозяйственных операций используются бухгалтерские счета |

||||||||||||

СибАДИ |

|||||||||||||

[1, 2]. Счета бухгалтерского учета используются для группировки, текущего контроля и учета активов, обязательств, хозяйственных и финансовых процессов. Бухгалтерские счета открываются для учета определенного вида (группы) активов, обязательств, доходов и расходов.

Структура любого счета включает начальное сальдо, оборот по дебету, оборот по кредиту и конечное сальдо. Начальное сальдо счетов записывается на счетах в начале отчетного периода на основе заключительного бухгалтерского баланса за предыдущий период. Процедура называется открытием счета. Конечное сальдо, отраженное на

счетах учета, переносится в баланс на конец отчетного периода.

Учебные схемы счетов бухгалтерского учета представлены на

рисунке 1.

|

|

Активный счет К |

Д Пассивный счет К |

||||||||

|

|

|

|

|

|

|

|

|

|||

|

S’q |

|

|

|

|

|

S’k |

||||

|

|

|

|

|

|

|

|

|

|

|

|

увеличение |

уменьшение |

уменьшение |

увеличение |

||||||||

хозяйственных |

хозяйственных |

хозяйственных |

хозяйственных |

||||||||

|

средств (+) |

средств (-) |

|

средств (+) |

средств (-) |

||||||

|

|

|

|

|

|

|

|

|

|||

|

|

∑ oq |

∑ ok |

|

∑ oq |

∑ ok |

|||||

|

|

|

|

|

|

|

|

|

|||

|

|

S’’q |

|

|

|

|

|

S’’k |

|||

Рис. 1. Учебные схемы счетов бухгалтерского учета

11

В учебных целях счета бухгалтерского учета оформляются в виде двухсторонней таблицы. Практически в организациях используют учетные регистры синтетического и аналитического учета.

Для открытия синтетических счетов необходимо использовать учебные схемы, представленные на рисунке 1. Во-первых, запишите на счетах остатки на 1 сентября 20__ года. Далее с учетом составленных корреспонденций счетов нужно выполнить разноску операций и

СибАДИподсчитать обороты по дебету кредиту каждого счета, а затем вывести остатки на конец месяца.

Каждую хозяйственную операцию на счетах бухгалтерского учета отражают двойственным способом (методом двойной записи). В конце отчетного пер ода подсч тывается сумма операций за текущий период отдельно по дебету кредиту счета, которая называется оборотом.

12

Задача 4.

Цель: изучение методики открытия и записи операций на синтетических счетах бухгалтерского учета [1, 2].

Задание: Составьте корреспонденцию счетов (бухгалтерскую

|

проводку) по приведенным хозяйственным операциям и заполните |

||||||

|

Журнал регистрации хозяйственных операций за сентябрь 20__ г. |

||||||

СибАДИ |

|||||||

|

(таблица 4). |

|

|

Таблица 4 |

|||

|

|

Журнал рег страц хозяйственных операций за сентябрь 20 |

года |

||||

|

№ |

одержан е хозяйственной операции |

Корреспонденция |

|

Сумма, |

|

|

|

п/п |

|

счетов |

|

руб. |

|

|

|

|

|

дебет |

кредит |

|

|

|

|

1 |

2 |

3 |

4 |

|

5 |

|

|

1 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

13 |

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

17 |

|

|

|

|

|

|

|

18 |

|

|

|

|

|

|

|

19 |

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

21 |

|

|

|

|

|

|

|

22 |

|

|

|

|

|

|

|

23 |

|

|

|

|

|

|

|

24 |

|

|

|

|

|

|

13

Задача 5.

Задание: Уяснив способы проверки правильности учетной информации, составьте оборотную ведомость по синтетическим счетам следующей формы [2].

Таблица 5

Оборотная ведомость по синтетическим счетам за сентябрь 20__ года

СибАДИИтого |

||||||

Номер (наименование) счета |

Остаток на 1 |

Оборот за |

Остаток на 1 |

|||

|

сентября 20 |

г. |

сентябрь |

октября 20 |

г. |

|

|

Дебет Кредит |

Дебет |

Кредит |

Дебет Кредит |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Количество строк в оборотной ведомости зависит от количества синтетических счетов бухгалтерского учета.

В результате выполнения задачи на начало отчетного периода должны быть получены следующие равенства:

1) сумма остатков на начало отчетного месяца по дебету всех синтетических счетов = сумме остатков на 1 сентября по дебету всех счетов в оборотной ведомости.

14

2) сумма остатков на начало отчетного месяца по кредиту всех синтетических счетов = сумме остатков на 1 сентября по кредиту всех счетов в оборотной ведомости.

Перенесите суммы оборотов по счетам в оборотную ведомость в графу «Оборот за сентябрь» отдельно по дебету и кредиту. Подсчитайте итоги оборотов по дебету и кредиту всех счетов в оборотной ведомости. При подсчете должны быть получены одинаковые суммы. Если получены

СибАДИразные показатели, необходимо найти ошибки и исправить их с целью получен я равенства тогов.

Затем нужно перенести суммы остатков по счетам в оборотную ведомость. В оборотной ведомости подсчитываются итоги всех счетов на конец отчетного пер ода.

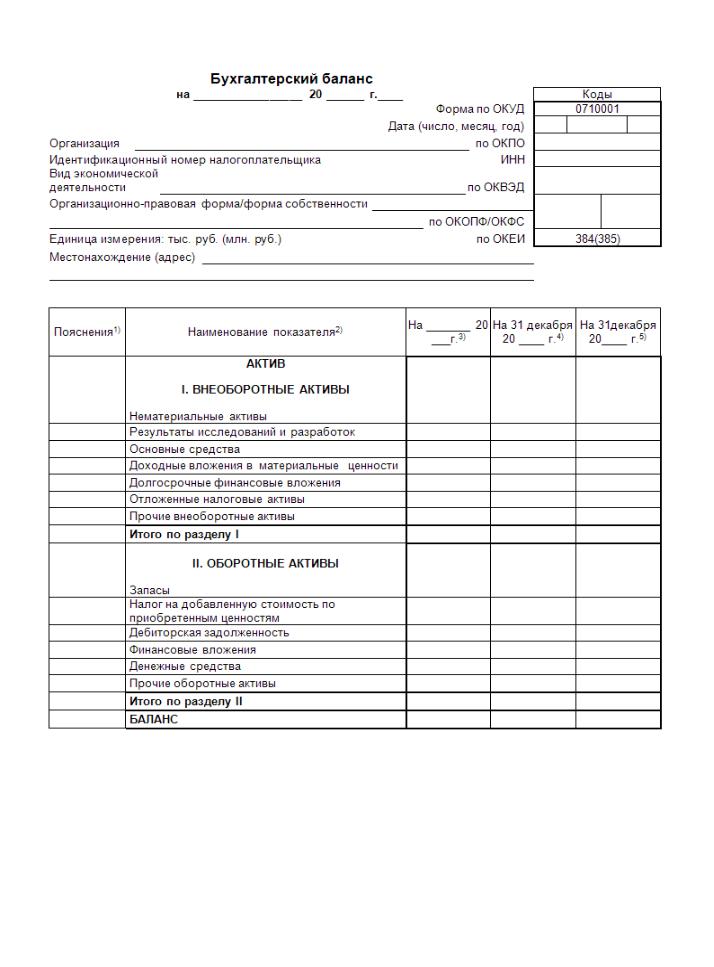

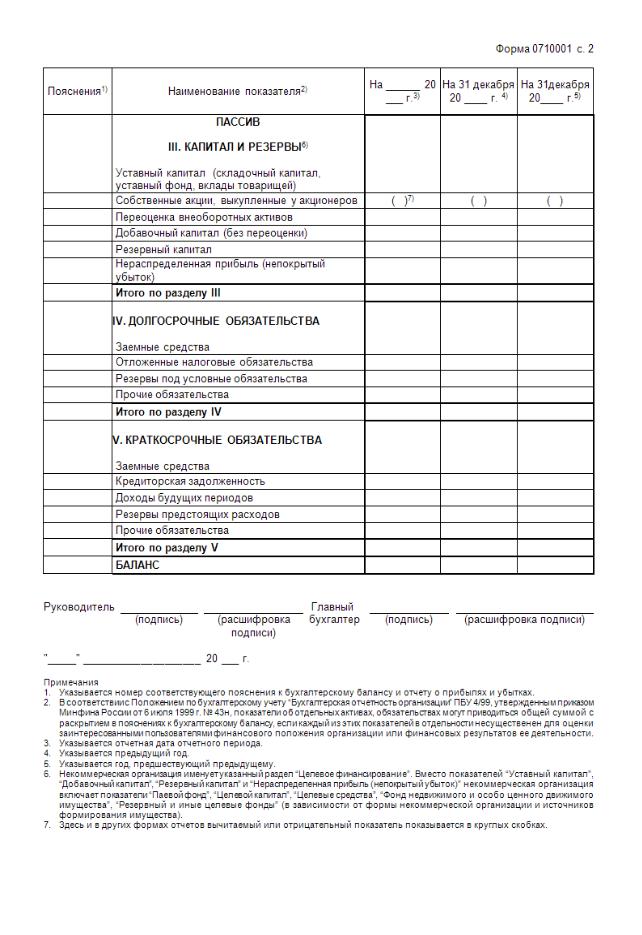

Если в оборотной ведомости по синтетическим счетам получены три пары од наковых тогов по де ету кредиту счетов, остатки по счетам можно перенос ть в ухгалтерский баланс на конец отчетного периода. Затем необход мо подсч тать сумму баланса на конец отчетного периода.

Состав ть бухгалтерский аланс на конец отчетного периода в имеющейся форме.

15

СибАДИ

16

СибАДИ

17

Задача 6

Задание: на основе следующих данных о наличии товарноматериальных ценностей на складе и результатах проведенной инвентаризации составьте инвентаризационно-сличительную ведомость.

|

|

|

|

|

|

Таблица 6 |

|

СибАДИ |

|||||||

|

|

правка о наличии товарно-материальных ценностей на складе по данным |

|||||

|

|

|

бухгалтерского учета на дату инвентаризации |

|

|

||

|

Наименован е |

Ед н ца |

Цена, рублей |

Количество |

Сумма, рублей |

|

|

|

|

материала |

змерен я |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

|

1.Рабочие |

шт. |

440 |

12 |

|

|

|

|

комбинезоны |

|

|

|

|

|

|

|

2. |

Набор |

шт. |

830 |

11 |

|

|

|

ключей |

|

|

|

|

|

|

|

3. |

Дрели |

шт. |

1200 |

5 |

|

|

|

4. |

Набор |

шт. |

650 |

8 |

|

|

|

отверток |

|

|

|

|

|

|

|

5. |

Набор сверл |

шт. |

540 |

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 7 |

|

|

|

Выписка из инвентаризационной описи о фактическом наличии товарно- |

|||||

|

|

|

материальных ценностей на складе |

|

|

||

|

|

|

|

|

|

|

|

|

Наименование |

Единица |

Цена, рублей |

Количество |

Сумма, рублей |

||

|

|

материала |

измерения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

1. |

Рабочие |

шт. |

440 |

14 |

|

|

|

|

комбинезоны |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Набор |

шт. |

830 |

9 |

|

|

|

|

ключей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Дрели |

шт. |

1200 |

4 |

|

|

|

|

|

|

|

|

|

|

|

4. |

Набор |

шт. |

650 |

8 |

|

|

|

|

отверток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Набор сверл |

шт. |

540 |

12 |

|

|

|

|

|

|

|

|

|

|

|

18

Таблица 8

Инвентаризационно-сличительная ведомость

|

Наименован |

|

Единица |

Цена, |

|

По данным |

|

Фактичес |

|

|

|

Результат |

|

|

||||||||||

|

ие товарно- |

|

измерени |

рубле |

бухгалтерског |

|

ки |

|

|

инвентаризации |

|

|||||||||||||

|

материальны |

|

я |

й |

|

о учета |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

недостачи |

излишки |

|

|||||||||||||||||

|

х ценностей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

СибАДИ |

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

количество |

сумма |

|

количество |

сумма |

|

количество |

сумма |

количество |

|

сумма |

|

||||||

|

|

1 |

2 |

3 |

4 |

|

5 |

|

6 |

7 |

8 |

|

9 |

|

10 |

|

|

11 |

|

|||||

|

|

Бухгалтер: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Члены |

нвентар зац онной комиссии: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

2. БУХГАЛТЕРСКИЙ УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ |

||||||||||||||||||||||

|

|

|

|

|

|

|

Задача 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Задание: Усвоить порядок приобретения оборудования, требующего |

||||||||||||||||||||||

|

монтажа. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Данные для выполнения задания: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Организацией приобретено оборудование, требующее монтажа. |

|

|

||||||||||||||||||||

|

поставщиком расчеты произведены с расчетного счета организации. |

|||||||||||||||||||||||

|

Оборудование передано на установку. При установке оборудования были |

|||||||||||||||||||||||

|

учтены следующие затраты. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Оборудование принято после установки в эксплуатацию. НДС, |

||||||||||||||||||||||

|

уплаченный поставщикам, принят к возмещению. |

|

|

|

|

|

|

Таблица 9 |

||||||||||||||||

|

|

|

|

Состав затрат по установке оборудования |

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

№ |

Содержание |

|

|

|

|

|

|

|

|

Сумма, руб. |

|

|

|

|

|

|

|

||||||

|

п/п |

хозяйственной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

операции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

номер варианта |

1 |

|

2 |

|

3 |

|

4 |

|

5 |

6 |

|

7 |

|

8 |

|

9 |

|

|

10 |

|

||

|

1 |

|

2 |

3 |

|

4 |

|

5 |

|

67 |

|

8 |

9 |

|

10 |

|

11 |

|

12 |

|

|

13 |

|

|

1Принят счет сторонней организации за услуги

по установке, |

2400 |

2410 |

2420 |

2430 |

2440 |

2450 |

2460 |

2470 |

2480 |

2490 |

в том числе НДС |

432 |

433 |

434 |

435 |

436 |

437 |

438 |

439 |

440 |

441 |

19

Продолжение таблицы 9

1 |

2 |

|

3 |

4 |

5 |

67 |

|

8 |

|

9 |

10 |

11 |

12 |

13 |

||

2 |

Списаны материалы, |

|

1215 |

1225 |

1235 |

1245 |

|

1255 |

|

1265 |

1275 |

1285 |

1295 |

1305 |

||

|

необходимые для |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

установки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оборудования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 10 |

|||

|

Журнал регистрации хозяйственных операций за сентябрь 20 года |

|

||||||||||||||

|

|

|

|

|

|

|

|

|||||||||

№ |

одержан е хозяйственной операции |

|

|

Корреспонденция |

|

Сумма, |

||||||||||

п/п |

|

|

|

|

|

|

|

|

|

счетов |

|

|

руб. |

|||

|

|

|

|

|

|

|

|

дебет |

|

кредит |

|

|

|

|||

1 |

|

2 |

|

|

|

|

|

|

3 |

|

|

4 |

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задача 2

Задание: Изучить бухгалтерское оформление операций по списанию основных средств.

Данные для выполнения задания:

Списывается бульдозер первоначальной стоимостью 180 000 руб. вследствие полного физического износа. При ликвидации основного средства была начислена заработная плата работникам предприятия в сумме 5692 руб. (с отчислениями), списаны материалы на 3148 руб. Приняты на склад оприходованы металлолом и годные запасные части

|

на сумму1520 руб. Определите финансовый результат от ликвидации |

|||||

СибАДИ |

||||||

|

бульдозера. |

|

|

Таблица 11 |

||

|

|

|

|

|

||

|

|

Журнал регистрации хозяйственных операций за сентябрь 20__ года |

||||

|

|

|

|

|

|

|

|

№ |

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма, |

||

|

п/п |

|

дебет |

кредит |

руб. |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

20