898

.pdfвалютного риска на ее финансовое состояние, если предприятие работает с иностранными фирмами, расчеты с которыми производятся в иностранной валюте.

Правовые риски. Изменение налогового законодательства, правил ведения строительства, государственных гарантий, а также инфляция могут существенно сказаться на финансовом положении организации.

Риски, связанные с деятельностью предприятия: |

|

СибАДИ |

|

Производственный риск. Невыполнение договорных обязательств |

|

как потреб телей, так |

поставщиков продукции, рост себестоимости по |

причине удорожан я |

материалов и увеличения заработной платы, |

увеличен е потерь рабочего времени (по причине прогулов, опозданий, больничных л стов, продолжительного ремонта оборудования) и другие факторы, повышающ е производственный риск.

Техн ческ й р ск. Отсутствие запасных частей к оборудованию по причине л кв дац предприятий, его производящих, а также снятие с производства запчастей морально устаревшего оборудования, которое имеется на предпр ят . О щее положение предприятия на рынке достаточно сложное: нет ста ильного покупательского спроса (по причине тяжелого ф нансового положения потребителя), сложность в нахождении объектов строительства, оформлении строительных площадок получении разрешения на производство СМР. В связи с неразвитым производственным участком все строительные материалы закупаются у заводов−изготовителей, что увеличивает себестоимость продукции. Ввиду отсутствия стабильных и предсказуемых объемов деятельности в данном направлении, а также постоянных заказчиков планируется самостоятельное плавание на рынке строительства.

Используя теорию рисков при экономическом анализе строительных проектов, вопросам оценки рисков уделяется особое внимание. Значение данного раздела состоит в оценке опасности того, что цели, поставленные в деятельности строительного предприятия, не могут быть достигнуты полностью или частично. Для этого составляют перечень простых рисков, из которых выбирают наиболее важные для данного проекта. В данной работе особое внимание уделяется финансово-экономическим рискам.

Финансово-экономические риски

Виды риска |

Отрицательное влияние на прибыль |

1 |

2 |

Неустойчивость спроса |

Падение спроса с ростом цен |

Появление альтернативной продукции |

Снижение спроса |

(материалы, отходы, технологии, |

|

уменьшение слоёв) |

|

|

Снижение цен на продукцию |

Снижение цен конкурентов |

21

|

|

Окончание табл. |

|

1 |

2 |

|

Увеличение производства у конкурентов |

Падение продаж или снижение цен |

|

|

Уменьшение чистой прибыли |

|

Рост налогов |

|

|

нижение платёжеспособности |

Падение продаж |

|

потребителей |

|

|

Рост цен на материалы и перевозки |

Снижение прибыли из-за роста цен на |

|

СибАДИ |

|

|

|

материалы и перевозки |

|

Зависимость от поставщ ков или отсутствие |

Снижение прибыли из-за роста цен |

|

альтернат вы (монопол я) |

|

|

Недостаток оборотных средств |

Снижение объёма производства или |

|

|

увеличение кредита |

Рентабельность выполненных работ рассчитывается по формуле

R |

Дог.цена Себестоимость |

100% . |

(1) |

|

Дог.цена |

|

|

Риск з-за потери при ыли (падение рентабельности) в результате неустойч вости спроса на планируемую продукцию может быть рассчитан с использованием статистических методов.

Чтобы определить, насколько рискован запланированный уровень рентабельности, производятся расчеты в следующей последовательности:

1. Определяем |

средневзвешенную |

|

рентабельность |

через |

||

вероятность, поскольку количество событий N, |

то вероятность каждого |

|||||

события составит 1/N, следовательно, |

|

m |

|

|

|

|

|

|

|

Р |

|

|

|

|

|

|

|

|

|

|

|

Р |

|

i 1 |

i |

, |

(2) |

|

N |

|||||

|

сред.взв. |

|

|

|

||

где Рi уровень рентабельности на планируемую продукцию в i-ом

году.

2. Определяем дисперсию как сумму произведения всех квадратов, разница между фактической средней их величиной на соответствующую

величину вероятности данного события |

|

|

|

|

|||

m |

(Р |

Р |

|

)2 N |

|

|

|

|

|

i |

|

|

|||

Д i 1 |

i |

сред.взв |

|

. |

(3) |

||

|

m |

|

|

|

|||

|

|

1Ni |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

22

3. Рассчитаем стандартное отклонение как величину, соответствующую квадратному корню из дисперсии. Размер стандартного отклонения и есть уровень риска. Чем выше стандартное отклонение, тем рискованней рассматриваемый проект

|

S |

Д . |

(4) |

|

4. Дисперсия и стандартное |

отклонение являются |

мерами |

||

СибАДИ |

||||

абсолютной колеблемости. Коэффициент вариации – относительная |

||||

величина |

|

|

|

|

Кв |

S |

|

100%, |

(5) |

Р |

|

|||

|

сред.взв. |

|

||

измеряется от 0 до 100%, чем выше коэффициент, тем сильнее колеблемость. При значении коэффициента вариации до 10% наблюдается слабая колеблемость, от 10 до 25% − умеренная и свыше 25% − высокая, что говор т о повышен степени риска.

Вывод: на более вероятное отклонение рентабельности продукции от ее средней вел ч ны составит S , т. е по пессимистическому прогно зу можно ожидать, что рента ельность продукции по расчетам составит ( Рсред.взв. S ), а по оптимистическому прогнозу ( Рсред.взв. S ).

Сравнивается планируемый уровень рентабельности (1) с получившимся интервалом. После оценки степени риска разрабатывается перечень мер, позволяющий его уменьшить.

|

Вопросы для самопроверки |

|

1. |

Что такое риски |

неопределенности для строительного |

предприятия? |

|

|

2. |

Какие виды рисков существуют для строительного |

|

предприятия? |

|

|

3. |

Каким образом можно провести оценку рисков предприятия? |

|

23

Лабораторная работа №5

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Цель работы: сформировать и проанализировать распределение прибыли предприятия с учетом определения основных показателей его финансово-экономической деятельности и расчетом безубыточного объема.

Ход выполнения работы

Эффект вность про зводственной, инвестиционной и финансовой деятельности предпр ят й выражается в достигнутых финансовых результатах. Общ м финансовым результатом является прибыль отчетного пер ода ( алансовая прибыль). Прибыль – это конечный результат деятельности предприятия, характеризующий абсолютную эффективность его ра оты. нализ финансовых результатов включает следующ е разделы [4]:

|

|

− |

распределен е ч стой при ыли (табл. 1); |

|

|

|

|||

|

|

− |

расчет безу ыточности и график безубыточности (табл. 2, 3, рис.); |

||||||

|

|

− |

показатели планируемой финансово-экономической деятельности |

||||||

|

|

|

предприятия (та л. 4). |

|

|

|

Таблица 1 |

||

|

|

|

Распределение чистой прибыли |

||||||

|

|

|

|

|

|

||||

|

|

|

(планирование средств фонда потребления накопления) |

|

|

|

|||

|

№ |

Показатели фонда накопления |

Числ. |

№ |

Фонд потребления |

|

Числ. |

|

|

|

п/п |

знач. |

п/п |

|

знач. |

|

|||

|

1 |

Чистая прибыль |

|

1 |

Чистая прибыль |

|

|

|

|

|

2 |

Источники формирования |

|

2 |

Источники |

|

|

|

|

|

|

средств фонда накопления: |

|

|

формирования средств |

|

|

|

|

|

|

|

|

|

|

фонда потребления: |

|

|

|

|

2.1 |

Амортизационные отчисления |

|

2.1 |

Отчисление от чистой |

|

|

|

|

|

|

|

|

|

|

прибыли |

|

|

|

|

2.2 |

Отчисление от чистой прибыли |

|

2.2 |

Фонд оплаты труда |

|

|

|

|

|

|

СибАДИ |

|

|

|||||

|

2.3 |

Долгосрочный кредит банка |

3 |

Всего источников |

|

|

|

||

|

|

(согласно условий, но не более |

|

|

|

|

|

|

|

|

|

потребности в осн ср-ва) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Всего источников |

4 |

Направление |

|

|

|

||

|

|

|

|

|

|

использования средств |

|

|

|

|

|

|

|

|

|

фонда потребления: |

|

|

|

|

4 |

Направление использования |

4.1 |

Оплата труда |

|

|

|

||

|

|

средств фонда накопления: |

|

|

|

|

|

|

|

24

|

|

|

Окончание табл. 1 |

4.1 |

Затраты на приобретение |

4.2 |

Социальные и трудовые |

|

основных производственных |

|

выплаты работников |

|

фондов |

|

|

4.2 |

Затраты на прирост оборотных |

4.3 |

Премирование |

|

средств |

|

|

5 |

Всего затрат |

5 |

Всего затрат |

СибАДИ |

|||

6 |

Излишек средств |

6 |

Излишек средств |

7 |

Недостаток средств |

7 |

Недостаток средств |

Расчет безубыточности начинается с определения постоянных и переменных затрат.

|

Состав постоянный затрат |

|

Таблица 2 |

||

|

|

|

|

|

|

|

остав постоянных затрат (не зависит от объёма работ) |

Значение |

|

|

|

|

Фонд оплаты труда аппарата управления |

|

|

|

|

|

Отчислен е на соц альные нужды |

|

|

|

|

|

Аморт зац онные отч сления |

|

|

|

|

|

Аренда |

|

|

|

|

|

Страховые взносы |

|

|

|

|

|

Реклама |

|

|

|

|

|

Канцелярские товары |

|

|

|

|

|

Проценты за кредит |

|

|

|

|

|

Итого постоянные затраты |

|

|

|

|

|

Состав переменных затрат |

|

Таблица 3 |

||

|

|

|

|

|

|

|

Состав переменных затрат (зависит от объёма работ) |

|

Значение |

|

|

Затраты на эксплуатацию машин и механизмов |

|

|

|

|

|

Затраты на материалы вместе с транспортными расходами |

|

|

|

|

|

Затраты на оплату труда рабочих машинистов |

|

|

|

|

|

Итого переменные затраты |

|

|

|

|

|

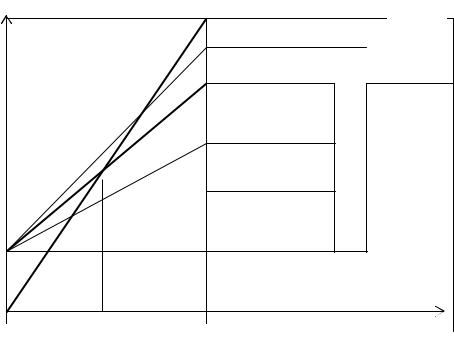

Точка безубыточности предприятия строительной отрасли представляет собой такой уровень объемов работ, при котором предприятие покрывает все расходы (постоянные и переменные), связанные с функционированием данного предприятия.

В стоимостном выражении точка безубыточности определяется по формуле

Тб |

Зперем |

, |

(1) |

|

Дц Зпост |

||||

|

|

|

25

где Дц договорная цена на производство работ предприятием в |

|||||||

соответствии с |

производственной программой на год, руб.; |

Зпост, Зперем |

|||||

соответственно уровень постоянных и переменных затрат, несущих |

|||||||

предприятием |

при |

производстве |

работ |

согласно |

годовой |

||

производственной программе, руб. |

|

|

|

|

|

||

В натуральном выражении точка безубыточности определяется по |

|||||||

формуле |

|

Vб Тб Vпп, |

|

|

|

(2) |

|

|

|

|

|

|

|||

где Vпп объем работ производящийся предприятием в соответствии |

|||||||

с разработанной годовой производственной программой. |

|

|

|

||||

, |

|

|

Чистый доход |

|

Прибыль |

||

|

|

Налоги |

|

|

|||

|

|

|

|

|

|||

Себестоимостьдоходи тыс. руб. |

|

|

Затраты на |

расходы |

Полная себестоимость строительно-монтажных |

|

|

|

|

машины |

|

||||

|

|

З/п рабочих |

|

||||

|

|

Переменные |

|

||||

|

|

машинистов |

работ |

||||

|

|

Материалы |

|||||

|

|

|

|||||

|

|

Постоянные |

|||||

|

|

расходы |

|

||||

|

|

|

|

|

|

|

|

|

|

Объем производственной программы , % |

|

|

|||

Пример оформления графического определения точки безубыточности |

|||||||

СибАДИ |

|||||||

|

|

26 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 4 |

|

|

Показатели планируемой финансово-экономической деятельности предприятия |

||||||||||

|

№ |

|

|

Финансово-экономические показатели |

Ед. |

|

Численное |

|

|||

|

п/п |

|

|

изм. |

|

значение |

|

||||

|

|

|

|

|

|

|

|

|

|||

|

1. |

|

Договорная цена: |

|

|

руб. |

|

|

|

||

|

1.1 |

|

в т.ч. себестоимость строительства: |

|

руб. |

|

|

|

|||

|

|

|

|

прямые затраты |

|

|

руб. |

|

|

|

|

|

|

|

|

накладные затраты |

|

|

руб. |

|

|

|

|

|

|

СибАДИ |

|

|

|

||||||

|

1.2 |

|

метная прибыль |

|

|

руб. |

|

|

|

||

|

1.3 |

|

Налоги |

|

|

|

руб. |

|

|

|

|

|

2. |

|

Рентабельность выполненных работ |

|

% |

|

|

|

|||

|

3. |

|

Фондоотдача |

|

|

|

руб. |

|

|

|

|

|

4. |

|

Фондовооруженность |

|

|

руб. |

|

|

|

||

|

5. |

|

то мость ОПФ |

|

|

руб. |

|

|

|

||

|

6. |

|

Коэфф ц ент |

спользования парка машин |

|

|

|

|

|

||

|

7. |

|

то мость |

о оротных |

средств |

(материалы, |

|

|

|

|

|

|

|

|

энергонос тели, незавершенное производство) |

ру . |

|

|

|

||||

|

|

|

|

|

Вопросы для самопроверки |

|

|

|

|

||

|

|

1. |

Что такое при ыль предприятия? |

|

|

|

|

|

|||

|

|

2. |

Какие виды при ыли существуют? |

|

|

|

|

|

|||

|

|

3. |

Каков экономический смысл точки безубыточности? |

|

|

||||||

27

Лабораторная работа №6

АНАЛИЗ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ ПОЗИЦИЙ ПРЕДПРИЯТИЯ С ИСПОЛЬЗОВАНИЕМ SWOT-АНАЛИЗА

Цель работы: определение сильных и слабых сторон, а также

возможностей и угроз внешней среды для строительного предприятия для повышение его конкурентоспособности в отрасли.

СибАДИмаркетингового состояния предприятия (табл. 2).

Ход выполнения работы

1. Разработка классифицированного списка сильных и слабых

сторон предпр ят я.

2. Разработка класс фицированного списка угроз и возможностей.

3. На основе разра отанных классификационных списков сильных и

слабых сторон предпр ят я, возможностей угроз региона производится качественный анал з маркетингового состояния предприятия (табл. 1).

Таблица 1

Качественный анализ маркетингового состояния предприятия

Сильные стороны |

|

Слабые стороны |

|

1. |

|

1. |

|

2. |

|

2. |

|

3. |

|

3. |

|

Возможности |

|

Угрозы |

|

1. |

|

1. |

|

2. |

|

2. |

|

3. |

|

3. |

|

4. На следующем этапе |

производится количественный анализ |

||

28

|

|

|

|

|

|

|

|

|

|

|

Таблица 2 |

|

|

|

Количественный анализ маркетингового состояния предприятия |

||||||||||

|

|

|

|

Сильные стороны |

Слабые стороны |

Итого |

Значимость |

|

||||

|

|

|

|

|

|

|

|

|

|

факторов, % |

|

|

|

|

|

|

1 |

2 |

3 |

1 |

2 |

3 |

|

|

|

|

|

|

|

|

|

|

||||||

|

Угрозы |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Возможности |

|

СибАДИ |

|

|

|||||||

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

Значимость |

|

|

|

|

|

|

|

|

|||

|

факторов, % |

|

|

|

|

|

|

|

|

|||

5. На этом этапе делается вывод о характере бизнеса предприятия. На основе рассчитанных данных, по среднему проценту сильных и слабых сторон предприятия среднему проценту возможностей и угроз региона, можно судить о ста ильном (неста ильном) положении предприятия на рынке.

Вопросы для самопроверки

1. Что вы понимаете под маркетингом?

2. В чем состоит SWOT-анализ?

3. Какие инструменты маркетинговых исследований Вы знаете?

29

Библиографический список

1.Ширшиков, Б.Ф. Организация, планирование и управление строительством : учебник / Б.Ф. Ширшиков. − М. : АСВ, 2012. − 528 с.

2. Вирина, Н.Е. Основы экономики строительства / Н.Е. Вирина, О.В. Попова. −

М. : Академия, 2014. − 240 с.

3. Экономика дорожного хозяйства : учебник / А.И. Авраамов; ред. Е.Н. Гарманов. − 2-е изд. − М. : Академия, 2013. − 400 с.

СибАДИ4. Методика определения стоимости строительной продукции на территории Российской Федерац : МДС 81-35.2004 / Госстрой России / – СПб. : ДЕАН, 2005.− 140 с.

5. Метод ческ е указания по определению величины накладных расходов в строительстве : (МДС 81-33.2004) / Госстрой России / М. , 2004 − 33с.

6. Метод ческ е указания по определению величины сметной прибыли в строительстве: (МДС 81-25.2001) / Госстрой России / М., 2001. – 35с.

7. Метод ческ е указания по разработке сметных норм и расценок на эксплуатац ю стро тельных машин и автотранспортных средств МДС 81-3.99 / Госстрой Росс . – М. : Стройиздат, 1999. – 52с.

8. Бюллетень нформац онных материалов для строителей № 3 2017г. : В 4 ч. – Ч. 1, 2, 3/ С б рск й рег ональный центр ценообразования в строительстве. – Омск, 2017.

9. ГЭСН 81-02−01−2001. Земляные работы. Сб. №1 : Введ. 01.05.2000. − М. :

Госстрой России, 2010. − 204 с.

10. ГЭСН 81-02−30−2001. Мосты и трубы. Сб. №30 : Введ. 01.11.2001.− М. :

Госстрой России, 2010. − 101 с.

11. ГЭСН 81-02-27−2001. Автомо ильные дороги. Сб. №27 : Введ. 15.07.2001.−

М. : Госстрой России, 2010. − 82 с.

12. Голубова, О.С. Экономика строительства. [Электронный ресурс] : учеб. / О. . Голубова, Л.К. Корбан, С.В. Валицкий. − Минск : Новое знание, 2015. −Режим доступа: http://e.lanbook.com/book/64767.

30