227

.pdfS = Зпер + Зпост / Q. |

(29) |

Полученные результаты сведем в табл. 2.

Таблица 2

Экономические показатели по АТП

Показатель |

Значение |

Доходы |

|

Затраты |

|

Прибыль |

|

Рентабельность предприятия |

|

Фондоотдача |

|

Фондоёмкость |

|

Фондовооруженность |

|

Рентабельность ОФ |

|

Коэффициент оборачиваемости ОС |

|

Коэффициент загрузки ОС |

|

Коэффициент длительности одного оборота |

|

Коэффициент рентабельности ОС |

|

Производительность труда одного |

|

работающего |

|

Производительность труда одного водителя |

|

Себестоимость перевозки одной тонны груза |

|

1.3.Расчет суммарных показателей по четырем предприятиям

По четырем предприятиям рассчитываем следующие показатели: доходы, затраты, прибыль, рентабельность предприятия, фондоотдачу, фондоемкость, фондовооруженность, рентабельность основных фондов, коэффициенты оборачиваемости оборотных средств, загрузки оборотных средств, длительность одного оборота, рентабельность ОС.

Полученные результаты сведем в табл. 3.

10

Таблица 3

Суммарные показатели по четырем предприятиям

Показатель |

Значение |

Доходы |

|

Затраты |

|

Прибыль |

|

Рентабельность предприятия |

|

Фондоотдача |

|

Фондоёмкость |

|

Фондовооруженность |

|

Рентабельность ОФ |

|

Коэффициент оборачиваемости ОС |

|

Коэффициент загрузки ОС |

|

Коэффициент длительности одного оборота |

|

Коэффициент рентабельности ОС |

|

Производительность труда одного рабочего |

|

Себестоимость перевозки одной тонны груза |

|

1.4. Расчет изменения показателей по первому варианту реструктуризации

При первом варианте реструктуризации предприятие А и предприятие Б сливаются в одну компанию. В результате слияния количество выпускаемых изделий, реализуемых в Европе, увеличивается на 7 %, переменные затраты на единицу продукции снижаются на 5 % за счёт улучшения состава поставщиков сырья и материалов, постоянные затраты предприятия А снижаются на 20 %, предприятия Б на 15 % за счёт сокращения численности аппарата управления, количество работающих снижается на предприятии А на 10 %, на предприятии Б на 8 %. Рассчитаем и отобразим в табличной форме, как изменятся экономические показатели. Расчеты сведем в табл. 4.

11

Таблица 4

Экономические показатели по первому варианту реструктуризации

Показатель |

Предприятия |

Суммарные |

|

|

|

показатели |

|

|

А |

Б |

|

|

|

||

Товарная продукция |

|

|

|

Валовая продукция |

|

|

|

Общие затраты на выпуск |

|

|

|

продукции |

|

|

|

Прибыль |

|

|

|

Фондоотдача |

|

|

|

Фондоёмкость |

|

|

|

Фондовооруженность |

|

|

|

Рентабельность ОФ |

|

|

|

Коэффициент оборачиваемости |

|

|

|

ОС |

|

|

|

Коэффициент загрузки ОС |

|

|

|

Коэффициент длительности |

|

|

|

одного оборота |

|

|

|

Коэффициент рентабельности ОС |

|

|

|

Производительность труда одного |

|

|

|

рабочего |

|

|

|

Себестоимость единицы |

|

|

|

продукции |

|

|

|

1.5. Расчет изменения показателей по второму варианту реструктуризации

При втором варианте реструктуризации предприятие В покупает автотранспортное предприятие. За счёт сокращения транспортных расходов уменьшаются переменные затраты на единицу продукции на 10 % предприятия В и постоянные расходы предприятия В на 5 %. В автотранспортном предприятии уменьшаются расходы на оплату труда работников предприятия на 28 %, затраты на экспедирование на 50 %, затраты на погрузочно-разгрузочные работы на 60 %, уменьшается количество работающих на предприятии на 12 %. Рассчитаем и отобразим в табличной форме, как изменятся экономические показатели по каждому предприятию и в сумме по двум предприятиям. Расчеты сведем в табл. 5.

12

Таблица 5

Экономические показатели по второму варианту реструктуризации

Показатель |

Предприятия |

Суммарные |

|

|

|

показатели |

|

|

В |

АТП |

|

Доходы |

|

|

|

Затраты |

|

|

|

Товарная продукция |

|

|

|

Валовая продукция |

|

|

|

Прибыль |

|

|

|

Фондоотдача |

|

|

|

Фондоёмкость |

|

|

|

Фондовооруженность |

|

|

|

Рентабельность ОФ |

|

|

|

Коэффициент оборачиваемости ОС |

|

|

|

Коэффициент загрузки ОС |

|

|

|

Коэффициент длительности одного |

|

|

|

оборота |

|

|

|

Коэффициент рентабельности ОС |

|

|

|

Производительность труда одного |

|

|

|

рабочего |

|

|

|

Себестоимость единицы продукции |

|

|

|

1.6. Расчет изменения показателей по третьему варианту реструктуризации

При третьем варианте реструктуризации все четыре предприятия объединяются в один концерн. Это позволяет предприятиям А, Б, В увеличить количество выпускаемых и реализуемых изделий на 20 % по каждой позиции. При этом переменные затраты на единицу продукции сокращаются по всем видам изделий на 8 %, постоянные расходы предприятий уменьшаются на 12 % (предприятия А, Б, В), количество работающих на предприятиях А, Б, В сокращается на 10 % (табл. 6). В автотранспортном предприятии, становящемся подразделением концерна, снижаются переменные затраты на перевозку 1 т груза на 5 %, постоянные затраты на 20 %, затраты на оплату труда работников

13

АТП на 20 %, затраты на экспедирование на 50 %, затраты на ПРР на 60 %, уменьшается количество работающих на предприятии на 20 %.

Таблица 6

Преобразованные показатели предприятий

Показатель |

Предприятие А |

Предприятие Б |

Предприятие В |

|||

Изде- |

Изде- |

Изде- |

Изде- |

Изде- |

Изде- |

|

|

лие 1 |

лие 2 |

лие 1 |

лие 2 |

лие 1 |

лие 2 |

Реализация продукции |

Россия |

США |

Европа |

США |

США |

Европа |

|

|

|

|

|

|

|

Количество выпускаемых |

|

|

|

|

|

|

изделий, шт. |

|

|

|

|

|

|

Переменные затраты на |

|

|

|

|

|

|

ед. продукции, руб. |

|

|

|

|

|

|

Постоянные расходы |

|

|

|

|

|

|

предприятия, тыс. руб. |

|

|

|

|

|

|

Цена ед. продукции, руб. |

|

|

|

|

|

|

Стоимость |

|

|

|

|

|

|

незавершенного |

|

|

|

|

|

|

производства, тыс. руб.: |

|

|

|

|

|

|

- на начало план. года |

|

|

|

|

|

|

- на конец план. года |

|

|

|

|

|

|

Стоимость остатков |

|

|

|

|

|

|

инструментов, руб.: |

|

|

|

|

|

|

- на начало план. года |

|

|

|

|

|

|

- на конец план. года |

|

|

|

|

|

|

Кол-во работающих на |

|

|

|

|

|

|

предприятии, чел. |

|

|

|

|

|

|

Стоимость ОПФ, тыс. руб. |

|

|

|

|

|

|

Стоимость ОС, тыс. руб. |

|

|

|

|

|

|

Рассчитаем и отобразим в табличной форме, как изменятся экономические показатели по каждому предприятию и в сумме по четырем предприятиям. Результаты расчетов сведем в табл. 7.

14

Таблица 7

Экономические показатели по третьему варианту реструктуризации

Показатель |

|

Предприятия |

|

Суммарные |

|

|

|

|

|

показатели |

|

|

А |

Б |

В |

АТП |

|

|

|

||||

Доходы |

|

|

|

|

|

Затраты |

|

|

|

|

|

Товарная продукция |

|

|

|

|

|

Валовая продукция |

|

|

|

|

|

Прибыль |

|

|

|

|

|

Фондоотдача |

|

|

|

|

|

Фондоёмкость |

|

|

|

|

|

Фондовооруженность |

|

|

|

|

|

Рентабельность ОФ |

|

|

|

|

|

Коэффициент |

|

|

|

|

|

оборачиваемости ОС |

|

|

|

|

|

Коэффициент |

|

|

|

|

|

загрузки ОС |

|

|

|

|

|

Коэффициент |

|

|

|

|

|

длительности одного |

|

|

|

|

|

оборота |

|

|

|

|

|

Коэффициент |

|

|

|

|

|

рентабельности ОС |

|

|

|

|

|

Производительность |

|

|

|

|

|

труда одного |

|

|

|

|

|

рабочего |

|

|

|

|

|

Себестоимость |

|

|

|

|

|

единицы продукции |

|

|

|

|

|

1.7. Обоснование наиболее эффективного варианта реструктуризации

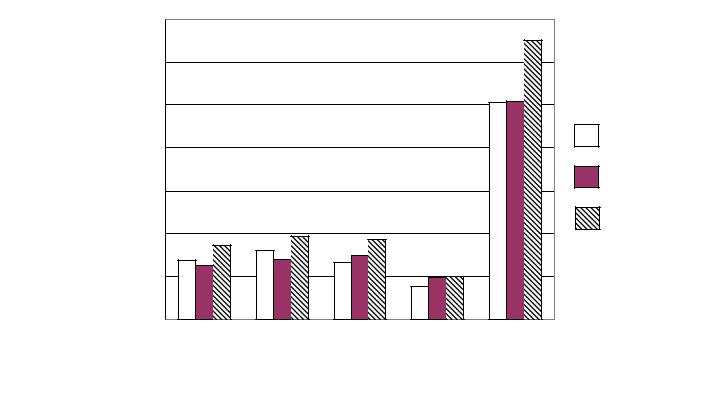

По проведенные расчетам построим сравнительные гистограммы (рисунок) основных экономических показателей предприятий (прибыль, рентабельность, себестоимость продукции) и сделаем вывод, какой из предложенных вариантов реструктуризации наиболее эффективен.

15

|

700000000 |

|

|

|

|

|

600000000 |

|

|

|

|

,руб. |

500000000 |

|

|

|

|

400000000 |

|

|

|

1-й вариант |

|

Прибыль |

300000000 |

|

|

|

2-й вариант |

|

|

|

|

||

|

|

|

|

|

|

|

200000000 |

|

|

|

3-й вариант |

|

|

|

|

|

|

16 |

100000000 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

А |

Б |

В |

АТП |

Суммарные |

|

|

|

|

|

показатели |

|

|

Предприятие |

|

|

|

|

Прибыль предприятий по трем вариантам реструктуризации |

||||

0

2. ПРИМЕР ЗАДАНИЯ

По предприятиям промышленности |

Курсы валют: |

1 долл.=26руб. |

1евро=34руб. |

||||

|

|

|

|

|

|

|

|

Показатель |

ПредприятиеА |

Предприятие Б |

Предприятие В |

||||

|

изд. 1 |

изд.2 |

изд. 1 |

|

изд. 2 |

изд. 1 |

изд. 2 |

Реализация продукции |

Россия |

США |

Европа |

|

США |

США |

Европа |

Количество выпускаемых изделий, ед. |

41009 |

5500 |

25500 |

|

14500 |

19200 |

14500 |

Переменные затраты на единицу продукции, руб. |

1860 |

3380 |

2380 |

|

3692 |

2288 |

4080 |

Постоянные расходы предприятия, тыс. руб. |

29400 |

6971 |

22759 |

|

20075 |

16474 |

22185 |

Цена единицы продукции (валюта), ед. |

7900 |

325 |

175 |

|

355 |

220 |

300 |

Стоимость незавершенного производства, тыс. руб.: |

|

|

|

|

|

|

|

- на начало планируемого периода |

15680 |

3718 |

12138 |

|

10707 |

8796 |

11832 |

- на конец планируемого периода |

21560 |

5112 |

16690 |

|

14722 |

12081 |

16269 |

Стоимость остатков инструментов, руб.: |

|

|

|

|

|

|

|

- на начало планируемого периода |

3920 |

930 |

3035 |

|

2677 |

2196 |

2958 |

- на конец планируемого периода |

5880 |

1394 |

4552 |

|

4015 |

3295 |

4437 |

Количество работающих на предприятии, чел. |

414 |

|

476 |

|

|

430 |

|

Стоимость основных производственных фондов, |

|

|

|

|

|

|

|

тыс. руб. |

290970 |

|

314116 |

|

|

335041 |

|

Стоимость оборотных средств, тыс. руб. |

49465 |

|

53400 |

|

|

566957 |

|

По автотранспортному предприятию |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Показатель |

|

|

Величина |

|

|

||

Количество автомобилей, ед |

|

|

109 |

|

|

|

|

Объем перевозок за год, т |

|

|

2248 |

|

|

||

Переменные затраты на перевозку 1 т груза, руб. |

|

|

36 |

|

|

|

|

Затраты постоянные, тыс. руб. в год |

|

|

19100 |

|

|

||

Затраты на оплату труда работников предприятия, тыс. руб. в год |

66890 |

|

|

||||

Цена за перевозку 1 т, руб. |

|

|

85 |

|

|

|

|

Доходы от экспедирования, % от доходов за перевозку грузов |

|

18 |

|

|

|

||

Доходы от выполнения ПРР, % от доходов за перевозку грузов |

|

15 |

|

|

|

||

Затраты на экспедирование, % от доходов за экспедирование |

|

16 |

|

|

|

||

Затраты на ПРР, % от затрат на погрузоразгрузочные работы |

|

12 |

|

|

|

||

Количество водителей, чел. |

|

|

149 |

|

|

|

|

Количество работающих на предприятии, чел. |

|

|

210 |

|

|

|

|

Стоимость основных производственных фондов, тыс. руб. |

|

2298 |

|

|

|||

Стоимость оборотных средств АТП, тыс. руб. |

|

|

490 |

|

|

|

|

ЗАДАНИЯ

Рассчитать экономические показатели каждого из предприя-

тий (А, Б и В) и суммарные: товарную продукцию; валовую продукцию; общие затраты на выпуск продукции; прибыль; фондоотдачу, фондоемкость, фондовооружённость и рентабельность основных фондов; коэффициенты оборачиваемости оборотных средств, загрузки оборотных средств, длительности одного оборота, рентабельности оборотных средств; производительность труда одного работающего; себестоимость единицы продукции. Результаты свести в таблицу. Сделать выводы.

17

Рассчитать экономические показатели по автотранспорт-

ному предприятию: доходы; затраты; прибыль; рентабельность предприятия; фондоотдачу, фондоемкость, фондовооруженность, рентабельность основных фондов; коэффициенты оборачиваемости оборотных средств, загрузки оборотных средств, длительности одного оборота, рентабельности ОбС; производительность труда одного работающего и одного водителя; себестоимость перевозки 1 т груза. Результаты свести в таблицу. Сделать выводы.

Рассчитать суммарные показатели по 4-м предприятиям:

доходы; затраты; прибыль; рентабельность предприятия; фондоотдачу, фондоемкость, фондовооруженность, рентабельность основных фондов; коэффициенты оборачиваемости оборотных средств, загрузки оборотных средств, длительности одного оборота, рентабельности ОбС; производительность труда одного работающего; себестоимостьпродукции.Результатысвести втаблицу. Сделатьвыводы.

Рассчитать изменение показателей по 1-му варианту реструктуризации.

При первом варианте реструктуризации предприятие А и предприятие Б сливаются в одну компанию. В результате слияния количество выпускаемых изделий, реализуемых в Европе, увеличивается на 7 %, переменные затраты на единицу продукции снижаются на 5 % за счёт улучшения состава поставщиков сырья и материалов, постоянные затраты предприятия А снижаются на 20 %, предприятия Б на 15 % за счёт сокращения численности аппарата управления, количество работающих снижается на предприятии А на 10 %, на предприятии Б на 8 %. Рассчитать и отобразить в табличной форме, как изменятся экономические показатели по каждому предприятию и в сумме по двум предприятиям. Сделать выводы.

Рассчитать изменения показателей по 2-му варианту реструктуризации.

При втором варианте реструктуризации предприятие В покупает атотранспортное предприятие. За счёт сокращения транспортных расходов уменьшаются переменные затраты на единицу продукции на 10 % предприятия В и постоянные расходы предприятия В на 5 %. В автотранспортном предприятии уменьшаются расходы на оплату труда работников предприятия на 28 %, затраты на экспедирование на 50 %, затраты на погрузочно-разгрузочные работы на 60 %, уменьшается количество работающих на предприятии на 12 %. Рассчитать и отобразить в табличной форме, как изменятся экономические показатели по каждому предприятию и в сумме по двум предприятиям. Сделать выводы.

18

Рассчитать изменение показателей по 3-му варианту реструктуризации.

При третьем варианте реструктуризации все 4 предприятия объединяются в один концерн. Это позволяет предприятиям А, Б, В увеличить количество выпускаемых и реализуемых изделий на 20 % по каждой позиции. При этом переменные затраты на единицу продукции сокращаются по всем видам изделий на 8 %, постоянные расходы предприятий уменьшаются на 12 % (предприятия А, Б, В), количество работающих на предприятиях А, Б, В сокращается на 10 %. В автотранспортном предприятии, становящемся подразделением концерна, снижаются переменные затраты на перевозку 1 т груза на 5 %, постоянные затраты на 20 %, затраты на оплату труда работников АТП на 20 %, затраты на экспедирование на 50 %, затраты на ПРР на 60 %, уменьшается количество работающих на предприятии на 20 %. Рассчитать и отобразить в табличной форме, как изменятся экономические показатели по каждому предприятию и в сумме по четырём предприятиям. Сделать выводы.

На основе проведённых расчётов обосновать наиболее эффективный вариант реструктуризации.

Привести итоговые таблицы и расчёты в процентном соотношении вариантов реструктуризации. Сделать выводы.

Библиографический список

1.Антикризисное управление: учебник. – 2-е изд., доп. и перераб. / под ред. Э.М. Короткова. – М.: ИНФРА-М, 2005.

2.Вайсман А. Стратегия менеджмента: пять факторов успеха /А. Вайсман. – М.: Экономика, 2002.

3.Ириков В.А. Реформирование и реструктуризация предприятий. Методика и опыт/ В.А. Ириков, С.В. Леонтьев. – М.: “ПРИОР”, 2002.

4.Мещеряков Д.М. Стратегический менеджмент: учебное пособие /Д.М. Мещеряков. – Белгород, 2003.

5.Носов А.С. Предприятие в условиях рынка /А.С. Носов. – Самара: Издво СГЭА, 1998.

6.Реструктурирование предприятия. – М.: Дело. 2002.

7.Хоминич И.П. Реструктуризация компаний (финансовые аспекты) / И.П. Хоминич. – М.: Рос. экон. акад., 2004.

8.Гудков И. Стратегия выживания промышленных предприятий в новых условиях / И.Гудков, Е. Авраамова // Вопросы экономики. – 2002. – № 6.

9.Масютин С. Совершенствование систем управления предприятием / С. Масютин // Аудит и финансы. – 2003. – № 3.

19