Бюджетна система

Основою централізованих фінансів будь-якої країни є бюджетна система.

Структура бюджетної системи визначається державним устроєм. У країнах унітарного типу вона складається з державного і місцевого бюджетів. У державах з федеральним устроєм існують ще проміжні ланки – бюджети штатів (США), земель (ФРН), суб'єктів федерації (Росія). В Україні бюджетна система включає державний бюджет, бюджет Автономної Республіки Крим і місцеві бюджети.

Державний бюджет – провідна ланка бюджетної системи – складна економічна категорія. З позицій економічної сутності державний бюджет може розглядатися як самостійна економічна категорія, а з позицій законодавчого установлення фінансової бази держави – як її фінансовий план.

Як економічна категорія державний бюджет – це сукупність грошових відносин, які складаються між державою та юридичними і фізичними особами з приводу перерозподілу національного доходу в зв'язку зі створенням та використанням коштів на фінансування господарства, реалізацію соціальної політики, розвиток науки, культури, освіти, забезпечення оборони країни та управління суспільством. Таким чином, бюджет зумовлений відокремленням частини національного доходу у вигляді податків та платежів в руках держави та використанням її в цілях суспільства, тобто є засобом реалізації фінансових функцій держави.

Державний бюджет в свою чергу виконує наступні функції:

розподільчу, котра зумовлює концентрацію грошових засобів у держави через різні канали надходження та їхнє використання для реалізації в державних цілях. Завдяки саме державному бюджету уряд здійснює в основному територіальний та міжгалузевий розподіл та перерозподіл валового національного продукту (від 20 до 60 % національного доходу);

контролюючу, тому що рух бюджетних ресурсів сигналізує про фінансове становище економіки та дозволяє його контролювати;

регулюючу – зміни в витратах та доходах державного бюджету дозволяють пом'якшити спад виробництва, знизити рівень безробіття, тобто стабілізувати економіку.

Державний бюджет як фінансовий план представляє собою бюджетний план руху централізованої частини валового національного продукту.

Державний бюджет – це особлива форма державного плану, який має силу закону та встановлює для народного господарства в цілому, для всіх структурних підрозділів суспільного виробництва бюджетні взаємини по асигнуванням з бюджету та платежам в бюджет.

Проект бюджету щорічно обговорюється і приймається законодавчим органом – парламентом країни. Протягом фінансового року та після його завершення представники виконавчої влади звітують про свою діяльність по мобілізації доходів та здійсненню видатків відповідно до прийнятого Закону про бюджет.

Бюджет – складний інструмент, який відбиває компроміс у відносинах різних політичних груп та партій. Як економічний документ він характеризує політичну і соціальну динаміку суспільства.

Розглядаючи бюджет як головний фінансовий план, слід зазначити, що в ньому представлено всі атрибути фінансового плану: грошові надходження або доходи (формування грошових фондів) по конкретних джерелах надходжень; грошові видатки (використання грошових фондів) по конкретним напрямкам і заходам; збалансування доходів та видатків за допомогою балансових розрахунків.

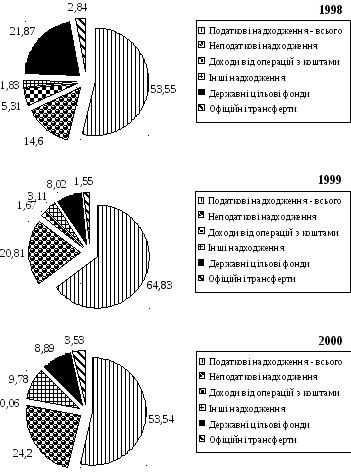

Основними доходами державного бюджету є податкові і неподаткові платежі юридичних осіб і населення. До податкових доходів державного бюджету відносяться: податок на додану вартість, податок на прибуток юридичних осіб, акцизи, прибутковий податок з фізичних осіб, мито, штрафи за порушення податкового законодавства. До неподаткових доходів відносяться як обов'язкові платежі – доходи від використання державного майна, доходи від зовнішньоекономічної діяльності, так і штрафи, стягнення яких не пов'язане з податковим законодавством, доходи від продажу конфіскованого майна та інше.

З державного бюджету здійснюються й основні національні видатки – на фінансування галузей народного господарства; соціально-культурний розвиток та науку; на утримання органів державної влади та управління, правоохоронних органів; національну оборону; зовнішньоекономічну діяльність; на обслуговування державного боргу; фінансування цільових програм, тощо. Структура видатків держбюджету впливає на розміри сукупного попиту та капіталовкладення, а також на галузеву і регіональну структури економіки, національну конкурентоспроможність на світовому ринку.

Загальна сума доходів державного бюджету повинна покривати заплановані видаткові статті. Згідно з неоліберальною та неокласичною теорією ідеальне виконання держбюджету – це повне покриття витрат доходами та одержання ще й залишку коштів, тобто отримання перевищення доходів над видатками. Отриманий залишок коштів уряд може використовувати на непередбачені цілі, передчасну виплату заборгованості або перевести його в дохід бюджету наступного року.

Але на практиці зараз майже у всіх країнах має місце значне перевищення державних видатків над доходами, тобто існує бюджетний дефіцит. Він є наслідком багатьох причин, серед яких посилення ролі держави в різних сферах життя, розширення її економічних та соціальних функцій, збільшення військових видатків, чисельності державного апарату, тощо.

Бюджетний дефіцит, згідно з установленими міжнародними стандартами не повинен бути більш ніж 5% від валового внутрішнього продукту. Покривається він зовнішніми та внутрішніми державними позиками у вигляді продажу державних цінних паперів, позик у позабюджетних фондів (наприклад, у фонду страхування по безробіттю або пенсійного фонду), отримання банківських кредитів, збільшення податків. Є ще один спосіб, до якого нерідко звертаються уряди для покриття бюджетного дефіциту під час економічної кризи та інших критичних

Р ис.

14.1. Структура дохідної частини Бюджету

України

ис.

14.1. Структура дохідної частини Бюджету

України

за 1998,1999, 2000 роки

ситуаціях – це додаткова емісія грошей. Та це небезпечний шлях, бо наслідком його є неконтролююча інфляція, підрив стимулів для довгострокових інвестицій, розгортання інфляційної спіралі «ціна – заробітна плата», знецінювання накопичень населення, відтворювання бюджетного дефіциту. Тому з ціллю збереження економічної та соціальної стабільності уряди стараються уникнути невиправданої емісії грошей. До того ж в багатьох країнах в ринкової економіці вбудовано спеціальний блок – запобіжник – незалежність національного емісійного банку від виконавчої та законодавчої влади.

Державні займи менш небезпечні, та й вони негативно впливають на економіку країни. Насамперед, примусове розміщення державних цінних паперів порушує ринкову мотивацію діяльності приватних фінансових інститутів. Крім того, державні займи призводять до підвищення облікової ставки, що звужує можливості одержання кредиту приватними фірмами.

Сума бюджетних дефіцитів накопичених за певний проміжок часу, представляє собою державний борг. Він підрозділяється на внутрішній та зовнішній. Внутрішній борг – це борг держави своєму населенню у вигляді кредиту або державних позик, здійснених шляхом випуску цінних паперів чи інших боргових зобов'язань. Зовнішній державний борг – це борг іноземним державам, організаціям чи певним особам. В результаті збільшення внутрішнього боргу відбувається перерозподіл доходів в межах країни (не на користь найбідніших верств населення), а зовнішній борг – це найбільший тягар для країни, бо необхідно віддавати цінні товари, надавати визначені послуги, щоб оплатити борг та відсоток по ньому. Виплата відсотків по боргу та поступове погашення його основної суми називається обслуговуванням боргу. В державному борзі звичайно вбачаються дві небезпеки: банкрутство нації та небезпека перекладання податкового тягаря на наступні покоління.

Слід зазначити, що бездефіцитність бюджету ще не означає «здоров'я» економіки. Прикладом тому є профіцит (перевищення доходу над витратами) державного бюджету України у 2000 ріці в 917,5 млн. грн.

Державний бюджет впливає на всі інші ланки фінансової системи, є базисним для забезпечення економічної і фінансової стабілізації національної економіки. Республіканський та місцеві бюджети мають свої джерела коштів та напрямки видатків. За ними закріплені другорядні податки (в основному - майнові). В цих бюджетах більший відсоток коштів в порівнянні з державним спрямований на соціальні потреби. Республіканський та місцевий бюджети одержують необхідні їм кошти у вигляді субсидій і кредитів з державного бюджету, а також шляхом зарахування в доходну частину цих бюджетів певної долі надходжень від цілого ряду податків. Основна проблема ефективного використання принципу фіскального федералізму при формуванні фінансової системи держави – це визначення оптимального розміру фінансових ресурсів, які йдуть, з одного боку, до централізованого бюджету, а з другого, – до регіональних та місцевих бюджетів.